DEUXIÈME PARTIE : POUR UNE RÉFORME DES AGENCES AU SERVICE DE LA LISIBILITÉ DE L'ACTION PUBLIQUE ET DE L'EFFICIENCE DE LA DÉPENSE

I. FACE À LA DILUTION DES RESPONSABILITÉS ET À L'ÉMERGENCE D'UN « ÉTAT À CÔTÉ DE L'ÉTAT », L'ADMINISTRATION DOIT RETROUVER SON RÔLE DE DÉFINITION ET PILOTAGE DE L'ACTION PUBLIQUE

Conçues à l'origine comme des parties intégrantes de l'État censées offrir à celui-ci une plus grande agilité et une plus grande efficacité dans la mise en oeuvre et l'exécution de politiques publiques ciblées, les agences se sont rapidement multipliées, ont élargi leur champ d'action et ont acquis une autonomie croissante.

L'administration semble aujourd'hui réduite au rang de spectatrice d'un phénomène dont elle ne connaît pas précisément les contours, et qui lui fait perdre son contrôle sur la mise en oeuvre, voire sur la définition même, de pans entiers de politiques publiques.

A. L'ÉTAT N'A PAS DE DOCTRINE UNIFIÉE SUR L'EXERCICE DE LA TUTELLE, NI SUR LE RECOURS AUX AGENCES

1. Les modalités d'exercice par l'État de sa tutelle sont variables et hétérogènes d'un établissement et d'un ministère à l'autre

a) Le rôle clé de la direction du budget dans la tutelle stratégique et financière des agences de l'État

Tous les organismes détenant une personnalité morale distincte de l'État sont placés sous la tutelle d'une autorité étatique, qui est chargée d'orienter la mise en oeuvre de leurs missions, de suivre leurs activités et d'approuver un certain nombre de leurs actes, dont le budget et le compte financier.

Les établissements publics entrant dans le champ d'application du décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (décret GBCP) sont ainsi systématiquement placés sous la tutelle financière du ministère chargé du budget, sauf disposition législative contraire119(*). Cette tutelle a pour objectifs de s'assurer de la bonne mise en oeuvre par l'organisme de la politique budgétaire de l'État et du respect de la stratégie des finances publiques ; d'orienter la stratégie financière de l'organisme ; et de s'assurer de la soutenabilité de la programmation et de l'exécution des dépenses de l'organisme.

C'est la direction du budget, en particulier avec ses sous-directions sectorielles, qui met en oeuvre cette compétence120(*).

En application de la tutelle financière, le budget et le compte financier des organismes doivent être approuvés par la direction du budget une fois votés. De plus, celle-ci doit être informée de toute décision ayant un impact sur la situation budgétaire de l'établissement, participe à l'élaboration des contrats d'objectifs et de performance (COP) et peut, dans certains cas, contractualiser une trajectoire de moyens dans le cadre de contrats d'objectifs et de moyens (COM).

Outre cette tutelle financière, la direction du budget remplit une fonction d'administrateur auprès de 142 établissements ; à ce titre, elle exerce deux types de missions :

- d'une part, elle veille à ce que chacune des délibérations financières et chacun des projets de budget soumis au vote soient sincères et budgétairement soutenables ;

- d'autre part, elle se prononce, comme tout administrateur, sur toutes les questions relatives à la stratégie et à l'organisation de l'organisme et sur tout sujet technique.

Pour assurer ces fonctions, la direction du budget a indiqué au rapporteur avoir mis en place un programme spécifique de formation pour ses agents d'une durée de 10 heures121(*).

Il ressort par ailleurs des auditions menées par la commission d'enquête que la présence de la direction du budget est plus ou moins bien perçue par les agences, certaines la percevant comme une forme d'immixtion dans leur gouvernance. Certaines considèrent même que la seule et unique tutelle de l'établissement est exercée par la direction du budget.

b) Les modalités variables d'exercice de la tutelle par les autres directions d'administration centrale

Les directions d'administration centrale exercent les tutelles administrative et stratégique des établissements publics relevant de leur ministère.

Il leur revient ainsi, en tant que tutelle administrative et juridique, de créer et modifier les statuts ; ou encore de conduire la procédure de nomination du directeur et des administrateurs des établissements publics. Par exemple, la direction générale des collectivités locales (DGCL) assure la signature et la publication des mesures nominatives de l'Agence nationale de rénovation urbaine (ANRU) ; en 2024, elle a modifié les textes réglementaires relatifs à l'Agence nationale de cohésion des territoires (ANCT) à deux reprises.

En tant que tutelle stratégique, les directions d'administration centrale doivent construire avec l'établissement sa stratégie et élaborer les documents de cadrage tels que les COP ou COM, ou encore les lettres de mission122(*) et les lettres d'objectifs123(*) adressées aux directeurs des établissements.

Certaines directions d'administration centrale exercent en plus une tutelle dite « métier » sur leurs opérateurs s'agissant de la mise en oeuvre de politiques publiques. Ainsi, la DGCL suit le déploiement des programmes portés par l'ANRU (NPNRU, PNRQAD, etc.) ainsi que ceux mis en oeuvre par l'ANCT (Action Coeur de Ville, Petites Villes de demain, Villages d'Avenir, etc.).

Le cas de la co-tutelle

La fonction de tutelle d'un établissement public national peut être confiée à plusieurs ministères ; dans ce cas dit de « co-tutelle », un ministère chef de file (dit tutelle principale) est désigné.

La part d'établissements sous tutelle partagée ainsi que le nombre de ministères de co-tutelle sont variables d'un ministère à un autre. À titre d'exemple, un tiers des établissements publics relevant du pôle ministériel chargé de la transition écologique, de la cohésion des territoires et de la mer sont des tutelles partagées ; la moitié d'entre eux relèvent de la tutelle de trois ministres.

En outre, la tutelle peut être partagée entre plusieurs directions d'administration d'un même ministère : il en va ainsi de Bpifrance, dont la tutelle est exercée par quatre administrations distinctes du ministère de l'économie et des finances : la direction générale des entreprises (DGE), la direction générale du trésor (DGT), la direction du budget (DB) et l'Agence des participations de l'État (APE).

Source : commission d'enquête

Enfin, l'administration centrale est présente dans les instances de gouvernance des établissements publics (lesquelles prennent la forme de conseils d'administration ou de conseils de surveillance), qui comprennent toujours un collège de représentants de l'État, et plus précisément de représentants des ministres de tutelle.

Chaque ministre désigné par le décret statutaire de l'établissement peut choisir de siéger en personne, ou de se faire représenter (ce qui est le cas le plus fréquent). Les représentants de l'État sont nommés par arrêté ministériel et choisis parmi les fonctionnaires de l'État de catégorie A et agents contractuels de l'État d'un niveau équivalent, en activité ou en retraite, âgés de trente ans au moins ou ayant huit ans de services publics, ainsi que parmi les présidents, directeurs généraux, directeurs généraux adjoints ou délégués ou membres du directoire des établissements publics de l'État ou des entreprises du secteur public dont l'État détient directement ou indirectement la majorité du capital124(*).

Un rôle différent et subsidiaire

à la tutelle :

le commissaire du gouvernement

Institué dès la première moitié du XXe siècle, le commissaire du gouvernement ne bénéficie pas d'un cadre juridique de référence ; les textes institutifs des établissements publics se contentent de reconnaître son existence, sans toujours décrire les prérogatives qui lui sont dévolues.

Nommé par arrêté ministériel, le commissaire du gouvernement a pour mission principale d'assurer la cohérence entre l'action de l'établissement et les politiques publiques définies par l'État. À ce titre, il éclaire le conseil d'administration sur les projets du gouvernement, et transmet au gouvernement le point de vue de l'établissement sur les projets en question. À ces fins, il dispose de quatre prérogatives principales : la participation au conseil d'administration avec voix consultative ; dans certains établissements, la convocation d'une réunion du conseil d'administration ; l'inscription d'une question à l'ordre du jour d'une réunion ; enfin, un droit d'opposition.

Afin de conforter la distinction du rôle de commissaire du gouvernement avec celui d'exercice de la tutelle, le Conseil d'État125(*) a proposé, d'une part, de maintenir la présence d'un commissaire de gouvernement auprès des seuls établissements publics dans lesquels les instruments de tutelle, notamment la représentation de l'État au sein du conseil d'administration, sont insuffisants pour lui permettre de s'assurer de la conformité de l'action de l'établissement avec les objectifs de politique publique ; et d'autre part, d'expliciter la mission dont chaque commissaire est investi ainsi que l'intérêt essentiel qu'il doit protéger.

Le Conseil d'État ne retient toutefois pas la piste de la création d'un cadre juridique unique, compte tenu de la diversité des situations, d'une part, et de la nécessité pour l'État de conserver son pouvoir d'appréciation quant à l'opportunité d'instituer un commissaire du gouvernement, d'autre part.

Source : commission d'enquête

Le secrétaire général du ministère a, pour sa part, la responsabilité de la coordination de la tutelle sur les agences relevant de son périmètre126(*). À cette fin, certains secrétariats généraux ont élaboré un guide de la tutelle ; à l'échelle de certaines directions d'administration centrale existe aussi parfois un « club des tutelles des opérateurs de l'État », qui a pour vocation d'accompagner les chargés de tutelle en favorisant la mutualisation des bonnes pratiques et le partage de retours d'expériences, ainsi qu'en mettant à leur disposition une base documentaire. Un tel « club » est ainsi animé par le secrétariat général de la direction générale des entreprises (DGE).

Ces initiatives sont indéniablement utiles ; le rapporteur s'étonne toutefois du fait qu'il incombe à chaque secrétariat général de rédiger de son côté un guide de la tutelle ou d'animer un club des tutelles. L'absence d'un document socle unique, commun à l'ensemble des ministères, est la marque de l'absence de conception unifiée à l'échelle de l'État du rôle et de l'exercice de la tutelle à l'égard des agences.

La commission juge également bienvenues les actions de formation à l'attention des agents de l'État amenés à participer à l'exercice de la tutelle. Certains ministères, à l'image des ministères chargés de la transition écologique, de la cohésion des territoires et de la mer, ont ainsi mis en place des formations destinées aux chargés de tutelle lors de leur prise de poste, d'une part, et aux administrateurs au sein des conseils d'administration des établissements publics importants, d'autre part.

Là encore, la commission regrette qu'il s'agisse d'initiatives portées par les ministères pris individuellement, en lieu et place d'une démarche unifiée à l'échelle de l'État. Elle salue toutefois la mise en place par le Contrôle général économique et financier (CGefi) d'une formation, ouverte à l'ensemble des ministères, destinée aux nouveaux cadres occupant des fonctions d'administrateurs dans les instances de gouvernance des établissements publics.

Du reste, au stade de la formation initiale de ses cadres dirigeants, l'État semble avoir pris conscience des enjeux relatifs à la tutelle : comme l'a indiqué la ministre chargée des comptes publics à la commission d'enquête, les modules relatifs à l'exercice de la tutelle ont été renforcés dans le cadre de la formation dispensée à l'Institut national du service public (INSP).

De surcroît, l'exercice pratique de la tutelle semble présenter un certain nombre de lacunes : le rapporteur a ainsi pu constater que l'envoi d'une lettre de mission au dirigeant n'était pas systématique. Le président du conseil d'administration de l'Agence de financement des infrastructures de transport de France (AFITF) s'est dit favorable à un tel envoi127(*), indiquant donc par là que ce n'était le cas actuellement.

Par ailleurs, dans certains domaines de l'action publique, l'administration centrale apparaît comme reléguée au second rang derrière des établissements publics qui entretiennent un dialogue direct avec le ministre - tel est notamment le cas des établissements culturels128(*) -, ou encore qui sont devenus les acteurs clés d'une politique publique - à l'image de la direction des sports depuis la création de l'Agence nationale du sport (ANS). Dans ces cas-là, il a été plusieurs fois indiqué au rapporteur que l'administration centrale exerce une tutelle davantage « tatillonne » que stratégique.

Ce déséquilibre constaté dans les relations entre les agences et le ministère de tutelle - au détriment de celui-ci - semble dû à des facteurs essentiellement structurels.

D'une part, les tutelles disposent généralement de peu de moyens humains en comparaison de l'agence qui concentre, elle, des ressources non seulement nombreuses, mais également expérimentées. Au-delà de la question du nombre129(*), se pose en effet la question de la formation - les tutelles dites « métier » étant parfois insuffisamment formées aux enjeux budgétaires et financiers - et de l'expérience - les agents assurant les tutelles financières étant souvent des agents en début de carrière, avec un taux de rotation élevé. Dans ce contexte, il peut être difficile pour l'administration centrale de se mesurer à l'expertise technique dont disposent les établissements publics.

La difficulté est accrue en cas de transfert de tutelle d'une direction d'administration centrale à une autre, voire d'un ministère à un autre : ainsi, la tutelle d'Atout France, précédemment assurée par le ministère de l'Europe et des affaires étrangères, a été transférée en 2023 au ministère de l'économie et des finances, nécessitant un temps d'acculturation pour l'administration compte tenu de nouveaux dossiers et de l'élaboration d'un nouveau contrat d'objectifs et de performance. Les remaniements ministériels, particulièrement fréquents ces deux dernières années, ne sont pas non plus sans conséquence sur la faculté des ministres à assoir leur tutelle sur un établissement public : « la temporalité n'est pas neutre dans les rapports de pouvoir »130(*).

D'autre part, l'exercice partagé de la tutelle entre plusieurs ministères, ou entre plusieurs directions d'un même ministère, peut conduire, du fait de visions divergentes au sein de l'État, à la recherche de compromis sur la base du plus petit dénominateur commun, ou encore à l'addition des priorités portées par chaque acteur. En résulte un affaiblissement de la dimension stratégique de la tutelle, avec des orientations trop générales et imprécises, ou au contraire trop nombreuses.

c) Un contrôle dual en fonction du type d'activité de l'organisme : contrôle budgétaire ou contrôle économique et financier

Après que le budget de l'organisme a été approuvé par l'autorité de tutelle, son exécution est suivie par l'autorité chargée du contrôle, laquelle évalue également le caractère soutenable de la gestion. Selon le type d'activité de l'organisme et de son modèle économique, il s'agit d'un contrôle budgétaire ou d'un contrôle économique et financier.

Ainsi, en principe, un organisme dont l'activité n'est pas marchande et qui est financé majoritairement par des recettes publiques relève de la comptabilité budgétaire et est soumis au contrôle budgétaire, ce contrôle étant réalisé par un contrôleur budgétaire et comptable ministériel (CBCM) ou un contrôleur budgétaire en région (CBR).

Ce contrôle budgétaire, défini par l'article 221 du décret GBCP, porte sur l'appréciation du caractère soutenable de la programmation budgétaire ainsi que sur la qualité de la comptabilité budgétaire. Il doit également contribuer à l'identification et à la prévention des risques financiers auxquels l'organisme peut être confronté, ou encore à l'évaluation de la performance de l'organisme au regard des moyens qui lui sont alloués.

L'autorité chargée du contrôle participe avec voix consultative au conseil d'administration ; elle est associée à la procédure budgétaire. Les contrôleurs budgétaires remettent tous les ans un rapport annuel d'activité, dans lequel chaque organisme contrôlé fait l'objet d'une analyse financière et d'une appréciation sur la qualité de leur fonction financière. Dans le cadre de leur mission de contrôle a posteriori, les contrôleurs budgétaires réalisent également des études ponctuelles sur les organismes.

Les modalités d'exercice du contrôle sont précisées dans les arrêtés pris conjointement par le ministre chargé du budget et le(s) ministère(s) de tutelle pour chaque organisme ou catégorie d'organismes.

À l'inverse, un organisme ayant une activité marchande et dépendant principalement de recettes issues de son activité commerciale, mais prenant la forme d'un établissement public ou bénéficiant du concours financier de l'État sous une forme quelconque131(*), relève de la comptabilité générale ou de la comptabilité privée et est soumis au contrôle économique et financier (CEF) de l'État, défini par le décret n° 55-733 du 26 mai 1955.

Réalisé en principe par le contrôle général économique et financier (CGefi), ce contrôle a pour objet d'analyser les risques de l'établissement et d'évaluer sa performance en veillant aux intérêts patrimoniaux de l'État. À ce titre, le contrôleur peut assister avec voix consultative aux séances de l'organe délibérant, et a accès à tous les documents nécessaires à l'exercice de sa mission.

Grands principes du contrôle des organismes publics

|

Type d'activité |

Type de financement |

Comptabilité |

Nature du contrôle et fondement juridique |

Contrôleur |

|

Activité non marchande |

Recettes publiques |

Comptabilité budgétaire |

Contrôle budgétaire Article 221 du décret GBCP |

- Contrôleur budgétaire et comptable ministériel (CBCM) ou contrôleur budgétaire en région (CBR) - Autorité du ministre chargé du budget (DB) |

|

Activité marchande |

Ressources propres (issues de l'activité commerciale) |

Comptabilité générale ou comptabilité privée |

Contrôle économique et financier (CEF) Décret n° 55-733 du 26 mai 1955 relatif au contrôle économique et financier de l'État |

- Contrôle général économique et financier (CGefi) - Double autorité du ministre de l'économie et des finances et du ministre chargé du budget |

Source : commission d'enquête

Ces règles générales connaissent toutefois des exceptions, dont une partie sont justifiées par :

- des logiques de filiales : les filiales marchandes d'un organisme soumis au contrôle budgétaire peuvent elles-mêmes être soumises à cette nature de contrôle, alors même que leur modèle économique aurait justifié la mise en oeuvre d'un contrôle économique et financier ;

- ou encore par des logiques de filières : des organismes sont soumis à un même type de contrôle, indépendamment de leur modèle économique dominant, en raison de la proximité de leurs missions et de l'interdépendance qu'ils pourraient avoir avec d'autres structures. Ainsi, bien que le Centre national du cinéma et de l'image animée (CNC) soit soumis au contrôle budgétaire, le CGefi a été désigné pour exercer ce contrôle, dans la mesure où il est également en charge du contrôle des sociétés liées à l'audiovisuel.

Les dérogations peuvent également être justifiées par un critère géographique : les CBR sont ainsi amenés à réaliser un contrôle économique et financier des structures qui se situent dans leur périmètre géographique d'intervention.

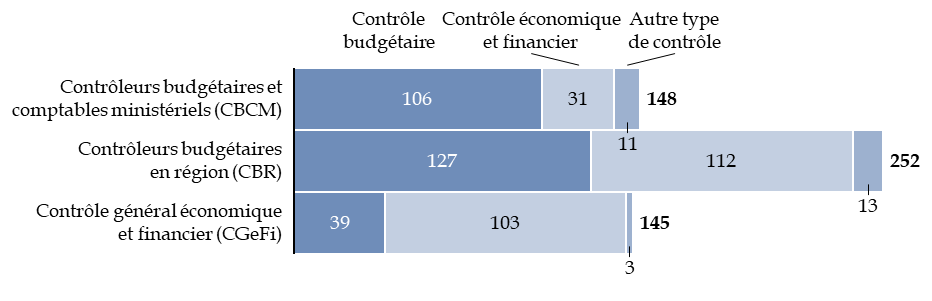

Au total, les CBCM et les CBR contrôlent 400 organismes, dont 233 sont soumis au contrôle budgétaire et 143 au contrôle économique et financier.

Le nombre d'organismes contrôlés par le CGefi s'élève quant à lui à 145, dont 103 sont soumis au CEF et 39 au contrôle budgétaire.

Il ressort donc qu'au total, le paysage du contrôle financier des organismes est particulièrement complexe puisque chacun des trois acteurs principaux, CBCM, CBR et CGefi, exercent aussi bien du contrôle budgétaire que du contrôle économique et financier.

Contrôle budgétaire et contrôle

économique et financier

des organismes publics

Lecture : les contrôleurs budgétaires et comptables ministériels (CBCM) assurent le contrôle budgétaire sur 106 organismes, le contrôle économique et financier sur 31 organismes et un autre type de contrôle sur 11 organismes.

Source : commission d'enquête à partir des éléments transmis par la direction du budget

2. L'État n'a toujours pas élaboré de doctrine de recours aux agences

Au-delà des limites constatées dans l'exercice de la tutelle, la commission est frappée par l'absence de doctrine établie par l'État sur le recours aux agences, qui n'est probablement pas sans lien avec l'existence de doublons entre certaines agences d'une part, et l'administration ou les collectivités territoriales d'autre part.

a) Une vaine succession de circulaires relatives au pilotage des agences

Ces quinze dernières années, les premiers ministres successifs n'ont pris pas moins de quatre circulaires relatives au pilotage des opérateurs et autres organismes d'État :

- circulaire du Premier ministre n° 5454/SG du 26 mars 2010 relative au pilotage stratégique des opérateurs de l'État ;

- circulaire du Premier ministre n° 5647/SG du 9 avril 2013 relative aux modalités d'organisation des services de l'État et au recours à la formule de l'agence ;

- circulaire du Premier ministre n° 5798/SG du 23 juin 2015 relative au pilotage des opérateurs et autres organismes publics contrôlés par l'État ;

- circulaire du Premier ministre n° 6087/SG du 5 juin 2019 relative à la transformation des administrations centrales et aux nouvelles méthodes de travail.

Partant du constat que la multiplicité des agences « nuit à la lisibilité et à la cohérence des missions des administrations centrales », cette dernière circulaire pose la nécessité de « réduire substantiellement le nombre d'organismes n'ayant pas la taille critique ». À cette fin, les administrations sont invitées à « justifier le maintien des structures dont la taille n'excède pas 100 ETP » (équivalents temps plein), et à proposer « les suppressions et les regroupements rendus nécessaires par cette revue systématique ».

En outre, est posé le principe selon lequel toute création d'une nouvelle entité est conditionnée par la suppression, la transformation ou la fusion de structures déjà existantes (quelle que soit sa forme juridique), sans que des objectifs chiffrés ne soient toutefois posés, à la différence notamment du choix fait pour les commissions consultatives.

La politique de rationalisation du nombre de commissions et d'instances consultatives et délibératives

Les commissions consultatives, dont la liste est fixée par un « jaune » budgétaire annexé au projet de loi de finances132(*), font l'objet d'une politique de rationalisation depuis les années 2000, laquelle a pris trois formes principales :

- la limitation des créations par la règle du « un pour deux », en vertu de laquelle toute création d'une nouvelle commission consultative doit s'accompagner de la suppression de deux commissions existantes133(*) ;

- pour les instances consultatives de niveau réglementaire, une durée d'existence maximale de cinq ans, et l'exigence d'une étude d'impact ayant notamment pour objet d'établir que « la mission impartie à la commission répond à une nécessité et n'est pas susceptible d'être assurée par une commission existante »134(*) ;

- des suppressions et fusions d'instances, menées à intervalles réguliers par voie législative ou réglementaire.

Source : commission d'enquête

La circulaire du 9 avril 2013 est la dernière à s'être efforcée de définir les critères permettant d'évaluer la pertinence du recours à une agence, et de formaliser les règles auxquelles doit obéir la création d'une agence ; elle ne semble toutefois guère avoir été suivie d'effet.

La circulaire du Premier ministre du 9 avril

2013

sur le recours à la formule de

l'« agence »

L'opportunité du recours à une agence doit s'apprécier au regard des critères suivants135(*) :

- condition de spécialité : les missions doivent être clairement définies, circonscrites et spécialisées, et relèvent de la mise en oeuvre de politiques publiques ;

- condition d'efficience : les missions doivent être exercées de manière plus efficace et efficiente au sein d'une agence que par les services centraux et déconcentrés de l'État ;

- critère d'expertise : l'exercice des missions doit nécessiter une expertise distincte de celle habituellement rencontrée dans les services de l'État ;

- critère de gouvernance : les missions confiées doivent impliquer la nécessité de disposer d'une certaine autonomie.

Par ailleurs, tout projet de création doit désormais être soumis à la réalisation d'une étude d'opportunité et d'impact préalable à toute création d'agences.

Source : commission d'enquête

La portée de ces circulaires successives semble avoir été d'autant plus limitée que la secrétaire générale du Gouvernement elle-même a reconnu, devant la commission d'enquête, avoir « dû [s]e replonger dans ces circulaires » rédigées par ses prédécesseurs en prévision de son audition, ajoutant : « le fait que je ne les connaisse pas par coeur est peut-être déjà un signe ... »136(*).

Par ailleurs, la délégation interministérielle à la transformation publique (DIESE) a indiqué au rapporteur qu'aucun comité interministériel de la transformation publique parmi ceux tenus au cours des cinq dernières années n'avait explicitement évoqué cette question.

Pour autant - en parallèle du lancement par la présente commission d'enquête de ses travaux -, le gouvernement actuel a remis sur le métier le travail de revue des missions ministérielles, dans l'optique notamment de disposer d'une cartographie complète des agences dépendant de chaque ministère. Le 21 février 2025, lors des rencontres des cadres dirigeants de l'État, le Premier ministre a ainsi lancé le chantier de la « refondation de l'action publique », qui doit notamment comprendre une revue des opérateurs de l'État.

Dans ce cadre, le ministre de l'action publique, de la fonction publique et de la simplification a, le 21 mars dernier, demandé à l'ensemble des ministres de lui transmettre des plans ministériels de simplification.

Lors de son audition le 7 mai, le ministre s'est montré quelque peu évasif sur l'état d'avancement de ce travail, et prudent sur les suites qui lui seront données, indiquant à la commission que « pour l'instant, la présentation de certains plans ministériels demeur[ait] incomplète », si bien que « pour quelques ministères, une seconde réunion devrait avoir lieu au cours de ce mois »137(*), les plans devant être validés dans le cadre du prochain comité interministériel de la transformation publique (CITP), qui devait initialement se tenir à la mi-juin.

Le ministre n'en a pas moins souligné devant la commission d'enquête la nécessité, pour chaque projet de transformation, d'être justifié par trois grands principes : « d'abord, la lisibilité de l'action publique ; ensuite, la compatibilité culturelle et organisationnelle entre les structures concernées ; enfin, un plan de ressources humaines clair ».

Il a également annoncé avoir proposé au Premier ministre une « approche différenciée selon la typologie des opérateurs », reposant sur trois catégories distinctes :

- la catégorie « A », regroupant les opérateurs performants, c'est-à-dire ceux qui « remplissent leur mission et apport[e]nt une véritable valeur ajoutée à la fonction publique » et auxquels il n'est pas prévu de toucher ;

- la catégorie « B », correspondant aux opérateurs redondants, qui « contribuent à une perte de lisibilité de l'action publique, du fait de compétences qui se recoupent ou de synergies demeurées inexploitées » et pour lesquels des fusions ou des rapprochements peuvent être envisagés ;

- la catégorie « C », rassemblant aux opérateurs créés pour l'agilité, pour lesquels la question de la réinternalisation au sein des ministères peut se poser.

Si une telle typologie pouvait apparaître séduisante et prometteuse, les demandes de précisions faites par le rapporteur au ministre après l'audition n'ont pas permis d'obtenir plus de précisions sur son contenu. En outre cette typologie s'est révélée totalement inconnue de la part de la ministre chargée des comptes publics, qui a indiqué, lors de son audition du 15 mai, travailler selon cinq axes :

(1) rationaliser les réseaux en un acteur unique, afin de gagner en efficience de gestion ;

(2) fusionner les opérateurs aux missions proches, afin de simplifier et d'optimiser ;

(3) supprimer les entités couvrant une mission échue ou satisfaite, de manière à redéployer les moyens ;

(4) réintégrer au sein de l'État les missions et les compétences, pour améliorer le pilotage ;

(5) réintégrer les missions en base zéro en loi de finances138(*), afin de rendre plus sincère le budget.

Cette multiplicité de discours peu coordonnés entre les membres du Gouvernement, s'agissant de la méthodologie retenue pour la revue des missions des ministères et de leurs opérateurs, paraît pour le moins déconcertante à la commission d'enquête.

En tout état de cause, l'absence persistante de cadre général de recours aux agences de la part de l'État et le caractère approximatif de la méthode employée par l'exécutif contrastent avec la pratique de pays voisins, comme il ressort de l'étude de législation comparée commandée par la commission d'enquête139(*).

Ainsi, au Royaume-Uni, des programmes de revue des organismes publics sont régulièrement menés ; le dernier en date a été lancé par le Cabinet Office en 2022 et s'est achevé en mars 2025. Son objectif est d'évaluer la gouvernance, la responsabilité, l'efficacité et l'efficience des agences existantes. En pratique, il s'agit de déterminer si la fonction exercée par un organisme « reste utile et nécessaire » en utilisant les « trois tests » du gouvernement (cf. infra) et, le cas échéant, s'il existe de meilleures alternatives pour atteindre les objectifs du gouvernement (comme la fusion ou la réintégration au sein de l'administration de l'État).

La méthode des « trois tests » du gouvernement britannique

Lorsqu'ils élaborent une proposition de création d'une nouvelle agence (appartenant à l'une des trois catégories de ALB), les ministères doivent la soumettre aux « trois tests » (three tests) élaborés par le gouvernement :

« 1. S'agit-il d'une fonction technique dont la réalisation nécessite une expertise externe ?

2. S'agit-il d'une fonction qui doit être assurée avec une impartialité politique absolue, et perçue comme telle ?

3. S'agit-il d'une fonction qui doit être exercée de manière indépendante des ministres pour établir des faits et/ou des chiffres avec intégrité ? »

La méthode des « trois tests » est également utilisée pour juger de la raison d'être d'une agence existante.

Source : division de législation comparée du Sénat

Dans le cadre du programme de revue 2022-2025, le Cabinet Office s'est engagé à passer en revue 125 agences couvrant 90 % de l'ensemble des dépenses des agences. Début 2024, 60 % des revues avaient été lancées et 35 millions de gains d'efficience identifiés140(*). La liste des agences évaluées est publiée chaque année, une priorité étant donnée aux entités les plus importantes en termes de taille ou de priorité politique. Par exemple, pour l'exercice 2024-2025, une priorité est donnée aux agences qui dépendent du ministère de la défense (10 revues sur la trentaine annoncée)141(*).

b) La dérive d'un « État à côté de l'État »

L'absence de doctrine établie sur le recours aux agences comme de revue régulière de leurs missions a conduit à l'existence de doublons entre les agences et l'administration, voire entre les agences et les collectivités territoriales.

La comparaison des organigrammes de certaines directions d'administration centrale avec ceux des agences rattachés à leur tutelle est à cet égard éloquente : dans beaucoup de cas, les intitulés et missions des services d'administration centrale recoupent, en totalité ou en partie, ceux des services de l'agence dont ils assurent la tutelle.

Ainsi, la différence, dans leurs missions et compétences, entre le bureau DS2A « Établissements du sport » de la direction des sports, d'une part, et le service « Équipements sportifs », au sein de la direction « Développement des pratiques » de l'Agence nationale du sport (ANS), d'autre part, n'apparaît pas évidente ; il en va de même entre le bureau DS2B « Fédérations sportives, sport de haut niveau et sport professionnel » de la même direction et la direction « Haute performance » de l'Agence, ou encore, entre le bureau DS2C « Services territoriaux » de la direction et le service « Développement fédéral et territorial » de l'Agence - qui compte par ailleurs également un conseiller en charge des territoires.

Si la direction des sports a indiqué, lors de son audition, que le travail mené entre janvier 2022 et juin 2023, sous la forme d'un protocole d'organisation et d'une cartographie des missions, avait permis de « préciser clairement la répartition des compétences entre l'Agence et la direction », il subsiste toutefois un grand nombre de missions partagées. Ainsi, près de la moitié des missions relevant de la gouvernance sont exercées conjointement par la direction des sports et par l'Agence. La commission s'étonne que parmi ces missions partagées, figurent des missions de conception et d'évaluation qui devraient, selon elle, relever de la seule administration centrale, telles que l'évaluation de l'ensemble des politiques publiques du sport ; l'élaboration des textes législatifs et réglementaires ; l'élaboration de la convention d'objectifs et de moyens ; le suivi et l'évaluation des objectifs contractualisés avec l'Agence ; ou encore, l'élaboration de la directive nationale d'orientation.

Un besoin similaire de clarification et de simplification apparaît également dans le domaine de la culture, où co-existent, pour chaque filière artistique, à la fois un établissement public et un service du ministère. La direction générale de la création artistique comporte ainsi une délégation aux arts visuels, une délégation à la danse, une délégation à la musique et une délégation au théâtre et aux arts associés, tandis que la direction générale des médias et des industries culturelles compte un service du livre et de la lecture. Or, chacune de ces filières a son propre centre national : le centre national des arts plastiques (CNAP) ; le centre national de la musique (CNM) ; le centre national de la danse (CND) ; le centre national du livre (CNL).

Cette structure en miroir paraît peu efficiente. Il est vrai que dans certains cas, l'établissement public exerce des missions qui ne pourraient par définition pas être portées par les services ministériels ; il en est ainsi du centre national de la danse dont la raison d'être est justifiée par ses locaux-mêmes et les services qu'il propose aux artistes du monde de la danse. Situé à Pantin, le centre met ainsi à disposition des artistes un espace de répétition pour des périodes courtes ou longues, et dispose d'une médiathèque en accès direct.

D'une manière générale, l'éclatement du ministère de la culture en un grand nombre d'opérateurs réduit fortement les possibilités de pilotage. La Cour des comptes regrette ainsi l'absence d'outils efficients de pilotage et même de connaissance en cours d'année des emplois ministériels et des opérateurs de la culture142(*).

Un des exemples probablement les plus frappants de superposition et chevauchement des attributions - et d'ailleurs déjà identifié par d'autres rapports parlementaires143(*) - est constitué par l'Établissement public du marais poitevin (EPMP), créé par le décret n° 2011-912 du 29 juillet 2011. Ayant pour mission principale de coordonner la gestion de l'eau et de la biodiversité sur le marais et sur les bassins versants qui l'alimentent - soit un périmètre d'intervention total de 639 000 ha -, il coexiste, ce faisant, avec : le Conservatoire de l'espace littoral et des rivages lacustres ; les directions départementales des territoires et de la mer (DDTM) des Deux-Sèvres, de Charente-Maritime et de Vendée ; la direction régionale de l'environnement, de l'aménagement et du logement (DREAL) ; ainsi que l'agence de l'eau du bassin de Loire-Bretagne.

Par ailleurs, est également posée la question de l'articulation entre les agences et les collectivités territoriales, dans le contexte des transferts de compétences liés à la décentralisation. Ainsi, la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel a transféré les compétences d'information sur l'orientation aux régions, modifiant profondément les missions de l'Office national d'information sur les enseignements et les professions (Onisep) en région.

La décision a été prise de maintenir le réseau territorial de l'Onisep et d'en réduire les effectifs à 95 équivalents temps plein (ETP) à l'horizon de la fin 2022 - objectif qui a été atteint dans le délai fixé, même si les 95 ETP restants, ou 117 ETP selon la Cour des comptes144(*), n'exercent en fait pas uniquement des tâches nationales. Ces 95 ETP se répartissent comme suit :

- 17 directeurs territoriaux ayant des équipes de 2 à 13 agents ;

- une quarantaine de responsables de données collectant des informations sur les formations et métiers pour les bases de données du siège ;

- une quarantaine de responsables de l'accompagnement pédagogique dont les missions et l'activité varient fortement selon les implantations.

La décision du maintien du réseau territorial de l'Onisep s'est accompagnée en 2020 d'un changement de nom - elles sont devenues des « directions territoriales » - ; d'un changement de positionnement - elles sont dirigées par un directeur territorial exerçant sous l'autorité fonctionnelle du délégué régional académique à l'information et à l'orientation et sous l'autorité hiérarchique du directeur général de l'Onisep - ; et d'un changement de leur champ géographique de compétences : elles ne sont plus académiques mais régionales.

Dans son rapport de 2024, la Cour des comptes souligne que, malgré la signature de conventions, du reste souvent peu précises, le cadre nouveau met du temps à se mettre en place et le partage des rôles sur le terrain n'est pas toujours clair.

Ce manque de coordination et ce besoin de clarification sont également ressortis des auditions de la commission d'enquête145(*). Un représentant de l'association Régions de France a avancé, comme « exemple concret de non-coopération », le fait que « l'Onisep a développé [...] la plateforme numérique "Avenir(s)" sans aucune concertation avec les régions » 146(*); de son côté, la directrice générale de l'Onisep a admis que le dialogue avec les régions s'était « rompu » après la présentation des maquettes de la plateforme « Avenir(s) ».

En tout état de cause, la directrice générale de l'Onisep a mis en avant la nécessité d'attendre les conclusions de la concertation nationale et territoriale sur l'orientation lancée par les ministres en charge de l'éducation nationale le 28 novembre 2024 pour se prononcer sur le maintien à terme du réseau territorial ; d'ici là, la suppression des 17 postes de directeur territorial pourrait être envisagée, comme le suggère la Cour des comptes. En conséquence, les équipes territoriales - dont il faudrait s'assurer qu'elles n'exécutent effectivement que les missions qui ne sont pas partagées avec les régions, c'est-à-dire les missions d'élaboration et d'actualisation des données, ainsi que la mission d'accompagnement pédagogique - seraient gérées par le siège de l'Onisep.

Du reste, la commission est au moins aussi frappée par l'existence de ces formes de doublons et de chevauchements, que par l'incapacité, de la part de l'administration centrale, de se prononcer avec certitude sur l'existence de doublons entre ses propres services et ceux des agences : il s'agit d'une preuve supplémentaire du caractère approximatif de la connaissance, de la part de l'État, de l'organisation et des missions de certaines agences, et à tout le moins de l'absence d'une vision agrégée.

À certains égards, les agences paraissent ainsi obéir à un fonctionnement parallèle de celui de l'administration centrale ; en résulte l'impression d'un État à côté de l'État, renforcée par la tendance de certaines agences à accomplir elles-mêmes des fonctions stratégiques, au-delà des fonctions exécutives qui leur avaient été initialement confiées.

* 119 Article 174 du décret GBCP.

* 120 Décret n° 2007-447 du 27 mars 2007 relatif à la direction du budget et arrêté du 18 décembre 2019 portant organisation de la direction du budget.

* 121 Sont prévus cinq modules de formation de deux heures chacun sur les thèmes suivants : la doctrine ; la gestion budgétaire et comptable ; l'analyse pratique d'un budget ; la doctrine des emplois ; la gouvernance des organismes.

* 122 La lettre de mission est adressée au dirigeant lors de sa nomination ou de son renouvellement et formalise le mandat qui lui est confié.

* 123 La lettre d'objectifs est adressée annuellement au dirigeant et permet notamment de définir, le cas échéant, les critères de la part variable de sa rémunération.

* 124 Article 3 du décret n° 94-582 du 12 juillet 1994.

* 125 « Les commissaires du Gouvernement dans les entreprises », Étude du Conseil d'État adoptée en assemblée générale plénière le 8 janvier 2015.

* 126 En vertu du décret n° 2014-834 du 24 juillet 2014 relatif aux secrétaires généraux des ministères.

* 127 Voir l'audition de l'AFITF par la commission d'enquête le 14 mai 2025.

* 128 Comme indiqué au rapporteur, le Musée du Louvre élaborait, jusqu'à récemment, lui-même les textes réglementaires le concernant.

* 129 Par exemple, à la DGCL se trouvent un chargé de tutelle pour l'ANRU, un chargé de tutelle pour l'établissement pour l'insertion dans l'emploi (EPIDE) et un chargé de tutelle pour l'ANCT.

* 130 Audition de Jean-Louis Borloo par la commission d'enquête le 1er avril 2025.

* 131 Ce soutien peut prendre la forme notamment d'une participation en capital, d'une subvention, de prêts, d'avances ou de garanties.

* 132 Liste des commissions et instances consultatives ou délibératives placées directement auprès de la Première ministre ou des ministres. Ce document a été présenté en détail supra.

* 133 Cette règle découle de la circulaire du Premier Ministre n° 6038/SG du 12 septembre 2018 relative à la poursuite de la modernisation des procédures de consultation préalable et à la réduction du nombre des commissions consultatives. Elle succède à la règle du « un pour un », posée par la circulaire PM n° 5618/SG du 30 novembre 2012.

* 134 Article R. 133-2 du code des relations entre le public et l'administration.

* 135 La circulaire ne précisant pas si ces critères sont cumulatifs ou alternatifs.

* 136 Audition de Claire Landais, secrétaire générale du gouvernement, par la commission d'enquête le 14 mars 2025.

* 137 Audition de Laurent Marcangeli par la commission d'enquête le 7 mai 2025.

* 138 Ou encore « reministérialiser » les crédits, selon les termes utilisés par la ministre lors de son audition.

* 139 Note de législation comparée réalisée en avril 2025 par la direction de l'initiative parlementaire et des délégations à la demande de la commission d'enquête, annexée au présent rapport.

* 140 https://questions-statements.parliament.uk/written-questions/detail/2023-12-19/7559/

(consulté le 22 avril 2025).

* 141 https://www.gov.uk/government/publications/list-of-public-bodies-for-review-in-202425/list-of-public-bodies-for-review-in-202425 (consulté le 22 avril 2025).

* 142 Cour des comptes, note d'exécution budgétaire relative aux crédits de la mission « Culture » en 2024.

* 143 Voir le rapport n° 909 (2021-2022) du 29 septembre 2022 fait par Agnès Canayer et Éric Kerrouche au nom de la délégation aux collectivités territoriales et à la décentralisation, p. 90.

* 144 Cour des comptes, Observations définitives sur l'Onisep - exercices 2013 et suivants, délibérées le 14 décembre 2023 - publiés en mars 2024, p. 33.

* 145 Un représentant de l'association « Régions de France » ayant avancé, comme « exemple concret de non-coopération », le fait que « l'Onisep a développé [...] la plateforme numérique « Avenir(s) » sans aucune concertation avec les régions ».

* 146 Audition du 4 mars 2025.