C. UN SUIVI ET UNE ÉVALUATION DES AIDES AUX ENTREPRISES ENCORE INSUFFISANTS

1. Évaluer, une tâche impossible ?

La commission d'enquête ne méconnaît pas les difficultés inhérentes à toute évaluation.

En premier lieu, une évaluation peut s'avérer difficile à réaliser en raison de l'absence de données fiables. Comme l'a souligné lors de son audition devant la commission d'enquête le 1er avril dernier, M. François Ecalle, président de Fipeco, la difficulté d'accès aux données fiscales anonymisées a longtemps freiné les évaluations réalisées par des chercheurs :

« En matière d'aides et de fiscalité des entreprises, nous avons réalisé peu de progrès pendant de longues années. L'un des principaux obstacles à l'évaluation des mesures fiscales et des aides résidait dans l'accès aux données individuelles des entreprises. Ces informations, principalement issues des données fiscales, étaient longtemps inaccessibles aux chercheurs, la direction générale des finances publiques (DGFiP) refusant de les mettre à disposition. Ce n'est que depuis 10 à 15 ans que cette situation a évolué, grâce à une loi d'orientation sur la recherche qui a contraint la DGFiP à partager ces données. Pour sa part, l'Insee a développé un système permettant aux chercheurs d'accéder de manière sécurisée à des données anonymisées. Bien que cette anonymisation limite parfois la précision des analyses, elle constitue néanmoins une avancée significative. Nous disposons désormais de plus en plus d'études, mais leur nombre reste insuffisant en raison du manque de données, de moyens et de recul. »

Malgré les progrès réalisés ces dernières années et les informations mises à disposition des chercheurs à travers le Centre d'accès sécurisé aux données (CASD), des informations importantes manquent sur les aides publiques aux entreprises, comme l'a déploré M. Olivier Redoulès, directeur des études de Rexecode, lors de son audition du 11 février 2025.

En deuxième lieu, lorsqu'une aide est accordée à toute une catégorie d'entreprises, il est impossible de disposer d'un « contrefactuel » pour examiner l'impact d'une aide. Lors de son audition le 6 février 2024 par la commission d'enquête, M. Sylvain Moreau, directeur des statistiques d'entreprises de l'Insee, a indiqué que « la principale difficulté réside dans la nécessité, pour mener ces évaluations, de disposer d'un contrefactuel, c'est-à-dire d'une population d'entreprises ayant les mêmes caractéristiques que la population des entreprises aidées, mais qui ne soient pas aidées, de façon à analyser l'effet des aides en termes d'évolution de l'activité, du chiffre d'affaires et de l'effectif salarié. De telles études existent donc, mais elles portent souvent sur des aides extrêmement ciblées. » Mme Mathilde Lignot-Leloup, présidente de section de la première chambre de la Cour des comptes, a abondé dans ce sens lors de son audition du 3 mars 2025 : « une évaluation économétrique pure nécessite de pouvoir comparer des entreprises qui ont été aidées et des entreprises qui ne l'ont pas été. Or les aides mises en place pendant la crise sanitaire ont bénéficié à presque toutes les entreprises, ce qui rend cet exercice difficile. »

En troisième lieu, il est souvent délicat d'évaluer l'existence d'externalités positives. Lors de son audition le 12 mars 2025, M. Olivier Touvenin, chef du service de la gestion fiscale à la direction générale des finances publiques, a affirmé que « la mesure exacte de l'atteinte des objectifs » d'un dispositif fiscal « est toujours un exercice assez évanescent. Prenons la recherche, par exemple. Sommes-nous capables, même au terme d'un audit assez précis, d'estimer l'impact du CIR sur les dépenses de recherche et développement d'une entreprise ? Cela relève de la politique de l'entreprise elle-même : il est donc difficile d'obtenir des chiffrages précis. Les dispositifs fiscaux sont des dispositifs incitatifs. Par nature, il n'est pas aisé de les évaluer à l'euro près », ajoutant que « l'objectif d'un avantage fiscal est de produire des externalités, directes ou indirectes, qui ne sont pas forcément chiffrables. Dès lors, elles sont difficiles à évaluer, même par des corps de contrôle très spécifiques ».

En quatrième lieu, même quand un contrefactuel est disponible et qu'une externalité positive est identifiée, il est difficile de déterminer s'il existe un lien de causalité robuste et déterminant entre une aide et des indicateurs économiques, dans la mesure où une corrélation ne doit pas être confondue avec une relation causale.

En dernier lieu, à supposer qu'une aide modifie le comportement d'une entreprise, encore faut-il déterminer si ce changement de comportement ne résulte pas principalement d'autres facteurs, qui peuvent par ailleurs avoir des effets combinés difficiles à établir (ce que les chercheurs en biologie appellent « l'effet cocktail »).

En tout état de cause, en dépit de ces difficultés méthodologiques réelles, l'évaluation demeure une obligation démocratique afin de s'assurer du bon usage des deniers publics et un gage d'efficacité économique pour allouer de manière optimale les fonds publics. La commission d'enquête souscrit donc aux propos tenus par Mme Mathilde Lignot-Leloup, lors de son audition précitée du 3 mars 2025 : « En termes d'évaluation, il ne faut pas s'arrêter au contrefactuel, en effet. Nous procédons à d'autres études, sans nous limiter au quantitatif, en nous fondant sur des analyses avant-après ou des comparaisons avec d'autres pays. »

2. Certains dispositifs comme le crédit d'impôt pour la compétitivité et l'emploi, le crédit d'impôt recherche et l'aide à l'apprentissage ont fait l'objet d'évaluation

La commission d'enquête constate que les travaux de suivi, d'analyse et d'évaluation des dispositifs d'aides publiques aux entreprises emblématiques se sont multipliés ces dernières années.

Ainsi, le vaste plan « France Relance » d'un montant total de 100 milliards d'euros entre 2020 et 2022, a fait l'objet d'une évaluation détaillée menée par un comité d'évaluation, présidé à partir de février 2023 par l'économiste Xavier Jaravel et adossé à France Stratégie, qui a rendu deux rapports intermédiaires en octobre 2021 puis en décembre 2022, avant de rendre un rapport final en janvier 2024.

Le rapporteur relève également des travaux menés dans le cadre des programmes de contrôle notamment des juridictions financières, à l'image du rapport de la Cour des comptes de juillet 2022 relatif aux prêts garantis par l'État (PGE)522(*), ainsi que des inspections générales à l'instar de la revue des aides à la transition écologique réalisée en avril 2023523(*).

Trois exemples méritent d'être examinés plus en détail : le CICE, le CIR et les aides à l'apprentissage.

a) Le CICE : des objectifs inconciliables et un coût prohibitif pour un nombre de créations d'emplois limité

(1) Le crédit d'impôt pour la compétitivité et l'emploi : une mesure fiscale mal née

Mis en place en 2012524(*) pour améliorer la compétitivité des entreprises et favoriser l'emploi, le crédit d'impôt pour la compétitivité et l'emploi (CICE) était une niche fiscale consistant à créer une créance fiscale pour les entreprises, calculée sur la base des salaires versés jusqu'à 2,5 fois le Smic et déductible de l'impôt sur les sociétés à partir de l'année suivant le paiement des salaires. Concrètement, ce crédit d'impôt correspondait à 4 % - puis 6 % à compter du 1er janvier 2014 et 7 % à partir du 1er janvier 2017 - de la somme des rémunérations dont le montant était inférieur à 2,5 Smic versées par une entreprise.

Ce dispositif avait été proposé par le Pacte pour la compétitivité de l'industrie française, rapport dirigé par M. Louis Gallois en 2012. La 4e proposition de ce rapport invitait en effet à « créer un choc de compétitivité en transférant une partie significative des charges sociales jusqu'à 3,5 Smic (...) vers la fiscalité et la réduction de la dépense publique ».

Comme l'a rappelé M. Louis Gallois lors de son audition le 6 février 2024 devant la commission d'enquête, le législateur a assigné des objectifs multiples au CICE, au risque de la déception : « les deux objectifs du CICE, la compétitivité et l'emploi, ne sont pas toujours complètement convergents. Afin que l'allègement soit clairement orienté vers la compétitivité, j'avais proposé qu'il atteigne 3,5 fois le Smic. » Ainsi, le CICE, de nature fiscale, visait à la baisse du coût du travail afin de soutenir la compétitivité des entreprises, et indirectement à maintenir le niveau d'emploi.

La commission d'enquête souscrit à l'analyse de M. François Ecalle, président de Fipeco, sur le CICE, qu'il a livrée lors de son audition le 1er avril 2025 devant la commission d'enquête :

« Sa conception visait deux objectifs simultanés : améliorer la compétitivité et stimuler l'emploi. L'amélioration de la compétitivité a favorisé le travail qualifié, une approche soutenue notamment par Louis Gallois, ancien président d'Airbus, qui préconisait des aides sur l'ensemble du secteur pour renforcer la compétitivité d'Airbus. Parallèlement, nous cherchions à avoir un impact sur le pouvoir d'achat et les emplois moins qualifiés, où le chômage est plus prégnant. Le CICE représente donc un mauvais compromis entre ces deux objectifs distincts.

La complexité du CICE résulte également de contraintes financières. Il était impératif d'éviter tout impact sur le déficit public en 2013, la France s'étant engagée en 2012 à le ramener à 3 % du PIB en 2013, à la suite du rapport Gallois. Une aide immédiate sous forme d'allègement de cotisations aurait affecté le déficit en 2013, 2014 et 2015. Nous avons donc conçu ce « machin », le CICE, comme un crédit d'impôt remboursable pour la majorité des entreprises au bout de deux ans, reportant ainsi l'impact budgétaire. Cette solution affreusement compliquée, motivée par de très mauvaises raisons, est un exemple à ne pas suivre. »

Face à la grande complexité de la mécanique du crédit d'impôt, le CICE a été transformé à compter de 2019 en une réduction pérenne de cotisations sociales d'assurance maladie à due concurrence, soit 6 points, en dessous de 2,5 Smic525(*).

Chronologie du CICE et de son évaluation

|

Date |

Disposition |

|

5 novembre 2012 |

Remise du rapport Gallois au Premier ministre « Pacte pour la compétitivité de l'industrie française » |

|

6 novembre 2012 |

Annonce du Pacte national pour la croissance, la compétitivité et l'emploi comprenant le CICE |

|

1er janvier 2013 |

Entrée en vigueur du CICE sur les salaires de 2013 au taux de 4 % (article 66 de la loi de finances rectificative pour 2012) |

|

14 juin 2013 |

Loi de sécurisation de l'emploi définissant les modalités de consultation de représentants du personnel sur le CICE et les informations devant être contenues dans la base de données économiques et sociales |

|

25 juillet 2013 |

Installation du comité de suivi du CICE |

|

10 octobre 2013 |

Publication du premier rapport du comité de suivi du CICE |

|

1er janvier 2014 |

Passage du taux de CICE de 4 % à 6 % |

|

29 septembre 2014 |

Publication du rapport 2014 du comité de suivi du CICE |

|

1er janvier 2015 |

Passage du taux de CICE pour les entreprises des DOM à 7,5 % Mise en oeuvre des mesures du Pacte de responsabilité en matière de cotisations sociales (réduction de 1,8 point des cotisations famille jusqu'à 1,6 Smic, zéro cotisation employeur de sécurité sociale au niveau du Smic) Introduction de l'obligation de retracer l'utilisation du CICE sous la forme d'une description littéraire, en annexe du bilan ou dans une note jointe aux comptes |

|

17 août 2015 |

Intégration du CICE dans une consultation annuelle des représentants du personnel plus large sur la stratégie et la situation économique de l'entreprise (loi Rebsamen relative au dialogue social et à l'emploi) |

|

22 septembre 2015 |

Publication du rapport 2015 du comité de suivi du CICE |

|

1er janvier 2016 |

Passage du taux de CICE pour les entreprises des DOM à 9 % Réduction du taux de cotisations patronales « famille » de 1,8 point sur les salaires compris entre 1,6 et 3,5 Smic |

|

29 septembre 2016 |

Publication du rapport 2016 du comité de suivi du CICE |

|

1er janvier 2017 |

Passage du taux de CICE à 7 % sur les salaires de 2017 (hors DOM) Création d'un crédit d'impôt de taxe sur les salaires (CITS) pour les associations, égal à 4 % des salaires inférieurs à 2,5 Smic |

|

3 octobre 2017 |

Publication du rapport 2017 du comité de suivi du CICE |

|

1er janvier 2018 |

Passage du taux de CICE à 6 % sur les salaires de 2018 |

|

2 octobre 2018 |

Publication du rapport 2018 du comité de suivi du CICE |

|

1er janvier 2019 |

Suppression du CICE |

Source : France Stratégie

(2) Une évaluation abondante, mais peu suivie d'effets

La spécificité du CICE a été de voir, dès l'origine, sa création accompagnée de la mise en place d'un comité de suivi526(*). Ce comité a rendu publiquement, de 2013 à 2018, des rapports d'évaluation sur les effets du CICE en matière d'emploi, de salaires, de marges, d'exportations, d'investissement mais également d'innovation. La suppression du CICE en 2018 a de facto supprimé le comité d'évaluation.

Cependant, France Stratégie a poursuivi ce travail d'évaluation afin de produire un rapport, reconnu par le milieu universitaire, procédant à une synthèse de l'ensemble des travaux d'approfondissement527(*). Ces résultats restent donc conformes aux conclusions des travaux menés précédemment.

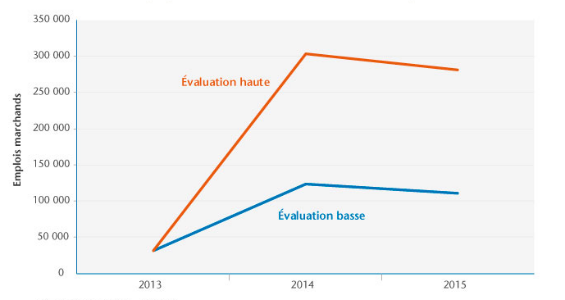

L'effet le plus fort du CICE sur l'emploi concernait le quart des entreprises qui en bénéficiaient le plus, mais qui ne représentaient qu'un huitième des effectifs. L'effet total estimé par les différentes méthodes statistiques oscille entre la création de 100 000 et 400 000 emplois. Cette volumétrie est à mettre en regard au coût du dispositif, de l'ordre de 18 milliards d'euros en 2016.

Estimation des effets sur l'emploi du CICE entre 2013 et 2015

Source : OFCE

En revanche, tant l'effet sur la compétitivité que sur l'investissement demeure complexe à établir, et ne ressort pas de manière significative dans les travaux effectués pour le compte de France Stratégie :

« Bien que les effets du CICE soient significatifs sur les prix à l'exportation et les prix de valeur ajoutée - essentiellement dans les branches produisant des biens - nous ne pouvons chiffrer précisément la part de CICE affectée à la compétitivité en raison de la magnitude trop importante des coefficients. Les effets du CICE sur l'investissement semblent nuls, quel que soit l'échantillon considéré (biens ou services).

Au final, notre travail suggère que le CICE a été essentiellement affecté à la masse salariale dans les services et davantage vers les prix dans les branches produisant des biens. »528(*)

Lors de son audition précitée, M. Louis Gallois a fait part de son opposition aux résultats mis en avant par France Stratégie : « Je ne partage pas le jugement de France Stratégie, qui a examiné les résultats du CICE sous le seul angle de l'emploi. Or j'ai proposé ce dispositif sous le seul angle de la compétitivité ! D'ailleurs, il s'est traduit par la relance de l'investissement industriel. Si, jusqu'à mi-2024, nous avons réussi à arrêter la désindustrialisation du pays, si le nombre d'ouvertures d'usines a été plus important que celui des fermetures, si nous avons connu une légère reprise de l'emploi industriel en 2022 et en 2023, c'est parce que des mesures ont été prises ; le CICE a été la plus importante d'entre elles. Le dispositif a joué son rôle sur le plan de la compétitivité [qui] est très difficile à quantifier. [...] Dire que le coût d'un emploi s'élève à 180 000 euros ne correspond pas à l'objectif du dispositif. »

Lors de son audition le 6 mai devant la commission d'enquête, M. Arnaud Montebourg, ancien ministre de l'économie, du redressement productif et du numérique, a affirmé qu'il « n'avait pas eu gain de cause avec Louis Gallois sur l'ensemble des arbitrages », mais que les défauts du dispositif doivent être nuancés, car « nous sommes parvenus à rétablir un certain équilibre en termes de conditions salariales entre la France et l'Allemagne » et « la France a su reprendre des positions de marché vis-à-vis de son voisin », avant de conclure que « si la compétitivité s'avère difficile à évaluer comme le dit Louis Gallois, elle se reconnaît sans évaluation. »

Par ailleurs, les chercheurs de l'Institut des politiques publiques (IPP)529(*) ont continué à évaluer les effets du CICE une fois transformé en allègement pérenne de cotisations sociales. Leurs travaux indiquent également qu'il n'y a pas de surreprésentation des salaires juste en dessous du seuil de 2,5 Smic, alors qu'un tel décrochage aurait confirmé l'existence d'un effet de seuil. Ces travaux semblent donc à la fois indiquer une absence de trappe à « bas » salaires et une faible incitativité de ces exonérations.

Utilisation du CICE par les grandes entreprises : synthèse des enseignements tirés des auditions de la commission d'enquête

Les entreprises entendues qui ont le plus bénéficié du CICE lorsqu'il était en place sont logiquement celles dont la masse salariale est la plus importante, puisque ce crédit d'impôt sur l'impôt sur les sociétés était de l'ordre 4 %, puis 6 % et enfin 7 % des rémunérations versées inférieures à 2,5 Smic.

Ainsi, Carrefour a bénéficié, en moyenne, de 125 millions d'euros par an au titre du CICE entre 2013 et 2018, tandis qu'ExxonMobil n'a touché que 5,4 millions d'euros de CICE en cumulé sur la même période. Cela s'explique dans la mesure où Carrefour possède plus de 170 000 collaborateurs en France, quand ExxonMobil n'en emploie que 2 400.

Le CICE a pu être critiqué par certains experts entendus, tels que M. François Ecalle qui a parlé d'un « mauvais compromis entre ces deux objectifs distincts » : le soutien de la compétitivité et le maintien de l'emploi.

Certains dirigeants d'entreprises soulignent toutefois l'intérêt que le crédit d'impôt représentait à leurs yeux. M. Xavier Huillard, dirigeant de Vinci, a ainsi souligné que le CICE « a été créé à une époque où nous avons collectivement pris conscience du fait qu'en France les charges sur les salaires les plus modestes étaient très peu compétitives par rapport à d'autres pays. (...) Le CICE était plus avantageux pour nous que l'allègement de charges qui l'a remplacé. ». M. Philippe Salle, dirigeant d'Atos, est allé plus loin, en considérant que « le CICE et le CIR n'étaient pas des aides » car ils « permettaient simplement de baisser le coût des salaires en France. »

b) Le crédit d'impôt recherche a fait l'objet de plusieurs évaluations qui ont mis en lumière son efficacité relative et motivé un recentrage récent du dispositif

(1) Un dispositif ancien, onéreux et très encadré

Le crédit d'impôt recherche (CIR)530(*) est une incitation fiscale créée par la loi de finances initiale pour 1983531(*) dans le but de favoriser les dépenses de recherche et développement des entreprises présentes sur le territoire français.

Depuis 2022, il s'agit de la première dépense fiscale du budget général de l'État, son coût étant estimé à 7,858 milliards d'euros pour l'exercice 2024.

Les conditions d'éligibilité du CIR sont strictement et précisément définies par la législation fiscale.

En effet, l'aide versée à une société sous forme de crédit d'impôt recherche est calculée en appliquant à une assiette de dépenses éligibles au CIR un taux de 30 % pour les dépenses inférieures à 100 millions d'euros et de 5 % pour les dépenses excédant ce seuil. Le périmètre de l'assiette des dépenses éligibles est fixé avec précision par le code général des impôts (CGI) et la jurisprudence.

Pour entrer dans l'assiette des dépenses éligibles au CIR, les dépenses exposées par une entreprises doivent répondre à un double critère.

En premier lieu, la dépense doit ressortir d'une catégorie de dépenses éligibles au CIR. Pour les dépenses exposées à compter du 15 février 2025, le code général des impôts prévoit cinq catégories de dépenses éligibles au CIR.

Parmi les dépenses éligibles au crédit d'impôt recherche, la législation fiscale autorise sous conditions l'inclusion dans l'assiette de certaines dépenses correspondant à la sous-traitance de plusieurs opérations de recherche à un tiers (dépenses externalisées).

Pour entrer dans l'assiette de calcul du CIR, ces dépenses externalisées, ou dépenses de sous-traitance, doivent respecter deux séries de conditions strictes relatives, d'une part, à l'identité de l'organisme de recherche auquel les opérations de recherche sont confiées et, d'autre part, à un double plafond relatif à la prise en compte de ces dépenses dans l'assiette du CIR.

En premier lieu, depuis le 1er janvier 2022, les dépenses de sous-traitance ne sont éligibles au CIR que si elles correspondent à des opérations de recherche et développement (R&D) qui ont été confiées à un organisme de recherche ou à des experts scientifiques et techniques titulaires d'un agrément délivré par le ministre chargé de la recherche. Les conditions d'agréments des organismes et experts agréés pour réaliser des opérations de recherche et développement externalisées éligibles au CIR sont fixées par l'article 49 septies H de l'annexe III du code général des impôts.

Lorsque les dépenses sont externalisées auprès d'un organisme établi dans un État membre de l'Union européenne ou dans un autre État partie à l'accord sur l'Espace économique européen (EEE), l'agrément peut être délivré soit par le ministre français chargé de la recherche, soit par l'entité compétente de ce pays pour délivrer des agréments correspondant à un dispositif équivalent à celui du CIR lorsqu'il existe.

En second lieu, les dépenses externalisées peuvent être intégrées dans l'assiette du CIR en respectant un double plafond fixé à dix millions d'euros par an dans le cas général et à deux millions d'euros pour les cas dans lesquels il existe un lien de dépendance entre l'entreprise et les organismes de recherche auxquels les opérations de recherche sont sous-traitées532(*).

Catégories de dépenses éligibles au CIR

|

Numérotation |

Catégorie de dépenses |

|

a et a bis |

Amortissements des immobilisation |

|

b et b bis |

Dépenses de personnel |

|

c |

Autres dépenses de fonctionnement |

|

d bis |

Dépenses de sous-traitance533(*) |

|

g |

Dépenses de normalisation |

Source : Commission d'enquête, d'après l'article 244 quater B du CGI

En troisième lieu, la dépense doit être associée à la réalisation d'opérations de recherche scientifique et technique. La qualification d'un projet comme une opération de recherche scientifique et technique, qui est déterminante pour les entreprises car elle emporte la possibilité d'intégrer des dépenses associées à l'assiette du CIR, repose sur cinq critères communs à l'ensemble des secteurs économiques, qui sont fixés par un référentiel international construit par des experts de différentes nationalités en matière de recherche et développement (R&D) : le Manuel de Frascati534(*), dont la dernière version a été adoptée par l'Organisation pour la coopération et le développement économiques (OCDE) en octobre 2015.

Critères d'identification des activités de R&D

|

Critère |

Conditions à respecter |

|

Critère de nouveauté |

Viser à obtenir des résultats nouveaux |

|

Critère de créativité |

Reposer sur des notions et hypothèses originales et non évidentes |

|

Critère d'incertitude |

Revêtir un caractère incertain quant au résultat final |

|

Critère de systématisation |

S'inscrire dans une planification et une budgétisation |

|

Critère de reproductibilité |

Déboucher sur des résultats qu'il est possible de reproduire |

Source : Commission d'enquête, d'après le manuel de Frascati

(2) Les principales caractéristiques des bénéficiaires du CIR

Le crédit d'impôt recherche bénéficie à un très grand nombre d'entreprises réparties sur l'ensemble du territoire. D'après les données de la direction générale de la recherche et de l'innovation (DGRI) du ministère chargé de la recherche et de l'enseignement supérieur, le CIR a bénéficié en 2021 à 16 341 sociétés dont 13 665 petites et moyennes entreprises (PME).

Le CIR constitue donc une aide transversale qui irrigue l'ensemble du territoire français et bénéficie à de très nombreuses entreprises. Pour autant, au regard des montants de la créance moyenne qui est largement plus élevée pour les grandes entreprises que pour les PME, les grandes entreprises représentent 42 % des créances du crédit d'impôt recherche en 2021535(*).

Une étude statistique du crédit impôt recherche a été réalisée par le Pôle Science des données du Sénat et figure à l'annexe 11.

Il en ressort les principales conclusions suivantes :

- les entreprises présentes sur le territoire français ont connu un cycle de croissance dynamique de leurs dépenses de recherche et développement (R&D) depuis 2016, avec une hausse de 20 % de ces dépenses en six ans entre 2016 et 2022 ; les données disponibles illustrent également que cette hausse n'a pas été spécifiquement portée par les dépenses de R&D sous-traitées, dont la proportion au sein des dépenses totales est restée stable en passant de 27 % en 2016 à 26 % en 2022 ;

- les crédits d'impôt en faveur de l'activité des entreprises, dont les deux principaux sont le crédit d'impôt recherche et le crédit d'impôt mécénat, ont permis de réduire le taux d'imposition des bénéfices des entreprises en portant le taux d'impôt sur les sociétés net536(*) supportés effectivement par les entreprises à 80 % pour les grandes entreprises et à 95 % pour les petites et moyennes entreprises ;

- les données ne font pas apparaître de corrélation entre le bénéfice du CIR et le fait pour une entreprise d'être détenue par une entreprise étrangère, la proportion de créances du CIR bénéficiant à ces entreprises (22 %) étant comparable à la proportion de ces entreprises dans la valeur ajoutée totale de l'économie française (23 %) ;

- enfin les petites et moyennes entreprises sont largement sur-représentées dans le coût total du CIR au regard de leur participation à la création de valeur ; les données sur le périmètre des sociétés bénéficiaires du CIR font en effet apparaître que les PME bénéficient de 28 % de la dépense fiscale pour une contribution de seulement 15 % à la valeur ajoutée totale représentée par l'ensemble des entreprises sur ce périmètre537(*).

(3) Un dispositif plébiscité par les dirigeants d'entreprise

La commission d'enquête relève qu'une très grande majorité des dirigeants d'entreprise entendus ont souligné l'importance du CIR pour le tissu économique français, à la fois pour ses grandes entreprises et pour leurs sous-traitants.

Plusieurs d'entre eux ont souligné le fait que le CIR avait, parallèlement à sa fonction de soutien à la localisation en France d'activités de recherche et développement (R&D), un objectif implicite de réduction du coût du travail des employés dans les secteurs à haute valeur ajoutée, au premier rang desquels les ingénieurs. Lors de son audition devant la commission d'enquête le 19 mars 2025, M. Nicolas Dufourcq, directeur général de Bpifrance, a estimé à ce titre que le dispositif du CIR pouvait être regardé comme une aide à l'emploi autant qu'un soutien à la recherche et développement :

« Au risque de vous surprendre, j'estime que le CIR participe davantage de la politique de l'emploi que de la politique de la recherche. Il s'agit en quelque sorte du CICE des ingénieurs. »

À ce titre, il a été unanimement souligné que le CIR était une incitation à employer en France des ingénieurs en R&D pour des grandes groupes d'envergure mondiale. Le rapporteur relève à ce titre que selon l'indice du « cours du chercheur » tenu par l'association nationale recherche et technologie (ANRT), le coût d'un personnel de recherche en 2023 était, en se référant à une base 100 représentant le coût en France en l'absence du CIR, de 175 aux États-Unis, de 88 en Allemagne, de 73 en France grâce au CIR, de 72 au Royaume-Uni, de 65 en Chine, de 60 en Pologne, de 56 en Espagne et même de 29 en Inde538(*).

L'existence d'un lien direct entre l'existence du CIR et l'attractivité de la France pour accueillir des infrastructures de recherche et développement ainsi que des activités d'industrialisation a notamment été souligné, lors de son audition par la commission d'enquête le 7 mai 2025, par M. Patrice Caine, président-directeur général du groupe Thales :

« Je constate cependant que notre CIR, dont on entend parfois du mal dans les hémicycles, a été copié par de nombreux pays. [...]. Pour notre groupe et pour notre pays, la recherche et l'innovation sont fondamentales pour maintenir la production sur le sol national. Nous ne pouvons pas avoir uniquement des ingénieurs dans notre pays, mais aussi des ouvriers qualifiés grâce à l'activité de production. Le maintien de la production sur le territoire sera facilité par la R&D présente en France. J'insiste donc sur l'importance d'un dispositif comme le CIR, même pour les grands groupes comme Thales. »539(*)

Utilisation du CIR par les grandes

entreprises : synthèse des enseignements

tirés des

auditions de la commission d'enquête

Comme le montre le tableau qui figure à l'annexe 12 et qui reprend un échantillon des chiffres donnés publiquement par les dirigeants d'entreprises auditionnés pour l'exercice 2023, les dépenses en recherche et développement engagées par les grandes entreprises, ainsi que les montants de CIR perçu, sont très hétérogènes.

Ainsi, les entreprises entendues qui dépensent le plus en matière de R&D en France sont Thales et Sanofi (2,5 milliards d'euros environ en 2023), suivies par Stellantis (2,3 milliards d'euros), Safran et Renault (2 milliards d'euros).

Le CIR versé en 2023 à ces entreprises est proportionnellement faible par rapport aux dépenses en R&D engagées puisqu'il atteint 171 millions d'euros pour Thales (soit 6,8 % des dépenses de R&D), 108 millions pour Sanofi (soit 4,3 %), 63 millions pour Stellantis (soit 2,7 %), 152 millions pour Safran (7,6 %) et 134 millions pour Renault (soit 6,7 %).

La situation de l'entreprise Sanofi mérite une attention particulière selon le rapporteur. Comme il l'a indiqué lors de l'audition le 26 mars 2025 des dirigeants de cette entreprise, celle-ci a bénéficié, au titre du CIR, de plus d'un milliard d'euros au cours des dix dernières années, « à raison d'une enveloppe de 105 à 115 millions d'euros chaque année », tout en supprimant sur la même période un grand nombre d'emplois de chercheurs (1 000 au maximum selon les dirigeants de l'entreprise mais 3 500 selon le rapporteur qui se fonde sur les données de Observatoire français des conjonctures économiques).

À l'inverse, le CIR peut représenter une part substantielle des dépenses de R&D lorsque celles-ci sont peu élevées en valeur absolue.

Il en va ainsi de Vinci, dont le CIR s'élève à 20 millions d'euros en 2023, soit un tiers environ des dépenses de R&D (62 millions). De même, le CIR versé à la SNCF en 2023 atteint 16 millions d'euros en 2023, soit 30,1 % des dépenses de R&D (52 millions d'euros). ArcelorMittal a perçu la même année un CIR de 40 millions d'euros, soit plus du quart du montant de ses dépenses de R&D.

Entre ces deux situations diamétralement opposées, la part du CIR sur les dépenses de R&D tourne souvent autour de 10 % : 10,1 % pour Michelin ; 12,1 % pour Air Liquide ; 13,7 % pour STMicroelectronics et 13,8 % pour Danone.

(4) Un dispositif évalué

Le crédit d'impôt recherche, qui constitue comme il a été rappelé la dépense fiscale la plus coûteuse en France, a fait l'objet de nombreux travaux de suivi et d'évaluation.

La commission nationale d'évaluation des politiques publiques d'innovation (Cnepi), rattachée à France Stratégie, a publié en mars 2019 une évaluation sur L'impact du crédit d'impôt recherche540(*) qui synthétise les résultats de quatre études réalisées par des chercheurs à la demande de la puissance publique541(*). Cette synthèse souligne notamment que l'effet de levier ou « effet d'additionnalité » du CIR est proche de 1, c'est-à-dire qu'« un euro additionnel d'aide publique allouée via le CIR entraîne approximativement un euro de dépenses supplémentaires de R&D des entreprises bénéficiaires ».

Cette synthèse a été complétée en juin 2021 par une nouvelle évaluation du Cnepi542(*) qui souligne notamment que les effets positifs du CIR sont concentrés sur les PME et que le CIR réduit de 5 à 15 points le taux implicité d'imposition sur les sociétés.

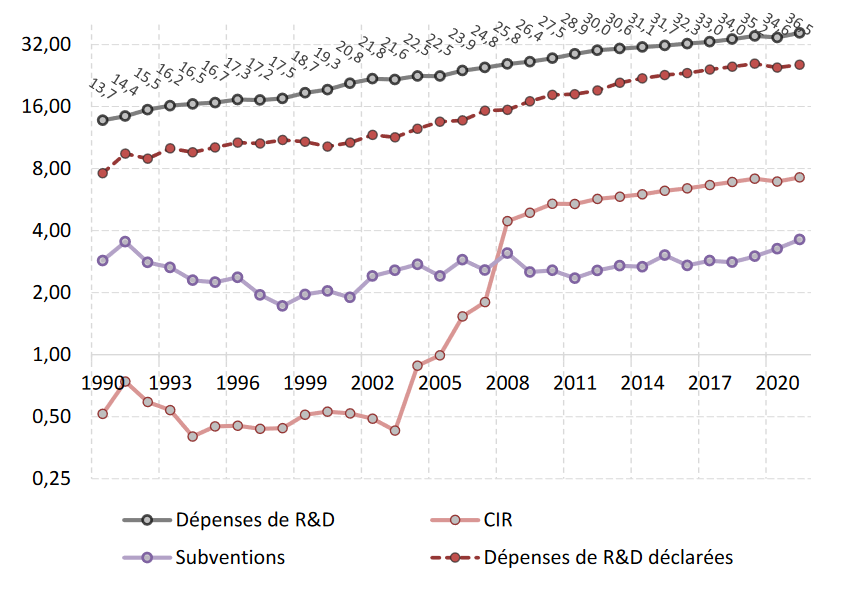

Toutefois, lors de son audition le 11 février 2025 devant la commission d'enquête, M. Evens Salies, économiste à l'Observatoire français des conjonctures économiques (OFCE), s'est montré plus critique sur l'efficience du CIR. Il a considéré qu'il était « crucial d'insister sur l'efficience, sur le rapport efficacité-coût » car « le CIR a désormais plus d'effets, mais il coûte plus cher » qu'avant la réforme de 2008, qui a supprimé la règle selon laquelle cette dépense fiscale n'était versée que si l'effort de recherche augmentait d'une année sur l'autre. Selon lui, la dépense intérieure de recherche et développement des entreprises (DIRDE) n'a pas connu d'inflexion favorable après la réforme de 2008.

La dépense intérieure de recherche

et développement des entreprises

et les aides publiques,

évolution entre 1990 et 2021

Source : OFCE

Dans le cadre de l'exercice des revues de dépenses engagées pour contribuer au redressement des finances publiques, l'Inspection générale des finances (IGF) a consacré au crédit d'impôt recherche l'une des fiches techniques de son rapport relatif aux aides aux entreprises543(*).

En plus d'une synthèse des évaluations mentionnées, l'IGF a également dégagé des pistes de réforme du CIR pour recentrer son assiette sur les dépenses relevant de la R&D conformément au Manuel de Frascati et rationaliser son fonctionnement.

(5) Un recentrement opéré en 2024

À l'occasion de l'examen du projet de loi de finances pour 2025, et alors que le Gouvernement n'avait pas retenu les propositions formulées par l'IGF dans le projet de loi de finances initiale déposé en octobre 2024, la commission des finances du Sénat a déposé un amendement544(*), adopté en séance, ayant pour objet de rationaliser le CIR conformément aux recommandations de l'IGF.

À l'issue des débats parlementaires, le compromis trouvé en commission mixte paritaire (CMP) sur la réforme du CIR a conduit à rationaliser le dispositif et à réduire théoriquement son coût annuel de 440 millions d'euros, en adoptant trois mesures principales :

- un recentrement de l'assiette sur les dépenses de R&D au sens du Manuel de Frascati, en excluant de l'assiette les dépenses de veille technologique et les dépenses liées aux brevets et assimilés ;

- une suppression du dispositif « jeunes docteurs » exorbitant du droit commun et ayant pour effet de calculer le montant de l'aide en incluant des dépenses n'ayant pas été exposées par les entreprises concernées ;

- une réforme paramétrique du mode de calcul des frais de fonctionnement en ramenant le taux applicable aux dépenses de personnel de 43 % à 40 %.

L'exemple de la rationalisation du CIR, intervenue à l'occasion des débats parlementaires sur le budget 2025, est une illustration, d'une part, de l'utilité de l'exercice des revues de dépenses qui permettent d'articuler la temporalité du suivi des aides publiques aux entreprises avec celle du débat parlementaire et, d'autre part, de l'importance des initiatives des députés et sénateurs sur les projets de loi de finances.

c) L'aide à l'apprentissage a été évaluée en 2023 par la Cour des comptes

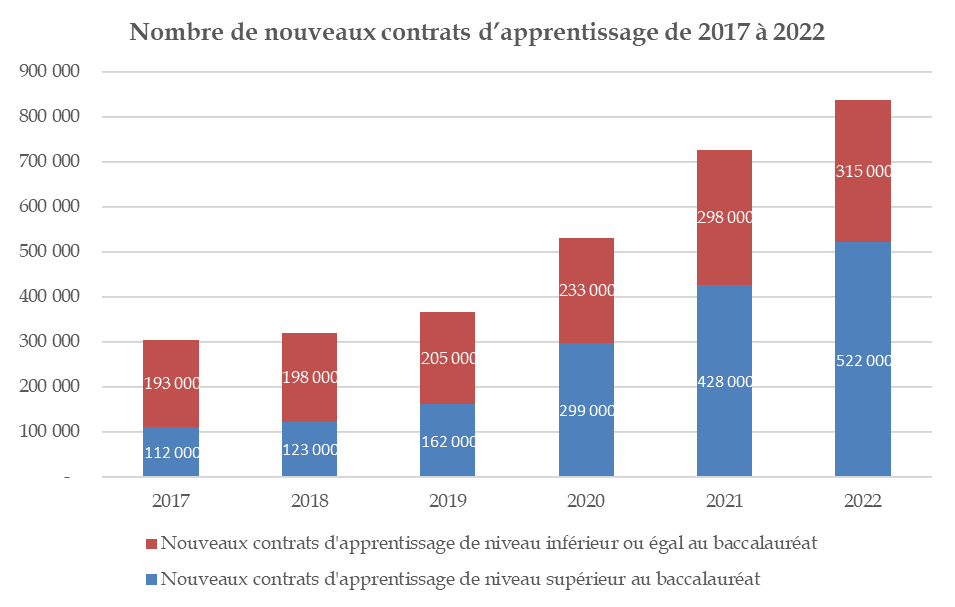

L'apprentissage repose sur le principe de l'alternance entre enseignement théorique en centre de formation d'apprentis (CFA) ou en organisme de formation, et enseignement du métier chez un employeur, avec lequel l'apprenti a conclu un contrat. La loi « Avenir Professionnel » du 5 septembre 2018545(*) a réformé le fonctionnement de l'apprentissage, en relevant le plafond d'âge à 29 ans et en renforçant les aides destinées aux employeurs, ainsi que le financement des CFA.

Dans le cadre du plan de relance, et afin de faire face à la crise sanitaire, le Gouvernement a mis en place dès juillet 2020 la stratégie « 1 jeune, 1 solution » en se fixant l'objectif d'un million de jeunes en apprentissage dès 2027. Cet objectif a été assigné par le président de la République lui-même, qui considérait encore le 4 janvier 2024 « qu'il faut largement dépasser le million de contrats par an ».

Une aide exceptionnelle à l'embauche d'apprenti a été mise en place en 2020, et reconduite deux fois, avant d'être fusionnée en 2023 avec l'aide unique à l'embauche. Cette dernière est ouverte à l'ensemble des formations jusqu'à bac+5, pour un montant de 6 000 euros lors de la première année de contrat. Cette succession d'extensions du public concerné et le montant élevé de l'aide ont conduit certains observateurs à parler « d'années folles »546(*).

Source : Commission d'enquête d'après la Dares

Cette politique a marqué un réel succès puisque le nombre de contrats a été multiplié par près de trois entre 2018 et 2022. Cependant, l'évaluation conduite par la Cour des comptes547(*) souligne que le coût pour les finances publiques s'est élevé en 2022 à plus de 16,8 milliards d'euros pour la seule politique d'alternance548(*), d'où sa proposition de « mieux cibler la dépense publique vers des publics prioritaires et pour des actions vraiment utiles à la montée en qualification des actifs ».

Utilisation des aides à l'apprentissage par

les grandes entreprises :

synthèse des enseignements

tirés des auditions de la commission d'enquête

Le recours à l'apprentissage dépend fortement de l'activité des grandes entreprises. Parmi les entreprises entendues durant les auditions, celles qui ont le plus de contrats d'apprentissages sont Carrefour (15 000 en 2021), la SNCF (8 000 en 2024), Vinci (6 000 en 2024) et Safran (5 000 en 2023).

Pour autant, toutes les entreprises qui recourent à l'apprentissage n'ont pas adopté une position commune la politique d'aide en faveur de l'apprentissage, notamment concernant la prime unique à l'embauche de 6 000 euros :

- M. Patrick Pouyanné, dirigeant de Totalenergie a ainsi expliqué avoir décidé de ne plus percevoir d'aide à l'apprentissage : « il y a eu la période Covid, nous avions une aide exceptionnelle pour l'apprentissage mais elle s'est pérennisée ; j'ai décidé qu'il n'y avait pas lieu de la pérenniser pour TotalEnergies, même si nous avons gardé les apprentis » ;

- M. Alexandre Bompart, dirigeant de Carrefour, s'est montré plus mesuré en admettant qu'« on pourrait considérer que la dynamique est désormais suffisamment enclenchée et intégrée par tous pour envisager dès à présent de réduire la voilure (...). Cependant lorsque nous venons à peine de lancer cette démarche, faut-il l'interrompre si vite ? » ;

- M. Jean-Marc Cherry, dirigeant de STMicroelectronics, a quant à lui souligné que « sa compagnie ne s'écroulerait pas si, pour des raisons de gestion des deniers publics, de telles aides devaient être supprimées » tout en précisant néanmoins « qu'il faut considérer cette question dans une perspective mondiale, celle de la compétitivité et de l'attractivité relatives de la France. »

3. Malgré ces efforts ponctuels, l'évaluation n'est pas encore devenue une « seconde nature » pour l'administration

a) Les dépenses fiscales en faveur des entreprises ne font pas l'objet d'une évaluation systématique par un acteur clairement identifié

De manière générale, l'effort d'évaluation des dépenses fiscales en faveur des entreprises reste largement insuffisant.

Lors de son audition le 3 mars 2025 par la commission d'enquête, Mme Mathilde Lignot-Leloup, présidente de section de la première chambre de la Cour des comptes, a souligné que le suivi et l'évaluation des aides étaient insuffisants aujourd'hui :

« Vous rappelez à juste titre la différence entre, d'une part, le contrôle, et, d'autre part, le suivi et l'évaluation. Vous l'avez sans doute constaté lors de vos auditions : le contrôle doit pouvoir s'appuyer sur des croisements de données et sur la définition de critères de ciblage. Il relève de l'administration fiscale, des Urssaf, de l'ASP lorsqu'elle verse les aides et des opérateurs à l'origine des subventions. Ce contrôle repose sur des dispositifs de vérification de plusieurs critères, a priori et dans le temps. Au-delà de la question du contrôle viennent le suivi et l'évaluation, laquelle amène à s'interroger sur la pertinence de certains dispositifs. Je l'ai dit : la Cour constate et regrette qu'il n'y ait pas assez d'évaluation.»

De fait, au-delà de la fonction de contrôle des aides publiques, qui a pour objet de garantir la régularité du versement des aides publiques aux entreprises, la fonction de suivi et d'évaluation des aides au sein de l'État est fragilisée par la dispersion de l'expertise et l'absence de dispositif systématique de suivi et d'évaluation, étant rappelé qu'il n'appartient pas à la DGFiP, en l'état actuel des textes, d'évaluer les dépenses fiscales, mais seulement de les contrôler.

En effet, à la différence des compétences de contrôle clairement identifiées et réparties en matière de subventions budgétaires, de dépenses fiscales et d'exonérations de cotisations sociales, il n'existe aucun organisme public ayant clairement la responsabilité d'assurer un suivi et a fortiori une évaluation systématique de ces différentes catégories d'aides publiques aux entreprises.

Si des fonctions de suivi et d'évaluation existent, par exemple au sein de services internes des opérateurs chargés du déploiement du plan France 2030 comme Bpifrance dont le directeur général a souligné le rôle des évaluations internes réalisées par sa direction de l'évaluation, ces évaluations sont réalisées de manière épisodique et sans faire l'objet d'une harmonisation méthodologique ni d'une programmation transversale pilotée par un acteur étatique unique.

Bpifrance et les évaluations internes

Lors de son audition le 19 mars 2025 par la commission d'enquête, M. Nicolas Dufourcq, directeur général de Bpifrance a affirmé :

« Nous sommes très évalués et très évaluants depuis la création de Bpifrance, qui a souhaité dès le premier trimestre de l'année 2013 être une maison transparente. Nous avons donc ouvert à la recherche tout le corpus de nos données, depuis 1994, et une centaine de chercheurs ont ainsi pu travailler sur les cohortes et les données financières de notre banque. M. Jean-Noël Barrot, par exemple, quand il était encore économiste, a réalisé une étude importante sur la garantie.

Nous avons aussi nos propres programmes d'évaluation avec des niveaux de qualité plus ou moins poussés. Nous avons évalué la garantie et un travail est en cours pour évaluer le capital-risque. Nous avons aussi évalué l'accompagnement et nos actions de conseil, ce qui a donné lieu à la publication d'un article très positif dans la Revue d'économie financière, où il est établi qu'il n'existe aucun autre dispositif public dont l'effet multiplicateur et le rapport qualité-prix soient aussi élevés. Nos prestations sont peu coûteuses pour un effet important.

Enfin, notre direction de l'évaluation publie chaque année un volume d'études d'impact de l'ensemble de nos métiers qui est présenté au conseil national d'orientation de Bpifrance auquel participent des parlementaires. J'ai renforcé cette tendance à l'évaluation depuis que je suis entré en fonction il y a plus de dix ans, celle-ci ayant été engagée à l'époque d'Oséo. »

Les incitations fiscales, ou dépenses fiscales, au bénéfice des entreprises regroupent un grand nombre de mesures très hétérogènes dont l'incidence sur les finances publiques est majeure : selon le Gouvernement, il existait 255 dépenses fiscales en faveur des entreprises en 2023, pour un coût supérieur à 43 milliards d'euros. Alors que certaines dépenses fiscales en faveur des entreprises ont un effet très limité quant au nombre d'entreprises concernés et aux recettes fiscales générées - comme par exemple la déduction exceptionnelle en faveur des simulateurs d'apprentissage de la conduite qui concerne 26 entreprises et dont le coût est considéré comme négligeable par l'administration fiscale549(*) - d'autres dépenses comme la taxe au tonnage et l'IP Box ne sont pas régulièrement évaluées, alors que leur coût est majeur (voir infra).

Dans les réponses apportées au questionnaire du rapporteur, le ministère de l'Économie et des Finances indique que plusieurs aides n'ont pas fait l'objet d'évaluation depuis plus de dix ans, comme :

- le « Pacte Dutreil », qui consiste en une exonération d'imposition sur les plus-values professionnelles en cas de départ à la retraite du dirigeant550(*) ;

- le crédit d'impôt pour les entreprises de création de jeux vidéo ;

- les tarifs réduits d'accises sur l'électricité pour les entreprises électro-intensives ;

- l'IP Box.

Le crédit d'impôt pour les entreprises de création de jeux vidéo

Le crédit d'impôt en faveur des entreprises de jeux vidéo (CIJV), créé en 2007 et profondément réformé en 2017, constitue aujourd'hui le principal dispositif de soutien à la création de jeux vidéo en France. Son coût est passé de 13 millions d'euros en 2016 à 66 millions d'euros en 2023 selon un rapport d'information de la Commission des finances de l'Assemblée nationale de 2024551(*).

Le crédit d'impôt est égal à 30 % du total des dépenses éligibles dans la limite de 6 millions d'euros par exercice et par entreprise.

Pour bénéficier du CIJV, les jeux vidéo doivent faire l'objet au préalable d'un agrément provisoire puis définitif délivré par un comité d'experts constitué notamment du Centre national du cinéma et de l'image animée (CNC) et de la direction générale des entreprises (DGE).

Le rapport de l'Assemblée nationale indique que « la mesure de l'impact structurel du CIJV depuis sa mise en place » est « difficile », et a dû être approchée « à travers un faisceau d'indices », en l'occurrence trois études, dans lesquelles sont impliquées la direction générale des entreprises (DGE), le CNC et le Syndicat des éditeurs de logiciels de loisirs, c'est-à-dire trois parties prenantes au dispositif.

Lors de son audition par la commission d'enquête le 5 mai 2025, M. Yves Guillemot, président d'Ubisoft, a affirmé qu'« au printemps dernier, dans une revue des dépenses, l'inspection générale des finances (IGF) préconisait la suppression du CIJV, tout en admettant ne pas avoir évalué le dispositif ni consulté les acteurs du secteur. Or il nous semble inconcevable de proposer la suppression d'un outil stratégique sans avoir au préalable évalué de manière approfondie les répercussions d'une telle mesure, ne serait-ce que pour éclairer le débat public, et même si nous comprenons qu'il existe des nécessités budgétaires. L'industrie du jeu vidéo appelle de ses voeux depuis plusieurs années une évaluation du CIJV. Tous les indicateurs économiques attestent l'efficacité de ce dispositif ; il est nécessaire de disposer d'une étude de référence sur ce sujet ».

L'absence d'évaluation systématique, ou au moins méthodique, des dépenses fiscales en faveur des entreprises constitue donc une défaillance grave accentuée par le fait que le contexte de dégradation des finances publiques depuis quinze ans incite à la création de nouvelles dépenses fiscales, dont le suivi est moins strict que les augmentations de crédits budgétaires, alors même que leur effet sur le solde du budget général est équivalent.

b) La taxe au tonnage : une dépense fiscale très coûteuse, qui n'a pas été évaluée récemment

Selon le ministère de l'Économie et des Finances, l'activité de transport maritime présente, par nature, un caractère cyclique qui se matérialise par une forte fluctuation de la demande, liée notamment aux conséquences imprévisibles des crises politiques qui perturbent ce secteur (baisse de la demande, augmentation de la consommation de pétrole en raison d'un allongement de la distance, etc.) ainsi qu'à la forte élasticité-prix en période d'augmentation de la demande, en raison de la rigidité de l'offre de tonnage (autrement dit, il existe une faible possibilité de substitution entre marchés compte tenu du volume limité de navires désarmés susceptibles d'être mis en service).

Plusieurs pays ont mis en place des taxes au tonnage pour le transport maritime.

Le régime français de taxation forfaitaire au tonnage, créé en 2002 et codifié à l'article 209-0 B du code général des impôts (CGI), est un dispositif destiné aux entreprises de transport maritime, permettant de déterminer forfaitairement le résultat fiscal soumis à l'impôt sur les sociétés par application d'un barème en fonction du tonnage net, applicable par jour et par tranche de 100 unités du système de jaugeage universel pour chacun des navires éligibles, que ceux-ci soient opérationnels ou non, et corrigé, le cas échéant, de certaines majorations.

Ce régime de taxation au tonnage s'applique pour la seule détermination du résultat imposable provenant des opérations directement liées à l'exploitation de navires présentant certaines caractéristiques. En effet, si une entreprise a des activités non directement liées à l'exploitation de navires éligibles, celles-ci sont imposables à l'impôt sur les sociétés dans les conditions de droit commun.

En pratique, le résultat forfaitaire est ajouté au bénéfice imposable tiré des activités non éligibles à ce régime, et l'ensemble est soumis à l'impôt sur les sociétés aux taux en vigueur.

Il ressort des tomes II des Voies et moyens annexés aux PLF 2007 à 2025 que le coût moyen de la taxe au tonnage s'élevait à 616 millions d'euros pour la période 2005-2025, et à 1,097 milliard d'euros pour la période 2015-2025, étant précisé que ce coût a atteint 5,6 milliards d'euros en 2023 et 615 millions d'euros en 2024 et que ce dispositif bénéficie à un nombre très restreint d'entreprises.

La taxe au tonnage, stratégique pour le transport maritime en France, n'a pas fait l'objet récemment d'une évaluation approfondie alors que son coût est élevé.

c) L'IP Box : un exemple de dépense fiscale stratégique non évaluée depuis 2019

Les bénéfices issus de certains actifs de propriété industrielle ne sont pas taxés au taux de droit commun pour l'impôt sur les sociétés fixé à 25 % car ils bénéficient d'une incitation fiscale, à travers le régime dit « IP box », en application de laquelle ces bénéfices sont taxés au taux réduit de 10 %552(*).

Le régime de l'IP box prévoit des règles particulières de détermination des bénéfices éligibles à la taxation séparée. Alors qu'un régime de taxation dérogatoire des bénéfices liés aux brevets existe depuis 1971, les règles de détermination de l'avantage fiscal associé ont fait l'objet d'une réforme globale dans le cadre de la loi de finances initiale pour 2019553(*), en application de laquelle le taux réduit est passé de 15 % à 10 % pour tenir compte de l'application aux bénéfices concernés d'un « coefficient Nexus », qui est un ratio visant à éviter l'optimisation fiscale. Ce faisant, les contribuables qui bénéficient du régime de l'IP box sont effectivement ceux qui ont engagé des dépenses de recherche et développement (R&D) associées.

À la différence du CIR, qui est directement corrélé aux dépenses de R&D exposées par les entreprises concernés - sous réserve de l'éligibilité de ces dépenses à l'assiette du CIR - le régime de l'IP box ne concerne que les entreprises qui tirent une partie de leurs revenus des actifs de propriété industrielle, comme les brevets, les certificats d'obtention végétale, les logiciels ainsi que, sous certaines conditions, les procédés de fabrication industrielle.

Cette différence de périmètre a pour conséquence que le régime de l'IP box représente un coût annuel de 1,208 milliard d'euros, soit 15 % du coût associé au CIR. Pour autant, l'IP box bénéficie à un nombre limité d'entreprises, estimé à 973 entreprises en 2024.

Par conséquent, l'IP box constitue une aide fiscale dont le niveau de concentration est très élevé : l'aide moyenne par entreprise bénéficiaire atteint 1,2 million d'euros, contre 0,5 million d'euros pour l'aide moyenne apportée par le CIR.

Au regard du caractère stratégique de la localisation en France non seulement des activités de recherche et développement (R&D) mais également des actifs de propriété industrielle, et notamment des brevets, M. Charles Wolf, directeur de Sanofi pour la France, a insisté, lors de son audition le 26 mars 2025 devant la commission d'enquête, sur l'utilité de l'IP box pour localiser les brevets en France :

« Plus de la moitié de nos brevets sont localisés en France, c'est une chance, et le mécanisme fiscal de l'IP Box est très important. Il faut le comparer avec ceux des autres pays européens, c'est un mécanisme vertueux, parce qu'il permet d'attirer de la R&D, donc de nouveaux projets. »554(*).

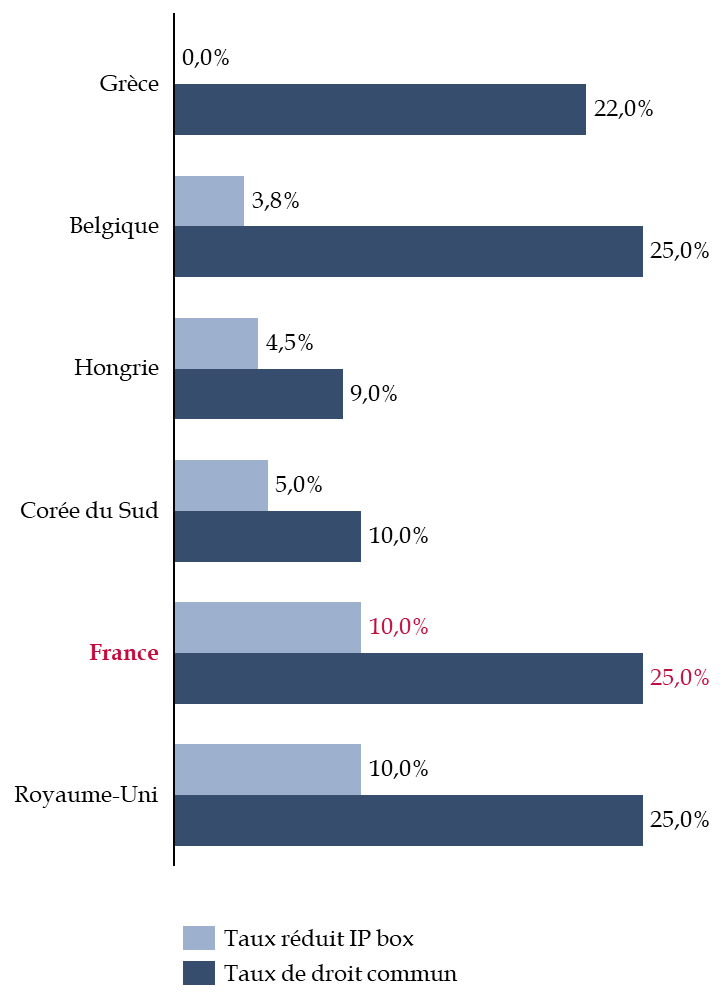

Le rapporteur relève à ce titre que les principaux partenaires économiques de la France ont également développé des dispositifs d'incitation fiscale pour favoriser la localisation sur leurs territoires des activités de recherche et des actifs de propriété industrielle résultant de ces activités.

Ainsi, l'aide publique représentée par l'IP box en France est comparable voire en deçà du niveau observé dans les pays de l'Organisation pour la coopération et le développement économiques (OCDE). Si le taux français est similaire à celui pratiqué au Royaume-Uni, il est supérieur au taux belge (3,76 %), tandis qu'en Grèce ces bénéfices sont intégralement exonérés d'impôt sur les sociétés555(*).

Comparaison de différents régimes d'IP box au sein de l'OCDE

(en pourcentage et en 2023)

Source : Commission d'enquête, d'après les données de l'OCDE

Le rapporteur relève enfin que l'IP Box ne fait pas l'objet d'une évaluation régulière, alors que son coût avoisine 1,2 milliards d'euros en 2024. Selon la revue de dépense de l'Inspection générale des finances de mars 2024, ce dispositif n'a fait l'objet d'aucune évaluation par l'administration depuis la réforme de la loi de finances initiale pour 2019556(*).

* 522 Cour des comptes, juillet 2022, Les prêts garantis par l'État. Une réponse efficace à la crise, un suivi nécessaire.

* 523 IGF, avril 2023, Revue des aides à la transition écologique.

* 524 Article 66 de la loi de finances rectificative pour 2012 modifiant l'article 244 quater C.-I. du code général des impôts.

* 525 La loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 a supprimé le CICE, et la loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018 a mis en place l'allègement pérenne de cotisations sociales.

* 526 Article 66 de la loi n° 2012-1510 du 29 décembre 2012 de finances rectificative pour 2012, modifié par l'article 72 de la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 527 France Stratégie, Rapport d'évaluation du Crédit d'impôt pour la compétitivité et l'emploi : synthèse des travaux d'approfondissement, 2020.

* 528 Évaluation de l'impact du CICE par une méthode hybride et utilisation de l'information macro-sectorielle, Observatoire Français des Conjonctures Économiques, Rapport pour France Stratégie, version du 7 septembre 2020, p. 48.

* 529 Bozio A., Cottet S. et Malgouyres C., Évaluation d'impact de la bascule du Crédit d'impôt pour la compétitivité et l'emploi (CICE) en allègements de cotisations employeur, rapport de l'IPP, septembre 2022.

* 530 Les développements concernent le « CIR-recherche », selon la terminologie utilisée par la direction générale de la recherche et de l'innovation (DGRI), à l'exclusion du crédit d'impôt innovation (CII) et du crédit d'impôt collection (CII). Le CIR-recherche correspond à la dépense fiscale n° 200302 selon la numérotation adoptée par la direction générale des finances publiques (DGFiP).

* 531 Article 67 de la loi n° 82-1126 du 29 décembre 1982 de finances pour 1983.

* 532 Les dépenses entrant dans le champ du sous-plafond fixé à deux millions d'euros doivent être prises en compte dans le calcul relatif au respect du plafond global fixé à dix millions d'euros.

* 533 La prise en compte de ces dépenses est soumise à un plafond général de dix millions d'euros, ramené à deux millions d'euros lorsque le sous-traitant à un lien de dépendance avec le bénéficiaire du crédit d'impôt.

* 534 OCDE, Manuel de Frascati. Lignes directrices pour le recueil et la communication des données sur la recherche et le développement expérimental, 7e édition, octobre 2015.

* 535 Projet de loi de finances pour 2025, annexe générale, « Rapport sur les politiques nationales de recherche et de formations supérieures ».

* 536 Le « taux d'IS net » est calculé en divisant l'IS net (effectivement payé par la société) par l'IS brut (calculé sans prendre en compte les crédits et réductions d'impôt).

* 537 Il est toutefois à relever que ce résultat s'explique notamment par le fait que les PME peuvent se spécialiser dans les activités de recherche et développement à la différence des grandes entreprises qui ont en général un spectre d'activités plus large.

* 538 ANRT, mars 2025, Comparaison internationale sur le cours du chercheur.

* 539 Audition de Thales : M. Patrice Caine, président-directeur général, 7 mai 2025.

* 540 France Stratégie, Cnepi, mars 2019, L'impact du crédit d'impôt recherche.

* 541 A. Bozio, S. Cottet, L. Py, 2017, L'impact de la réforme de 2008 du CIR sur la R&D et l'innovation ; J. Lopez et J. Mairesse, 2018, Impacts du CIR sur les principaux indicateurs d'innovations des enquêtes CIS et la productivité des entreprises ; J.-F. Giret, B. Bernela, L. Bonnat, C. Bonnard, J. Calmand, 2018, Une évaluation des effets du dispositif jeunes docteurs sur l'accès aux emplois de R&D ; B. Mulkay, J. Mairesse, 2018, Nouveaux résultats sur l'impact du crédit d'impôt recherche.

* 542 France Stratégie, Cnepi, juin 2021, Évaluation du crédit d'impôt recherche.

* 543 IGF, mars 2024, Revue de dépenses : les aides aux entreprises, fiche n° 7.

* 544 Amendement n° I-7 du rapporteur général, M. Husson.

* 545 Loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel.

* 546 Bruno Coquet, OFCE, 14 juin 2023, « Apprentissage : un bilan des années folles ».

* 547 Cour des comptes, juillet 2023, Recentrer le soutien public à la formation professionnelle et à l'apprentissage.

* 548 Il s'agit essentiellement du coût des contrats d'apprentissage, mais aussi des contrats de professionnalisation et le dispositif de promotion ou de reconversion par l'alternance des salariés, dit « Pro-A » et des aides à l'embauche d'alternants.

* 549 L'administration fiscale ne produit pas d'évaluation chiffrée des dépenses fiscales dont le coût est inférieur à 500 000 euros dans la documentation budgétaire ; l'estimation étant dans ce cas remplacée par la lettre å.

* 550 Un rapport de la Cour des comptes devrait se pencher sur le coût et l'évaluation de ce dispositif, dans le prolongement du rapport « Les droits de succession, communication à la communication des finances de l'Assemblée nationale », de juin 2024.

* 551 Rapport d'information déposé en application de l'article 146 du règlement, par la commission des finances, de l'économie générale et du contrôle budgétaire sur le crédit d'impôt en faveur des entreprises de jeux vidéo, n° 2737, de M. Denis Masséglia, rapporteur spécial, jeudi 6 juin 2024, p. 5.

* 552 Dépense fiscale n° 210326 selon la numérotation de la DGFiP.

* 553 Article 37 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 554 Audition de la société Sanofi, 26 mars 2025.

* 555 OCDE, 2024, Corporate Tax Statistics.

* 556 IGF, mars 2024, Revue de dépenses : les aides aux entreprises.