C. SOUTENIR LE CONSOMMATEUR POUR RENDRE LA VOITURE ÉLECTRIQUE ABORDABLE

1. La question du coût : rendre les véhicules électriques abordables en soutenant la demande

a) L'augmentation des prix des véhicules neufs ces dernières années alimente le sentiment de déclassement d'une partie de la population et contribue à l'attrition de la demande

Entre 2020 et 2024, le prix des véhicules neufs achetés en France a augmenté de près d'un quart. Conséquence directe de cette hausse, les dépenses des ménages en transport individuel représentent désormais, en moyenne, trois quarts de leur budget transport, qui s'élève lui-même, en 2023, à 14 % de leur budget total, en hausse de plus de plus de 10 % par rapport à la situation qui prévalait avant la crise sanitaire75(*).

Une part de l'augmentation des prix, dans la période récente, est directement liée à l'électrification : une récente étude de l'Institut mobilités en transition (IMT) et du cabinet C-Ways l'a évaluée à 6 % environ en moyenne76(*). Selon Luc Chatel, président de la PFA, le coût d'une voiture électrique serait en moyenne de 30 à 50 % supérieur à celui d'une voiture thermique77(*).

S'ajoute en outre, le coût des bornes de recharge domestique, à tel point que Stellantis a décidé de les offrir à ses clients, ce qui néanmoins, selon Sandrine Bouvier, directrice mobilité électrique du constructeur, ne suffit pas à lever toutes les réticences.

Cette augmentation des prix a un effet direct sur la demande. Selon le député européen François Kalfon, entendu par les rapporteurs, la leçon de Henry Ford, pour qui les ouvriers de ses propres usines devaient pouvoir s'offrir les automobiles qu'ils fabriquaient, créant ainsi leur propre marché, a été oubliée : selon OPmobility, alors que le prix de la R5, au moment de son lancement, correspondait à six mois de salaire moyen, celui du nouveau modèle correspond plutôt à 12 à 18 mois de salaire moyen, ce qui rend même ce petit véhicule inabordable pour beaucoup de nos concitoyens.

Or, le secteur des véhicules particuliers est particulièrement sensible au phénomène d'élasticité des prix : selon Thierry Mayer, économiste, entendu par les rapporteurs, une augmentation de 10 % du prix fait baisser la demande de 40 % ! De fait, selon une enquête CSA de janvier 2025, commandée par la PFA, 77 % des acheteurs potentiels renonceraient à l'acquisition d'un véhicule électrique sans les aides à l'achat associées.

De fait, les classes populaires et moyennes, qui représentaient 43 % du marché en 2019 ne représentent plus que 31 % des acheteurs en 2024, car ce sont les classes les plus sensibles à l'augmentation des prix des véhicules neufs78(*).

Au total, le coût des mobilités, et en particulier de la voiture individuelle, souvent seul moyen de transport dans les zones rurales, est ainsi devenu un accélérateur de la fracture sociale et territoriale, qu'il est urgent de combler.

La baisse des ventes de véhicules neufs a en outre des effets directs en termes d'émissions de CO2, puisque, selon les données transmises aux rapporteurs par BMW, une augmentation d'un an de l'âge moyen du parc équivaudrait à la production de 15 M de tonnes de CO2 supplémentaires ! De fait, c'est dans les franges de la population qui ont le moins accès aux voitures récentes que les émissions de CO2 des voitures ont le plus augmenté au cours des trente dernières années (+ 246 % dans les pays d'Europe centrale et orientale et + 39 % dans les pays d'Europe du Sud, contre - 13 % dans les pays d'Europe du Nord)79(*).

b) L'électrique, une solution dont le coût d'entrée demeure élevé, mais globalement avantageuse sur le plan économique

En dépit de son coût d'entrée élevé, il est désormais bien établi que dans les conditions actuelles de prix de l'énergie, le coût global (acquisition et usage) de l'électromobilité est, pour le consommateur, inférieur au coût du thermique, comme l'ont assuré aux rapporteurs les représentants du Bureau européen des unions de consommateurs (Beuc). Cette affirmation est corroborée par plusieurs études, dont, en dernier lieu, une étude de l'UFC-Que-Choisir80(*), qui indique que - si l'on ne tient pas compte des primes à l'achat - le choix de l'électrique ne devient rentable qu'au bout de deux ans de possession pour une Volkswagen ID.3, cinq ans s'agissant d'une Peugeot e- 208 et huit ans avec une Tesla Model Y, compte tenu des coûts d'acquisition et de carburants ou recharge (mais en excluant les frais d'entretien et d'assurance).

De fait, selon la direction générale de l'énergie et du climat (DGEC) aux ministères de l'économie et des finances et de la transition écologique, compte tenu des prix actuels des carburants et de l'électricité, la recharge à domicile serait environ trois fois moins onéreuse qu'un plein de carburant, les tarifs de recharge pouvant encore être plus avantageux en heures creuses ; même si elles sont plus onéreuses, les recharges sur bornes publiques restent plus économiques qu'un plein d'essence équivalent.

Selon une étude citée par l'ONG T&E, les dépenses moyennes associées à l'utilisation d'une voiture s'élèvent en effet à 2 380 euros par an, dont 1520 € pour le carburant. Les ménages les moins aisés sont naturellement les plus impactés81(*), l'électromobilité pourrait donc, au contraire des idées reçues, faire globalement baisser la facture de la mobilité individuelle, notamment pour les consommateurs les plus aisés, d'autant que le développement, dans un avenir proche, d'offres de recharge intelligente (« smartcharging ») devrait permettre de réduire encore ces coûts. Volkswagen a par exemple fait état de solutions développées avec Électricité de France (EDF), permettant de proposer jusqu'à 2 500 km de recharge gratuite, ainsi qu'une réduction globale des coûts pouvant atteindre 40 % en Allemagne, grâce à un partenariat avec la société norvégienne spécialisée dans le photovoltaïque Otovo.

En ce qui concerne les frais d'entretien, une autre étude réalisée en 2021 par l'UFC-Que Choisir82(*) estimait que le coût d'entretien courant (hors batterie et réparations majeures) des voitures électriques était similaire à celui des voitures thermiques, en raison de la présence moins importante de pièces d'usures et, partant, d'interventions régulières moins fréquentes (la révision d'une voiture électrique étant par exemple conseillée tous les 30 000 km, contre 15 000 à 20 000 km pour les véhicules thermiques83(*).

Cette réalité est d'ailleurs bien appréhendée par les consommateurs, puisque selon un sondage réalisé en avril 2025 par La Centrale, 60 % des Français ayant l'occasion d'acheter un véhicule électrique d'occasion le font parce qu'ils pensent que rouler en véhicule électrique permet de réduire les dépenses d'énergie, et 37 % de réduire les dépenses d'entretien84(*).

La diminution progressive du coût des batteries et, partant, des véhicules électriques, au fur et à mesure de la massification du marché, devrait en outre permettre de baisser les prix d'achat des véhicules électriques dans les années à venir.

c) Soutenir la demande en véhicules électriques des ménages les plus modestes sans pénaliser excessivement les finances publiques

En dépit de la réalité économique exposée ci-dessus, le coût d'acquisition demeure un frein important pour l'acquisition de véhicules électriques, notamment pour les ménages les plus modestes. Ainsi qu'indiqué précédemment, plus des trois quarts des acheteurs potentiels indiquaient en janvier 2025 qu'ils renonceraient à l'acquisition d'un véhicule électrique s'ils ne pouvaient pas bénéficier des aides à l'achat associées. L'efficacité de ces mécanismes publics de soutien à la demande est évidente : leur suppression brutale en Allemagne fin 2023 avait immédiatement provoqué une baisse des ventes de véhicules électriques de 16 % au cours du premier semestre 202485(*).

Afin de soutenir le déploiement des véhicules électriques, en France, le leasing social (« location sociale ») mis en place en janvier 2024 offrait aux ménages modestes la possibilité, pour 100 € par mois (pour des voitures compactes, et 150 € par mois pour des familiales), la possibilité de louer des voitures électriques sur la longue durée. Le programme, victime de son succès, a été suspendu après seulement six semaines d'existence (90 000 demandes pour 25 000 voitures disponibles). Efficaces, ces mesures sont cependant coûteuses pour les finances publiques (13 000 € par véhicule, dans la première mouture du dispositif).

Le Gouvernement a annoncé la réactivation d'un mécanisme de leasing à compter du 30 septembre prochain, pour les Français des cinq premiers déciles (revenu fiscal de référence inférieur ou égal à 16 300 €) qui dépendent de leur véhicule pour leur activité professionnelle. Les rapporteurs approuvent ce recentrage sur les bénéficiaires les plus fragiles et les plus affectés par la transition, en phase avec les recommandations de l'Institut mobilités en transition, qui avait mis en lumière le fait que les ménages les plus aisés avaient le plus profité du précédent dispositif86(*).

En contrepartie de la suppression au 1er juillet dernier du bonus écologique pour les voitures particulières, a en outre été mis en place, pour les achats ou locations de véhicules électriques, un « coup de pouce véhicules particuliers électriques » engagés avant le 31 décembre 2025. Le dispositif vise les petites voitures (catégories M1) d'un coût total inférieur à 47 000 €, et obéissant à des critères environnementaux (de masse et de score environnemental), d'un montant de l'ordre de 3 000 à 4 000 € environ, variant selon la composition et les revenus du ménage.

À compter du 1er octobre 2025, cette aide sera en outre doublée d'une aide de 1 000 € supplémentaires, pour les véhicules assemblés en Europe et dotés d'une batterie européenne.

Les rapporteurs approuvent le renforcement de ces critères de « made in Europe » (« fabriqué en Europe »).

Ils alertent néanmoins sur le coût pour les finances publiques de tels dispositifs, dont ils observent que rien ne garantit, en l'état actuel des critères, qu'ils bénéficieront en priorité aux constructeurs français, et a fortiori aux productions localisées sur le sol national. Les règles du marché unique européen interdisant toute discrimination entre les États membres, les rapporteurs estiment urgent que des politiques d'incitation à l'achat soient mises en oeuvre de manière harmonisée dans l'ensemble de l'Union européenne, afin d'assurer une cohérence européenne sur la pénétration du véhicule électrique entre États membres, sans que le coût en soit assuré par certains États membres plus vertueux seulement. Une telle harmonisation est d'autant plus pertinente que les objectifs européens de réduction des émissions et de neutralité carbone des véhicules à compter de 2035 ont été fixés au niveau européen et que leur atteinte dépend des performances de l'ensemble des États membres.

Les pays comme l'Espagne ou l'Italie ayant un faible taux d'électrification et un PIB par habitant relativement élevé pourraient en effet constituer des relais de croissance importants pour les producteurs de véhicules électriques, de même que, dans une moindre mesure, les pays d'Europe de l'Est, très peu électrifiés.

La Commission européenne a annoncé réfléchir à la mise en place de telles solutions, notamment de leasing social, sans avoir pour l'heure concrétisé cette ambition, M. Moumen Hamdouche, chef d'unité à la DG Move, ayant indiqué que l'Union ne disposait actuellement pas de ressources pour ce faire. Les rapporteurs estiment cependant urgent de mettre en place de tels dispositifs à l'échelle européenne, sans attendre le nouveau cadre financier pluriannuel (CPF), qui n'entrera en vigueur qu'en 2028. Les rapporteurs soulignent que ces aides devraient être calibrées en fonction d'indicateurs de pouvoir d'achat propres à chaque pays, afin de maximiser l'effet d'incitation à l'achat, sans pénaliser les États membres à plus fort pouvoir d'achat, comme la France.

Recommandation n° 7 : Harmoniser les politiques de soutien à l'achat ou à la location de véhicules électriques au niveau européen.

Tout en n'ignorant pas les contraintes budgétaires fortes qui pèsent sur le calibrage des dispositifs de soutien au véhicule électrique, dans un contexte d'instabilité politique, les rapporteurs rappellent également que la stabilité des dispositifs fiscaux et de soutien à la demande constituent un facteur décisif, tant pour les consommateurs que pour les décisions d'investissement des industriels, ainsi mis en situation de mieux anticiper l'état du marché. Alors que, selon l'un des constructeurs interrogés, la fiscalité relative à l'achat de véhicules a changé en France... 17 fois en cinq ans, les rapporteurs appellent à fixer des trajectoires de moyen terme pour l'ensemble des dispositifs d'aide à l'achat et de « coup de pouce » fiscaux.

Recommandation n° 8 : Assurer la stabilité du cadre fiscal et des aides à l'achat ou à la location de véhicules.

d) Développer le marché de l'occasion

(1) Un marché compliqué de l'occasion électrique, pourtant déterminant pour la pénétration globale du marché

Entre janvier 2021 et décembre 2024, le marché du véhicule électrique d'occasion en France a été multiplié par 7. Quoique les véhicules d'occasion électriques représentent désormais près de 10 % des véhicules d'occasion récents (13 à 59 mois)87(*), le marché du véhicule électrique d'occasion demeure plus compliqué que celui du véhicule thermique, avec des délais de revente plus longs88(*) et des durées de possession inférieures à celle des véhicules thermiques d'occasion. En effet, alors que les premiers retours de véhicules sur le marché de l'occasion, notamment des premiers contrats de leasing, augmentent l'offre, les baisses des prix des véhicules électriques neufs depuis une dizaine d'années grèvent l'avantage-prix des véhicules d'occasion, d'autant que les performances des véhicules neufs ont également bondi entre-temps : les progrès technologiques rapides en termes de vitesse de charge et de performance d'autonomie font que les performances des véhicules d'occasion sont perçues comme dépassées, et ce alors même qu'elles pourraient être adaptées aux usages recherchés.

(2) Rassurer sur l'autonomie des batteries

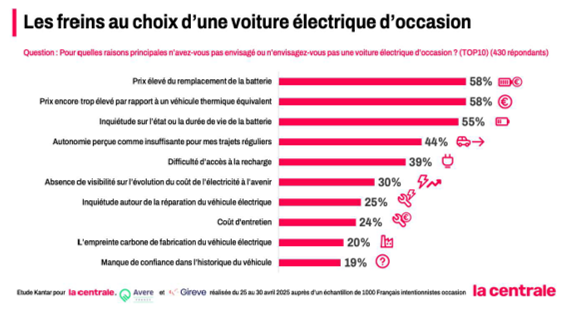

En plus de ces éléments objectifs, les rapporteurs observent que les freins au développement d'un marché de l'occasion de l'électrique sont également largement des biais de perception, des craintes demeurant quant aux performances des batteries, et ce alors même qu'au fur et à mesure de l'avancée de l'âge des véhicules, la part de la valeur résiduelle de ces dernières au sein du véhicule augmente (du fait qu'elle concentre des matériaux à coût élevé, et de leur complexité technologique) : 58 % des acheteurs potentiels de véhicules électriques d'occasion se disent inquiets du prix élevé du remplacement de la batterie et 55 % de l'état ou la durée de vie de la batterie, selon une étude réalisée par l'Avere. Ainsi, « [l]'anxiété d'autonomie reste très présente, surtout chez les primo-accédants de voitures électriques. Cette anxiété est exacerbée dans l'occasion, où la performance énergétique est perçue comme moins stable »89(*).

Source : Avere 2025, p. 52

Or ces performances sont meilleures qu'initialement attendu : la durée de vie des batteries de véhicules électriques est estimée pour les batteries LFP (lithium-fer-phosphate) jusqu'à 2 000 cycles de recharge, soit plus de 500 000 km90(*), tandis qu'ACC fait état d'une durée de vie a minima de 10 ans pour ses batteries.

De fait, à l'enjeu économique de la batterie et les incertitudes initiales quant à la durée de vie et à la dégradation de son état de santé, la plupart des constructeurs offrent des garanties commerciales étendues sur les batteries, généralement fixées à 8 ans et/ou 160 000 km, avec un seuil minimal garanti de capacité énergétique résiduelle. Sandrine Bouvier, directrice mobilité électrique de Stellantis, a par exemple indiqué que les véhicules électriques vendus par Stellantis disposaient actuellement d'une garantie de 8 ans, et que plus d'une vente sur cinq se faisait en location. Cette garantie est un levier puissant pour rassurer les acheteurs potentiels de voitures électriques, neuves ou d'occasion91(*).

L'état de santé de la batterie, qui est l'un des points couverts par ces garanties, est aujourd'hui mesuré par un indicateur de « SoH (« State-of-Health »92(*)) énergétique », qui indique son niveau de performance énergétique résiduelle par rapport à sa capacité d'origine. Or le SoH reste davantage une estimation qu'une grandeur exacte, et surtout sa méthode précise de calcul est à ce jour propre à chaque constructeur, avec peu de transparence et de visibilité sur le sujet. Comme le suggère l'Avere dans l'étude précitée, la standardisation de la méthode de calcul du SoH demeure donc un défi important pour renforcer la fiabilité et la comparabilité des informations93(*).

Aussi, les rapporteurs recommandent de lever ces freins psychologiques à l'achat de véhicules d'occasion, notamment ceux relatifs à l'autonomie de la batterie via :

- des campagnes d'information visant à rassurer les acheteurs potentiels de véhicules électriques d'occasion, en communiquant notamment sur les bonnes performances résiduelles des batteries ;

- renforcer l'information des consommateurs au moment de l'achat, via la mise en place d'un label européen de garantie, au moins pour les véhicules électriques d'occasion, le certificat SoH n'étant actuellement pas suffisamment répandu auprès des usagers94(*). Ce label européen de garantie induirait une standardisation des méthodes de calcul, permettant d'augmenter la transparence à ce sujet, et la comparabilité des véhicules de différents constructeurs.

Un tel certificat, qui s'appliquerait tant aux véhicules neufs que d'occasion, rassurerait également les acquéreurs de véhicules neufs sur la possibilité de revendre ensuite leurs véhicules sur le marché de l'occasion.

Les rapporteurs insistent également sur la nécessité de mieux communiquer auprès des acheteurs de véhicules d'occasion pour leur permettre de mieux arbitrer en fonction de leurs besoins, et non pas en fonction de l'état de l'art du neuf : les professionnels du véhicule d'occasion devraient être mieux formés pour disposer des compétences techniques nécessaires pour bien conseiller les potentiels acheteurs.

Recommandation n° 10 :

Développer un marché de l'occasion des véhicules électriques, notamment en mettant en place un label européen de garantie pour les véhicules électriques d'occasion, incluant un diagnostic batterie certifié.

Mettre en place un plan de communication sur les performances des batteries.

2. Poursuivre l'effort de déploiement des bornes de recharge pour lever les freins psychologiques à l'achat de véhicules électriques

L'insuffisante disponibilité de points de recharge est souvent avancée comme facteur explicatif des difficultés d'adoption de l'électrique en France et en Europe.

Cette affirmation ne semble cependant pas justifiée, en France, en l'état actuel du déploiement : d'après les données Enedis et le baromètre de l'Avere-France, au 30 mars 2025, près de 2 466 000 points de recharge sont déployés dont :

- 55 % installés à domicile (+ 340 % entre 2021 et 2025, selon les données Enedis) ;

- 38 % installés en entreprise (+ 250 %) ;

- 7 % sont ouverts au public, soit près de 170 000 points, répartis sur plus de 50 000 stations de recharge2 (+ 30 % sur un an).

Globalement, le rythme de déploiement des points de recharge s'est très fortement accéléré depuis 2021 (+ 372 % entre 2020 et 2024 contre + 121 % entre 2016 et 2020).

La France est désormais l'un des trois pays les mieux équipés de l'Union européenne avec l'Allemagne et les Pays-Bas.

Source : document fourni par l'Avere

Compte tenu de la tendance observée, l'objectif de 7 millions de points de recharge ouverts au public et privés à horizon 2030, fixé dans la loi relative à la transition énergétique pour la croissance verte en 201595(*), puis réaffirmé par le Gouvernement en mai 2025, semble tout à fait réalisable. S'agissant de l'objectif plus spécifique des 400 000 points de recharge ouverts au public, également récemment réaffirmé, l'Avere-France considère qu'au rythme actuel des déploiements, l'objectif pourrait être atteint avant 2030. Dans une étude comparative de 2023, l'Avere-France estimait le besoin entre 330 000 et 480 000 points de recharge, en cohérence avec l'objectif annoncé.

Même si le déploiement de la recharge dans le résidentiel collectif, bien que limité encore aujourd'hui (< 5 % des immeubles équipés) s'accélère avec les projets d'infrastructures collectives validés (13 % des immeubles). Par ailleurs, la loi d'orientation des mobilités (LOM) de 201996(*) impose l'équipement de 5 % des places de stationnement en points de recharge pour les parcs de stationnement des bâtiments non résidentiels (tertiaire, ERP, ERT, etc.) disposant de plus de 20 places de stationnement d'ici au 1er janvier 2025. Cette obligation contribue notamment à ce que les entreprises s'équipent en points de recharge et électrifient leur flotte. La transposition prochaine de la directive sur la performance énergétique des bâtiments (EPBD)97(*) renforcera ces obligations en fixant un objectif d'équipement de 10 % des places de stationnement des bâtiments non résidentiels d'ici au 1er janvier 2027.

La répartition entre bornes privées et bornes ouvertes au public est cohérente avec les usages, puisque 80 % des actes de recharge se font à domicile ou au travail. Les bornes de recharge ouvertes au public jouent un rôle crucial de réassurance pour les utilisateurs.

En termes de répartition géographique, le nombre de points de recharge, ainsi que la puissance de recharge totale déployée, est globalement proportionnel au nombre d'habitants par région avec en moyenne 249 points de recharge pour 100 000 habitants. D'après les données partagées par RetailSonar, fournies par Avere, 88 % des Français vivent aujourd'hui à moins de 15 minutes d'un point de recharge de plus de 50 kW - soit un meilleur maillage qu'une station-service (même si la fréquence de recharge et l'autonomie ne sont pas identiques dans les deux cas). Ainsi, l'argument de la faible disponibilité des bornes de recharge semble-t-il, pour la France, injustifié. Selon Moumen Hamdouch, chef d'unité à la DG Move, il ne l'est pas davantage à l'échelle de l'Union, les objectifs du règlement Afir étant à ce jour atteints ou en passe de l'être98(*).

Cependant, à la suite des acteurs auditionnés, les rapporteurs retiennent trois points de vigilance :

- si les points de recharge sont aujourd'hui globalement en nombre suffisant, les déploiements doivent continuer, notamment dans les zones péri-urbaines et rurales, mais aussi dans certains centres urbains densément peuplés, à fort trafic, et disposant d'un parc important de logements collectifs avec pas ou peu de places de stationnement, les zones blanches n'étant pas toujours là où on l'imagine.

L'offre de recharge devra également s'adapter aux besoins et aux usages, avec un mix évolutif entre les bornes privées et publiques, lentes ou à haute puissance ;

- le déploiement des bornes doit se poursuivre au rythme de diffusion des véhicules électriques dans le parc, le règlement Afir fixant des objectifs dynamiques liant l'un à l'autre.

De ce fait, le dimensionnement du réseau électrique sera également un enjeu important, la recharge des véhicules électriques devant compter pour pas moins de 8 % de la consommation totale d'électricité en France en 2035, selon les prévisions de RTE. Dans ces conditions, la DGEC craint une saturation du réseau électrique à horizon de 3 à 5 ans, qui impliquerait ensuite de longs délais d'attente pour ouvrir de nouvelles bornes, comme c'est actuellement le cas aux Pays-Bas (pourtant actuellement en première place au niveau européen sur le plan du déploiement des bornes de recharge), que les investissements massifs de RTE et Enedis (de l'ordre de 100 Md€ chacun sur 5 ans afin de développer le réseau électrique) pourraient ne pas suffire à empêcher. La DGEC a toutefois indiqué aux rapporteurs travailler à planifier ces nouvelles ouvertures de station, de manière proactive, afin d'éviter cet écueil ;

- troisièmement, des progrès restent à faire sur la transparence des tarifs et la possibilité de les anticiper, ainsi que sur l'interopérabilité.

Recommandation n° 9 :

Poursuivre le déploiement des infrastructures de recharge en priorisant les zones rurales et périurbaines.

Soutenir également l'installation de bornes de recharge à domicile et en copropriété en simplifiant les démarches administratives (notamment en facilitant l'accord des copropriétés et en incitant les bailleurs à équiper les logements sociaux).

3. Favoriser l'électrification des flottes d'entreprise

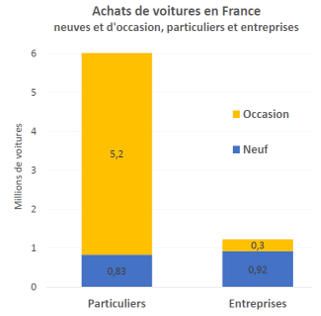

À côté des ventes aux particuliers, les flottes d'entreprise représentent plus de la moitié des ventes de véhicules neufs. Or, selon les représentants de Stellantis entendus par les rapporteurs, les véhicules électriques ne représentent qu'environ 10 % du total des achats de véhicules neufs des entreprises, contre 31 % pour les ventes de véhicules aux particuliers.

Source : graphique fourni par A. Bigo

La loi LOM précitée a introduit l'obligation pour les entreprises d'intégrer dans leurs flottes de plus de 100 voitures particulières et véhicules utilitaires légers une part de véhicules à faibles émissions. Cette obligation a été supprimée par la loi de finances pour 2025, au profit d'une taxe incitative portant sur les flottes de plus de 100 véhicules légers, visant à pénaliser l'écart avec les cibles de verdissement des flottes.

Compte tenu de l'importante part de marché représentée par les flottes d'entreprise, et de l'effet de levier important qu'aurait sur le marché - y compris le marché de l'occasion - une meilleure diffusion des véhicules électriques au sein de ces flottes, des mécanismes incitatifs au verdissement des flottes devraient être encouragés.

Les rapporteurs insistent cependant sur la nécessité d'une part de coordonner cette action, comme tous les mécanismes de soutien à l'achat, au niveau européen, et se félicitent donc de l'annonce de la mise en place d'un tel dispositif au niveau européen, faite par la Commission dans le cadre du plan d'action en faveur du secteur automobile.

Compte tenu de la conjoncture économique dégradée, ils appellent en revanche à la plus grande prudence vis-à-vis de mécanismes punitifs, qui pourrait venir grever encore la compétitivité des entreprises.

* 75 Statistique publique de l'énergie, des transports, du logement et de l'environnement, Chiffres clés des transports, mars 2025.

* 76 Jean-Philippe Hermine (IMT) & Clément Dupont-Roc (C-Ways), Le vrai du faux sur les causes de l'augmentation des prix des véhicules entre 2020 et 2024, mai 2025 (ci-après Hermine et Dupont-Roc 2025).

* 77 Audition devant la commission des affaires économiques, 2 octobre 2024.

* 78 Hermine & Dupont-Roc 2025, p. 1 et 8.

* 79 Alochet et al. 2024, p. 43 : les auteurs estiment que la mise en place d'une sous-catégorie pour les voitures électriques légères et abordables pourrait contribuer à réduire les émissions de CO2 du parc automobile de 24 % en 2035 et 38 % en 2050 (p. 105).

* 80 https://www.quechoisir.org/enquete-automobile-l-electrique-vaut-elle-le-cout-n164 944/

* 81 Données fournies par B. Jullien, à partir des données de l'enquête du budget des ménages de Yoann Demoli, la comptabilité nationale et le SOES.

* 82 https://www.quechoisir.org/action-ufc-que-choisir-cout-de-detention-des-vehicules-la-voiture-electrique-a-contre-courant-des-idees-recues-n92 038/

* 83 Avere, Étude de marché du véhicule électrique d'occasion. Un enjeu clé pour la démocratisation de la mobilité électrique, juillet 2025 (ci-après Avere 2025), p. 35.

* 84 Avere 2025, p. 50.

* 85 https://www.transportenvironment.org/te-france/articles/lallemagne-freine-les-ventes-de-vehicules-electriques-en-europe-au-premier-semestre-2024

* 86 Recommandations convergentes avec celles de l'ITM : https://www.iddri.org/fr/publications-et-evenements/billet-de-blog/premiere-edition-du-leasing-social-lecons-dun-succes-mal

* 87 Avere 2025.

* 88 Avere 2025, p. 19 sqq.

* 89 Avere 2025, p. 56.

* 90 Avere 2025, p. 27.

* 91 Avere 2025, p. 29.

* 92 Littéralement : « état de santé ».

* 93 Avere 2025, p. 29.

* 94 Avere 2025, p. 30.

* 95 Loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte.

* 96 Loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités.

* 97 Directive (UE) 2024/1275 du Parlement européen et du Conseil du 24 avril 2024 sur la performance énergétique des bâtiments (refonte).

* 98 Règlement (UE) 2023/1804 du Parlement européen et du Conseil du 13 septembre 2023 sur le déploiement d'une infrastructure pour carburants alternatifs et abrogeant la directive 2014/94/UE.