B. ALLÉGER LA CONTRAINTE DU 100 % ÉLECTRIQUE

1. Des objectifs de réduction des émissions fixés dans le cadre du Green Deal sans anticipation

a) Des objectifs politiques, fixés en dépit des réalités industrielles

« Grand oeuvre » de la première mandature d'Ursula van der Leyen à la tête de la Commission européenne, le Pacte vert pour l'Europe (« Green Deal ») a fixé un objectif de neutralité carbone pour l'Union européenne à horizon 2050. Dans ce cadre, il a notamment été décidé en 2023 l'interdiction en 2035 de la vente de voitures et véhicules utilitaires légers neufs54(*).

Les véhicules particuliers sont en outre soumis depuis 2021 aux termes de la réglementation européenne dite « Cafe » (« Corporate Average Fuel Economy »), à des obligations en matière de réduction des émissions de gaz à effet de serre, par rapport à cette date. En 2025, les émissions de CO2 devaient ainsi avoir baissé de 15 %par rapport à 2020.

Dans le cadre du Pacte vert, le ciblage sur l'automobile n'a, en soi, rien d'illégitime : en France, la route est responsable de près d'un tiers des émissions de CO2 (20 % environ pour les véhicules particuliers, voitures et utilitaires55(*)), ce qui fait d'elle le principal poste d'émission du pays, et contrairement aux émissions des autres secteurs, celles du transport n'ont pas diminué depuis les années 1990, en raison de l'accroissement continu du nombre de kilomètres parcourus et de la hausse du poids de véhicules. Une toute récente étude de Santé publique France estime à 40 000 le nombre de décès attribuables chaque année en France à la pollution de l'air en général56(*).

Cependant, les rapporteurs remarquent que l'Union européenne est quasiment la seule entité politique au monde à avoir décidé la fin des véhicules émetteurs de CO2 (à l'exception de la Californie, qui s'est fixé également un objectif de fin des ventes de véhicules thermiques à horizon 2035)57(*). En Europe hors Union européenne, le Royaume-Uni, qui avait annoncé l'interdiction des motorisations non électriques en 2030, a récemment reporté l'échéance en 2035.

Cependant, l'interdiction de la vente de véhicules thermiques en 2035 a été adoptée à la suite d'un calcul mathématique assez simpliste : le parc automobile se renouvelant en moyenne tous les 15 ans, et l'Union s'étant fixé un objectif de neutralité carbone en 2050, c'est en 2035 que les ventes de véhicules neufs aux émissions non neutres devaient être interdites. Aucune étude d'impact sérieuse n'a préalablement évalué les conséquences de cette décision sur l'industrie automobile européenne.

Comme le résumait dans une tribune au Monde en avril dernier Tommaso Pardi, chercheur au CNRS et directeur du Gerpisa à l'ENS Paris-Saclay - par ailleurs entendu par les rapporteurs, « l'Union européenne a mis la charrue avant les boeufs [...] se fixant comme objectif 100 % de véhicules zéro émission vendus d'ici à 2035, mais sans s'assurer alors qu'on ait les matériaux, les technologies et les capacités industrielles pour produire des batteries européennes ni se donner les moyens de politique industrielle pour structurer cette nouvelle filière », au rebours de l'approche de la Chine, où le pari de l'électrique a été « conç[u] dès le départ [...] comme le moyen de créer une nouvelle industrie de taille mondiale »58(*).

« Pour transformer son marché

automobile, l'Union européenne

a mis la charrue avant les

boeufs ».

Tommaso Pardi, chercheur

Ainsi que l'exprime encore limpidement l'un des constructeurs entendus par la mission, « [l]e législateur européen a remplacé l'ingénieur sans écouter le client et sans étude d'impact suffisante pour décider si une technologie naissante devait remplacer toutes celles qui étaient maîtrisées et toutes celles en cours de développement. Les décisions d'hier ont, comme nous l'avions annoncé depuis plusieurs années, des conséquences sur le futur en conduisant à réorienter les investissements. » Ainsi, « [l]e cadre réglementaire actuel pour les objectifs de réduction des émissions de CO2 des voitures et des camionnettes ne tient [...] pas compte des réalités dans lesquelles nous vivons. Pour lutter contre le changement climatique, il est essentiel de réduire les émissions de CO2 le plus rapidement possible. Cependant, l'approche réglementaire adoptée par l'UE ces dernières années a indéniablement fait peser une grave menace sur la compétitivité des entreprises européennes. Bien que la nécessité de décarbon[er] soit incontestable, il est tout aussi vital de veiller à ce que l'industrie automobile européenne conserve sa position de puissance automobile. Pour conserver notre position de leader, ou pour la rétablir là où elle est menacée, la réglementation doit être suffisamment souple pour s'adapter à un environnement en mutation, à de nouvelles situations géopolitiques ou à une évolution de la demande et de l'acceptation des clients. L'industrie automobile doit rester performante sur le plan économique afin de financer sa propre transition ».

Dans une récente tribune59(*), Olaf Källenius, patron de Mercedes, appelait à nouveau à « Dépasser l'idéalisme pour reconnaître les réalités industrielles et géopolitiques ».

Le scandale du Dieselgate, quelques années auparavant, explique en partie le manque de crédit porté à l'époque aux mises en garde des industriels. Après la période Covid, la profitabilité des constructeurs, qui avaient bénéficié d'aides d'État exceptionnelles, a en outre entretenu la méfiance entre l'industrie et les gouvernants, convaincus que cette dernière aurait les reins assez solides pour affronter la transition électrique.

Il convient en outre de rappeler qu'en dépit de leurs prises de position actuelles, à l'époque de l'élaboration du Green Deal, les constructeurs européens étaient très allants - ou faisaient mine de l'être - sur la fin des moteurs thermiques, pressés de rivaliser avec le pionnier Tesla, la France et l'Italie en particulier, qui avaient déjà perdu 40 % de leur emploi dans l'automobile, et voyaient alors dans l'électromobilité un relais de croissance, ainsi que l'a rappelé aux rapporteurs Karima Delli, ancienne présidente de la commission des transports au Parlement européen.

b) Un déficit de rentabilité

À l'approche des échéances 2025 et 2035, des voix de plus en plus nombreuses se sont élevées parmi les constructeurs européens pour réclamer un assouplissement de la réglementation européenne sur les baisses d'émissions et sur la fin des moteurs thermiques.

Interrogée par les rapporteurs à Bruxelles, l'Acea, qui représente 16 des principaux constructeurs européens, a tenu à insister auprès des rapporteurs sur le fait que ces derniers ne remettent pas en cause la transition écologique, mais constatent simplement que le marché n'est pas au niveau escompté, et que par conséquent, en l'absence de débouchés suffisants les constructeurs ne sont pas payés de retour pour leurs investissements, qui, comme indiqué précédemment60(*), ont été colossaux.

Or actuellement, la production de véhicules électriques en Europe n'est pas rentable. Selon la récente enquête de l'Union européenne sur la situation économique de son industrie automobile, menée dans le cadre de l'enquête sur les aides d'État illégales de la Chine61(*), les ventes de véhicules électriques réalisées par les constructeurs européens se sont soldées en moyenne par un taux de profit négatif de - 10,8 % entre le 30 septembre 2022 et le 1er octobre 2023. Il convient donc de trouver des mécanismes pour qu'elle le devienne, soit par une augmentation des marges, soit par une modification des structures de marché (augmentation des volumes des ventes).

2. Une prise de conscience tardive mais réelle

a) Un plan d'action européen pour mieux prendre en compte les contraintes de l'industrie

En réponse aux inquiétudes de plus en plus fortes et de plus consensuelles exprimées par l'industrie automobile européenne, sous la menace d'amendes colossales en cas de non-atteinte de leurs objectifs à l'horizon 2025, la Commission européenne a lancé au début de l'année 2025 un « dialogue stratégique » avec l'industrie automobile européenne, visant à préparer un « plan d'action industriel en faveur du secteur automobile », dévoilé le 5 mars dernier, et qui vise notamment à :

- soutenir l'innovation et la transition numérique du secteur, via une nouvelle alliance européenne d'entreprises en matière de véhicules connectés et autonomes et des assouplissements réglementaires pour l'innovation, ainsi que des investissements financiers ;

- favoriser la demande de véhicules propres via un soutien à des flottes d'entreprises plus favorables à l'environnement, des incitations pour le consommateur, notamment grâce au leasing social, l'accélération du déploiement des stations de recharge et des mesures renforçant la confiance des consommateurs dans les performances des batteries ;

- garantir la résilience des chaînes d'approvisionnement, notamment via des investissements massifs dans ce domaine ;

- améliorer les compétences et remédier à la « casse sociale » induite par le passage à l'électromobilité.

La Commission se proposait également de maintenir voire renforcer l'usage des instruments de défense commerciale, et de simplifier la réglementation applicable aux constructeurs automobiles européens - comme elle se propose du reste de le faire pour l'industrie dans sa globalité.

Excellent signal donné à l'industrie, cette initiative, qui n'a que le statut de « communication » de l'exécutif européen, doit cependant désormais être concrétisée par des textes législatifs et réglementaires.

b) Un lissage sur 3 ans des objectifs 2025 marqueur d'une prise de conscience

Un premier pas très concret a déjà été fait au printemps, puisque, en accord avec la Commission, qui l'avait également annoncé, les députés européens et le Conseil ont approuvé la prise en compte sur trois ans - de 2025 à 2027 - au lieu de la seule année 2025, des émissions, pour évaluer l'atteinte des normes Cafe, évitant ainsi aux constructeurs des amendes dès 2026.

Les rapporteurs se félicitent donc de la décision prise par la Commission, qui évite aux constructeurs de devoir payer de coûteuses amendes, qui auraient encore affaibli leur position par rapport à leurs concurrents extra-européens, et notent que même Volkswagen, qui a atteint en 2024 ses objectifs, mais s'inquiétait, pour les années à venir, de sa capacité à combler l'écart qui pourrait survenir en raison de la montée en puissance plus lente de la mobilité électrique, en particulier en Allemagne, estime que « [c]haque euro investi dans d'éventuelles pénalités serait un euro bien mal investi » et estime que le plan de lissage constitue un point de départ essentiel pour renforcer la compétitivité de l'automobile européenne à un moment critique.

c) Le nouveau dialogue stratégique : vers une révision anticipée de l'objectif 2035 ?

Les travaux du « dialogue stratégique » se poursuivant, la Commission a annoncé à l'issue de la réunion du 12 septembre dernier son intention de réviser de manière anticipée le règlement fixant à 2035 la fin des moteurs thermiques (qui devait se tenir au plus tard en 2026), une consultation publique sur le sujet ayant été ouverte par l'exécutif européen étant en cours depuis le mois de juillet. Un nouveau « round » du dialogue stratégique a été annoncé pour décembre.

3. Assouplir l'objectif 2035 : une nécessité vitale pour l'industrie

a) Alléger la contrainte 2035 pour mieux coller aux réalités du marché et de l'industrie... et pour accélérer la décarbonation

(1) L'objectif « 100 % électrique » en 2035, un objectif disproportionné

L'ensemble des acteurs auditionnés par la mission s'accorde sur le fait que l'électrique sera, à terme, la technologie la plus répandue, mais la quasi-totalité des acteurs industriels62(*) estime, comme l'a résumé l'Acea, qu'il serait délétère pour l'industrie européenne de l'imposer trop brutalement à court terme. Compte tenu des dynamiques de marché, fixer un niveau d'ambition de 70 à 80 %, voire un peu plus, de véhicules électriques en 203563(*) semblerait suffisant pour assurer la « victoire finale » de l'électrique : avec une telle pénétration du marché, si l'électrique se révèle la solution la plus évidemment avantageuse, les dynamiques du marché assureront sa diffusion plus largement encore. En revanche, le coût marginal des quelques pour cent différentiels pourrait avoir un coût démesuré pour l'Europe en termes d'emplois et de souveraineté.

Le principe raisonné de proportionnalité impose donc de revoir l'échéance 2035. Les rapporteurs rappellent d'ailleurs qu'en février 2025, lors de l'examen du projet de loi portant diverses dispositions d'adaptation au droit de l'Union européenne en matière économique, financière, environnementale, énergétique, de transport, de santé et de circulation des personnes (DDADUE)64(*), l'Assemblée nationale avait supprimé l'article 35 du texte, qui transposait dans le droit français cette échéance, et que le Sénat ne l'avait pas rétabli.

(2) Des cas d'usage peu adaptés à l'électrique

Ce principe de proportionnalité se double d'un principe de réalité : il serait en effet hasardeux pour la France et pour l'Europe de faire reposer la transition écologique du secteur automobile sur le seul véhicule « tout électrique » à batterie65(*), dont le rythme d'adoption est incertain et dont une partie de la chaîne de valeur n'est pas (encore) localisée en Europe, alors même que la part de marché des véhicules 100 % électriques a reculé dans l'Union européenne en 2024 à 13,6 %, soit un point de moins que l'année précédente, soit en 2023.

En outre, quels que soient les effets des mécanismes de soutien à l'électrique qui seront déployés dans les années à venir, certains usages demeureront pendant de longues années plus adaptés au thermique qu'à l'électrique, notamment pour les véhicules roulant peu, mais effectuant ponctuellement de longs trajets.

(3) Décarboner le parc existant, une mesure de bon sens écologique

Les rapporteurs notent en outre que, compte tenu du mix énergétique chinois actuel, mettre « sur pause » le déploiement de l'électrique, le temps de mettre en place des capacités de production en Europe, grâce à une énergie décarbonée, aurait écologiquement un sens. Cela aurait l'avantage de maintenir un niveau d'innovation dans le thermique, qui pourrait favoriser la baisse des émissions immédiatement.

En effet, malgré la hausse des ventes, la part des véhicules électriques dans l'ensemble du parc reste limitée à un peu plus de 3 % actuellement en France66(*). Alors qu'il fallait, en 1990, 12 ans pour renouveler le parc en Europe, puis 15 ans en 2000 ; ce chiffre a quasiment doublé : il faut aujourd'hui 25 ans (et même 50 ans pour les pays d'Europe de l'Est !)67(*).

Pour IFP Énergies nouvelles (IFPEN), acteur majeur de la recherche et de la formation dans les domaines de l'énergie, du transport et de l'environnement, « [l]a décarbonation du transport routier passera [ainsi] par un mix de solutions, dont l'efficacité en termes de réduction des émissions de CO2 doit être mesurée par des analyses de cycle de vie sur l'ensemble de la chaîne. Les solutions peuvent varier en fonction des zones géographiques, des usages et du contenu carbone du mix énergétique de la zone considérée. Il faut également considérer différentes options pour décarboner les parcs existants, des solutions déployables sans modification des infrastructures et des motorisations avec un impact immédiat (carburants liquides bas carbone de type biocarburants, biocarburants avancés et électro-carburants) et des solutions nécessitant un renouvellement des parcs pour avoir un impact significatif ». Si l'électrification semble à terme la solution la plus pertinente, de l'aveu de la très grande majorité des acteurs interrogés, pour les usages intensifs où l'utilisation directe de l'électricité n'est pas pertinente du fait de la taille de la batterie et/ou du temps de recharge nécessaire, l'utilisation d'un vecteur énergétique secondaire à l'électricité comme l'hydrogène ou les électro-carburants sera nécessaire au prix d'un rendement de transformation supplémentaire.

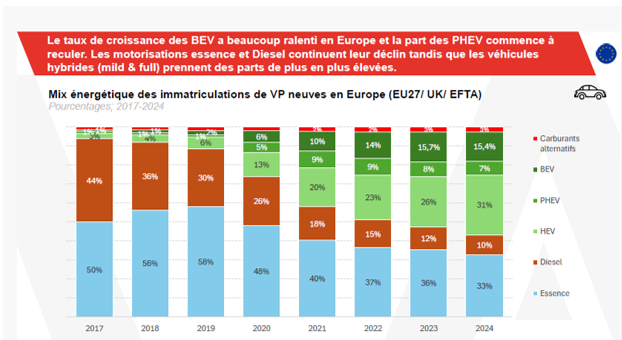

(4) Miser sur des modèles hybrides

L'hybride est actuellement la première technologie électrique vendue en France, et continue de croître. La situation est la même en Europe68(*).

Source : PFA

Les véhicules hybrides rechargeables devraient, selon les rapporteurs, être davantage soutenus, et considérés pleinement comme des véhicules électriques. En effet, même si plusieurs études ont montré, comme cela leur est souvent reproché par les tenants du « tout électrique », que leurs émissions réelles sont supérieures aux émissions théoriques, évaluées lors de tests officiels, du fait d'un usage relativement plus important de la motorisation thermique (trois quarts du temps en réalité, contre 20 % dans les tests, selon une récente étude de l'ONG Transport & Environnement (T&E)), des efforts de pédagogie envers les acheteurs, notamment concernant le coût relativement moindre de la charge électrique, par rapport au carburant, pourraient permettre d'inverser la tendance.

En outre, dans un contexte de frilosité des consommateurs par rapport au « tout électrique », due notamment aux doutes sur l'autonomie des batteries et la disponibilité des infrastructures de charge69(*), la disponibilité d'un moteur thermique en complément de la batterie a un effet de réassurance certain.

Paradoxalement donc, dans un marché atone, et sous ressources contraintes, l'hybride rechargeable pourrait même accélérer la décarbonation. En effet, comme l'ont exposé aux rapporteurs les représentants de Toyota, « [p]our décarboner l'automobile, à quantité de batteries égale, il est plus efficace de répartir de nombreuses petites batteries dans des véhicules hybrides, qui les utiliseront de manière plus intensive, plutôt que de les concentrer dans quelques véhicules 100 % électriques, qui n'exploiteront qu'une faible partie de leur capacité, privant ainsi le reste du parc automobile de ces précieuses batteries et composants. Avec la quantité de batteries de 1 BEV [véhicules électriques à batterie (ou « tout électrique »)], il est possible d'équiper 6 PHEV [véhicules hybrides rechargeables] et 90 HEVs [véhicules hybrides non rechargeables] »70(*), avec un impact d'autant plus fort sur la décarbonation du parc. Ce choix pourrait être particulièrement porteur pour la France, qui dispose d'électricité décarbonée en masse. Dans ces conditions, la PHEV est la technologie « propre » qui, à court terme, génère le plus de souveraineté, grâce à l'emploi limité de batteries et le recours à l'électricité comme énergie principale.

Cette analyse est partagée par exemple par les représentants du Centre national de la recherche scientifique (CNRS) entendus par les rapporteurs, qui estiment qu'« il est important de développer d'autres technologies à faible empreinte carbone, parallèlement à la technologie des batteries. D'une part, parce que les ressources en matières premières ne permettent pas d'électrifier tout le parc actuel et parce que les batteries ne sont pas adaptées à tous les usages, en particulier pour le transport lourd ».

Plus largement, et comme l'a résumé le représentant de l'équipementier Lisi devant les rapporteurs, « [l]a bonne approche est celle des pays asiatiques (dont la Chine) avec les NEV (New Energy Véhicules) [catégorie moins restrictive que les véhicules « tout électrique »] autorisant par exemple les prolongateurs d'autonomie de batterie avec un petit moteur thermique qui recharge la batterie (range extender) matérialisé par le plan technologique de Toyota n° 1 mondial qui propose la meilleure technologique en fonction des cas d'usage ».

Enfin, afin de contribuer à la décarbonation du parc existant, les rapporteurs recommandent également de continuer à encourager le rétrofit, qui constitue un levier important pour la transition du parc existant.

Recommandation n° 1 : Repousser l'interdiction de la vente de moteurs thermiques et confier à la Commission européenne le soin de fixer, en accord avec les industriels, une trajectoire dégressive soutenable pour atteindre cet objectif.

b) La neutralité technologique : un impératif logique et pratique

En complément de l'assouplissement de l'objectif « zéro émission » à horizon 2035, et en cohérence avec cet assouplissement, les rapporteurs appellent également à une réelle mise en oeuvre, au niveau européen, du principe de neutralité technologique. Principe général du droit européen, ce dernier est également applicable en théorie à l'objectif 2035 fixé par le droit européen, puisque l'article 1er du règlement de 2023 fixe seulement un objectif au 1er janvier 2035 de « réduction de 100 % de l'objectif de 2021 », pour les émissions moyennes. Il n'a ensuite pas été mis en oeuvre, tout ayant été mis en place pour favoriser de fait les technologies électriques - de manière paradoxale, puisque c'était la technologie sur laquelle l'Union avait le plus de retard !

Or, comme l'ont exposé aux rapporteurs plusieurs interlocuteurs, l'électrification en Europe a été privilégiée au niveau européen non seulement à l'initiative des associations environnementales, mais aussi du puissant groupe Volkswagen, qui souhaitait se positionner sur l'électrique pour demeurer sur un marché chinois en pleine électrification, et ce au détriment des technologies alternatives.

De fait, en l'état actuel des technologies, seuls les véhicules « tout électrique » permettent d'atteindre une telle performance. Toutefois, l'analyse en cycle de vie évoquée ci-dessus, tout comme la problématique de décarbonation du parc existant, amènent à relativiser, au moins à court et moyen termes, l'univocité de l'efficacité des technologies électriques.

En outre, il conviendrait de reconnaître la distinction entre le CO2 issu de carburants fossiles, et le CO2 biogénique (issu de la combustion de la biomasse), récemment séquestré dans la biomasse, et dont le rejet dans l'atmosphère ne fait donc pas augmenter le volume global de CO2 présent à la surface du globe.

Il est d'ailleurs intéressant de noter que tous les autres pays producteurs dans l'industrie automobile ont choisi des voies réglementaires plus échelonnées, ou technologiquement différenciées, par rapport à l'Union, sur la décarbonation71(*).

C'est d'ailleurs ce que demande, comme la plupart des acteurs de la filière interrogés, l'Acea, qui appelle à « ne pas mettre tous les oeufs dans le même panier ».

Les deux technologies les plus prometteuses à ce stade sont l'hydrogène et les carburants alternatifs.

(1) L'hydrogène vert

Selon France Hydrogène, interrogée par les rapporteurs, l'hydrogène, qui permet notamment une recharge rapide, est particulièrement adapté pour des profils d'utilisation intensifs et contraints, lorsque l'autonomie, la disponibilité continue ou la charge utile des véhicules rendent les batteries insuffisantes. Ce serait le cas pour environ 10 à 15 % du parc des fourgons à horizon 2035, dont l'activité (longs trajets, équipements énergivores, utilisation quasi continue) exige une solution « zéro émission » compatible avec ces contraintes. Bien que minoritaire, cette fraction représente à elle seule 75 % des émissions du parc de véhicules utilitaires légers, car elle regroupe les usages les plus intensifs. Des besoins existeraient également pour les véhicules lourds, notamment les camions et les autocars : pour France Hydrogène, l'hydrogène devient pertinent au-delà de 80 000 km/an pour des usages de distribution.

La technologie demeure néanmoins actuellement très coûteuse : pour décarboner la production d'hydrogène, traditionnellement produit à partir d'énergies fossiles, par vaporeformage du méthane (un procédé émetteur de CO2), plusieurs solutions existent. La solution privilégiée est l'électrolyse de l'eau, qui permet de produire de l'hydrogène sans émissions directes, à condition d'utiliser une électricité bas carbone (renouvelable ou nucléaire). Cette technologie est néanmoins coûteuse, du fait d'importantes déperditions d'énergie. Selon France Hydrogène, d'autres voies prometteuses sont en cours de développement, comme la thermolyse de la biomasse, qui pourrait produire de l'hydrogène renouvelable. Enfin, des gisements d'hydrogène naturel ont récemment été découverts, mais leur exploitation reste à un stade exploratoire.

De ce fait, pour la plupart des acteurs interrogés, le déploiement massif de solutions « hydrogène » pour l'automobile semble peu crédible, du fait :

- d'une part, du coût : selon le Bureau européen des consommateurs (Beuc), les véhicules personnels à hydrogène sont beaucoup plus coûteux que les véhicules essence et diesel, y compris dans les conditions de production de l'hydrogène les plus favorables (énergie solaire à bas coût notamment) : la voiture à hydrogène de Toyota, en pointe sur ce secteur, est commercialisée à pas moins d'environ 70 000 € ! Ce coût élevé s'explique par des contraintes physiques (déperditions d'énergie trop importantes) ;

- d'autre part, de l'insuffisante disponibilité en hydrogène, qui lorsqu'il est réalisé par électrolyse de l'eau, nécessite une utilisation massive de la ressource en eau.

De fait, même pour France Hydrogène, « les véhicules légers ne constitu[e]nt pas les segments prioritaires pour lesquels l'hydrogène est considéré comme pertinent »72(*). Stellantis a d'ailleurs annoncé en juillet l'arrêt de son programme de développement d'hydrogène, « [e]n l'absence de perspectives à moyen terme pour le marché de l'hydrogène », et la production de véhicules utilitaires utilisant cette technologie, qui aurait dû débuter en 2025, a été annulée.

Pour autant, les rapporteurs appellent à ne pas cesser tout soutien à la filière hydrogène, qui pourrait notamment, comme indiqué ci-dessus, trouver des débouchés intéressants dans le secteur de la mobilité lourde. Ils notent que par rapport à la filière des batteries, la filière hydrogène présente de meilleures garanties en matière d'accès aux matériaux critiques, et donc de souveraineté, même si certains matériaux précieux comme le platine (pour les piles à combustible) et l'iridium (dans certains électrolyseurs) présentent également des enjeux de criticité. Les acteurs entendus ont en outre souligné que même si la Chine n'était pas encore performante sur les technologies hydrogène, elle avait depuis quelques années réorienté ses investissements, et risquait de rattraper son retard à court terme : les Européens ont donc tout intérêt à conserver leur avance dans ce domaine. Selon IFPEN en effet, « [l]a France a une position de leader en termes d'innovation dans le domaine [...] de l'hydrogène », IFPEN ayant été le second organisme déposant de brevets au niveau mondial, dans le domaine, sur la période 2011-2020.

Selon IFPEN, « [l]a France a une position de leader en termes d'innovation dans le domaine des carburants bas carbone et de l'hydrogène ». IFPEN est ainsi sur la période 2011-2020 le premier organisme déposant de brevets à l'échelle mondiale dans le domaine et biocarburants, et le second dans le domaine de l'hydrogène.

Comme l'a indiqué aux rapporteurs un des équipementiers entendus, « [p]our l'hydrogène et les carburants verts, les lois de la physique contraignent les optimisations. C'est pour cela que nous croyons surtout à l'électrique. » De fait, les technologies alternatives apparaissent coûteuses, et destinées à rester « de niche ».

(2) Les biocarburants et e-carburants, une solution complémentaire adaptée à certains types d'usages

Les carburants renouvelables sont l'une des solutions alternatives ou complémentaires à l'électrique déjà mise en oeuvre. Ils visent à remplacer les carburants traditionnels issus de sources fossiles par des carburants comportant du carbone déjà présent à la surface de la Terre, qu'il soit capté dans l'atmosphère ou à partir de rejets de sites industriels (e-fuels) ou séquestré dans la biomasse.

Si les e-fuels sont encore au stade de la démonstration, les biocarburants de première génération sont d'ores et déjà distribués à la pompe (éthanol produit à partir de maïs, blé ou betteraves dans le pool essence et biodiesel ou huiles végétales hydrotraitées produits principalement à partir de colza dans le pool gazole). Leur usage est potentiellement très large puisque selon Bioéthanol France, le bioéthanol est immédiatement utilisable dans les véhicules essence existants, à un taux pouvant aller jusqu'à 10 %, et même 85 % lorsque le véhicule est équipé d'un boîtier de conversion.

Les principaux avantages des biocarburants, en France, sont les suivants :

- des réductions d'émission de CO2 significatives par rapport à la référence fossile, de l'ordre de - 85 % à - 95 % selon IFPEN. Selon Bioéthanol France, un hybride rechargeable flex 85 émettait en 2022 sur l'ensemble du cycle de vie d'un véhicule, autant de CO2 qu'un véhicule électrique à savoir 13 tonnes.

Les biocarburants pourraient donc jouer un rôle transitoire majeur dans la réduction accélérée des émissions de CO2, notamment dans le parc existant, d'autant que la fiscalité avantageuse qui leur est actuellement applicable les rend particulièrement accessibles et, selon Bioéthanol France, « permet aux ménages les moins aisés de contribuer à la décarbonation sans se ruiner » (un véhicule flex E85 coûte le même prix qu'un véhicule thermique essence et substantiellement moins cher qu'un véhicule « tout électrique » ; à l'usage, il constitue une des solutions de décarbonation les moins chères, après le véhicule « tout électrique ».

L'usage de biocarburants ne nécessite en outre pas de modifier les infrastructures de recharge existantes, ni les motorisations, grâce à la possibilité de mélanger directement ces carburants avec les carburants traditionnels (« drop-in ») ;

- une opportunité de renforcer l'indépendance énergétique et la souveraineté de la France et de l'Europe, notamment grâce à :

- des technologies développées par des acteurs français comme IFPEN, l'Inrae ou le CEA, et des acteurs industriels français pour les industrialiser en France et dans le monde (Axens, TotalEnergies, Avril, etc.).

La France est en outre bien positionnée sur les moteurs permettant d'utiliser des biocarburants : même si Ford est aujourd'hui le seul constructeur automobile à proposer des voitures flex fuel d'origine, Horse, filiale de Renault en charge des moteurs thermique et hybride, a présenté avec Aramco au dernier Salon de l'auto de Shanghai un concept de moteur multi-énergies qui pourrait rouler avec des e-fuels ou de l'E85 possiblement 100 % renouvelable, et pourrait être commercialisé dans des voitures pour le marché européen dès 2028 ;

- une ressource biomasse (résidus agricoles et sylvicoles) abondante sur le territoire, permettant chaque année d'éviter d'importer de l'ordre de 800 000 m3 d'essence, soit une valeur approximative de 500 à 700 M€, selon Bioéthanol France ;

- une synergie avec la production alimentaire (sucrerie et amidonnerie) particulièrement intéressante dans une perspective de souveraineté alimentaire, qui permet à la fois d'en soutenir la compétitivité, mais aussi de soutenir le revenu des agriculteurs (actuellement, en France, les deux tiers de la production d'alcool agricole sont consacrés aux biocarburants, le reste étant fléché vers les secteurs traditionnels (boissons, pharmacie, cosmétiques, etc.), et plus de 50 000 agriculteurs ont au moins une partie de leur revenu lié au bioéthanol) et de générer de coproduits destinés à l'alimentation animale dont l'Union européenne est déficitaire.

Le secteur agricole a d'ailleurs beaucoup investi en faveur des biocarburants depuis une quinzaine d'années (1 Md€ investis).

La production française de bioéthanol mobilise 0,7 % SAU nette des coproduits destinés à l'alimentation animale. Si le SGPE a émis des doutes quant à la disponibilité de quantités suffisantes de biomasse pour couvrir les besoins en carburant (« non-bouclage biomasse »), les rapporteurs notent qu'il n'existe pas motif décisif pour déclasser a priori son usage pour la production d'énergie au profit d'autres.

Efficace, la solution des biocarburants se heurte toutefois à plusieurs obstacles. En premier lieu, elle souffre d'un déficit de compétitivité par rapport aux États-Unis et au Brésil, où les producteurs bénéficient de prix de l'énergie, de la matière première et de la main-d'oeuvre beaucoup plus bas qu'en Europe, mais aussi d'une politique de soutien stable pour les biocarburants depuis 50 ans, qui leur a permis de générer des économies d'échelle importantes.

En second lieu, les investissements sont découragés par le manque de visibilité sur le sort des biocarburants à horizon 2035 : en toute hypothèse, selon le principe de neutralité technologique rappelé précédemment, les véhicules neufs vendus sur le marché européen fonctionnant avec des carburants neutres en carbone devraient être autorisés. Le règlement prévoit explicitement, à ce propos, que « la Commission présentera une proposition concernant l'immatriculation après 2035 des véhicules fonctionnant exclusivement avec des carburants neutres en CO2 conformément au droit de l'Union, en dehors du champ d'application des normes applicables aux parcs de véhicules et conformément à l'objectif de neutralité climatique de l'Union »73(*).

La proposition dévoilée par la Commission en septembre 2023 restreignait cependant la définition des carburants neutres en CO2 aux seuls « e-fuels » (carburants de synthèse). Rejetée par un certain nombre d'États membres, qui demandaient que cette définition inclue tous les carburants renouvelables respectant les critères de durabilité fixés dans la directive « RED », et notamment les biocarburants, cette proposition doit être retravaillée, avec cette fois, en toute hypothèse, le soutien de l'Allemagne, où le contrat de coalition de l'actuel gouvernement mentionne la promotion des carburants alternatifs y compris les biocarburants.

Les rapporteurs regrettent que le gouvernement français ne promeuve pas davantage au niveau européen les biocarburants, essentiels pour nos agriculteurs74(*), et souhaitent que l'inclusion des biocarburants dans les carburants « neutres en carbone » autorisés à la vente de véhicules neufs après 2035 soit inscrite au plus vite dans la réglementation européenne.

Les acteurs du secteur ont en effet besoin dans les meilleurs délais de perspectives de long terme, leur permettant de s'engager sur une durée longue (20 à 30 ans au moins), correspondant à la durée de vie des unités industrielles, et aux acteurs de la R&D de développer de nouvelles solutions. Ces solutions ne devraient toutefois être soutenues que dans le cas où le bilan énergétique à la production demeure positif.

Recommandation n° 2 : Mettre en oeuvre le principe de neutralité technologique ; reconnaître en particulier le caractère de carburants « neutres en carbone » des biocarburants.

Recommandation n° 3 : Poursuivre la R&D dans le domaine des moteurs thermiques moins émetteurs de CO2.

c) Assurer la stabilité de la réglementation

Quelle que soit la solution finalement retenue, et même si les orientations prises au niveau européen ne devaient pas correspondre intégralement aux positions prises dans le cadre du présent rapport, les rapporteurs insistent sur la nécessité, après la révision de l'objectif 2035 annoncée par la présidente de la Commission européenne pour la fin de l'année 2025, d'assurer une réelle stabilité à la réglementation en vigueur, et de donner ainsi de la visibilité aux acteurs.

Les deux producteurs de batteries - industries à capex élevé, - entendus par les rapporteurs, notamment, ont insisté sur le fait que l'instabilité réglementaire sur la perspective de fin du moteur thermique en 2035 les avait conduits, dans l'incertitude, à geler des décisions d'investissement, ce qui pourrait être préjudiciable à leur activité future, quand bien même la réglementation ne serait in fine pas modifiée.

* 54 Règlement (UE) 2023/851 du Parlement européen et du Conseil du 19 avril 2023 modifiant le règlement (UE) 2019/631 en ce qui concerne le renforcement des normes de performance en matière d'émissions de CO2 pour les voitures particulières neuves et les véhicules utilitaires légers neufs conformément à l'ambition accrue de l'Union en matière de climat.

* 55 Données transmises par T&E.

* 56 https://www.santepubliquefrance.fr/presse/2025/asthme-accident-vasculaire-cerebral-diabete-quels-impacts-de-la-pollution-de-l-air-ambiant-sur-la-sante-et-quel-impact-economique

* 57 L'administration Biden avait par ailleurs fixé un objectif de moitié des ventes de véhicules électriques en 2030, mais qui n'avait pas valeur réglementaire.

* 58 https://www.lemonde.fr/economie/article/2025/04/05/l-union-europeenne-doit-se-donner-rapidement-les-moyens-de-combler-l-ecart-de-competitivite-avec-la-chine-en-matiere-de-vehicule-electrique_6591 404_3234.html

* 59 The Economist, 16 juillet 2025.

* 61 Règlement d'exécution (UE) 2024/1866 de la Commission du 3 juillet 2024 instituant un droit compensateur provisoire sur les importations de nouveaux véhicules électriques à batterie conçus pour le transport de personnes originaires de la République populaire de Chine, Journal officiel de l'Union européenne L4.7.2024.

* 62 Même si certains constructeurs, comme Volkswagen, continuent à critiquer « la tentation de remettre en cause nos engagements au premier signe de difficulté », se bornant à réclamer que les cibles intermédiaires de réduction des émissions de CO2 soient « ajustées de manière réaliste en fonction des dynamiques propres à chaque région ».

* 63 Proposition de X. Mosquet.

* 64 Devenu loi n° 2025-391 du 30 avril 2025 parue au JO n°103 du 2 mai 2025.

* 65 Les différents types de motorisation électriques sont détaillés en Annexe 2, p. 124.

* 66 Chiffres fournis par A. Bigo.

* 67 Chiffre cité par T. Pardi.

* 68 Les différents types de motorisation électriques sont détaillés en Annexe 2, p. 124.

* 69 Cf. ci-dessous, II.C.2, p. 76.

* 70 Les différents types de motorisation électriques sont détaillés en Annexe 2, p. 124.

* 71 Krzywdzinski et al. 202, p. 352.

* 72 Il pourrait cependant être utilisé pour des usages de niche, notamment des usages intensifs (taxi Hysetco à Paris, selon Toyota) ; certains pensent aussi qu'il faudra dans certains pays aussi de l'hydrogène pour de grosses voitures individuelles, par exemple au Japon où pas assez d'électricité est produite ou dans les pays du Golfe où il n'est pas coûteux de produire de l'hydrogène grâce au solaire.

* 73 Considérant (11).

* 74 Selon les informations fournies par la DGE en revanche, le coût important de la production d'e-fuels (en raison des importantes quantités d'énergie requises) devrait amener à reprioriser leur usage vers d'autres secteurs ne disposant pas d'autres solutions pour se décarboner, comme l'aéronautique ou le maritime.