B. ... QUI ACHÈVENT DE FRAGILISER UN TISSU INDUSTRIEL MINÉ PAR DEUX DÉCENNIES DE DÉLOCALISATIONS

1. Les stigmates de la crise Covid

La baisse des ventes a des conséquences directes sur les chiffres de la production, sur tous les continents : la production automobile a ainsi reculé au troisième trimestre 2024 de 6,9 % en Europe, de 4,7 % aux États-Unis et 2,6 % en Chine.

De manière plus générale, la crise de la Covid - qui avait fortement perturbé la demande -, puis la crise des semi-conducteurs, qui a engendré d'importants retards de production, une volatilité accrue et une hausse inédite des coûts de fabrication, ont provoqué un fort recul de la production européenne de véhicules particuliers : après avoir connu un plus haut en 2017 avec 18,9 millions d'unités produites, elle a dégringolé à 14,5 millions d'unités en 2024, avec en outre un recul de la part de l'Europe de l'Ouest dans cette production, passée de près des trois quarts à moins du tiers.

La France a moins encore bien résisté que les autres pays européens à la crise sanitaire : en 2023, la production était encore de 40 % inférieure à celle de 2019 (et 61 % si on considère uniquement les véhicules particuliers). Plus de 19 000 emplois ont été perdus sur la période, soit 10 % environ du total20(*).

2. Une industrie automobile française fragilisée par deux décennies de délocalisations

a) Une baisse drastique de la production domestique depuis le début des années 2000

Le recul de la production française n'est cependant pas imputable à la seule crise sanitaire, mais résulte au contraire d'un mouvement engagé depuis déjà une vingtaine d'années. Selon la délégation générale à l'emploi et à la formation professionnelle (DGEFP) au ministère du travail, l'analyse des motifs économiques des 79 plans de sauvegarde de l'emploi initiés entre 2022 et le 1er trimestre 2025 au sein de la filière automobile montre que 75 % d'entre eux justifient leur projet de restructurations tant par des difficultés structurelles que conjoncturelles.

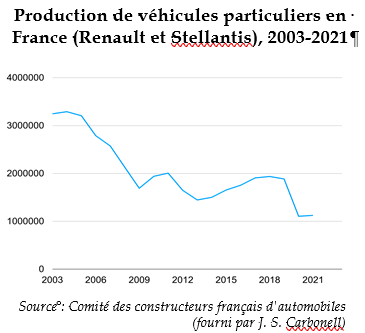

De fait, alors que la France a longtemps été le deuxième producteur européen de véhicules particuliers, elle est désormais dépassée par la République tchèque, l'Espagne et la Slovaquie. La production domestique est ainsi passée de 3,3 M en 2000 à 1,5 M en 2023, soit son niveau de production des années 1960, près de deux tiers en-dessous de son pic de production, en 2003. La part de la France dans la production automobile européenne est tombée de 20 à 8 % entre 2000 et 2020, loin derrière l'Allemagne (30 %, 5 M d'unités), l'Espagne (13 %, passée de 1 M à près de 3 M de véhicules produits entre 2000 et 2024), la République tchèque (9 %, aux alentours de 1,5 M) et la Slovaquie (7 %).

Durant cette période, l'écart s'est creusé avec les autres pays européens producteurs, tant en termes de production qu'en termes de valeur ajoutée : la France a été le seul pays à voir diminuer l'une et l'autre entre 2000 et 2019. Ainsi, entre 2004 et 2019, la part de l'industrie automobile dans le total de la valeur ajoutée de l'industrie manufacturière est passée de 9 à 4,5 % en France, tandis qu'elle passait de 15 à 19 % en Allemagne21(*) !

La part de la production automobile française est passée de 5,6 % de la production mondiale en 2000 à seulement 1,6 % en 202322(*).

Initialement limité à la production finale, ce mouvement de délocalisation s'est peu à peu propagé aux sous-traitants, « priés » par les donneurs d'ordre de maîtriser leurs coûts.

Ce recul de la production sur le sol national a eu des effets dramatiques en termes d'emploi : au total, 125 000 emplois ont été perdus (- 44 % entre 2004 et 202223(*)), avec des fermetures ou des restructurations totales de sites emblématiques, comme à Choisy ou Flins.

Cette baisse ne touche pas uniquement les constructeurs, puisque selon la Fiev, les effectifs chez les équipementiers ont été divisés par deux depuis 2007 (57 000 personnes actuellement) et ont baissé de près de 20 % rien qu'entre 2019 et 2024). Selon les chiffres fournis par la DGEFP, au total, le nombre de salariés de la filière amont automobile serait même passé de 506 000 en 2007 à 352 000 en 2023, les secteurs les plus touchés sont ceux de la fonderie (fonte avec - 41 % des effectifs) et de l'acier (- 48 %), la construction de véhicules (- 43 %) et la fabrication de moules et modèles (- 46 %).

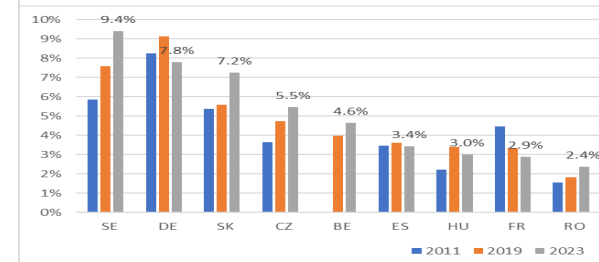

Cette dynamique de contraction de l'activité et de l'emploi sur le moyen terme n'a pas été partagée par les autres pays européens, ni même par les pays d'Europe de l'Ouest, mais semble spécifique à la France, comme le montre le graphique ci-dessous.

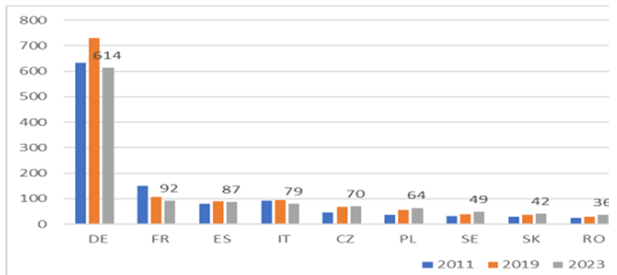

Nombre d'emplois dans l'industrie automobile

amont

(en milliers d'emplois)

Source : CFTC, chiffres Eurofound

b) Des délocalisations massives dans les pays à bas coût

Davantage que par des fermetures « sèches » d'usines, ces pertes d'emploi sont également dues à la délocalisation croissante, pour comprimer les coûts, de la production des modèles des segments A et B vers les nouveaux États membres de l'Europe de l'Est à bas coûts, intégrés dans l'Union en 2004 et 2008. La date de bascule est à situer entre 1999, date d'introduction de l'euro, qui empêche d'utiliser l'arme de la dévaluation pour maintenir la compétitivité des industries nationales, et 2004, date d'adhésion à l'Union des pays d'Europe de l'Est, et à laquelle les capitaux ont acquis une plus grande mobilité au sein de l'Union.

Ce mouvement coïncide par ailleurs avec l'internationalisation croissante du capital des constructeurs français historiques. Après la privatisation partielle de Renault en 1996, l'alliance quelques années plus tard avec le Japonais Nissan a été le prélude à une internationalisation du capital qui prévaut encore aujourd'hui : si la présidence du groupe demeure française, l'État ne détient plus que 15 % de l'entreprise. Même si l'évolution a été plus progressive, la décennie 2000-2010 a également été marquée, chez PSA, par la réduction graduelle de l'actionnariat traditionnel de la famille Peugeot, qui s'est accélérée au cours de la décennie suivante, avec notamment la prise de participation du chinois Dongfeng. La fusion avec Fiat Chrysler Automobiles (FCA) et la création de Stellantis, en 2021, a achevé l'internationalisation du groupe, où la famille Peugeot et l'État français (via Bpifrance) détiennent à eux deux moins de 15 % du capital.

Cette dynamique de délocalisation s'est prolongée dans des pays tiers périphériques comme la Turquie, le Maroc (où est par exemple produite la Dacia Logan) et l'Algérie, à la faveur d'accords de libre-échange signés à la même époque.

En conséquence, la part de production réalisée en France par les constructeurs français a été divisée par deux entre 2003 et 2019, passant de 64 % à 31 %. Elle est encore réduite depuis, et ne représente plus en 2024 qu'environ un quart de leur production totale.

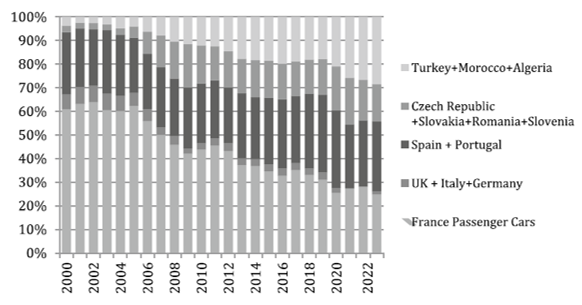

Production de véhicules particuliers par

les constructeurs français,

par pays (2000-2023)

Source : Pardi 2025, p. 152

Le surplus historique généré par l'industrie automobile française (12,7 Md€ en 2004) s'est alors transformé en gigantesque déficit (24,9 M€ en 2023).

Cette baisse de la production et ces mouvements de délocalisation ont été la conséquence de pertes constantes de parts de marché des constructeurs français, généralistes et plutôt positionnés sur les segments A et B, sur le marché européen : Renault, Citroën et Peugeot ont vu leurs parts de marché dans l'Union européenne passer de 25 à 15 % entre 2001 et 2023. Dans le même temps, les marques premium, principalement allemandes (Mercedes, BMW, Audi et Volvo) passaient de 13 à 21 % de part de marché.

De fait, la quasi-totalité des pertes d'emploi dans l'industrie automobile européenne au cours des vingt dernières années a eu lieu dans les pays où étaient produites les marques automobiles généralistes : France (- 87 000), Italie (- 30 000) et Espagne (- 116 000). De fait, les seules marques généralistes ayant augmenté leur part de marché au cours de cette période étant celles exclusivement fabriquées dans ces pays (Hyundai-Kia en Slovaquie, Dacia en Roumanie et Skoda en République tchèque)24(*).

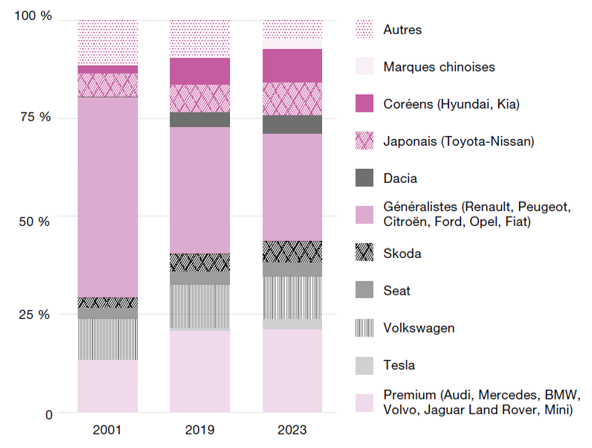

Part de marché dans l'UE-27 par marque et groupe de marques généralistes historiquement implantés en Europe (2001-2023)

Source : Alochet et al. 2024, p. 42

Au final, même si les crises financières de 2008-2009 et de l'euro en 2013-2014 ont amplifié les chutes de production, le déclin de l'industrie automobile française a été quasiment constant sur ces deux décennies25(*).

3. Une structure de production toujours puissante, mais fragilisée par de nouveaux défis

a) Un tissu industriel fort sur le territoire national

(1) Un maillage du territoire par les sites de production automobiles, principalement des équipementiers

Forte d'une longue histoire, l'industrie automobile française dispose néanmoins encore aujourd'hui d'une base industrielle solide et d'un savoir-faire d'excellence sur le territoire national. Plusieurs constructeurs et équipementiers français ont une envergure mondiale : notamment Renault (environ 50 Md€ de chiffre d'affaires monde en 2023) ; Stellantis (environ 200 Md€), et les équipementiers Valeo (environ 20 Md€), Forvia (environ 30 Md€), et Plastic Omnium - désormais OPmobility (environ 10 Md€)26(*).

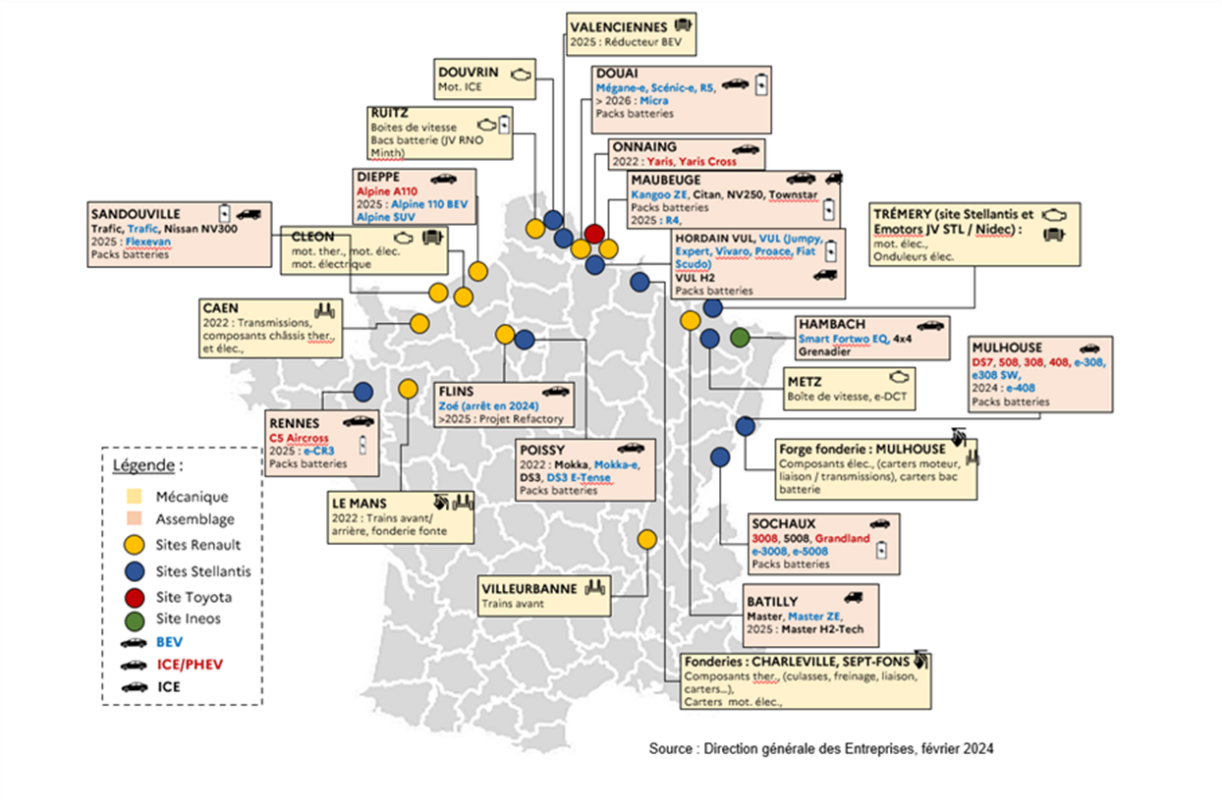

La France attire aussi de nombreux groupes étrangers, notamment Toyota pour la production de véhicules particuliers, sur le site d'Onnaing, mais également des équipementiers, notamment allemands (Bosch, Schaeffler, Continental). En tout, ce sont une douzaine de sites de production et d'assemblage de véhicules légers qui sont actuellement actifs en France (Stellantis, Renault, Toyota)27(*).

|

Toyota, seul constructeur étranger implanté en France Troisième constructeur présent en France bien que n'étant pas de nationalité française, Toyota a produit en 2024 10,8 millions de véhicules dans le monde. Présent en Europe depuis 1963, le groupe y a commercialisé 1,2 million d'unités en 2024 (830 000 véhicules produits en Europe). En France, Toyota est présent en tant qu'acteur industriel depuis 2001, avec plus de 1,5 Md€ investis. À Onnaing, sont produits les deux modèles phares de Toyota pour l'Europe, la Yaris et la Yaris Cross. Toyota revendique 12 000 emplois directs en France, dont 5 000 sur le site de Valenciennes. Aujourd'hui, Onnaing est le site qui produit le plus en France (près de 280 000 véhicules annuels), et le plus gros site de production de Toyota en Europe. |

Sites de production automobile en France (2024)

Nota bene : 12 modèles de véhicules électriques sont actuellement produits en France par Stellantis, Renault et Toyota et 8 doivent s'y ajouter d'ici 2027.

Renault a un objectif de production 100 % électrique en France d'ici 2030 (14 Mds€ d'investissements) en particulier sur le Pôle ElectriCity (aide publique de 81,5 M€, dont 60 M€ par l'État) pour 400 000 VE produits par an dès 2025 dans les Hauts-de-France.Selon les chiffres transmis par la DGE, la filière automobile française emploie actuellement plus de 800 000 personnes en France, dont environ 330 000 dans la seule filière amont, réparties en environ 4 000 entreprises.

(2) Le virage pris de la production de véhicules électriques

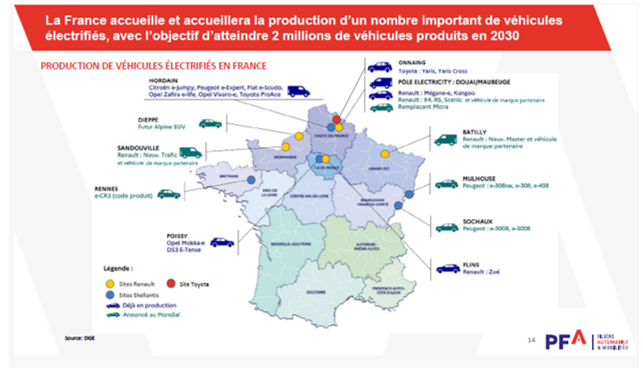

La France s'est fixé pour objectif de produire 2 millions de véhicules électriques d'ici à 203028(*). Selon les administrations interrogées, la trajectoire actuelle est en phase avec cet objectif (cf. ci-dessous).

Production de véhicules sur le territoire français, par type de motorisation (véhicules particuliers et utilitaires légers, en milliers)29(*)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Total production France |

2100 |

1290 |

1320 |

1360 |

1480 |

1330 |

|

dont électriques |

80 |

110 |

130 |

160 |

170 |

180 |

|

dont hybrides |

120 |

160 |

260 |

300 |

340 |

300 |

|

dont thermiques |

1900 |

1020 |

930 |

900 |

980 |

850 |

Source : DGE, données producteurs

Davantage que les productions thermiques, ces productions électriques devraient être relocalisées sur le territoire français, comme l'illustre la carte ci-dessous :

b) Des acteurs fragilisés par les mutations récentes de l'industrie automobile

(1) Des investissements colossaux des constructeurs dans l'électrique et le numérique

Le recul brutal des ventes affecte durement la profitabilité des constructeurs et leur capacité à investir. S'il est vrai que ces derniers ont connu ces dix dernières années - excepté ces tout derniers mois - des niveaux de profitabilité record, avec une marge avant investissement et intérêt régulièrement située entre 9 et 10 %30(*) (voire légèrement plus en sortie de crise sanitaire, grâce à des prix gonflés par la pénurie d'offres), en 2024, cette profitabilité moyenne n'était plus que de 7,1 %. Industrie à forts coûts fixes, l'industrie automobile voit en effet sa profitabilité fortement affectée dès que les marges baissent. Le premier semestre 2025 a également été marqué par un recul important de la profitabilité chez les deux constructeurs français, traduit par une perte nette de 2,3 Md€ pour Stellantis et une réduction de la marge opérationnelle pour Renault.

Or ces mauvais résultats financiers affectent des entreprises qui ont massivement investi dans l'électrique : selon Luc Chatel, président de la PFA, auditionné par la commission des affaires économiques du Sénat le 2 octobre 2024, l'industrie automobile européenne aurait investi au total environ 200 Md€ sur trois ans - et doivent continuer de le faire. La transition vers l'électromobilité impose en effet aux constructeurs des investissements massifs dans le développement de nouvelles technologies, en particulier dans les domaines des batteries, des motorisations alternatives et des infrastructures industrielles associées. Ces derniers sont évalués à 10 à 30 Md€ par constructeur31(*). À titre d'exemple, les investissements de Volkswagen sur la période 2025-2029 s'élèveront à quelque 165 Md€, dont deux tiers consacrés à l'électrification et à la numérisation, tandis que Toyota a indiqué aux rapporteurs avoir prévu sur la période 2022-2030 56 M€ d'investissements pour l'électrification, dont la moitié pour les batteries, y compris les batteries solides, et la moitié pour les autres motorisations (hybride, hybride rechargeable et hydrogène32(*)).

Selon l'un des acteurs interrogés par la mission, Renault aurait engagé plus de 10 Md€ entre 2021 et 2025 via Ampere, ElectriCity et des partenariats avec AESC et Verkor, en vue de produire 1 million de véhicules électriques par an d'ici 2030. Quant à Stellantis, il aurait mobilisé plus de 50 Md€ d'ici 2030, dans le cadre de son plan « Dare Forward ».

Cette mutation structurelle exerce une pression notable sur les marges opérationnelles et requiert une profonde adaptation des outils de production. Or paradoxalement, réaménager une usine existante pour y produire des véhicules électriques nécessite fréquemment des investissements plus importants que la construction d'une usine complètement nouvelle, faisant de la longue histoire industrielle de l'Europe, paradoxalement, plutôt un handicap qu'un atout.

Et ce, alors que l'évolution des comportements et des attentes des consommateurs - notamment la montée en puissance des services de mobilité partagée, la digitalisation de l'usage automobile et le recul de la notion de propriété - impose aux constructeurs une réorientation stratégique profonde, fondée sur une diversification de l'offre et une plus grande agilité.

Outre-Rhin, le puissant groupe Volkswagen, affecté en particulier par le recul de ses ventes en Chine, a entrepris à l'automne 2024 un réalignement structurel, négocié avec les syndicats, baptisé « Zukunft Volkswagen » (« Futur Volkswagen »), destiné à assurer la soutenabilité de l'entreprise dans les années à venir, via : un allègement durable des coûts de personnel (1,5 Md€ par an jusqu'en 2030, notamment grâce à une réduction des effectifs de plus de 35 000 personnes d'ici 2030) ; un ajustement de la capacité de production en Allemagne, avec une réduction d'environ 730 000 unités, notamment par l'arrêt progressif de la production de véhicules à Dresde et Osnabrück33(*), ainsi que la rationalisation des lignes de production dans d'autres sites allemands. L'objectif de cet ensemble de mesures est d'engendrer des économies de plus de 4 Md€ à moyen terme, pour un total de plus de 15 Md€ d'ici 2030.

(2) Les équipementiers, premières victimes des réductions de coût

La mission a bien évidemment tenu à rencontrer les principaux équipementiers français, ainsi que ses représentants. Selon la Fédération des industries des équipements pour véhicules (Fiev), les équipementiers représentent en effet 85 % du prix de revient industriel des véhicules, et environ 56 000 emplois en France.

Bien que ne servant pas uniquement les constructeurs nationaux, les équipementiers français et européens ont subi les conséquences, dans la dernière décennie, des baisses de production en Europe de l'Ouest - et ce, malgré un gros effort fait pour maintenir l'empreinte industrielle en France, comme l'a souligné devant les rapporteurs le président de Valeo, qui a fermé seulement quatre usines entre 2007 et 2024 (de 27 à 23 usines).

Part de la filière automobile amont (équipementiers et fournisseurs uniquement) dans l'industrie manufacturière

Source : CFTC (données Eurofound)

En outre, dans la période récente, la dynamique suivie par la profitabilité des équipementiers a été inverse de celle des constructeurs, avec un point bas en 2022, dû à l'effet ciseau de l'inflation des coûts des matières premières, de la main-d'oeuvre et de l'énergie, et de la pression des constructeurs, doublée de volumes de commandes relativement faibles. Malgré un léger sursaut en 2023, leur profitabilité est à nouveau faible en 2024, certains des équipementiers interrogés ayant fait état de moins de 1 % de profit. Elle risque en outre de se détériorer encore, en raison de la volonté des constructeurs de s'approvisionner à bas coût, qui se traduit soit par une pression sur les prix, soit par un sourçage extra-européen.

82 %des équipementiers automobiles français ont ainsi vu leur chiffre d'affaires baisser entre 2019 et 2024, avec même et pour près d'un quart d'entre eux, une baisse supérieure à 30 % ! En « bout de chaîne », les fournisseurs de rang 2 et 3 sont les plus pénalisés.

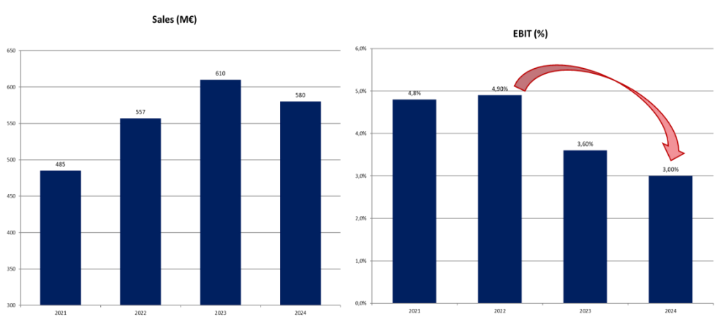

À titre d'exemple, l'équipementier Lisi, déjà mentionné34(*), a partagé ces chiffres avec les rapporteurs :

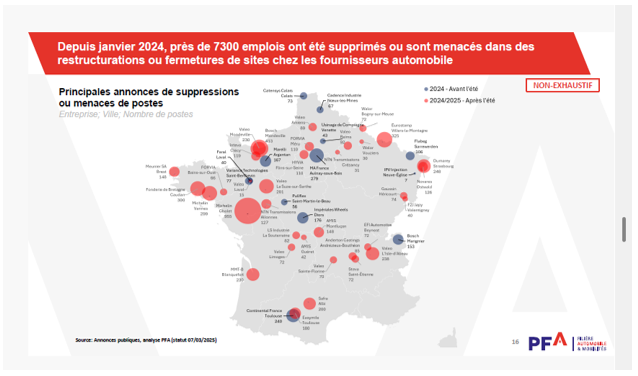

Par suite de cette perte de profitabilité, plusieurs restructurations et fermetures d'usines ont été annoncées à l'automne 2024 et au printemps 2025. Selon une enquête menée par la Fiev auprès de 35 équipementiers produisant en France, 45 % d'entre eux estiment que des sites français sont menacés, et la Fiev évaluait au printemps 2025 que 10 sites d'équipementiers supplémentaires pourraient fermer en France dans les 12 prochains mois. Parmi les cas emblématiques de fermetures, non liées à l'électrification, on peut citer la fermeture à l'automne 2024 d'Imperial Wheels, dernier fabricant de jantes en aluminium, mais aussi de l'usine de Valeo à La Suze-sur-Sarthe au printemps 2025.

En effet, même si la situation est contrastée entre des acteurs de rang mondial, qui ont eu les moyens d'anticiper les récentes évolutions du marché, et les « petits équipementiers » très spécialisés dans des produits peu adaptés aux nouveaux véhicules électriques, dans un contexte de baisse massive et durable des volumes des ventes en Europe, et de perte de compétitivité massive de l'Europe, même les acteurs aux « reins solides » comme Valeo ont des difficultés : le plan Valeo Power Up, annoncé à l'automne 2024, prévoit à la fois une poursuite des investissements dans la R&D et dans certains sites compétitifs, comme Étaples (moteurs électriques), Sablé-sur-Sarthe (électronique de puissance) ou Amiens (nouvelles générations d'embrayages) et une fermeture de site (La Suze-sur-Sarthe), assortie de réductions de postes (un peu moins de 700 départs contraints) sur huit autres sites.

OPmobility (ex Plastic Omnium) a également fait part aux rapporteurs de son très grand pessimisme sur l'avenir de la filière, estimant trop important le nombre de problèmes structurels.

Déplacement de la mission d'information dans le Doubs (12 juin 2025)

Lors d'un déplacement dans le département du Doubs, autour du site de Stellantis à Sochaux-Montbéliard, territoire historique de l'industrie automobile française, les trois rapporteurs ont pu découvrir tout un écosystème extrêmement performant de sous-traitants attachés à l'usine Stellantis, néanmoins fragilisé par la « nouvelle donne » de l'industrie automobile.

La visite de l'usine Stellantis de Sochaux-Montbéliard, site emblématique de l'industrie automobile nationale, a révélé l'ampleur des transformations en cours, pour partie pleinement appréhendées, avec des chaînes de montage « dernier cri », massivement robotisées et automatisées (près de 1 070 véhicules sortent quotidiennement des lignes, soit une voiture par minute), la plateforme STLA Medium permettant d'assurer une polyvalence entre motorisations thermique, hybride et électrique, pour répondre progressivement aux objectifs de 2035, mais aussi affectées par les baisses de volumes : l'usine, qui produisait encore 514 000 véhicules en 2019, table désormais sur une production annuelle de 250 000 unités en 2025, pour une capacité maximale de 400 000 véhicules.

Les échanges avec les responsables du site Stellantis de Sochaux, les élus locaux, les services déconcentrés de l'État et un panel d'équipementiers (Flex-N-Gate, IPM, FMX, F2J Japy), ont cependant mis en lumière une réalité industrielle et sociale particulièrement préoccupante, celle d'un écosystème en profonde mutation, qui peine à trouver sa place dans la trajectoire imposée du « tout électrique ». Un constat s'est imposé avec force : la transition engagée apparaît, pour une large partie des acteurs rencontrés, non pas comme une opportunité, mais comme une menace existentielle, d'autant que la stratégie industrielle du groupe, centrée sur des véhicules de gamme moyenne sans positionnement différenciant, interroge sur sa capacité à s'imposer face à la concurrence mondiale.

De leur aveu même, l'instabilité réglementaire constitue aujourd'hui l'un des principaux freins à l'investissement et à la projection stratégique. L'incertitude sur les normes environnementales, l'accélération des calendriers européens, le manque de visibilité sur les motorisations autorisées, ainsi que les coûts de l'énergie, alimentent une perte de confiance croissante. Plusieurs acteurs expriment désormais leur intention de se détourner du marché européen, jugé imprévisible, au profit de zones géographiques plus stables.

Consciente des risques liés à la disparition progressive des motorisations thermiques, la région Bourgogne-Franche-Comté a mis en place une task force destinée à accompagner les sous-traitants. Cette démarche, menée en bonne intelligence avec les élus locaux, et qu'il convient de saluer, vise à encourager les reconversions vers d'autres filières industrielles (défense, nucléaire, hydrogène), mais elle se heurte à des obstacles structurels : faible mobilité de la main-d'oeuvre, concurrence salariale exercée par les cantons suisses voisins, et surtout, une implication limitée de Stellantis dans l'entraide avec son réseau de fournisseurs locaux.

* 20 Pardi 2025, p. 163.

* 21 Pardi 2025, p. 143-171.

* 22 « Portrait de la filière automobile à l'heure de sa transition vers l'électrique », Les Thémas de la DGE, oct. 2024.

* 23 Chiffre fourni par J. S. Carbonell.

* 24 Alochet et al. 2024, p. 38.

* 25 Pardi 2025, p. 143-171.

* 26 Données fournies par la direction générale des entreprises (DGE) au ministère de l'économie

* 27 Mais aussi, hors du champ du présent rapport, 12 sites de production et d'assemblage de véhicules lourds (notamment Renault Trucks, Scania et Iveco), mais également des sites de production de véhicules dits « intermédiaires » (notamment Ligier, Goupil).

* 28 Annonce faite par le Président Macron au Mondial de l'Auto 2022.

* 29 Les différents types de motorisation électriques sont détaillés en Annexe 2, p. 124.

* 30 Chiffres fournis par X. Mosquet.

* 31 Chiffres fournis par X. Mosquet.

* 32 Les différents types de motorisation électriques sont détaillés en Annexe 2, p. 124.

* 33 https://investir.lesechos.fr/actu-des-valeurs/la-vie-des-actions/allemagne-volkswagen-et-les-syndicats-concluent-un-accord-au-bout-de-longues-negociations-2139056