CONTRE UN CRASH

PROGRAMMÉ :

18 MESURES D'URGENCE

POUR L'INDUSTRIE

AUTOMOBILE FRANÇAISE

I. L'INDUSTRIE AUTOMOBILE FRANÇAISE : UNE FILIÈRE STRATÉGIQUE EN SITUATION DE PÉRIL MORTEL

A. DES BAISSES DRASTIQUES DES VENTES...

1. Un marché européen en berne...

Les difficultés rencontrées actuellement par le secteur automobile, que ce soit en France ou en Europe, résultent d'une combinaison de facteurs d'ordre conjoncturel et structurel, agissant à court, moyen et long termes.

a) Un recul des ventes brutal et persistant depuis la crise de la Covid

La voiture représente actuellement quasiment deux tiers des mobilités des Français, que ce soit en termes de nombre de déplacements, en temps de transport ou en kilomètres parcourus. Elle est majoritaire pour les déplacements jusqu'à 1 000 km.

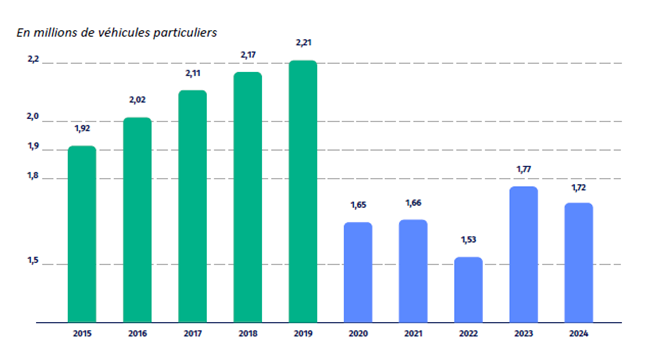

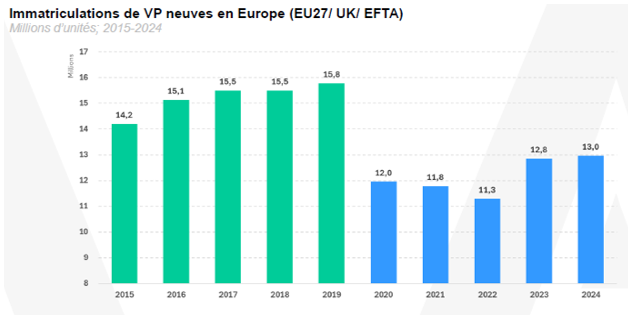

Pourtant, après avoir connu un pic dans les années qui ont immédiatement précédé la crise sanitaire de 2020-2021, avec respectivement plus de 2,2 M et près de 16 M de véhicules particuliers neufs vendus1(*), les marchés automobiles français et européen ont connu après la crise sanitaire une chute brutale et durable des ventes : malgré un léger mieux à partir de 2023, ces dernières s'élevaient respectivement, en 2024, à 1,7 M (- 22 %) et 13 M (- 18 %). À court terme, la pandémie de Covid-19 a en effet profondément perturbé les chaînes d'approvisionnement mondiales, tout en provoquant un net recul de la demande : entre 2019 et 2024, le marché automobile européen a enregistré une perte de plus 2 millions d'unités, soit l'équivalent du marché français2(*).

Évolution du marché français pour les véhicules particuliers (2015-2024)

Source : PFA

Évolution du marché

européen

(Union européenne, Royaume-Uni, Islande,

Liechtenstein, Norvège

et Suisse) pour les véhicules

particuliers neufs (2015-2024)

Source : PFA

Selon les chiffres les plus récents de la PFA3(*), la tendance est à nouveau à la baisse en 2025, avec un marché français des véhicules particuliers neufs en baisse de 7,9 % au premier semestre 2025 par rapport au premier semestre 2024.

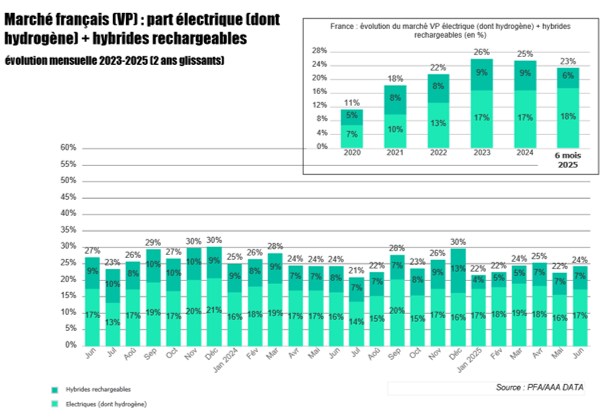

b) Un décollage moins vigoureux qu'escompté des ventes de véhicules électriques

La baisse agrégée des ventes de véhicules particuliers ces dernières années s'explique notamment par le décollage moins vigoureux qu'espéré des ventes de véhicules électriques, dont le développement est pourtant encouragé par la réglementation européenne4(*). Quasiment inexistants il y a une dizaine d'années, ces derniers représentent actuellement plus d'un tiers des ventes de véhicules neufs, mais leur part a désormais tendance à stagner.

Plus précisément, en mars 2025, les immatriculations de voitures neuves en France se répartissent comme suit5(*) :

|

Véhicules thermiques (essence et diesel) |

26 % |

71,7 % |

|

Véhicules hybrides non rechargeables (essence et diesel) |

45,7 % |

|

|

Véhicules hybrides rechargeables |

5,3 % |

24,2 % |

|

Véhicules électriques |

18,9 % |

Au cours des derniers mois, le marché automobile français a été marqué par une baisse significative des ventes des véhicules thermiques (essence et diesel), au profit de motorisations hybrides (rechargeables et non rechargeables), tandis que la part des véhicules « tout électrique » s'est stabilisée. Pour la première fois, en 2024, l'hybride est devenue la motorisation la plus vendue. Toutefois, les baisses les plus récentes ont affecté particulièrement les véhicules électriques (tout électrique et hybrides rechargeables), dont la part est passée de 26 % en 2023 à 23 % sur les six premiers mois de l'année 2025.

Source : PFA, données mensuelles juin 2025

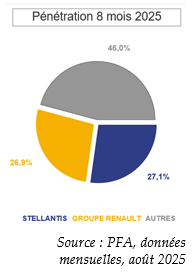

Malgré ces réelles difficultés, les constructeurs français demeurent en bonne place sur le marché français, puisque Stellantis et Renault assurent à eux deux plus de la moitié des ventes de véhicules particuliers neufs en France, avec notamment les marques Renault (14,9 %), Peugeot (13,4 %) et Dacia (9,4 %), suivies de près par Toyota - seule marque étrangère dans le « top 5 » (7,4 %) - et Citroën (5 %).

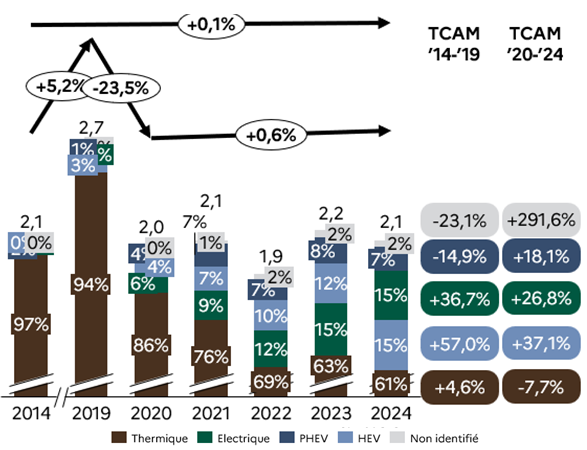

Évolution des ventes de véhicules particuliers par motorisation6(*) (2014-2024)

Source : DGE (données Inovev). Données Inovev retraitées par la DGE

2. ... une concurrence internationale accrue...

L'industrie automobile a longtemps été caractérisée par une structure hautement oligopolistique, avec un petit nombre de producteurs, issus d'un petit nombre de pays aux économies avancées : en 2005 encore, 80 % de la production mondiale était assurée par seulement 11 pays7(*).

Les évolutions technologiques récentes - type de motorisation et place croissante du logiciel - ont profondément modifié cet état de fait.

Pionnier du véhicule électrique, l'Américain Tesla a longtemps dominé le marché européen sur ce segment. En dépit de la brusque décrue des ventes observée au premier semestre 2025, en raison de la mauvaise image de son patron Elon Musk en Europe, l'entreprise profite encore des surcapacités de son usine de Shanghai pour vendre de gros volumes sur le marché européen (950 000 véhicules électriques importés en Europe depuis Shanghai en 2024).

Néanmoins, le principal compétiteur, pour les années à venir, des constructeurs européens sur leur propre marché est la Chine, qui s'est érigée en quelques années comme l'acteur principal de la transition électrique. En 2023, la Chine assurait ainsi 62 % de la production mondiale de véhicules électriques, et 78 % de la production de batteries pour l'automobile, ce qui en fait le leader incontesté dans ce domaine, au niveau mondial.

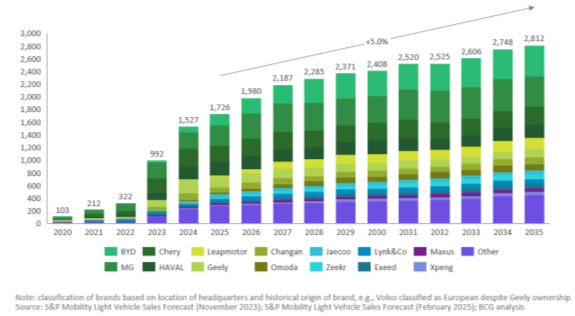

Même si la part de marché des constructeurs chinois en Europe est encore limitée à environ 5 %8(*) du total, la courbe de croissance est exponentielle, en particulier dans l'électrique, où elle atteint un quart9(*). Rien qu'entre 2021 et 2023, les exportations de voitures chinoises au niveau mondial ont bondi de 2 à presque 9 millions, ce qui place également la Chine au premier rang des exportateurs dans le secteur. Les véhicules électriques représentent un quart des exportations de voitures chinoises10(*). D'après les chiffres fournis par Business France, la plus forte progression pour les importations de véhicules en Europe par rapport à 2019 concerne la Chine, avec une augmentation de... + 1 591,3 % !

Évolution des ventes de véhicules

légers chinois en Europe

(historique et projections, en milliers

d'unités)

Source : Boston Consulting Group (gracieusement fourni par X. Mosquet)

Selon les projections de l'Association des constructeurs européens d'automobiles (Acea), la part des véhicules électriques sur le marché européen pourrait atteindre 30 % d'ici 2030.

(1) Une irrésistible compétitivité prix ?

Les raisons de la percée des Chinois sur le marché automobile européen sont à rechercher en premier lieu dans la compétitivité des prix pratiqués : selon Xavier Mosquet, spécialiste de l'industrie automobile auditionné par les rapporteurs, les véhicules électriques chinois sont vendus en moyenne, en Europe, entre 5 000 et 10 000 € moins chers que des véhicules équivalents produits en Europe, soit un différentiel de prix moyen de 30 %.

Plusieurs facteurs expliquent cet écart de prix, et en premier lieu :

- une politique industrielle volontariste de développement : le plan « Made in China 2025 », dévoilé en 2015, reconnaissait déjà l'importance pour la Chine de produire des « new energy vehicles » (« véhicules à énergie nouvelle ») pour développer l'économie du pays11(*). Contrairement à l'Union européenne et même aux États-Unis, la politique d'électrification, en Chine, n'a pas d'abord été pensée en raison de son impact environnemental, mais a été, selon les mots employés par X. Mosquet, « entièrement guidée par une volonté d'indépendance énergétique et une politique industrielle »12(*). Cette volonté politique de développer une industrie automobile nationale, notamment électrique, se traduit par toute une série de facilités accordées au secteur, notamment un accès facilité au capital, y compris au capital public : depuis 2010, l'administration chinoise aurait fourni plus de 230 Md$13(*) d'aides directes au marché de l'électrique, dont l'essentiel en avantages à l'achat aux consommateurs, et 25 Md$ d'aides en R&D14(*) ;

- des capacités de mobilisation du capital humain sans commune mesure avec la situation européenne : ainsi qu'a pu le constater sur place la délégation de la commission des affaires économiques qui s'est rendue en Chine en septembre 2024, l'industrie automobile chinoise est marquée par le gigantisme. Dans ce domaine, les paramètres de production chinois diffèrent profondément de ceux qui prévalent en Europe, tant en termes de nombre de travailleurs mobilisables que de durée de travail ou d'infrastructures de production : l'usine du constructeur BYD à Shanghai se déploie ainsi sur environ 6 km sur 5.

La combinaison de ces facteurs débouche sur une capacité annuelle de production de véhicules évaluée à environ 40 M, dont 15 M de véhicules électriques, pour une capacité d'absorption du marché domestique chinois de 30 M de véhicules, dont un peu plus de 8 M de véhicules électriques. Cette surcapacité installée et entretenue ne concerne d'ailleurs pas uniquement les véhicules finis, mais l'ensemble de la chaîne de valeur, comme l'avait par exemple exposé devant la commission des affaires économiques Florent Menegaux, président de Michelon, lors de son audition le 22 février 2025.

La fermeture du marché états-unien aux exportations chinoises risque d'ailleurs d'augmenter cet effet « surcapacité », au détriment de l'Europe, que les véhicules chinois inondent le marché européen ou soient détournés vers d'autres marchés tiers où ils entreront en concurrence avec les productions européennes : au premier semestre 2025, tous secteurs confondus, les exportations industrielles chinoises ont ainsi augmenté de 26 % vers l'Afrique et de 23 % vers les pays de l'Association des nations de l'Asie du Sud-Est (Asean)15(*).

D'autres facteurs, moins directement liés aux caractéristiques démographiques ou de régime de la Chine, entrent en outre en ligne de compte :

- des batteries peu coûteuses, du fait de l'avance nationale dans ce secteur, mais aussi de l'intégration par certains constructeurs de la fabrication de batteries : représentative de la très forte intégration verticale des entreprises automobiles chinoises, BYD produit par exemple l'ensemble de ses composantes, à l'exception des pneus et des vitres ;

- des cycles de développement plus courts (18 mois à deux ans estimés pour « sortir » un nouveau modèle, contre encore trois à cinq ans en France16(*)).

(2) Une incontestable avance technologique

En plus de leur caractère bon marché, les véhicules électriques chinois se distinguent par une incontestable avance technologique : selon un cadre de l'Association des constructeurs européens d'automobiles (Acea), entendu par les rapporteurs à Bruxelles, les constructeurs chinois auraient « vingt ans d'avance » sur leurs compétiteurs européens sur quasiment toutes les technologies électriques et numériques, notamment en ce qui concerne les performances des batteries (autonomie, temps de recharge et infrastructure de recharge), l'utilisation du logiciel (y compris les véhicules autonomes), et l'expérience utilisateur (interfaces homme-machine et systèmes de navigation).

Les industriels chinois, tant constructeurs qu'équipementiers, se distinguent en outre par une R&D active, puissante et généreusement financée, capable de produire de manière répétée des innovations de conception.

3. ... et un marché mondial au ralenti

De plus en plus mondialisée, l'industrie automobile est de ce fait d'autant plus vulnérable aux chocs asymétriques.

a) La contraction du marché en Chine déstabilise les acteurs européens

Premier producteur mondial, la Chine est également devenue le premier marché automobile mondial, avec 30 millions de voitures vendues annuellement, dont 50 % de véhicules électriques, soit près du double du marché européen.

Terrain de jeu historiquement privilégié par les constructeurs allemands, plutôt que par les Français, le marché intérieur chinois voit cependant la part des acteurs étrangers se réduire drastiquement depuis quelques années, au profit des nouveaux constructeurs chinois, puisqu'elle est passée de 57 % en 2020 à seulement 44 % en 2024. Cette dynamique, couplée au ralentissement général des ventes sur le marché chinois, s'est traduite par une brusque diminution des ventes pour les constructeurs européens. Traditionnellement bien implanté en Chine, Volkswagen Group France, interrogé par les rapporteurs, a fait état de ventes en fort recul en Chine, impactées par une concurrence accrue, une baisse drastique des prix et une accélération de l'électrification de l'offre. La presse s'est également fait l'écho, durant l'été 2025, des difficultés de Porsche et Mercedes-Benz, notamment du fait de la « contraction drastique du marché en Chine », selon Oliver Blume, patron de Porsche17(*).

Source : Valeo

Si les constructeurs français sont moins impactés par cette nouvelle donne en Chine, les grands équipementiers français sont davantage exposés : évoluant dans un monde très mondialisé, présent dans 28 pays et fort de plus de 100 000 collaborateurs dans le monde entier, l'équipementier Valeo a par exemple indiqué comporter parmi ses principaux clients à la fois des constructeurs européens (groupe Volkswagen, Renault Group, Stellantis, Mercedes-Benz et BMW), mais aussi des constructeurs internationaux comme General Motors, Ford, Toyota, Hyndai-Kai, Honda, Nissan, BYD et d'autres constructeurs chinois en forte croissance.

La même situation se retrouve chez la plupart des équipementiers, comme l'illustre par exemple le graphique ci-dessous en ce qui concerne l'équipementier Lisi, équipementier produisant des fixations métalliques (fournisseur notamment de l'Allemand ZF, Stellantis, Renault et Volvo), entendu également par les rapporteurs dans le cadre de la mission.

Source : Lisi

b) La fermeture du marché américain pourrait également avoir un profond effet déstabilisateur

Les États-Unis - avant les annonces du président Trump relatives aux droits de douane - et l'Inde étaient en revanche vus comme des relais de croissance, cette dernière grâce en particulier à une meilleure stabilité politique et à une dynamique commerciale de relance de la consommation.

Avant les « tarifs Trump », les exportations européennes de voitures vers les États-Unis étaient soumises à des droits de douane de 2,5 %. Relevé temporairement de 25 % (taux qui s'ajoutait au taux antérieur) en avril 2025, ce taux a été fixé à 15 %, à compter du 1er août, dans le cadre de l'accord entre les États-Unis et l'Union européenne annoncé le 27 juillet 202518(*).

La guerre douanière déclenchée par le président américain Donald Trump pourrait donc affecter fortement l'industrie automobile européenne. Le surplus commercial européen avec les États-Unis était en effet, avant le relèvement des taux, de plus de 30 Md€, un cinquième des exportations européennes de véhicules se faisant vers les États-Unis (soit environ 730 000 véhicules, selon Business France, en 2024). Les effets peuvent être à la fois directs, en restreignant l'accès au marché américain, et indirects, en détournant les productions de pays tiers empêchées d'accéder au marché américain vers l'Europe, ou encore vers des pays tiers où elles entreraient alors en concurrence avec les productions européennes.

Selon les informations transmises par la presse, Stellantis chiffrait à mi-année à 300 millions d'euros sur le seul premier semestre 2025 les pertes liées à la guerre commerciale ouverte par Donald Trump au printemps 2025, et Volkswagen à 1,3 milliard d'euros19(*).

Les véhicules exportés vers les États-Unis étant essentiellement des véhicules haut de gamme thermiques et hybrides avec un fort taux d'équipements, les constructeurs allemands seront les plus impactés, mais indirectement, tous les équipementiers qui les fournissent en subiront les répercussions.

* 1 Chiffres fournis par la Plateforme automobile (PFA).

* 2 Chiffres X. Mosquet.

* 3 PFA, données mensuelles du marché.

* 4 Cf. ci-dessous, p. II.B.1, p. 54.

* 5 Statistique publique de l'énergie, des transports, du logement et de l'environnement.

Les différents types de motorisation électriques sont détaillés en Annexe 2, p. 124.

* 6 Les différents types de motorisation électriques sont détaillés en Annexe 2, p. 124.

* 7 Sturgeon et al. 2008, « Value chains, networks, and clusters : refraiming the global automotive industry », Journal of Economic Geography, mai 2008, vol. 8, n° 3, p. 297-321.

* 8 Chiffres fournis par X. Mosquet.

* 9 Tommaso Pardi, « Is Electrification an Opportunity or a Threat ? The French Automotive Industry at the Crossroads », in Global Shifts in the Automotive Sector Markets. Firms and Technologies in the Age of Geopolitical Disruption, éd. Martin Krzywdzinski, Grzegorz Lechowski, Tommaso Pardi et John Humphrey, 2025, p. 162 (ci-après respectivement Pardi 2025 et Krzywdzinski et al. 2025).

* 10 Krzywdzinski et al. 2025, p. 359 et 360.

* 11 Sur la politique chinoise de politique industrielle dans l'automobile, voir notamment Boy Lüthje & Wei Zhao, « Between Covid and Geopolitics : Emerging Production Networks in the New Energy Vehicle Industry in China », in Grzegorz et al. 2025, op. cit., p. 203-228.

* 12 Compte tenu du mix énergétique chinois, l'impact de l'électrification en matière de CO2 est d'ailleurs négligeable : un véhicule électrique produit en Chine et utilisé en Chine émet à peu près autant de CO2 qu'un véhicule à essence.

* 13 Estimations citées par Verkor et autres.

* 14 Marc Alochet , Bernard Jullien, Samuel Klebaner et Tommaso Pardi, « Légère et abordable : les clés d'une voiture électrique à succès », La Fabrique de l'industrie, 2004 (ci-après Alochet et al. 2024), p. 71, parle d'« au moins 110-160 Md€ pour la partie visible de l'iceberg à fin 2022.

* 15 Le Figaro, 20 septembre 2025.

* 16 Nicolas Tcheng, responsable des affaires publiques chez Renault.

* 17 https://www.lemonde.fr/economie/article/2025/07/30/en-allemagne-les-rois-du-luxe-automobile-porsche-et-mercedes-benz-s-enfoncent-dans-la-crise_6625562_3234.html

* 18 Pour rappel, les États-Unis ont quadruplé en mai 2024 les droits de douane sur les importations de véhicules électriques fabriqués en Chine, pour les porter à 100 %.

Par comparaison, selon les informations fournies par la DG Trade de la Commission européenne, la Chine applique un taux de 15 % aux importations de véhicules européens.

* 19 https://www.lemonde.fr/economie/article/2025/07/28/droits-de-douane-des-premiers-impacts-douloureux-pour-les-entreprises-de-l-automobile-du-textile-et-de-la-chimie_6624 767_3234.html