II. MESURES D'URGENCE POUR L'INDUSTRIE AUTOMOBILE

A. PROTÉGER LE MARCHÉ EUROPÉEN POUR LAISSER LE TEMPS À L'INDUSTRIE FRANÇAISE ET EUROPÉENNE DE RATTRAPER SON RETARD

1. Protéger les constructeurs et les équipementiers de la concurrence étrangère

a) Des barrières douanières ont déjà été mises en place, pour contrer la concurrence déloyale et le dumping, mais elles demeurent insuffisantes

(1) L'Union européenne a instauré des droits anti-subvention...

Le droit européen, en accord avec les règles de l'Organisation mondiale du commerce (OMC), permet sous certaines conditions d'imposer des droits de douane supplémentaires sur les importations dans l'Union européenne, lorsqu'elles menacent de causer un préjudice économique aux producteurs de l'Union, et que ce préjudice découle de pratiques jugées déloyales, qu'il s'agisse de pratiques de dumping42(*) (pratique qui consiste à vendre sur les marchés extérieurs à des prix inférieurs à ceux du marché national, ou même inférieurs au prix de revient) ou de subventionnement indu43(*). Ces droits de douane supplémentaires visent à rétablir une concurrence loyale entre les produits importés des pays tiers et les produits fabriqués dans l'Union.

En ce qui concerne les subventions indues, les droits de douane compensatoires qui peuvent être imposés correspondent au niveau de la marge de subvention dont l'existence a été établie.

En ce qui concerne les importations d'automobiles, l'Union européenne a, après s'être auto-saisie et avoir ouvert une enquête pour pratiques commerciales anticoncurrentielles en octobre 2023, édicté en juillet 2024 des mesures provisoires (devenues définitives en octobre) de relèvement des droits de douane contre certaines productions extra-européennes, allant de 7,8 % pour Tesla à 35,3 % pour les entreprises non-coopérantes, notamment le Chinois SAIC44(*).

Suite à l'imposition de ces mesures, les volumes d'importation de véhicules chinois ont diminué de près de 20 % : la part de marché des importations chinoises sur le marché européen, qui avait atteint 27 %, se situe à présent légèrement en-dessous de 20 %. La Commission n'a observé aucune augmentation significative du prix des véhicules chinois vendus sur le marché européen45(*).

Pour rappel, au-delà de l'Union européenne, d'autres pays comme le Brésil, le Canada, la Turquie et les États-Unis (taxe de 100 % avant même les récents relèvements) ont également imposé des droits de douane supplémentaires sur les importations de véhicules électriques chinois.

Pour utiles qu'ils soient, ces droits compensateurs sont cependant arrivés trop tard, et leur champ d'application demeure trop limité, puisqu'ils ne s'appliquent qu'aux produits finis, et non aux importations de composants, ni même aux véhicules semi-finis : le député européen François Kalfon, interrogé par les rapporteurs, a cité le cas de conteneurs remplis de voitures chinoises en attente d'entrée sur le territoire européen, auxquelles ne manquaient que les quatre roues, ce qui leur permettait d'échapper aux barrières douanières. Aucun droit compensateur ne touche notamment les batteries, qui bénéficient d'un taux de 1,3 % seulement. Enfin, ces droits compensateurs ne concernent que les véhicules « tout électrique » (y compris lorsqu'ils sont équipés de prolongateurs d'autonomie), à l'exclusion notamment des véhicules hybrides, sur lesquels les importations chinoises sont également en forte progression.

En outre, la Commission n'a activé contre les véhicules chinois que l'outil anti-subvention, et non pas l'outil antidumping, qui, de l'avis de nombreux experts, aurait sans aucun doute également pu être mobilisé.

De fait, comme l'a exposé aux rapporteurs Denis Redonnet, directeur général adjoint à la DG Trade, la réaction de la Commission avait comme unique objet de rééquilibrer les prix, et non pas de fermer le marché européen aux producteurs chinois. Il a également indiqué que la position de la Commission vis-à-vis des États-Unis était également d'assurer des règles du jeu équitables (dites souvent : « level playing-field »).

(2) ... mais ces derniers ne suffiront pas à sauver l'industrie européenne

Au vu des limites de la doctrine européenne sur les droits de douane, dictée par un respect scrupuleux des règles de l'OMC, il semble indispensable, comme l'a exprimé aux rapporteurs M. Olivier Prost, avocat spécialiste du commerce international et conseiller du commerce extérieur, de « réinventer l'équilibre entre commerce international et politique industrielle », que l'OMC n'a selon lui pas su préserver, et ce, en exploitant toute la palette des outils juridiques de commerce international, « des instruments de défense commerciale aux règles d'origine, en passant par les règles d'accès aux marchés, la réciprocité ou encore le contenu local ».

À sa suite, même si les rapporteurs demeurent attachés au cadre du multilatéralisme et de l'ouverture réciproque des marchés, ils estiment légitime de s'interroger sur le respect unilatéral par l'Union européenne de ces règles.

Pour O. Prost en effet, « les règles de l'OMC sont extrêmement flexibles et [...] tant les États-Unis que la Chine ont constamment testé les limites de cette flexibilité pour adopter des mesures servant leurs intérêts économiques, que ce soit protection de la sécurité intérieure, objectifs environnementaux ou sociaux. Il serait difficile de comprendre pourquoi l'Europe n'utiliserait pas les mêmes flexibilités pour protéger des industries stratégiques, assumer ses objectifs climatiques et maintenir son modèle social ».

Par conséquent, les rapporteurs recommandent d'imposer des barrières douanières massives vis-à-vis des acteurs chinois de l'industrie automobile - comme, du reste, la Chine l'a fait elle-même dans les années 2000 - afin de protéger l'industrie européenne, et en particulier l'industrie naissante des batteries et du véhicule électrique, le temps que ces dernières arrivent à maturité, en assumant un effet d'éviction temporaire du marché européen des constructeurs chinois. Il s'agit d'un outil indispensable pour obliger les acteurs chinois à s'implanter en Europe, et à faire bénéficier les acteurs européens de transferts de technologie46(*). Les lacunes de régulation ou la régulation très partielle par l'OMC de nombreux domaines comme l'investissement, la fiscalité, les subventions industrielles ou encore les marchés publics47(*), justifient pleinement cette politique.

Même si, compte tenu de l'instabilité actuelle des taux douaniers, toute proposition chiffrée demeure hasardeuse, les marges importantes des constructeurs chinois sur le marché européen imposent que ces relèvements soient massifs, faute de quoi les constructeurs chinois pourront maintenir leurs importations en Europe en « rognant » sur leurs marges.

Il sera en outre indispensable de s'assurer que ces nouveaux droits de douane seront respectés, en renforçant les contrôles pour éviter toutes sortes de fraudes (fraudes à l'origine, à la classification douanière, à l'évaluation en douane...), et trouver des parades contre l'établissement d'usines « tournevis » destinées à les contrecarrer48(*). Ils devront en outre s'appliquer, pour ne pas pouvoir être contournés, à toute une série de composants-clés.

Ces droits de douane devront en revanche être strictement temporaires, en donnant de la visibilité aux industriels sur l'échéance de leur disparition progressive. En effet, ainsi que l'a souligné également Olivier Prost devant les rapporteurs, « vouloir traiter le défi industriel chinois n'exonère en rien les Français et les Européens de faire "le ménage chez eux", bien au contraire ». Pour soutenir la dynamique de montée en puissance des industriels européens, et l'innovation, notamment dans l'électrique, et, de manière plus globale, renforcer leur compétitivité, les quelque 500 M€ déjà récoltés par l'imposition de surtaxes à l'entrée de véhicules tiers dans l'Union - selon la DG Trade - pourraient être utilisés pour soutenir la filière.

En effet, sur le long terme, les mécanismes tels que les droits compensateurs apparaissent généralement peu adaptés pour renforcer durablement la compétitivité de l'industrie automobile européenne : une durée excessivement prolongée de ces droits renforcés ne ferait qu'accentuer le retard européen et creuser l'écart de compétitivité. Chance pour le consommateur européen, l'arrivée de nouveaux concurrents extra-européens plus performants et compétitifs constitue également pour les industriels européens, comme l'a souligné devant les rapporteurs l'un des constructeurs interrogés, un levier puissant d'innovation et de progrès technologique.

C'est d'ailleurs pour cette raison que l'Acea, et plusieurs industriels allemands, plus exposés en Chine, sont réservés sur une telle proposition. Pour elle, les barrières douanières ne pourront découler que sur des « ghettos technologiques », et desservir in fine l'industrie européenne.

Les sous-traitants français soutiennent en revanche farouchement cette méthode.

Recommandation n° 4 : Relever les droits de douane sur les véhicules électriques chinois afin de limiter drastiquement les importations et de rétablir une concurrence équitable sur le marché européen, le temps que les acteurs européens se « mettent à niveau ».

2. Favoriser les contenus européens pour les véhicules vendus en Europe

a) L'instauration d'un contenu local et le renforcement de la solidarité de filière

(1) Une augmentation exponentielle des composants extra-européens dans les véhicules européens

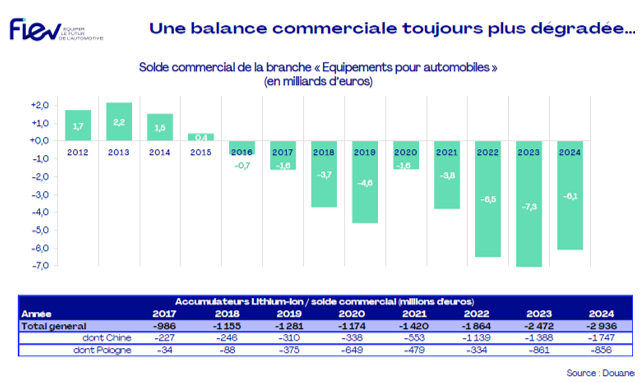

Du fait des fortes pressions exercées par les constructeurs sur les coûts, les importations de pièces automobiles en provenance de Chine n'ont cessé d'augmenter au cours des dix dernières années. Le déficit de l'Union européenne sur les pièces détachées avec la Chine en 2024 est de 1,6 M€ hors batteries (21 Md€) si l'on inclut les batteries, contre un excédent de 7,7 Md€ en 2014. Si l'on exclut l'Allemagne, le déficit pour tous les autres pays de l'Union en 2024 est de 7,6 M€ (contre 0,5 M€ en 2014). Même pour l'Allemagne, qui bénéficie de volumes importants de voitures allemandes exportées et fabriquées en Chine, l'excédent commercial des pièces automobiles avec la Chine a diminué de 2,2 milliards d'euros depuis 2014.

En France également, les statistiques du commerce extérieur montrent clairement que la part des importations extra-européennes augmente, pour toute une série d'équipements (même si cette part de sourçage extra-européen demeure pour l'instant inférieure à 20 %). Selon une enquête menée par la Fiev auprès de 35 équipementiers produisant en France, 85 % d'entre eux ont fait l'objet ou identifié un risque de « dessourcing »49(*) en France et en Europe, au profit de concurrents basés dans les pays à bas coût.

Selon Christophe Périllat, directeur général de Valeo, le contenu européen est de 90 % sur les véhicules thermiques, mais n'est plus que de 40 % à 60 % sur les véhicules électriques.

Une étude toute récente commandée par le Clepa, syndicat européen des équipementiers, confirme que l'industrie européenne des composants automobiles pourrait perdre près du quart de sa valeur créée et 350 000 emplois d'ici 2030, en l'absence de réaction.

Source : Fiev

(2) Instaurer un pourcentage minimal de contenu européen pour les véhicules vendus en Europe

Afin d'éviter un bouleversement encore plus massif de la chaîne d'approvisionnement, plusieurs des acteurs interrogés par les rapporteurs, tant équipementiers qu'économistes, ont suggéré l'instauration d'un pourcentage minimal de contenu européen dans les véhicules vendus en Europe, oscillant entre 75 % et 80 %.

À l'initiative de Christophe Périllat (Valeo), les trois premiers équipementiers français (Valeo, Forvia et OPmobility) ont, avec leurs homologues italiens (Brembo et Adler Plastic), demandé officiellement à la Commission européenne l'instauration d'un tel seuil de « contenu local » dans les voitures vendues en Europe.

Les rapporteurs soutiennent cette demande, et s'appuient pour cela sur une étude du Groupe d'études et de recherche permanent sur l'industrie et les salariés de l'automobile (Gerpisa) qui démontre qu'entre 2009 et 2024, plus de 5 000 politiques de contenu local ont été mises en place, sur tous les marchés, dont moins de 1 % en Europe (principalement, outre la Chine (notamment sur les batteries et les semi-conducteurs) au Brésil, aux États-Unis, en Inde, en Arabie saoudite, en Indonésie, en Russie et au Canada)50(*), avec une accélération dans la période post-Covid. Au sein de l'accord de libre-échange nord-américain, les États-Unis imposent au Mexique et au Canada un seuil de contenu minimal, tout comme la Chine, qui impose fréquemment une production locale, voire, pour les acteurs étrangers, une co-entreprise avec des acteurs chinois. De même, l'Accord de coopération commerciale avec le Royaume-Uni oblige à l'utilisation de matériaux actifs de cathode d'origine européenne pour bénéficier d'une exonération de droits de douane sur les véhicules électriques exportés, ce qui a eu un impact positif sur les décisions d'investissement dans ce domaine.

Selon la même étude du Gerpisa, 14 % de ces politiques concernent l'industrie automobile. Les auteurs de l'étude n'ont en outre trouvé aucune preuve d'augmentation des prix ou de réduction de la compétitivité internationale à long terme suite à la mise en place de ces politiques.

Les rapporteurs soutiennent donc cette initiative, remarquant d'ailleurs que le renforcement des droits de douane aux États-Unis, en rendant l'accès au marché européen plus crucial pour les acteurs évincés du marché états-unien, crée des conditions favorables pour la mettre en place.

Ils soulignent en outre que ces règles de contenu européen doivent concerner non seulement les véhicules électriques et les batteries, mais également l'ensemble des équipements automobiles, et non uniquement les batteries, comme le prévoit pour l'instant le plan d'action industriel en faveur de l'industrie automobile de la Commission européenne. Cette dernière représente en effet 30 à 40 % « seulement » de la valeur d'un véhicule électrique, ce qui laisserait « sur le banc » l'ensemble des autres équipementiers. Compte tenu de l'état des marchés sur les matières premières par exemple, il serait illusoire d'exiger dans l'immédiat un taux trop élevé en ce qui concerne les batteries.

Elles devront également s'appliquer aux équipements automobiles spécifiques aux véhicules thermiques : comme l'ont indiqué aux rapporteurs les équipementiers auditionnés, dans les difficultés de court terme des équipementiers (3-5 ans), ce sont ces équipements thermiques qui assurent le plus gros des revenus, plus des trois quarts des ventes de véhicules neufs concernant encore des véhicules thermiques.

En outre, imposer un seuil trop bas serait sans effet puisque, selon la DGE, 40 % des pièces d'une voiture sont de toute façon produites localement, car elles sont difficilement transportables (grosses pièces d'emboutissage, des pare-chocs, sièges assemblés, planches de bord, panneaux de porte assemblés ou système d'échappements).

Ces mesures de contenu local pourraient soit prendre la forme d'obligations directes sur les constructeurs, soit de conditions pour l'obtention de certains financements ou marchés nationaux ou européens. (la Fiev recommande par exemple de les utiliser notamment dans les marchés publics, les programmes de décarbonation des flottes d'entreprise, les politiques d'incitation à l'achat de véhicules zéro émission).

Elles ne pourraient dans tous les cas, entrer en vigueur que dans plusieurs années, le sourçage, dans l'industrie automobile, se faisant à 3 à 5 ans.

(3) Une solution non consensuelle

Si elle est fortement soutenue par les équipementiers français, cette solution ne fait pas l'unanimité, ni au sein de la filière ni entre États membres.

Matthias Zink, président-directeur général de l'équipementier allemand Schaeffler, ou Ola Källenius, président de Mercedes-Benz, ont ainsi plusieurs fois exposé dans la presse les éventuels impacts d'une telle stratégie sur leurs propres chaînes d'approvisionnement, craignant des mesures de rétorsion de la part de la Chine, d'autant plus préjudiciable que l'industrie automobile européenne a besoin de certains matériaux qui ne sont produits qu'en Chine.

Comme eux, Volkswagen a fait part aux rapporteurs de ses réticences face à cette solution, contraire selon lui aux règles de libre-échange, tout comme Toyota, dont les représentants ont indiqué aux rapporteurs qu'« il ne faut pas empêcher les constructeurs de se fournir là où ils veulent ». Il y a un équilibre à trouver entre ne pas trop contraindre les constructeurs dans la réduction de leurs coûts, et ces enjeux. De même, Toyota indique qu'elle « n'encourag[e] pas les mesures protectionnistes : les partenariats stratégiques et le maintien d'un environnement de marché concurrentiel étant nécessaires pour renforcer la sécurité de l'approvisionnement à long terme ». Forte de son expérience, Toyota estime ainsi que « l'industrie construira la chaîne d'approvisionnement locale dès que le marché atteindra une dimension critique », en s'appuyant sur le cas des HEV Toyota, initialement importées du Japon, et pour lesquels Toyota a localisé sa production dans l'Union européenne dès que la demande locale a atteint un certain niveau.

Les acteurs allemands ne sont pas les seuls à être précautionneux : les Scandinaves et les Pays-Bas, attachés au multilatéralisme, veulent aussi que l'Europe se tienne aux règles de l'OMC.

De fait, François-Xavier Bellamy, député européen, a exposé aux rapporteurs combien cette solution paraît très « franco-française » à certains de nos partenaires européens moins en peine à l'export, et leur apparaît comme une pirouette pour compenser les insuffisances de la France en termes de compétitivité, et notamment de coût du travail.

Les rapporteurs notent d'ailleurs que les constructeurs français, qui « profitent » également des conditions avantageuses de production en Chine et se fournissent abondamment dans les pays à bas coût (Renault, historiquement français, produit désormais seulement 17 % de ses véhicules en France et réalise plus de 80 % de sa production hors d'Europe, son alliance stratégique avec Nissan et Mitsubishi renforçant son caractère international grâce à des chaînes logistiques et technologiques intégrées à l'échelle mondiale), sont restés discrets sur le sujet.

Cependant, les autres mesures de protection contre les importations chinoises semblent à ce stade insuffisamment efficaces. En ce qui concerne, par exemple, le mécanisme de « taxe carbone aux frontières », les réels progrès accomplis par les fournisseurs chinois en matière de décarbonation et le coût limité en CO2 du transport maritime l'empêchent de constituer un filtre efficace pour protéger la filière équipementière européenne - ceci étant valable également pour certains pays africains où les concurrents chinois sont installés en « nearshoring »51(*) (par exemple au Maroc qui a une énergie fort décarbonée).

Une autre critique contre le mécanisme met d'ailleurs en lumière les relations dégradées entre constructeurs et fournisseurs, et met en cause les stratégies des premiers. L'un des équipementiers interrogés a par exemple exposé que « les relations entre fournisseur et donneur d'ordre reposent sur des mises en concurrence régulières et des « demandes de gain de productivité » annuelles (i.e. réduction des coûts unitaires au cours du contrat) » et que pour les équipementiers, les incertitudes sur les volumes de production de chaque modèle « génèrent des surcoûts et des complexités (stop-and-go, recours à l'activité partielle, paiement partiel des dépenses de conception et d'investissement...) ».

Les syndicats interrogés par les rapporteurs se sont montrés particulièrement critiques des stratégies adoptées par les deux constructeurs français vis-à-vis des équipementiers, dénonçant pêle-mêle des conditions générales d'achat déséquilibrées ; une ingérence dans les stratégies d'implantations industrielles (en poussant les équipementiers à délocaliser vers le Maroc ou la Turquie) ; des baisses brutales des volumes, sans possibilité de compensation ; des hausses de volumes tout aussi brutales, sans délai de prévenance, nécessitant la mise en place d'heures supplémentaires, l'emploi d'intérimaires, et engendrant la désorganisation du travail ; des demandes tarifaires ne prenant pas en compte les hausses des coûts des matières premières et de l'énergie. De même Toyota estime qu'« [i]l est primordial de soutenir les fournisseurs de rang 1 à 5, avec une proximité géographique avec des sites de production. La désindustrialisation commence par la fuite des fournisseurs. Il faut éviter la situation qu'a connue l'Angleterre avec le départ de ses équipementiers ; pour rappel, les fournisseurs représentent 80 % du coût de la voiture ».

Pour autant, tous ne soutiennent pas l'idée d'un contenu local minimum : la CFTC notamment estime qu' « il faut laisser le marché relativement libre », et plutôt parier sur un « fabri-score » (équivalent de l'éco-score, avec en outre la prise en compte des conditions sociales de fabrication).

Ainsi, la modification des règles ne serait, pour eux, pas nécessaire, pour peu que les constructeurs « jouent le jeu ». Pour les rapporteurs, un rééquilibrage de la relation entre constructeurs et équipementiers serait d'autant plus bienvenu que la relation entre les constructeurs et les « grands équipementiers » ont récemment évolué d'une relation de donneur d'ordres à exécutant vers davantage de co-développement, ce qui favorise l'innovation. Les ingénieurs logiciels de Valeo sont par exemple co-localisés avec ceux de Renault pour le SDV. Renault et Valeo ont également travaillé étroitement avec leur équipe de design sur la R5 pour réinterpréter les lignes historiques de cette dernière, et notamment de ses systèmes d'éclairage, tout en s'adaptant à la réglementation et aux technologies actuelles.

« Mieux traiter » les équipementiers pourrait ainsi contribuer à accroître la compétitivité et le rythme d'innovation, dans un contexte de concurrence avec la Chine. Cela permettrait en outre aux constructeurs de s'assurer du maintien en Europe, sur le long terme, de capacité de fournitures nécessaires à leur propre activité.

Recommandation n° 5 : Imposer un contenu local européen pour les véhicules vendus en Europe, de l'ordre de 80 % pour les composants hors batterie, et fixer un objectif d'au moins 40 % des batteries utilisées dans les véhicules vendus en Europe produites localement, à partir de 2035.

b) Une mesure complémentaire : généraliser l'éco-score à l'échelle européenne

L'une des critiques souvent faites à la réglementation européenne est que, en s'intéressant uniquement aux émissions « à l'échappement », elle favorise les véhicules électriques - sur lesquels les constructeurs européens sont peu compétitifs - quel que soit leur lieu de production, sans prendre en compte les émissions tout au long du cycle de vie du véhicule, de la production à la revalorisation. En effet, alors que pour les véhicules thermiques, plus des trois quarts des émissions de gaz à effet de serre sont liées à leur usage, la production représentant moins d'un quart, pour les voitures électriques, c'est de l'ordre des trois quarts de l'impact climatique qui se concentrent sur la production du véhicule, tandis que l'usage émet peu de CO252(*).

Par conséquent, sur ce type de véhicules, l'analyse en cycle de vie (ACV) des émissions est particulièrement pertinente pour favoriser les productions localisées dans des États utilisant de l'énergie décarbonée : prendre en compte les émissions lors de la production amoindrit considérablement l'avantage environnemental représenté par les véhicules produits en Chine.

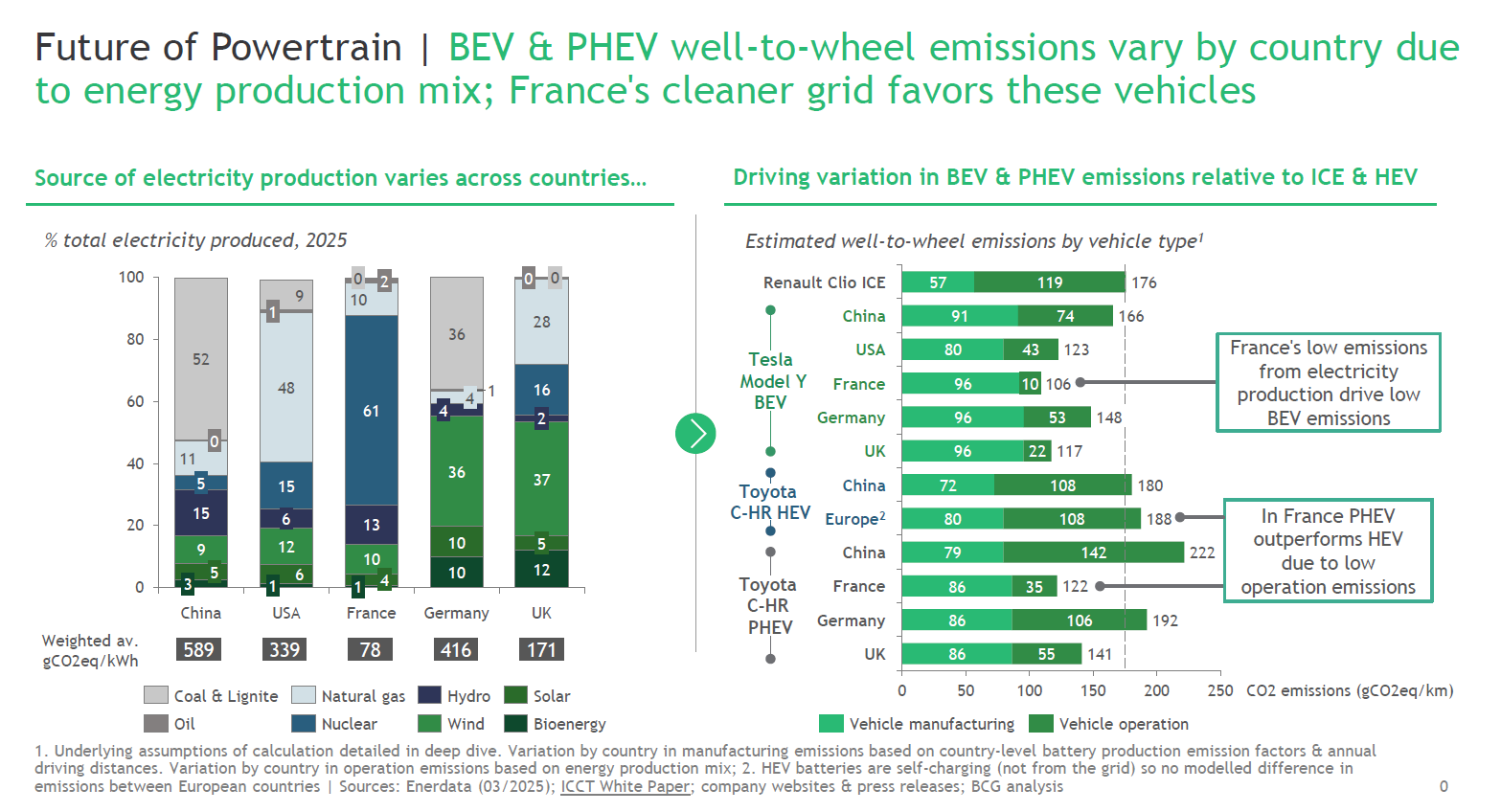

Émissions « du puits à la roue » des véhicules électriques et hybrides53(*)

Source : gracieusement fourni par Xavier Mosquet

Forte de son énergie nucléaire décarbonée, la France est particulièrement bien positionnée par rapport non seulement aux acteurs chinois, mais également à ses concurrents européens, dont elle excède les performances en matière d'émission de gaz à effet de serre, dans une approche « du puits à la roue », ainsi que le montre le graphe ci-dessus.

Pour cette raison, la PFA suggère de conditionner les aides en Europe à un contenu local significatif des véhicules permettant de concilier les enjeux écologiques (éco-conditionnalité), industriels et sociaux (souveraineté et emplois) avec le maintien d'un marché ouvert et compétitif.

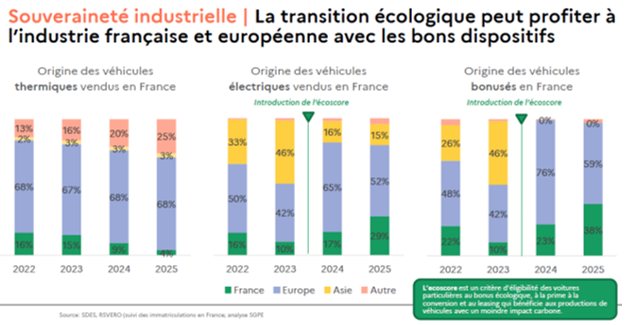

De fait, en France, les aides à l'achat de véhicule électrique ont intégré depuis la fin de l'année 2023 des critères environnementaux (éco-score) basés sur l'ACV, afin de mieux valoriser les productions réalisées en Europe, ce qui a permis, selon la DGE, de diviser par plus de deux la part des véhicules électriques vendus en France provenant de Chine.

Source : Secrétariat général à la planification écologique, avril 2025 (document fourni par A. Bigo)

Dans le même temps, la part des véhicules électriques fabriqués en France et vendus localement a augmenté significativement, passant de 17 % en 2024 à 29 % en 2025, tandis que les constructeurs français n'ont pas observé une évolution similaire à l'échelle mondiale, leurs ventes et parts de marché dans d'autres régions clés étant restées relativement stables.

Les rapporteurs estiment donc utile de légiférer au niveau européen sur le contenu CO2 de la production de véhicules, mais aussi de batteries, et d'autres productions clés comme l'acier, afin de mieux valoriser l'électricité nucléaire et de prendre en compte le mix énergétique très carboné de la Chine dans sa production de batteries. L'ONG T&E a également fait une proposition en ce sens, qui, au niveau européen, combinerait des critères d'efficacité énergétique (en kWh/100 km) et l'empreinte carbone de la batterie, de l'acier et de l'aluminium employés au stade de la production, qui représentent ensemble près des trois quarts de l'empreinte carbone des voitures électriques.

L'absence de critères communément acceptés et uniformément appliqués concernant un tel éco-score risque cependant d'entraîner une fragmentation du marché européen et une incertitude réglementaire susceptible de décourager les investissements dans la filière électrique. Aussi, les rapporteurs suggèrent la mise en place d'un éco-score harmonisé au niveau européen.

Recommandation n° 6 : Créer un éco-score européen harmonisé, intégrant, outre l'empreinte carbone à l'échappement, l'empreinte carbone de l'ensemble de la production du véhicule (a minima l'assemblage et la production des matériaux et composants clés), de la fabrication de la batterie et du transport.

* 42 Règlement (UE) 2016/1036 du Parlement européen et du Conseil du 8 juin 2016 relatif à la défense contre les importations qui font l'objet d'un dumping de la part de pays non membres de l'Union européenne.

* 43 Règlement (UE) 2016/1037 du Parlement européen et du Conseil du 8 juin 2016 relatif à la défense contre les importations qui font l'objet de subventions de la part de pays non membres de l'Union européenne.

* 44 Dans le détail : Tesla 7,8 %, BYD 17 %, groupe Geely (Mercedes, Volvo, Smart, Zeekr, Geely) 18,8 %, autres producteurs coopérants 20,7 %, SAIC et autres producteurs non coopérants 35,3 %.

* 45 Informations fournies par la DG Trade.

* 46 Cf. ci-dessous, III.B.1.a), p. 84.

* 47 Indication fournie par O. Prost.

* 48 Cf. ci-dessous, II.A.2, p. 45.

* 49 Baisses de la demande adressée aux équipementiers et sous-traitants, au profit d'autres équipementiers et sous-traitants implantés dans d'autres régions.

* 50 Cf. notamment Tommaso Pardi, Marc Alochet, Bernard Jullien et Alexandra Kuyo, Made in Europe. Local content policy for the European automotive industry, Actes du Gerpisa, n° 44, avril 2025 (ci-après Pardi et al. 2025).

* 51 Pratique consistant à rapprocher les infrastructures de production des lieux de consommation des produits.

* 52 Données fournies par A. Bigo, réponses à un questionnaire écrit.

* 53 Les différents types de motorisation électriques sont détaillés en Annexe 2, p. 124.