B. DES STRATÉGIES POUR RATTRAPER LE RETARD TECHNOLOGIQUE ACCUMULÉ

1. Soutenir le rattrapage technologique

a) Imposer aux acteurs extra-européens implantés en Europe des transferts de technologie

(1) La tentation des alliances avec les acteurs chinois : une fausse bonne idée ?

Ainsi qu'indiqué précédemment, et comme avait pu le constater sur place une délégation de la commission des affaires économiques lors de son déplacement en Chine en septembre 2024, les acteurs chinois de l'industrie automobile ont une avance technologique considérable sur les véhicules électriques, en raison de leurs performances non seulement sur les batteries et les technologies électriques proprement dites, mais également sur la numérisation des véhicules (certains « nouveaux constructeurs » comme Xiaomi étant d'ailleurs issus du monde de la tech).

Partant de ce constat, de nombreux constructeurs européens ont fait le pari d'accord de coopération avec des acteurs chinois, afin d'accélérer leur rattrapage sur ces technologies : Renault a des alliances avec Envision Energy (cellules et batteries), Minth (packs de batteries), Geely (pour la division thermique) et Dongfeng (pour le développement et la production de la Dacia Spring en Chine), tandis que Stellantis est associé à Leapmotor, pour la production de petites citadines en Chine et en Pologne, pour le marché européen.

Volkswagen, qui avait noué une coentreprise en Chine avec SAIC il y a 40 ans, fondant ainsi l'une des premières coentreprises internationales dans la région, a récemment prolongé cet accord de partenariat jusqu'en 2040, tout en le doublant d'un accord de coopération stratégique avec FAW pour la coentreprise FAW-Volkswagen, en vue de servir le marché chinois. Le constructeur a également signalé avoir signé un partenariat stratégique avec XPENG, en vue d'une coopération technologique à long terme dans les domaines de l'électromobilité, des logiciels et de la conduite autonome. L'entreprise développe également l'architecture électronique de ses véhicules en partenariat avec le Chinois XPeng en Chine.

Très favorable à des alliances avec les constructeurs chinois pour rattraper le retard technologique européen, l'Acea souligne cependant que les constructeurs, dans cette démarche, doivent se garder de toute naïveté.

Les rapporteurs partagent cette dernière appréciation, et estiment que ce type de partenariats risque au contraire de faire courir le risque d'une dépendance stratégique encore accrue à l'égard des acteurs chinois, sur toute la chaîne de valeur. Ainsi que l'exprimait l'universitaire spécialiste de l'automobile Tommaso Pardi au journal Le Monde dans une récente tribune, « [a]u lieu de structurer autour d'une politique industrielle européenne digne de ce nom une riposte collective au défi chinois, les constructeurs s'apprêtent à négocier, chacun de son côté, les conditions de la reddition, sous la forme de "collaborations stratégiques" ».

Peu confiants dans l'intention des acteurs chinois de partager effectivement leurs technologies les plus avancées à leurs concurrents européens, les rapporteurs estiment que cette stratégie risquerait, à terme, de les fragiliser encore davantage. À ce propos, l'un des acteurs majeurs de la filière, auditionné par les rapporteurs, a comparé la situation de l'industrie automobile européenne à celle de l'électronique grand public, il y a quelques années : ne resteraient en Europe, dans les années à venir, que les usines d'assemblage, tant qu'existeraient des barrières douanières ; à la levée de ces dernières, même ces usines d'assemblage seraient, à terme, délocalisées.

(2) Favoriser les implantations sur le sol européen et les transferts de technologies à grande échelle

Les rapporteurs estiment au contraire intéressant d'attirer sur le sol français et européen des acteurs industriels extra-européens, à l'image de Business France, qui soutient idée que l'implantation d'acteurs chinois en Europe pourrait bénéficier aux acteurs européens. Les entreprises asiatiques, notamment les entreprises chinoises, possèdent en effet des technologies de pointe en matière de batteries. Leur implantation en France permettrait d'accélérer la souveraineté française dans ce domaine.

L'investissement de la société sino-japonaise Envision AESC est un exemple probant des effets positifs des investissements étrangers. Cette usine de production de cellules, annoncée en 2021, commencera à produire en masse en 2025. Afin de sécuriser la chaîne de valeur des batteries en France, il est crucial de maintenir un équilibre entre des entreprises émergentes telles qu'ACC et Verkor, et des entreprises étrangères disposant déjà du savoir-faire technologique. Les 3,5 M€ qui ont été versés par la France entre 2019 et 2023 pour soutenir la chaîne de valeur de la batterie en vue de la création de gigafactories (« méga-usines ») ont d'ailleurs pour partie bénéficié à AESC et au Taïwanais Prologium105(*).

Les rapporteurs estiment que ces transferts de technologie devraient être plus systématiquement imposés, pour les entreprises extra-européennes désireuses de s'implanter sur le sol européen ou dans des pays couverts par des accords de libre-échange. Il ne s'agirait d'ailleurs que de répliquer à ce que la Chine a mis en oeuvre depuis de longues années, sous la forme des co-entreprises.

À l'heure où les barrières commerciales états-uniennes renchérissent la valeur du marché européen pour les constructeurs chinois, et où les critères d'éco-conditionnalité favorisent les productions effectuées sur le sol européen, les rapporteurs soulignent que les circonstances sont favorables, pour imposer des conditions supplémentaires à l'installation d'usines sur le sol européen, sous la forme de tels transferts de technologies. Pour illustration, BYD a déjà implanté une usine à Szeged, en Hongrie, dont devrait sortir dès la fin de l'année 2025 la future Dolphin Surf, et une seconde usine destinée à servir le marché européen devrait ouvrir à Manisa, en Turquie, courant 2026106(*), BYD envisageant une troisième implantation, dont la localisation exacte reste à définir. On peut également mentionner, parmi d'autres, l'implantation de Chery en Espagne et de Tesla en Allemagne.

Denis Redonnet, directeur- adjoint à la DG Trade à la Commission européenne, a d'ailleurs indiqué aux rapporteurs que cette dernière réfléchit à conditionner les investissements directs étrangers (IDE) dans l'Union, notamment chinois, à des éléments de politique industrielle, mais sans que la réflexion ait pour l'instant abouti.

La présence de constructeurs même extra-européens sur le sol français pourrait en outre être une chance pour la filière et pour l'emploi locaux, comme ce fut le cas avec l'arrivée de Toyota sur le site de Valenciennes en 1998, alors même que son annonce avait suscité beaucoup d'inquiétudes des constructeurs français : au final, de l'aveu général, l'arrivée de Toyota en France a eu des retombées positives très significatives, avec plus de 5 000 personnes employées sur le site de Valenciennes, et des investissements continus (plus de 1,5 Mds€ investis en France depuis 2021), et une entreprise très ancrée dans le territoire qui fait fonctionner le tissu de sous-traitants locaux.

Recommandation n° 16 : Contraindre les acteurs extra-européens installés en Europe à des transferts de technologie.

b) Miser sur l'innovation pour être reprendre le leadership sur la prochaine génération de véhicules

(1) Un écosystème de recherche et développement performant et prometteur

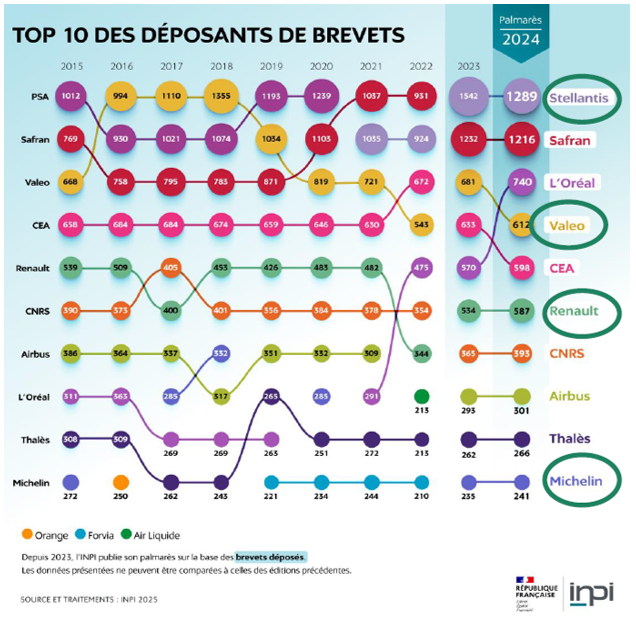

L'industrie automobile française et européenne peut s'enorgueillir de capacités et de résultats performants en matière de recherche et développement (R&D). Selon la Fiev, l'industrie automobile investit chaque année environ 60 Md€ par an dans la R&D, ce qui représente environ un tiers des dépenses totales de R&D du secteur industriel. Cet effort a globalement été maintenu ces dernières années, chez la majorité des acteurs français majeurs du secteur. Résultat : quatre entreprises industrielles automobiles sont parmi les dix premiers déposants de brevets en France en 2024. Selon la PFA, plus de la moitié des brevets déposés en France en 2024 émaneraient du secteur automobile. Cette bonne tenue de la R&D française et européenne concerne également les équipementiers : les équipementiers affirment consacrer pas moins de 6 à 7 % de leur chiffre d'affaires à la R&D, soit 1,5 Md€ par an au total et Valeo s'affirme aujourd'hui comme le premier déposant français de brevets dans le monde (plus de 1 600 brevets déposés en 2024).

Les nouveaux acteurs de la mobilité automobile ne sont pas en reste : en ce qui concerne la production de batteries, ACC a déposé en 2024 pas moins de 130 brevets, se plaçant donc à la 36e place du classement Inpi - Verkor figure également dans le top 50.

Source : document fourni par la Fiev

Lors de leur déplacement en Bourgogne-Franche-Comté, les rapporteurs ont pu échanger à propos du pôle Véhicule du futur, implanté dans la région ainsi que dans la région Grand Est, et qui fédère quelque 630 projets de recherche, pour constater la grande qualité des travaux menés. Selon l'Acea, entendue par les rapporteurs à Bruxelles, l'industrie automobile européenne aurait fait « plus de progrès technologiques ces cinq dernières années sur les véhicules électriques que la Chine sur les cinq premières années de la stratégie `Made in China 2025' ».

Les principaux axes de recherche actuellement déployés en France et en Europe dans l'industrie automobile sont les secteurs des batteries, de l'intelligence artificielle et des véhicules autonomes.

Du point de vue de la R&D, la France demeure attractive, de l'aveu des acteurs interrogés : outre le vivier de talents français et la proximité géographique de Saft, ACC indique par exemple avoir ancré ses activités de R&D en France du fait des financements publics permis par le mécanisme de Projet important d'intérêt européen commun (Piiec) et du fait de l'existence du Crédit d'impôt recherche (CIR) (non cumulatif avec les financements Piiec, mais qui permet d'en prendre partiellement le relais après l'extinction de ces derniers). Pour les rapporteurs, il est indispensable de sanctuariser le principe de cet outil107(*).

Les constructeurs et équipementiers peuvent en outre s'appuyer sur des infrastructures de recherche de très haute qualité, dont les liens avec l'industrie automobile sont souvent anciens. Les rapporteurs ont ainsi eu l'occasion d'entendre des représentants de l'Université de technologie de Compiègne (UTC), dont les liens avec l'industrie automobile sont anciens, historiquement via une chaire Saint-Gobain sur les « vitrages du futur », et qui continuent de s'incarner à travers deux laboratoires dédiés respectivement au véhicule autonome (Sivalab, partenariat ancien entre le CNRS et Renault) et aux aciers employés dans l'industrie automobile, notamment à travers le prisme de la décarbonation (FuseMetal, partenariat entre ArcelorMittal et l'unité de recherche Roberval).

Bien qu'elle demeure performante et de haut niveau, les rapporteurs notent cependant que cette R&D n'est pas exempte de fragilités. Elle souffre tout d'abord, lorsqu'on la compare aux capacités chinoises, d'un problème d'échelle : ACC a cité le nombre de 20 000 scientifiques employés par le géant chinois des batteries CATL, contre 800 « seulement » chez ACC. Le constructeur BYD a annoncé en employer... 110 000108(*) (!), rien que dans sa branche strictement automobile.

Le déséquilibre est également intra-européen : selon Stephen Marvin, président du pôle de compétitivité Vedecom et directeur R&D de la PFA, la filière automobile compterait en France environ 28 000 chercheurs aujourd'hui, contre... 157 000 en Allemagne !

Or cette situation risque de ne pas s'améliorer, dans la mesure où les acteurs de la filière ont alerté sur le manque d'attractivité de l'industrie automobile pour les jeunes chercheurs, en raison de salaires peu élevés par rapport à d'autres filières, en raison des baisses de marges, chez les constructeurs et a fortiori chez les équipementiers. Les syndicats interrogés ont d'ailleurs fait état de déménagements récents de centres de recherche hors d'Europe, notamment en Inde, et appelé à une stratégie de R&D dans le secteur automobile au niveau européen. Comme le souligne la CGT, « la conception de la C3 et de la Twingo électrique hors de l'Hexagone n'est clairement pas un bon signe ».

Les acteurs institutionnels de la recherche, interrogés par les rapporteurs, ont en outre pointé, en plus de la faiblesse globale du financement de la recherche, et notamment de la recherche partenariale directe avec les partenaires socio-économiques, les modalités de financement par projets, qui empêchent selon eux d'installer une vision de long terme pour faire face aux transitions auxquelles l'industrie doit faire face et permettre que les résultats de la recherche puissent être traduits en termes d'activité industrielle. Sur ce point, le CNRS a souligné la difficulté à reconduire des accords-cadres de long terme avec des industriels pour qui il est de plus en plus difficile, du fait des incessants changements de réglementation, de s'engager à moyen terme sur une technologie plutôt qu'une autre. Or le déficit de R&D ainsi induit pourrait, à terme, être très pénalisant pour les capacités d'innovation de l'ensemble de la filière.

Il convient aussi de noter que ces mêmes acteurs institutionnels ont souligné l'intérêt de soutenir également une activité de R&D interne au sein des entreprises, qui, selon eux, améliore considérablement le dialogue et l'intégration des résultats de la R&D dans l'activité industrielle. En ce sens, il conviendrait de favoriser l'emploi des doctorants et de docteurs dans l'industrie pour leur compréhension des exigences d'une recherche efficace, alors que les salaires des doctorants demeurent peu compétitifs en France, vis-à-vis notamment de la Belgique ou de l'Allemagne.

Ces efforts de R&D devront s'étendre sur toute la chaîne de valeur, et concerner notamment les batteries. Si l'avance asiatique semble irrattrapable, l'entreprise Verkor a fait valoir aux rapporteurs le rôle pionnier des Français dans la mise au point notamment des batteries LFP (lithium-fer-phosphate), dont les brevets auraient été copiés par nos compétiteurs chinois avant de tomber dans le domaine public.

La multiplicité des types de batteries, avec chacune leurs atouts et leurs contraintes, laisse le jeu ouvert aux Européens pour reprendre la main.

Les différentes technologies de batteries

|

Technologie |

Caractéristiques principales |

Avantages |

Inconvénients |

|

LFP |

Chimie sans cobalt Densité énergétique modérée. |

• Très bonne stabilité thermique (faible

risque d'incendie) |

• Autonomie plus limitée (densité

énergétique plus faible) |

|

NMC |

Technologie dominante Bon compromis entre puissance |

• Densité énergétique

élevée (grande autonomie) |

• Moins stable |

|

NCA |

Technologie proche du NMC, utilisée notamment |

• Densité

énergétique |

• Moins stable que LFP |

|

Sodium-ion |

Nouvelle technologie |

• Coût très bas (matières

abondantes) |

• Densité énergétique

inférieure au lithium-ion |

|

Lithium-ion générique |

Famille de technologies incluant LFP, NMC, NCA... utilisée depuis les débuts du véhicule électrique. |

• Technologie mature |

• Risque thermique selon la chimie utilisée

|

ACC a d'ailleurs indiqué aux rapporteurs travailler sur plusieurs scénarios de diversifications technologiques avec ses équipes internes ou par voie de partenariats, afin de satisfaire la demande de ses clients pour des alternatives plus économiques que la chimie NMC (nickel-manganèse-cobalt), actuellement dominante en Europe.

Les stratégies des constructeurs divergent sur ce point109(*), mais Volkswagen Group a par exemple confié investir dans la R&D sur les batteries solides, offrant une plus grande puissance et des vitesses de charge plus rapides, tandis que Toyota a indiqué miser parallèlement sur les batteries financièrement abordables grâce à la technologie Lithium Fer Phosphate (LPF) et les batteries solides.

Recommandation n° 17 :

Sanctuariser les mécanismes de soutien à la recherche en entreprise, notamment le principe du CIR et les dispositifs relatifs à l'emploi des doctorants.

Encourager en particulier la recherche sur les batteries.

(2) Investir le logiciel

Si l'avance de la Chine est incontestable sur les batteries, elle est beaucoup moins nette pour les autres grandes évolutions qui affectent les mobilités et l'industrie automobile.

L'ensemble des constructeurs cherche en effet actuellement à développer le « Software Defined Vehicle »110(*) (SDV), une plateforme permettant d'offrir des systèmes d'aide à la conduite avancés, allant jusqu'à la conduite automatisée, et visant à améliorer le confort des conducteurs grâce à une personnalisation à la demande, tout en permettant des mises à jour et une maintenance continues. Or en dépit de la conversion en constructeurs de quelques acteurs chinois de la tech, et de la débauche d'outils numériques affichée dans certains véhicules chinois, dans le domaine du développement du véhicule numérique, avec le développement des technologies d'info-divertissement, de la connectivité et des fonctions de conduite autonome, mais aussi de la sécurité active, les Européens disposent de solides arguments à faire valoir.

Cette appréciation est partagée tant par l'Acea que par les acteurs institutionnels : pour Moumen Hamdouche, chef d'unité à la DG Move à la Commission européenne, « la partie digitale et logicielle n'a pas encore été perdue par l'Union européenne, et il faudrait sans doute "mettre le paquet" là-dessus ».

De fait, le CNRS a indiqué que parmi les quatre domaines dans lesquels les Français et les Européens sont en pointe, deux (la robotique et le numérique et le traitement de données) concernent le numérique. Comme le résumait Luc Julia, spécialiste de l'intelligence artificielle, directeur scientifique de Renault, devant la commission des affaires économiques le 18 juin dernier : « Concernant la place de la France et la qualité de nos chercheurs [dans le domaine numérique], il faut affirmer un point : nous sommes les meilleurs ».

Or le rôle croissant des logiciels redéfinit l'ensemble de la chaîne de valeur automobile et peut constituer un important relais de croissance : alors qu'aujourd'hui, les constructeurs réalisent leur bénéfice sur le prix de vente du véhicule, à l'avenir, les logiciels devraient permettre de créer de la valeur pendant les 15 ou 20 ans de la durée de vie du véhicule, via des abonnements ou la mise à disposition d'options.

Le développement du logiciel peut également avoir des effets directs sur les coûts de production des autres composantes du véhicule, par les mutualisations qu'il permet : Xavier Mosquet a ainsi évoqué le cas des phares des véhicules Tesla, complètement standardisés sur l'ensemble des véhicules vendus dans le monde, mais dont le logiciel peut adapter le comportement aux réglementations locales, ce qui, à long terme, contribue à réduire les coûts.

Les rapporteurs notent d'ailleurs avec intérêt que dans ce domaine, plus peut-être que dans tous les autres, la relation traditionnelle entre constructeurs et équipementiers est rebattue, évoluant nécessairement vers un co-développement, comme le montre par exemple le partenariat noué par Valeo avec Renault, au sein d'un écosystème plus large, qui comprend également des acteurs du numérique comme Qualcomm et Google. Ils saluent l'engagement des équipementiers français en faveur du numérique, avec par exemple la création par Valeo de sa division Valeo Brain, leader mondial des produits liés aux véhicules autonomes et connectés, et fournisseur de capteurs, calculateurs et logiciels, qui emploie pas moins de 200 ingénieurs dans son centre de recherche dédié à l'électrique, etc. : Valeo se positionne ainsi en spécialiste pour faire le lien entre les acteurs de la tech et le monde automobile, avec des partenariats structurants avec Google, Amazon ou encore Qualcomm, ce qui pourrait lui permettre de « tirer son épingle du jeu » dans les années à venir.

Les constructeurs automobiles européens ont donc les moyens de se positionner dans ce domaine, et même de devenir des pionniers dans les véhicules autonomes. Dans ce champ également, un financement ciblé de la politique industrielle pourrait contribuer à soutenir ce chantier d'avenir, sur la base duquel il pourrait être possible d'établir, à moyen terme, une chaîne de valeur européenne de référence dans le domaine des systèmes d'IA pour la conduite autonome, en vue de poser les fondations d'un leadership technologique d'ici 2035.

Recommandation n° 18 : Soutenir l'émergence d'un écosystème français et européen du véhicule numérique en favorisant le développement d'entreprises spécialisées dans les logiciels embarqués et les systèmes de conduite intelligente, pour renforcer la compétitivité et l'autonomie technologique de la filière automobile.

Créer un Airbus européen du logiciel embarqué.

2. Batteries et matières critiques : sortir de la dépendance asiatique

a) Un approvisionnement en batteries marqué par une dépendance à la Chine

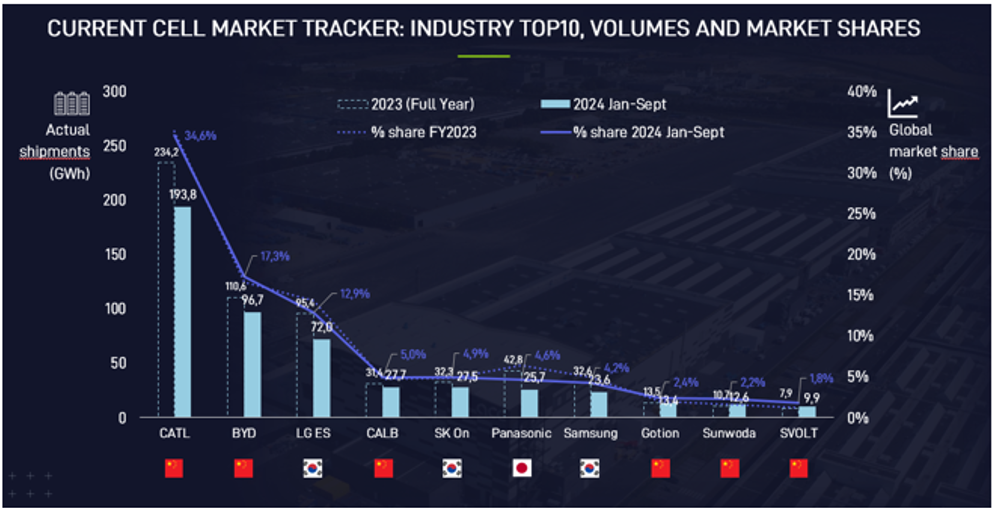

La filière des batteries est actuellement très majoritairement asiatique, particulièrement chinoise : les dix premiers producteurs de batteries mondiaux sont asiatiques, dont six chinois ; le premier producteur, CATL, détient ainsi plus de 35 % du marché mondial. En 2023, selon l'Agence internationale de l'énergie, 80 % des batteries utilisées en Europe venaient d'Asie111(*) : Toyota a par exemple indiqué importer ses batteries hybrides du Japon, tandis que Stellantis se fournit pour l'instant auprès de CATL pour la fourniture des batteries de la Citroën ë-C3 et de véhicules utilitaires.

Cette situation crée une évidente dépendance à la Chine, qui, dans une optique de souveraineté européenne, n'est pas acceptable, les constructeurs européens se trouvant à la merci des fournisseurs de batteries chinois, tout autant en ce qui concerne la fourniture même des batteries que leur prix.

Cette dépendance s'étend en outre sur les outils de production : il a été suggéré aux rapporteurs que les machines installées dans l'usine ACC, produites en Chine, poseraient d'importants problèmes de protection des données industrielles et, partant, de souveraineté.

Part de marché des principaux producteurs mondiaux de batteries

Source : document transmis par ACC

b) Assumer le soutien à la filière européenne de la batterie

(1) Des débuts prometteurs...

Outre les filiales de fabricants de batteries asiatiques, se sont développées en Europe plusieurs jeunes entreprises qui se sont lancées dans la production de batteries pour véhicules électriques, notamment le Suédois Northvolt (aujourd'hui en grande difficulté et en partie reprise par le groupe américain Lyten), PowerCo, filiale de Volkswagen, et les français ACC et Verkor.

Ces acteurs doivent être fermement soutenus, tant pour des motifs de souveraineté que parce que la filière des batteries constitue une opportunité de réindustrialisation, dans les régions mêmes affectées par la crise de l'industrie automobile : selon la PFA, citée par Verkor dans sa contribution écrite, la filière batterie pourrait générer jusqu'à 35 000 emplois directs d'ici 2030, dont près de 12 000 dans les seules usines de batteries et de moteurs électriques. Il s'agit en outre d'emplois qualifiés.

Comme pour les usines de voitures, il est en outre important d'éviter que les producteurs extra-européens de batteries s'implantent en Europe en lieu et place des producteurs européens, comme l'a par exemple fait le Coréen ESCA en Allemagne, si ces implantations ne s'accompagnent pas de transferts massifs et complets de technologie112(*).

Parmi les pionniers de la batterie en Europe se trouvent deux entreprises françaises, que les rapporteurs ont auditionnées :

- créée en 2020 et détenue par Stellantis (45 %), Mercedes (30 %) et Saft/TotalEnergies (25 %), elle est implantée en France sur quatre sites, dont la gigafactory de Billy-Berclau-Douvrin, qui emploie (début 2025) environ 1 000 salariés.

Elle produit des batteries pour Stellantis et Mercedes.

ACC est le premier fabricant européen dont les batteries sont commercialisées, avec une capacité de production qui, en mars 2025, permettait d'équiper environ 200 à 300 voitures par semaine.

Un second bloc de production est en cours d'installation.

Les batteries produites par ACC sont de type NMC ;

- lancée également en 2020, Verkor compte un actionnariat plus varié, qui comprend notamment Renault Group, qui est également son principal client.

La production de cellules de batteries Verkor est actuellement faite sur son site de R&D de Grenoble, et équipe les Alpine A390 de Renault. C'est cependant la gigafactory en cours de création à Dunkerque qui a vocation à assurer la production de masse. Selon l'industriel, la production devrait démarrer début 2026, pour de premières ventes commerciales au 1er semestre 2026, avec un objectif à terme (2028) d'équiper 200 000 véhicules par an. À terme, l'usine devrait employer environ 1 200 personnes.

En Allemagne, Volkswagen a également développé une filiale, PowerCo SE, qui est actuellement le plus grand fabricant de cellules de batterie en Europe, avec des sites de production à Salzgitter (Allemagne) et Valence (Espagne), mais aussi au Canada.

(2) ... mais des difficultés de montée en cadence

Or, ces entreprises pionnières rencontrent des difficultés de montée en cadence, qui menacent leur viabilité.

La réalité de ces difficultés a été illustrée par la faillite retentissante du Suédois Northvolt, pourtant puissamment financé, et soutenu par des clients et actionnaires de poids, notamment Volkswagen et BMW. Si, selon les experts entendus, la stratégie d'intégration verticale de Northvolt (de l'extraction des matières premières au recyclage), peut être mise en cause, cet échec illustre bien la délicatesse de la phase de montée en puissance. Au temps pour maîtriser les processus et les équipements de fabrication des cellules, qui se compte en années, s'ajoute en effet le temps nécessaire pour atteindre un rendement et des coûts économiquement viables, similaires à ceux des producteurs asiatiques. Ainsi, ACC, estime que sa cadence de production devrait être multipliée par 20 entre le printemps et la fin 2025 pour que l'entreprise puisse être viable, alors même que la production, partant d'un niveau quasi nul, a déjà été multipliée par 20 en deux mois début 2025.

En effet, la fabrication de batteries pour les véhicules électriques exige un investissement initial important dans la conception du produit par les équipes de R&D, le développement d'une ligne pilote à petite échelle pour définir le process industriel avant qu'il ne soit déployé à grande échelle, la construction de la gigafactory, les installations, l'équipement et la technologie, ainsi que les dépenses pour les matières premières, la main-d'oeuvre et l'entretien. Le coût d'un bloc ayant une capacité de production d'environ 15 GWh est ainsi estimé à 1 milliard d'euros, selon les données fournies par ACC.

Du fait de ce coût gigantesque, ACC a par exemple indiqué aux rapporteurs que le montant cumulé des aides publiques européennes, nationales et locales reçues s'élevait actuellement à près de 850 M€, dont 690 M€ de la part de l'État français, notamment grâce au statut de Projet important d'intérêt européen commun (Piiec), qui autorise, dans un certain nombre de secteurs, en cas de démonstration de l'impossibilité économique de mener à bien le projet sans aide, le versement d'aides d'État. Verkor indique que l'investissement dans son usine de Dunkerque a été au total d'environ 1,5 Md€, dont 659 M€ de l'État français et 60 M€ environ des collectivités.

Cependant, ces soutiens demeurent insuffisants, au regard des difficultés de mise en production rencontrées dans les premiers mois de fonctionnement : la presse s'est ainsi fait l'écho de taux de rebut très importants dans la production d'ACC, d'autant plus préjudiciables que les niveaux de dépenses opérationnelles sont également élevés : Verkor a ainsi évoqué, en début de production, une consommation de 1 M€ de matières premières tous les trois jours, soit 100 M€ par an !

(3) Une nécessaire adaptation du cadre des aides européennes, en faveur de la production

Or, comme l'a résumé aux rapporteurs Christophe Perillat, patron de Valeo, « [l]e cadre du droit européen empêche de larges programmes de soutien à la compétitivité de l'industrie européenne : les régimes d'aide ne permettant de financer que de l'innovation, à un moment où l'industrie a besoin de pouvoir allier R&D et compétitivité de ses investissements industriels (Capex). Le seul outil qui permet ce type de soutien est le Piiec (IPCEI en anglais), mais dont la mise en place est lourde et complexe (puisque s'appuyant entre autres choses sur une notification à la Commission européenne). Une simplification de ces processus est nécessaire pour permettre un soutien effectif au secteur en période de fragilité économique et face à des mécanismes d'aide beaucoup plus efficaces hors d'Europe (IRA aux États-Unis, aides en Chine, etc.) ». Cette appréciation est partagée par Volkswagen Group, qui estime que pour rester compétitive dans les technologies zéro émission l'Union européenne doit non seulement investir dans la recherche et développement, mais également dans le passage à l'échelle industrielle des technologies clés comme la production de cellules de batteries en Europe, ce qui nécessite une réforme en profondeur du cadre des aides d'État, permettant notamment le financement ciblé des dépenses d'exploitation (Opex), et ce dans l'ensemble de l'Union, sur le modèle de l'Inflation Reduction Act américain. Cette analyse est également partagée par la PFA.

Cette situation semble avoir été prise en compte par la Commission européenne, puisque les règles d'accès à l'Innovation Fund ont été assouplies afin de permettre à l'Innovation Fund 24 Battery de financer la finalisation de l' « ingénierie produit » d'ACC et l'amélioration de ses procédés de production, à hauteur de 852 M€113(*).

Cette dynamique doit être maintenue : alors que la Commission européenne a annoncé que le futur Fonds de compétitivité qui devrait être mis en place dans le cadre du prochain budget pluriannuel pourrait, à son tour, financer certains projets en phase d'industrialisation, les oppositions, notamment au Parlement européen, à la nouvelle architecture globale des vecteurs de financement européen, pourraient compromettre cette ambition pourtant essentielle. Les rapporteurs appellent ainsi à être très attentifs à ce que ce futur Fonds de compétitivité, ou un fonds équivalent, permette le financement de nouveaux projets au stade de l'industrialisation, ou la modernisation de sites stratégiques, sur l'ensemble de la chaîne de valeur des batteries.

Cette stratégie ne signifie naturellement pas de cesser le financement de la R&D dans le secteur des batteries. Au contraire, la diversification des technologies de batteries complexifie effectivement l'équation qui se pose aux producteurs de batteries naissants, puisqu'il leur est demandé, en plus de faire parvenir à maturité la production de batteries NMC, de se mettre à niveau sur la technologie LFP, déjà maîtrisée par les Chinois. Plusieurs experts auditionnés s'accordent même à dire que le retard structurel de la France et de l'Europe sur les générations actuelles de batteries impose de se positionner sur d'autres technologies (par exemple la batterie sodium-ion, qui offre d'autres performances que la batterie lithium, notamment en termes de temps de recharge et de sécurité, ou le recyclage des batteries usagées, qui permettrait de réduire non seulement l'impact environnemental, mais aussi la dépendance aux matériaux critiques et à l'Asie).

Les rapporteurs partagent cependant plus l'avis exprimé par l'expert Xavier Mosquet, selon lequel il est d'abord nécessaire de permettre à ACC et aux autres producteurs européens de stabiliser leurs technologies actuelles, afin qu'elles puissent servir d'« accroche » pour les innovations qui suivront, qui ne pourront être qu'incrémentales. En ce sens donc, le rattrapage sur les technologies actuelles fait partie des dépenses nécessaires à l'innovation future. Il faut dès lors à la fois monter en compétence sur les technologies existantes, et renforcer notre portefeuille d'innovations et les moyens du passage des idées à leur validation à l'échelle industrielle.

C'est d'ailleurs le pari fait par ACC, qui se donne pour l'instant d'abord pour objectif de maîtriser les technologies actuellement matures d'honorer les contrats passés, en fournissant des produits répondant aux attentes du marché européen, plutôt que de chercher à développer des batteries aux performances plus ambitieuses (par exemple les fameuses batteries capables de se recharger en 5 minutes, récemment annoncées par le constructeur BYD).

ACC et Verkor ont également souligné devant les rapporteurs l'enjeu fondamental de la compétitivité-coûts, qui demeurera réelle, même une fois passée la phase d'apprentissage, et suggèrent d'accompagner de manière transitoire les pionniers européens de la batterie par des aides directes à la production (aides en €/KWh), sur le modèle de l'Inflation Reduction Act américain, pour compenser l'écart de compétitivité-coûts liée à leur manque d'expérience, à l'insuffisant effet d'échelle et à l'absence d'une chaîne de valeur locale. Comme eux, les rapporteurs estiment que sans un tel dispositif compensatoire capable de rendre la production locale compétitive avec celle fabriquée en Asie, il est illusoire de considérer que les constructeurs automobiles européens s'approvisionneront durablement et significativement en cellules et modules européens. Ces aides devraient être dégressives, et d'une durée limitée au strict minimum.

Une telle aide impliquerait également de revoir la stratégie européenne en matière d'aides à la production et de droit de la concurrence. La doctrine communautaire est opposée aux aides à la production pour des considérations de droit de la concurrence.

Recommandation n° 11 :

Soutenir le développement et le passage à l'échelle des gigafactories européennes en adaptant le cadre européen des aides d'État ; mieux mobiliser les fonds européens en ce sens, notamment en s'assurant que le futur Fonds de compétitivité pourra financer des projets en phase d'industrialisation.

Doubler ce soutien d'aides dégressives à la production, afin d'assurer la compétitivité des acteurs européens par rapport à leurs compétiteurs asiatiques.

c) Muscler la stratégie européenne visant à sécuriser l'approvisionnement en matériaux critiques

La production de batteries nécessite de disposer de métaux rares en grande quantité. Ainsi, les acteurs de la filière de l'électromobilité anticipent une explosion de la demande mondiale en minéraux critiques d'ici à 2035, avec une demande multipliée par deux pour les terres rares et quasiment par six pour le lithium.

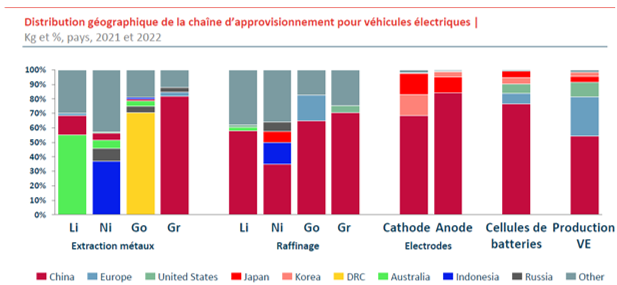

Or les capacités de production de tels matériaux sur le sol européen demeurent très limitées - même si la France devrait à compter de 2030 disposer de capacités de production sur le sol nationale, avec la mine d'Echassières (Allier). Les ressources sont concentrées en Chine (qui possède par exemple 90 % du graphite mondial, 70 % des terres rares nécessaires aux voitures électriques et 16,5 % des ressources mondiales de lithium114(*)) et dans d'autres pays tiers à l'Union européenne comme l'Australie, le Chili ou l'Indonésie. Surtout, la Chine détient plus de 70 % des capacités de raffinage de lithium, 40 % de celles du cuivre et 90 % de celles des terres rares. Elle raffine également 61 % du cobalt mondial115(*).

Source : PFA

Ainsi, en dépit de la création de capacités de productions de batteries sur le sol européen, la dépendance stratégique aux pays fournisseurs de matières premières critiques risque bel et bien de demeurer.

L'Union européenne a déjà entrepris des actions visant à limiter cette dépendance, en instaurant un règlement sur les matières premières critiques116(*), visant à renforcer les chaînes d'approvisionnement intérieures et à diversifier les partenariats avec les pays extra-européens fournisseurs, en fixant des objectifs à horizon 2030 de couverture des besoins de l'Union assurés à 10 % par l'extraction réalisée sur le sol européen, à 40 % par la transformation réalisée sur le sol européen, et à 25 % par le recyclage. En outre, 65 % maximum des besoins annuels de l'Union dans une matière première donnée pourra provenir d'un seul État extra-européen. Cette stratégie a été concrétisée par l'annonce début 2025 de deux vagues de labellisation de projets stratégiques de traitement, substitution, extraction ou recyclage appelées à être soutenues par l'Union, mais aussi par la mise à jour, par exemple, de l'accord commercial avec le Chili, riche en métaux critiques, entrée en vigueur au 1er février 2025.

Cette stratégie européenne est doublée depuis 2022 par une stratégie nationale visant à assurer la résilience des chaînes d'approvisionnement en métaux rares117(*).

Les rapporteurs se félicitent bien entendu de cette prise de conscience et des actions déjà engagées, et ont accueilli avec satisfaction l'assurance donnée par le commissaire européen Stéphane Séjourné que l'Europe devrait, selon toute vraisemblance, être souveraine sur sa production de lithium d'ici à 2030.

Ils notent cependant, à la suite de la Cour des comptes118(*), que la concurrence entre les différents acteurs européens freine la mise en oeuvre de stratégies de diversification des approvisionnements efficaces - au contraire, par exemple, de ce qui s'observe dans l'industrie aéronautique, plus fortement oligopolistique. Ils invitent donc les différents acteurs européens de la chaîne de valeur à accroître leurs coopérations en vue de créer des synergies dans ce domaine, et notent avec intérêt l'annonce par la Commission européenne, dans le cadre du plan d'action industriel en faveur du secteur automobile, la création en 2026 d'un centre dédié aux matières premières critiques afin d'agréger l'offre et la demande, et l'intention de la Commission de faciliter les investissements conjoints du secteur privé dans la chaîne de valeur amont de l'électromobilité.

Les rapporteurs invitent également à examiner la disponibilité d'autres matériaux moins rares, et cependant cruciaux pour la production de véhicules électriques, comme le cuivre (dont la quantité nécessaire pour la production d'une voiture électrique est, selon le Pr. Chalmin, professeur émérite à l'université Paris-Dauphine, économiste spécialiste des marchés des matières premières, deux à trois fois supérieure à la quantité nécessaire pour fabriquer une voiture thermique). La production de masse de voitures électriques pourrait en effet induire également une dépendance aux métaux « non rares » d'autant plus préoccupante que, contrairement à la plupart des autres métaux, le cuivre n'est pas substituable.

Enfin, sans avoir réellement pu, faute de temps, examiner plus avant la question, les rapporteurs invitent également à étudier les conditions de mise en place d'une filière efficace de recyclage des batteries. En effet, les contraintes liées aux mutations de la filière automobile et aux incertitudes quant aux technologies d'avenir empêchent pour l'instant sa constitution de manière spontanée par les acteurs industriels, en l'absence d'incitations publiques119(*). Or le recyclage présente à la fois d'évidents avantages environnementaux - et à ce titre, la réglementation européenne120(*), qui fixe un seuil de matériaux recyclés dans les batteries à compter de 2028, pourrait devenir un levier stratégique pour créer de la valeur en Europe -, et en matière de lutte contre les dépendances stratégiques, puisqu'ACC indique par exemple que la chimie NMC permet un taux de recyclage supérieur à 90 %, ce qui devrait permettre d'assurer la moitié des besoins européens en matières premières à horizon de 15 ans121(*).

Recommandation n° 12 :

Mettre en application dans les meilleurs délais la stratégie européenne sur les matériaux critiques.

Soutenir la création de « hubs minéraux » pour l'approvisionnement, le traitement et la transformation des matériaux critiques, regroupant plusieurs acteurs pour obtenir des effets d'échelle.

Favoriser la création d'une filière du recyclage des batteries.

* 105 Pardi 2025, p. 158.

* 106 La Turquie bénéficie depuis 1995 d'un accord douanier avec l'Union européenne qui lui permet de ne pas acquitter des droits de douane auxquels sont soumis les pays tiers pour les importations de véhicules.

* 107 Ce qui n'exclut pas des ajustements dans ses modalités de calcul et son ciblage (cf. notamment le rapport pour avis n° 145 (2024-2025), tome V, de M. Patrick Chaize, sur le volet « Recherche et enseignement supérieur » du projet de loi de finances pour 2025, déposé le 21 novembre 2024.

* 108 Chercheurs et ingénieurs.

* 109 Voir par exemple Grzegorz Lechowski & Nathan Weis, « The German Industrial Model in Transition : Electromobility Challenges in the Automotive Sector », et John Humphrey, “Incumbents Responses to the Challenges of Producing Connected, Autonomous, Shared and Electric Vehicles”, in Krzywdzinski et al. 2025, p. 115-141 et 41-65.

* 110 Littéralement : « véhicule défini par le logiciel ».

* 111 The International Energy Agency : Global EV outlook 2023 (cité par Verkor).

* 112 Cf. ci-dessus, III.B.1.a) ,p. 84.

* 113 https://www.acc-emotion.com/fr/stories/acc-winner-innovation-fund-24

* 114 Chiffres F. Kalfon.

* 115 Chiffres X. Mosquet.

* 116 Règlement (UE) 2024/1252 du Parlement européen et du Conseil du 11 avril 2024 établissant un cadre visant à garantir un approvisionnement sûr et durable en matières premières critiques et modifiant les règlements (UE) 168/2013, (UE) 2018/858, (UE) 2018/1724 et (UE) 2019/1020.

* 117 https://www.economie.gouv.fr/gouvernement-devoile-strategie-securiser-approvisionnement-metaux-critiques

* 118 Cour des comptes, La sécurisation des approvisionnements en minerais et métaux critiques, juillet 2025, p. 37.

* 119 Ibid., p. 42-43.

* 120 Règlement (UE) 2023/1542 du Parlement européen et du Conseil du 12 juillet 2023 relatif aux batteries et aux déchets de batteries, modifiant la directive 2008/98/CE et le règlement (UE) 2019/1020, et abrogeant la directive 2006/66/CE.

* 121 Au contraire, les batteries LFP ne peuvent retraiter que 75 % à 80 % de leurs composants, et en outre le fer et le phosphate présentent une valeur marchande inférieure au coût du recyclage, ce qui empêche la création d'un modèle économique de recyclage soutenable.