C. ACCOMPAGNER LE CHANGEMENT POUR REFAIRE DE LA FRANCE UN TERRITOIRE D'INDUSTRIE AUTOMOBILE

1. Restaurer la compétitivité de l'industrie automobile française : une gageure ?

a) Accompagner le changement

Le passage à l'électromobilité entraînera fatalement d'importantes évolutions dans le tissu industriel. Comme indiqué ci-dessous, ce sont au total 75 000 emplois qui seraient menacés en France d'ici 2035, pour une perte nette de 56 000 emplois, compte tenu des nouveaux emplois liés à l'électrification qui pourraient être créés, notamment dans les domaines de la chimie et de l'électronique de puissance122(*).

Source : PFA

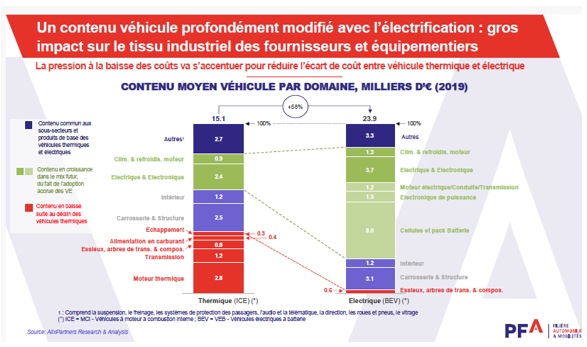

Du fait de la modification de la répartition de la valeur au sein du produit fini, occasionnée par le passage à l'électrique, ce dernier occasionnera inévitablement d'importantes recompositions dans le paysage des équipementiers, d'autant que les modifications dans la nature des composants se doublent d'une réduction globale de leur nombre par véhicule.

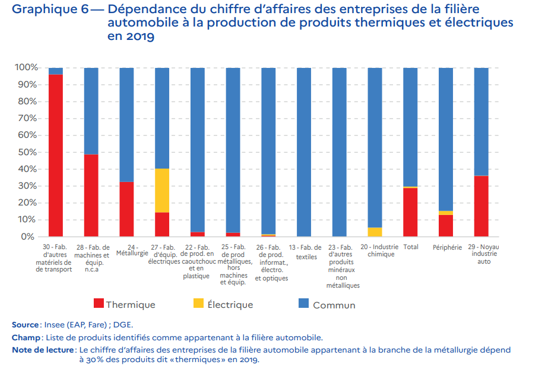

Tous les équipementiers ne sont certes pas exposés de la même manière, comme l'illustre le graphique ci-dessous :

Dépendance du chiffre d'affaires des

entreprises de la filière automobile

à la production de

produits thermiques et électriques (2019)

Source : DGE

Ainsi Valeo, leader mondial dans toute une série de domaines, est aujourd'hui organisé en trois divisions qui reflètent tout à fait les défis de l'industrie automobile d'aujourd'hui (Valeo Power pour l'électrification, Valeo Brain pour la voiture autonome et connectée, et Valeo Light, qui a diversifié l'activité primaire de systèmes d'éclairage de Valeo pour élargir ses activités vers le design, la sécurité et la personnalisation). L'équipementier a indiqué avoir pris le virage de l'électromobilité dès 2009. D'autres, comme les producteurs de réservoirs classiques ou de systèmes de dépollution, seront naturellement davantage impactés par la transition.

Selon la DGEFP, les secteurs qui seront les plus impactés, et dans lesquels les pertes d'emplois seront les plus massives, sont ceux liés à la fabrication de moteurs thermiques (forge, fonderie fonte, décolletage/usinage), mais aussi des métiers administratifs liés à la digitalisation des outils ou à l'externalisation de ces fonctions (comptabilité, secrétariat...).

Au contraire, des emplois seront créés dans les différents secteurs de la chaîne de valeur de l'automobile en particulier l'électrification (compétences liées à la motorisation électrique, à l'électronique de puissance, fabrication des batteries, technologies d'assemblage, mise en forme des matériaux, automatisme/robotique, fabrication additive), l'électronique (électronique de puissance, gestion électronique des véhicules, logiciel, capteurs, aides à la conduite, etc.), l'informatique (architecture logiciel, informatique industrielle, gestion des données, réseaux 5 G, cybersécurité, etc.), l'intelligence artificielle, la chimie, mais aussi la conception des véhicules (écoconception, matières composites, chimie du végétal, etc.), mais aussi les compétences transverses (conduite de projet, transfert des compétences vers les collaborateurs, langues, etc.) et le recyclage/reconditionnement (gestion des matériaux, recyclage des batteries, remise en état des véhicules d'occasion)123(*).

En outre, l'électrification implique également trois effets indirects sur les équipementiers, qui induiront également de profondes modifications du paysage industriel français et européen : une forte exposition à la concurrence chinoise sur la chaîne de traction électrique, mais aussi, compte tenu de la montée en puissance de la Chine dans tous les domaines de l'automobile, sur les composants ; une forte pression des constructeurs sur les coûts d'achats pour compenser le surcoût lié à la batterie ; la nécessité d'investir massivement pour développer de nouveaux composants pour les véhicules électriques.

Enfin, alors que l'industrie automobile bénéficiait jusqu'à une période récente d'un marché quasi captif : comme l'a rappelé devant les rapporteurs le député européen François Kalfon, la voiture était jusqu'à récemment un bien « statutaire » et un symbole de réussite sociale, dont l'achat, au-delà même des besoins réels de mobilité, apparaissait comme une évidence pour quiconque disposait des moyens requis. Ce n'est aujourd'hui plus le cas : au-delà même de l'électrification, les modifications dans l'usage de l'automobile et le développement d'autres types de mobilités conduisent à une baisse globale de la demande qui devra également être prise en compte par les acteurs du secteur.

Le patron de Lisi, déjà mentionné, estime que l'avenir des équipementiers se résume à quatre paramètres : nombre de voitures vendues en 2030 ; part d'électrique dans ces ventes ; part des clients des équipementiers français et européens dans ces ventes ; part des composants utilisés par ces équipementiers dans leurs produits. Des évaluations même optimistes de ces différents paramètres amènent à projeter une contraction d'a minima 40 % du chiffre d'affaires des équipementiers de l'industrie automobile, dans le meilleur des cas, alors que, selon le même interlocuteur, ces derniers seraient en moyenne en mesure d'absorber une baisse de 10 % maximum. Selon lui, seul un équipementier sur quatre au maximum devrait résister à cette nouvelle donne, sauf à se reconvertir vers d'autres secteurs utilisant les mêmes technologies, les deux constructeurs français étant « condamnés » à resserrer leur panel d'équipementiers.

Cette solution de la diversification n'est cependant pas universelle, la Fiev indiquant que parmi les sous-traitants hors équipementiers de rang 1, la moitié environ dépend fortement de la filière automobile, avec même près d'un tiers (28 %) des entreprises qui réalisent plus de 80 % de leur chiffre d'affaires dans l'automobile.

En outre, les nouveaux emplois créés ne seront pas forcément sur les mêmes sites que les emplois détruits, ce qui occasionnera notamment un besoin de formation très important des employés de la filière et nécessitera d'anticiper les mobilités géographiques. Il est donc nécessaire d'accompagner les équipementiers dans leur reconversion ou, lorsque cela n'est pas possible, de s'assurer de la reconversion des salariés.

Les rapporteurs notent que la problématique est bien appréhendée, tant au niveau des représentants des acteurs industriels que de la part des pouvoirs publics : l'accord d'engagement de développement de l'emploi et des compétences (Edec) de la filière automobile a été signé en 2019 entre l'État et les acteurs de la filière automobile et mis en oeuvre jusqu'en juin 2025, avec un budget global de 1,7 million d'euros (dont une participation de l'État de 600 000 euros), a notamment permis des actions d'appui aux PME de la filière, en particulier sur leur stratégie de diversification, l'élaboration d'une feuille de route RH pour le comité stratégique de filière automobile, et la mise en oeuvre d'actions territoriales suite à un appel à projets pour des actions territoriales liées à l'anticipation des mutations, à l'accompagnement des entreprises et des salariés et à l'attractivité des métiers.

La DGE a pour objectif de suivre individuellement les quelque 800 plus gros équipementiers de la filière automobile, pour les aider à anticiper les évolutions à venir et les aider à se diversifier, en tirant parti notamment des subventions de France 2030, ainsi que du fonds Avenir automobile, opéré par Bpifrance. Selon la DGE, ces différentes formes d'aides représentent un total de 300 M€ d'investissement de l'État et bénéficient d'un fort effet de levier.

Parallèlement, les rapporteurs saluent les efforts de reconversion déployés : l'État, Renault et Stellantis ont créé en 2021 un fonds exceptionnel d'accompagnement et de reconversion des salariés licenciés pour motif économique dans la filière automobile, doté de 50 millions d'euros, dont 20 millions d'euros apportés par les constructeurs et 30 millions d'euros apportés par l'État. Géré par France Travail, il s'adresse aux salariés des entreprises sous-traitantes de la filière automobile et licenciés pour motif économique entre le 26 avril 2021 et le 30 juin 2025 dans le cadre de procédures de redressement ou de liquidation judiciaire et ayant adhéré au contrat de sécurisation professionnelle (CSP), et permet de financer diverses mesures visant à renforcer l'accompagnement de droit commun vers le retour à l'emploi des salariés licenciés du secteur automobile (prestations d'accompagnement, financements en matière de formation, de création/reprise d'entreprises et de prime de reclassement, aides à la mobilité et aides aux familles, indemnités différentielles de revenu en cas de reprise d'un emploi durable moins rémunéré...). Selon le dernier bilan réalisé par France Travail, ce fonds a accompagné plus de 2 700 salariés issus de 26 entreprises différentes, le taux de reclassement des salariés en ayant bénéficié s'échelonnant entre 40 et 92 % en fonction des entreprises, des spécificités des territoires concernés et des caractéristiques des salariés (chiffres supérieurs à ceux constatés dans le cadre de la mise en oeuvre des dispositifs de reclassement de droit commun).

L'État a également par exemple accompagné, via le dispositif Transco, l'intégration de 800 personnes, la reconversion de salariés travaillant sur le site de Douvrin à la fabrication de moteurs thermiques pour acquérir les compétences nécessaires à la fabrication de batteries électriques dans le cadre de la joint-venture entre Stellantis et ACC, avec une cinquantaine de salariés concernés en 2023 et une centaine en 2024, et un objectif d'environ 120 en 2025. La montée en charge moins rapide que prévue sur l'électrique et le maintien des commandes de véhicules thermiques à un niveau élevé a cependant amené Stellantis, selon les informations transmises, à donner provisoirement la priorité à l'exécution du plan de charge concernant la production de moteurs thermiques.

Selon la DGEFP, ces reconversions sont facilitées par le fait que plusieurs compétences présentes dans l'automobile sont assez facilement transférables dans d'autres domaines très en demande, comme le sanitaire et social, sous réserve de formations de 6 à 24 mois environ.

Le troisième axe d'accompagnement du changement concerne le déploiement de nouvelles formations adaptées aux nouveaux besoins du secteur, qui passe par exemple par l'Appel à manifestation d'intérêt « Compétences et métiers d'avenir » (AMI-CMA), doté d'un budget de 1,5 Md€ au total sur cinq ans, et qui permet de financer des projets de diagnostics et de formation accompagnant le développement des compétences liées aux stratégies d'innovation du Programme d'investissements d'avenir (PIA) 4 et des dix priorités de France 2030 : l'AMI-CMA a permis de consacrer près de 85 M€ à neuf projets de formation et d'attractivité pour la filière automobile, tant amont qu'aval, y compris sur l'électronique de puissance (Former à l'électronique de puissance - Forep-Vé2030) et les batteries (École de la batterie - EDLB), portés notamment autour de Verkor en région Aura, ainsi que le projet Battena en Nouvelle-Aquitaine), ainsi que la cybersécurité (Cybersécurité mobilité des véhicules électriques - Cymove) dans la région Grand Est.

Pour les rapporteurs, ces initiatives bienvenues gagneraient à être complétées par des actions de promotion de l'industrie, et en particulier de l'industrie automobile, qui souffre d'un déficit d'image et d'attractivité auprès des plus jeunes, et en détourne nombre de jeunes travailleurs, notamment les plus qualifiés.

Au total, les rapporteurs saluent l'ensemble de ces initiatives visant à accompagner la restructuration du tissu industriel automobile français, en en anticipant les mutations, et appellent à les maintenir et à les renforcer. Ils se réjouissant que l'« administration du déclin » de l'industrie automobile, qui prévaut depuis une vingtaine d'années, mise en évidence par le chercheur Juan Sebastian Carbonell (à savoir une réduction permanente de la force de travail et des capacités de production, mais hors périodes de crise, sans forcément de fermetures d'usines, avec une dégradation des conditions de travail) soit enfin mise en question. Cette stratégie, qui a pu un temps permettre de conserver des emplois sur le sol français, trouve aujourd'hui ses limites, et accélère à présent la « course vers l'abîme en termes de conditions de travail et d'emploi », mais aussi de l'ensemble de la filière.

Les rapporteurs ont d'ailleurs pu constater, lors de leur déplacement à Sochaux-Montbéliard, le fatalisme de la plupart des équipementiers rencontrés, conscients des possibilités limitées de reconversion ou de diversification. De fait, la restauration de la compétitivité de l'industrie automobile française passera fatalement par une restructuration profonde d'un tissu d'entreprises dont certaines ne sont plus en adéquation avec les besoins exprimés par le marché. Il sera dès lors essentiel de veiller à ce que cette inévitable restructuration évite autant que faire se peut la « casse sociale ». À ce titre, la mobilisation du Fonds européen d'ajustement à la mondialisation (FEM) doit être encouragée, une proposition de révision du règlement européen pertinent étant actuellement pendante, qui prévoit d'étendre le soutien du FEM aux travailleurs exposés à un risque imminent de licenciement, en introduisant une action préalable, et à vocation préventive, au licenciement et non plus uniquement corrective (alors que le dispositif actuel ne concerne que des salariés déjà licenciés) : les rapporteurs soutiennent cette initiative qui permettrait de mieux financer les actions engagées au niveau national.

Pour autant, ainsi qu'indiqué précédemment, la course à la rentabilité et la pression sur les coûts pour faire face à la concurrence internationale ne doivent pas non plus servir d'« alibi » aux constructeurs pour faire pression de manière inconsidérée sur leurs fournisseurs, dont il ne peut être exigé qu'ils absorbent à eux seuls l'essentiel des coûts de l'électrification et de la numérisation : outre les mesures de contenu local proposées précédemment124(*), les rapporteurs appellent à un meilleur partage de l'effort entre les constructeurs et les équipementiers, et à un rééquilibrage au sein de la filière.

Recommandation n° 13 :

Mettre en place un plan national et européen d'accompagnement pour les équipementiers, articulé autour de dispositifs de reconversion, de formation et de soutien à la diversification des activités, en mobilisant notamment le Fonds européen d'ajustement à la mondialisation.

Instaurer un dialogue régulier et structuré entre équipementiers et constructeurs afin d'anticiper les mutations de la filière et de sécuriser l'emploi dans les territoires.

b) Agir sur les fondamentaux de la compétitivité industrielle

Globalement, tous les acteurs constatent que, dans un environnement de plus en plus concurrentiel, les constantes de puissance sont très défavorables à la France et à l'Europe : selon la PFA, depuis 2019, l'industrie automobile européenne a perdu 20 à 25 % de compétitivité par rapport à la Chine.

Ce déficit de compétitivité tient à plusieurs facteurs.

Premièrement, pour tous les industriels interrogés, le prix de l'électricité appliqué aux usages professionnels constitue le paramètre stratégique, devenu d'autant plus crucial que la construction de véhicules électriques est environ deux fois plus énergivore que la construction de véhicules thermiques125(*).

Dans ce domaine, le manque de compétitivité de l'Europe par rapport à la Chine et aux États-Unis se double d'un déficit de compétitivité français face à l'énergie solaire disponible à bas coût, par exemple, en Espagne.

Une politique énergétique compétitive est donc attendue par les industriels, de la part des pouvoirs publics, incluant une tarification plus favorable pour l'électricité destinée à la mobilité. La PFA demande d'ailleurs, parmi les mesures d'urgence face à la crise, de « prévoir un mécanisme permettant de garantir la disponibilité et des prix d'énergie décarbonée pour le secteur automobile ».

Même si la main-d'oeuvre ne représente pas l'essentiel du coût de production d'un véhicule (15 % selon la CGT), ce qui devrait tendre à diluer ce facteur et paradoxalement rééquilibrer les facteurs de compétitivité au profit de la France, plusieurs acteurs ont également mentionné parmi les causes du déficit de compétitivité de l'industrie automobile française le coût du travail - problématique transverse à l'industrie, puisque la France concentre structurellement ses aides à l'emploi sur les très bas salaires alors que ceux de l'industrie se situent à des niveaux proches du salaire médian -, et la fiscalité - problématique également transverse, mais plus spécifique à l'industrie automobile, dans la mesure où les impôts de production tels que la C3S sont particulièrement pénalisants pour des industries lourdes à faible marge).

c) Rééquilibrer la concurrence intra-européenne

Afin de réduire le différentiel de compétitivité des usines françaises par rapport à leurs concurrents, les rapporteurs estiment qu'il serait également nécessaire de réviser les règles prévalant au sein de l'Union sur les subventions à l'installation, puisqu'aujourd'hui, paradoxalement, les pays ayant le plus faible coût de main-d'oeuvre ont aussi des montants les plus élevés de subventions européennes, au titre notamment de la politique régionale, qui vise à l'égalisation des niveaux de richesse au sein de l'Union. De même, le Cadre temporaire de crise et de transition (Temporary Crisis and Transition Framework - TCTF), mis en place pendant la crise sanitaire pour assouplir le régime des aides d'État, autorisait des aides différenciées selon le niveau de développement des régions où avait lieu l'investissement. Or, compte tenu des difficultés rencontrées aujourd'hui par les industries automobiles « historiques », notamment en France, les rapporteurs estiment que ce cadre n'est plus justifié. En effet, alors qu'au niveau européen global, on assiste à une relative stabilité du secteur de l'industrie automobile, dans le détail, celui-ci augmente en Europe de l'Est et baisse en Europe de l'Ouest, les « accords de compétitivité » qui se sont multipliés ces dernières années n'étant d'ailleurs que la conséquence d'une tentative des constructeurs de s'aligner sur les conditions de travail prévalant en Europe de l'Est.

La situation est la même avec des pays situés en périphérie de l'Union et qui bénéficient avec elle d'accords de libre-échange, comme la Turquie ou le Maroc : lors de leur déplacement dans ce pays en septembre 2025, les commissaires des affaires économiques ont pu, à l'occasion de leur visite de l'usine Renault de Tanger (plus de 310 000 véhicules produits en 2024), constater les atouts de ce pays, tant en termes de coût du travail et d'énergie (solaire et éolien) bon marché que de puissance de l'administration de l'économie.

Ce différentiel de compétitivité intra-européen entrave la relocalisation de la production sur le sol national : en dépit de ses déclarations antérieures, Renault, « rattrapé » par la conjoncture, rencontre de réelles difficultés à rapatrier la production de ses nouveaux véhicules électriques en France : la Twingo électrique sera finalement assemblée en Slovénie, et la R5 ne devait finalement plus, au moins dans un premier temps, être équipée de batteries produites en France...

Notant que cette problématique des différentiels de compétitivité excède celle de l'industrie automobile, les rapporteurs appellent à réfléchir aux moyens d'assurer une concurrence loyale au sein de l'Union européenne, afin de tempérer les effets néfastes sur les vieux pays industriels d'un dumping social de fait, et d'éviter que les différentiels de coût du travail ne motivent les délocalisations de productions au sein de l'Union. Une harmonisation minimale des conditions de travail et de protection sociale devait, à leur sens, être envisagée, ainsi qu'une harmonisation des conditions de soutien aux entreprises.

Recommandation n° 14 :

Harmoniser les règles relatives aux aides publiques, notamment à l'investissement, au sein de l'Union européenne.

Mettre en oeuvre des mesures permettant de réduire le coût du travail et de l'énergie en France.

2. Soutenir l'émergence de petits véhicules électriques abordables

a) Une stratégie continue de « premiumisation » dont les constructeurs font aujourd'hui les frais

(1) Les hausses continues des prix des véhicules depuis 20 ans ne sont que minoritairement imputables à l'électrification

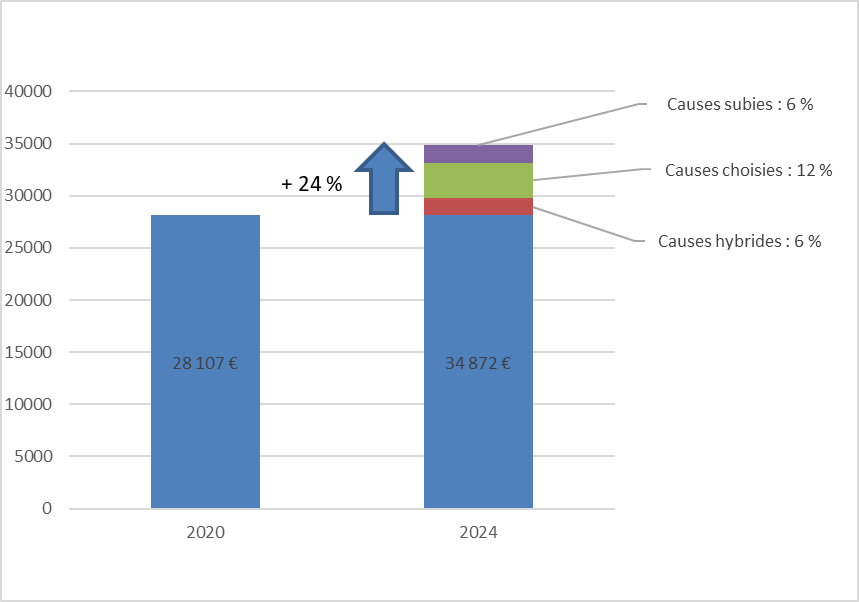

Contrairement à ce qui est souvent avancé, les récentes hausses des prix des véhicules ne sont pas exclusivement imputables au passage au véhicule électrique : l'étude de l'Institut mobilités en transition (IMT) et du cabinet C-Ways précitée relativise le poids de ce facteur dans l'augmentation des prix des véhicules particuliers dans les toutes dernières années126(*), au profit des facteurs endogènes découlant de stratégies d'augmentation générale des prix, sur chacun des segments (« pricing power »127(*)), initiées par les constructeurs, ainsi que de montée en gamme128(*), ces deux facteurs jouant respectivement pour un tiers et deux tiers du total des facteurs endogènes129(*).

Augmentation du prix moyen des véhicules particuliers (2020-2024)

Source : données du rapport IMT / C-Ways

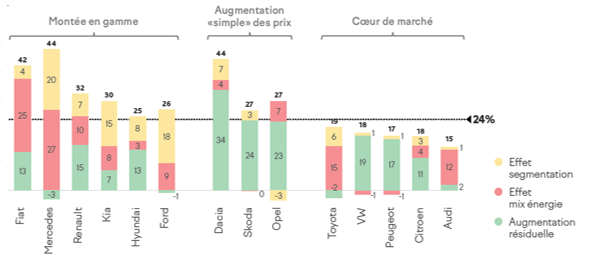

Sur la période la plus récente, ces stratégies de montée en gamme ont été incarnées par la stratégie « Renaulution » de Renault, et par l'ère Tavares chez Stellantis. Ainsi, les petites berlines de segments A et B ont perdu, entre 2019 et 2024, 7 points de part de marché, avec la disparition à la vente neuve de modèles iconiques comme la Twingo130(*) (et un recentrage de Renault sur le segment C-SUV principalement). Comme le soulignent les auteurs du rapport précité, « les constructeurs ont fait le choix de ne pas renoncer aux gros véhicules et aux SUV. »131(*)

Augmentation des prix par effet par marque

(en

pourcentage du prix initial, 2020-2024)

Source : rapport IMT/C-Ways

Parallèlement, en sortie de crise sanitaire, la crise des semi-conducteurs, en introduisant un déséquilibre entre offre et demande, a permis aux constructeurs d'augmenter les prix en décorrélation totale avec la réalité de la qualité des produits.

Ainsi, au total, les stratégies de redressement des constructeurs français - et, européens - auraient été élaborées sur la base d'un « accident de parcours », à savoir la crise sanitaire, les difficultés actuelles ne correspondant qu'à un retour à la réalité du marché. Les surcapacités sont en effet un problème récurrent de l'industrie automobile, appelées en outre à durer dans les années à venir, du fait de la désaffection générale pour la voiture.

Plus grave, des recherches récentes ont mis en évidence le fait que cette stratégie de « premiumisation » a en réalité été celle suivie par l'industrie automobile européenne au cours des deux dernières décennies, qui correspondent très exactement aux années d'attrition de l'industrie automobile française132(*).

Cette montée en gamme s'est notamment traduite par une augmentation moyenne, sur la période 2011-2021, du poids des véhicules (+ 18 %), de la puissance (+ 38 %) et de la taille (+ 5 % en longueur) et, en conséquence, par une augmentation des prix de 66 % en moyenne, sur la période (à comparer avec une inflation à 38 % sur la période).

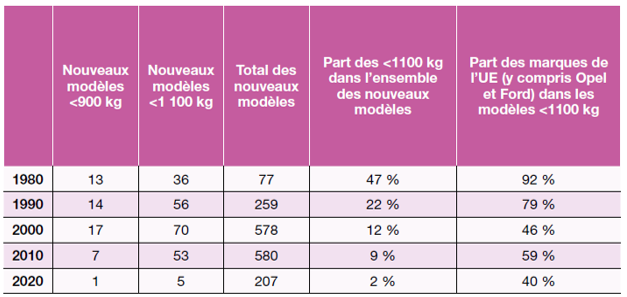

Nouveaux modèles lancés en

Europe

et part relative des modèles de moins de 1 100 kg

par décennie

Source : Alochet et al. 2024, données Inovev

Entre 2010 et 2023, le véhicule électrique moyen vendu en Europe a ainsi gagné 810 kg et est devenu le plus cher au monde, avec une moyenne de 66 864 €, contre 31 165 € en Chine133(*).

Parallèlement, la part de marché des voitures de moins de 1 100 kg n'a cessé de diminuer en Europe depuis les années 1990, à la suite de la diminution du nombre de nouveaux modèles de cette catégorie à partir des années 2010. Interrogée par les rapporteurs, la CFE-CGC métallurgie a ainsi évoqué des voitures « bodybuildées » : l'évolution de la Clio est emblématique de cette évolution, puisqu'entre son lancement au début des années 1990 et la nouvelle mouture de Clio attendue en 2026, sa masse devrait avoir augmenté de pas moins d'une demi-tonne134(*).

Cette « premiumisation » explique largement, selon Tommaso Pardi, les vagues de délocalisation subies par l'industrie automobile dans les années 2000 et 2010, qui visaient à compenser les coûts élevés et la baisse des marges associées à la montée en gamme, en particulier sur les segments A et B, devenus moins rentables, au contraire de l'industrie automobile allemande, traditionnellement positionnée sur des modèles plus haut de gamme. De fait, la part des marques européennes dans la fabrication de ces petits véhicules légers avait déjà régulièrement diminué dans les années précédentes, passant de 92 % dans les années 1980 à 40 % dans les années 2000135(*).

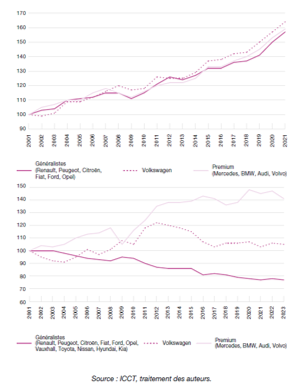

Prix moyen et part de marché par groupe de marques (base 100 en 2001)

Source : Alochet et al. 2024, p. 41

Or, les effets délétères de cette montée en gamme sont bien identifiés dans le secteur : un équipementier interrogé cite ainsi, parmi les facteurs des difficultés actuelles du secteur automobile français et européen, « [u]ne stratégie haut de gamme non payante (prix des véhicules trop élevés) ».

(2) Le poids des normes

Cette stratégie de montée en gamme découle-t-elle seulement de la recherche irraisonnée de profit, de la part des constructeurs, comme on l'entend parfois, ou ne découle-t-elle pas plutôt de l'abondance de normes qui régissent la production automobile, comme le mettent en avant les constructeurs ?

Même si dans le rapport IMT/C-Ways précité, l'impact de l'enrichissement réglementaire sur les prix de vente n'a pas pu être isolé pour la période très récente. Selon le chercheur Tommaso Pardi136(*), spécialiste de l'automobile, les raisons de la montée en gamme, sur le long terme, sont bel et bien à rechercher dans l'harmonisation des normes pour les véhicules mis sur le marché européen, au début des années 1990, alignée sur les standards plus contraignants des pays d'Europe du Nord.

Le règlement européen sur la réception137(*) définit les critères pour la mise sur le marché des différents véhicules à moteur, qui sont classés par catégories, dont certaines peuvent être limitées par des caractéristiques techniques, notamment le poids, les voitures particulières appartenant à la catégorie M1 (« véhicules à moteur ne comprenant pas plus de huit places assises en plus de celle du conducteur et n'ayant pas d'espace pour des passagers debout, que le nombre de places assises se limite ou non à celle du conducteur »).

L'introduction de règles de plus en plus strictes, notamment relatives à la sécurité, a puissamment contribué à l'augmentation du gabarit et du prix des véhicules138(*) :

- les règles relatives à la sécurité passive ont particulièrement contribué à l'augmentation du poids des véhicules, figurant dans le General Safety Regulations 2 (GSR2)139(*) ;

- les règles de sécurité active ont surtout contribué à augmenter le prix des véhicules, en raison de dispositifs électroniques d'assistance à la conduite de plus en plus sophistiqués140(*).

Or le coût relatif d'introduction de ces technologies dans les petits véhicules est, logiquement, plus élevé pour les petits véhicules que pour les modèles premium, raison pour laquelle les constructeurs allemands, mieux positionnés sur ce segment, sont globalement plus allants que les Français sur ce sujet - d'aucuns les accusant même de pousser au durcissement de telles normes pour favoriser leurs modèles et « tuer la concurrence ». Au contraire, cette augmentation subie des prix est très pénalisante pour les constructeurs positionnés principalement sur de petits modèles, comme Renault et Stellantis. Coïncidence ou effet direct, des modèles tels que la Zoe, la Twingo ou la Peugeot 108, mais aussi la Ford Ka n'ont pas été renouvelés lors de l'entrée en application de la norme GRS2.

En second lieu, l'entrée en vigueur de normes relatives aux émissions de CO2 a également eu, paradoxalement, pour effet d'avantager les plus gros véhicules, puisque, à la demande des constructeurs allemands, alors soutenus par leur gouvernement, ces objectifs étaient pondérés en fonction du poids141(*), ce qui a eu pour effet d'empêcher les producteurs de véhicules plus légers de tirer parti de réductions de poids ou de dimensions pour réduire leurs émissions. En outre, pour se conformer aux objectifs de réduction des émissions, les constructeurs ont, dans un premier temps, privilégié les motorisations diesel, plus lourdes, et nécessitant donc une motorisation plus puissante, contribuant ainsi à la montée en gamme142(*). Cette pondération favorable aux véhicules les plus lourds a cependant été amendée au 1er janvier 2025, avec l'adoption d'un paramètre négatif pour le calcul des objectifs de CO2 en fonction de la masse moyenne des voitures neuves vendues143(*), ce qui devrait désormais inverser la tendance.

Enfin, les règles de négociation des réglementations européennes, qui se font en silo, au sein de conseils distincts qui calculent le bénéfice des nouvelles réglementations « toutes choses égales par ailleurs », sans prendre en compte les évolutions concomitantes, ont débouché au fil du temps sur un empilement de règles parfois incompatibles entre elles, difficilement soutenable pour les acteurs économiques.

b) Simplifier la réglementation pour favoriser la production de petites voitures abordables

Face à cette situation, il est nécessaire d'aider les constructeurs à sortir de la spirale de la « premiumisation ». Selon le rapport IMT/C-Ways précité, en effet, le simple fait de revenir à la répartition segmentaire de la décennie passée ferait mécaniquement baisser, en moyenne, le prix des véhicules particuliers de plus de 2 000 €144(*), contribuant à lever la barrière-prix qui bride aujourd'hui le marché.

Les constructeurs l'ont d'ailleurs bien compris, et ont déjà engagé ce retournement, avec l'arrivée effective ou imminente sur le marché européen d'une offre renouvelée de petits véhicules électriques (ë-C3, R5, Twingo électrique...). Le succès des voitures sans permis (VSP), dont les ventes ont triplé par rapport à la période pré-covid, illustre cette appétence de certains segments de la population (notamment les jeunes et les seniors) pour ce type de véhicules compacts, économes en équipements et aux performances réduites, mais adaptées à leurs besoins, mais aussi au coût réduit : la Citroën Ami, mise en vente aux alentours de 8 000 €

En l'état actuel du marché cependant, il semble peu probable que ces nouveaux modèles atteignent rapidement des volumes de vente suffisants pour compenser les marges moins élevées observées par rapport aux modèles premium. Afin d'augmenter ces marges, les rapporteurs recommandent un passage en revue de l'ensemble des normes applicables aux véhicules de type M1, afin de vérifier leur pertinence et leur nécessité ; dans le cas contraire, une suppression devrait être envisagée.

En complément, les rapporteurs soutiennent la création d'une nouvelle catégorie de véhicules particuliers « très légers », à la suite de la suggestion du Groupe d'études et de recherche permanent sur l'industrie et les salariés de l'automobile (Gerpisa)145(*), récemment déclinée dans plusieurs publications, tant académiques que grand public, avec l'objectif de « faire du volume », ce qui pourrait contribuer à rendre aux constructeurs français la profitabilité recherchée. Adaptés à des usages, y compris quotidiens, sur courtes distances, sur le modèle des « kei cars » japonaises, ces petits véhicules pourraient dès lors se satisfaire de batteries relativement petites, et disposant d'une autonomie limitée, et donc moins lourdes. Privilégier ce type de petites voitures permettrait en effet, selon des estimations convergentes, de proposer à la vente des véhicules neufs autour de 15 000 €.

Les kei cars, un modèle japonais de mini-voitures à succès

Au Japon, les kei cars (pour « keijidosha : « voitures légères ») représentent près de 40 % du marché japonais (près de 1,55 million d'unités vendues en 2024)

Catégorie réglementaire créée à la fin des années 1940 pour remplacer les véhicules à trois roues, les kei cars sont revenues en grâce dans les années 1990, en réaction à la montée en gamme des voitures les plus compactes, qui a accru le différentiel de prix de ces derniers avec les kei cars, dont les caractéristiques physiques sont réglementairement limitées, accroissant ainsi l'attractivité de ces dernières.

Les kei cars se distinguent en effet par des normes très strictes, à savoir une longueur maximale de 3,40 mètres, une largeur de 1,48 mètre, une hauteur de 2 mètres, un poids inférieur à 900 kg, et un moteur à essence limité à 660 cm pour une puissance maximale de 64 chevaux. Malgré leur format réduit, elles offrent généralement cinq places et existent dans toutes les formes de carrosserie, y compris en version utilitaire.

Par leur légèreté, leur compacité et leur usage urbain, les kei cars facilitent également le passage à l'électrification : en 2023, la version électrique de la Nissan Sakura, est devenue le véhicule électrique le plus vendu au Japon, devant la Tesla, avec une autonomie de 165 km pour un prix d'environ 16 000 euros. Utilisées quotidiennement mais sur de courtes distances, cumulant en moyenne moins de 600 km par mois, elles peuvent donc se satisfaire de batteries relativement petites et de peu d'autonomie146(*), ce qui limite leur surcoût par rapport aux modèles thermiques équivalents (entre 2 500 et 4 000 €, actuellement couvert, au Japon, par une prime gouvernementale147(*)).

Les kei cars sont en outre reconnus comme jouant un rôle social important en offrant un accès abordable à la mobilité personnelle, dans des zones où les transports publics sont moins développés - dans les zones à faible densité, elles représentent jusqu'à 70 % du parc automobile des ménages, contre 49 % en population générale.

La production de kei cars est concentrée entre quatre fabricants (Daihatsu, Suzuki, Mitsubishi et Honda), dont les trois premiers produisent aussi des kei cars pour Toyota, Nissan, Subaru et Mazda. Le nombre d'emplois directs générés par la production de kei cars au Japon est donc estimé à environ 50 000 emplois (chez les seuls constructeurs)148(*).

Les rapporteurs notent avec intérêt que lors de son discours annuel sur l'État de l'Union le 10 septembre dernier, la présidente de la Commission européenne, faisant suite aux « appels du pied » des industriels149(*), a d'ailleurs annoncé son intention, confirmée le 12 septembre dans le cadre du dialogue stratégique, de présenter une « initiative relative aux voitures abordables et de petite taille »150(*).

Concrètement, afin de stimuler la production de petits véhicules abordables, et d'intéresser les constructeurs à leur production, il pourrait s'agir de créer une nouvelle catégorie de véhicules « M0 » dont la vitesse serait limitée (par exemple à 110 km/h), et aux exigences réglementaires allégées, par exemple en termes de normes anticollision, et dont, en contrepartie, la masse et les dimensions seraient également capées151(*).

Il s'agirait en quelque sorte d'une catégorie intermédiaire entre les actuels véhicules M1 et les quadricycles, dont les règles sont définies dans un autre règlement152(*), relatif également aux véhicules à moteur à deux et trois roues : si certaines des règles auxquelles doivent se conformer les quadricycles sont similaires à celles de la catégorie M1 (celles sur les émissions notamment), d'autres, comme celles relatives à la sécurité, sont moins contraignantes, en raison de la vitesse limitée de ces quadricycles.

Si l'adoption, puis l'entrée en vigueur d'une telle réglementation pourraient prendre plusieurs années, un engagement ferme des pouvoirs publics en ce sens pourrait donner un signal fort aux constructeurs.

Si, pour parvenir au prix modéré nécessaire à assurer le succès de ces petites voitures (moins de 15 000 euros), un effort sur les coûts de production153(*) peut être attendu des constructeurs, cette nouvelle catégorie pourrait par ailleurs disposer de conditions de mise sur le marché avantageuses, soit qu'on leur réserve certains dispositifs d'aide à l'achat ou à la location longue durée, soit qu'elles bénéficient temporairement d'une pondération favorable, pour l'atteinte des objectifs de réduction des émissions154(*).

La recherche académique a mis en évidence que l'appétence conjoncturelle pour de petits véhicules de type kei cars, telle qu'on l'observe par exemple en Chine actuellement, ne suffit pas, sur le long terme, à assurer le succès de la catégorie et donc la pérennité de sa production. Les kei cars japonaises ont d'ailleurs bénéficié d'une série d'aides directes et indirectes qui ont encore réduit leurs coûts d'acquisition et de possession (réduction des taxes d'assurance, réduction sur les péages, baisse des frais d'inspection et exemption des exigences en matière d'espace de stationnement dans les villes moyennes et les zones rurales), permettant de proposer des modèles à des prix très abordables, à partir de 12 000 € environ. De même en Chine, même si le cadre réglementaire n'a pas particulièrement favorisé les petites voitures par rapport aux autres segments, le marché de petites voitures connaît une croissance significative, pour des raisons tenant tant aux caractéristiques générales de la consommation chinoise (les primo-acquérants se tournant vers des modèles peu onéreux) qu'aux incitations financières à l'achat portées principalement par les autorités locales, et donc plutôt adaptées à des trajets de courte distance, principalement en milieu urbain, ce qui correspond au cahier des charges des kei cars155(*).

Recommandation n° 15 : Encourager la production de petits véhicules électriques accessibles sur le modèle des kei cars japonaises en créant une catégorie réglementaire ad hoc et en fléchant sur ces modèles des dispositifs d'incitation à l'achat.

3. Vers un Airbus européen de l'automobile ? Partager l'innovation et la production au niveau européen

En conclusion, les rapporteurs insistent sur le fait que la majorité des combats en faveur de l'industrie automobile française doit être portée au niveau européen : parce que c'est l'Union européenne qui a fixé les objectifs ambitieux de transition verte de la filière, l'obligeant à s'adapter à marche forcée, et parce que l'atteinte de ces objectifs est évaluée à l'échelle européenne ; parce que la réglementation européenne régit les conditions de mise sur le marché des véhicules ainsi que les conditions d'accès au marché intérieur, les conditions d'investissement et de concurrence et, demain, peut-être, les conditions de travail et de protection sociale.

Pour toutes ces raisons, et comme indiqué plus haut, les rapporteurs appellent l'Union à mettre en place une réelle politique industrielle, en créant en particulier, comme le recommandait le rapport Draghi156(*), des conditions d'investissements public et privé dans l'industrie plus favorables.

Pour avancer sur ce chemin, une vision convergente de la France et de l'Allemagne est nécessaire ; or, même si les positions se sont récemment rapprochées, les divergences d'intérêt des industries automobiles allemande et française, positionnées de manière très différente, ont trop souvent fragilisé nos constructeurs. La période de turbulences que traverse actuellement l'ensemble de l'industrie automobile européenne pourrait paradoxalement être l'occasion de surmonter ces divergences et de créer de véritables synergies entre les deux pays ainsi qu'avec les autres États membres, pour permettre à l'Union de parler réellement d'une seule voix face à ses compétiteurs.

Dans la même logique, les rapporteurs estiment que les acteurs industriels de l'automobile devraient rechercher à mutualiser davantage leurs activités, tant de R&D que de production, observant par exemple qu'au Japon, la production de kei cars est assurée en majorité par trois producteurs, qui fournissent la quasi-totalité des marques. Les options prises par la Commission dans les mois à venir devraient s'efforcer de faciliter de telles synergies, nécessaires pour que l'industrie automobile française et européenne puisse continuer à tenir son rang.

* 122 PFA-Alix Partners, « Fit for 55 : Quelles conséquences pour la filière automobile française », 2021.

Les estimations concurrentes sont toutes de l'ordre de grandeur de plusieurs dizaines de milliers de suppressions d'emploi, et estiment qu'il y aura moins de création d'emplois que de destruction.

* 123 Voir notamment Afpa, « Comment adapter les cursus de formation pour répondre aux besoins émergents de l'industrie automobile (électronique embarquée, IA, etc.) », juin 2025.

Voir aussi Palliet, E., Lefeuvre, A.-G, Sonzogni, M., De-Laat-Barrios, M., Appere, B., & Giacolone, F. (2021). « Électrification de l'automobile et emploi en France ». Syndex, Fondation Hulot pour la Nature et l'Homme.

Les acteurs de l'aval de la filière, notamment les réparateurs, devront également être accompagnés pour affronter les évolutions des technologies et la sophistication croissante des composants. L'électrification du parc entraîne l'avènement de nouveaux profils de compétences et de nouveaux risques liés aux nouvelles technologies telles que la gestion, l'entretien, la réparation et le traitement des batteries.

* 124 Cf. ci-dessus, II.A.2.a)(2), p. 46.

* 125 Estimation mentionnée lors de son audition par Nicolas Tcheng, responsable des relations institutionnelles de Renault.

* 126 Hermine & Dupont-Roc 2025.

* 127 Littéralement : « pouvoir de fixation des prix ».

* 128 Hermine & Dupont-Roc 2025, p. 2.

* 129 Hermine & Dupont-Roc 2025, p. 3.

* 130 Hermine & Dupont-Roc 2025, p. 10.

* 131 Hermine & Dupont-Roc 2025, p. 9.

* 132 Cf. Vincent Frigant & Bernard Jullien, « L'automobile en France : Vers la fin d'une vieille industrie ? », Revue d'économie industrielle, p. 127-162, 2018, p. 162, et Pardi 2025.

* 133 Jato, EV Price Gap : A Divide in the Global Automotive Industry, 2024, cité par Alochet et al. 2024.

* 134 Alochet et al. 2024, p. 46.

* 135 Alochet et al. 2024.

* 136 Pardi 2025.

* 137 Règlement (UE) 2018/858 amendé par le règlement (EU) 2019/2144.

* 138 Les normes européennes récemment entrées en vigueur concernent la dépollution (Euro 6.d Full), en 2021), la sécurité (GSR 2), en 2024, ainsi que le durcissement progressif de la norme Cafe relative aux émissions de CO2.

* 139 Règlement (UE) 2019/2144 du Parlement européen et du Conseil du 27 novembre 2019 relatif aux prescriptions applicables à la réception par type des véhicules à moteur et de leurs remorques, ainsi que des systèmes, composants et entités techniques distinctes destinés à ces véhicules, en ce qui concerne leur sécurité générale et la protection des occupants des véhicules et des usagers vulnérables de la route).

* 140 Alochet et al. 2024

* 141 Pardi 2025.

* 142 Alochet et al. 2024, p. 32.

* 143 Alochet et al. 2024, p. 35.

* 144 Alochet et al. 2024, p. 4.

* 145 Tommaso Pardi, Marc Alochet, Bernard Jullien et Samuel Klebaner, « European regulations for an affordable sustainable (battery) electric vehicle”, Actes du Gerpisa, n° 43, octobre 2024.

* 146 Alochet et al. 2024, p. 65.

* 147 Alochet et al. 2024, p. 51 sqq.

* 148 Alochet 2024, p. 69.

* 149 Cette solution avait d'ailleurs été préconisée dès 2023 par Luca de Meo, alors directeur général de Renault et président de l'Acea (Acea, 2023, Manifesto for a competitive European auto industry, driving the mobility revolution ; idée reprise notamment dans sa « Lettre à l'Europe » en mars 2024).

* 150 https://france.representation.ec.europa.eu/informations/discours-sur-letat-de-lunion-2025-de-la-presidente-von-der-leyen-2025-09-10_fr

* 151 Alochet mai 2024, p. 80 sqq.

* 152 Règlement (UE) 168/2013 du Parlement européen et du Conseil du 15 janvier 2013 relatif à la réception et à la surveillance du marché des véhicules à deux ou trois roues et des quadricycles.

* 153 Qui devraient passer sous la barre des 10 000 € par unité, ce qui est jugé soutenable par l'économiste Marc Alochet, si dans le même temps les volumes de vente augmentent (Alochet et al. 2024).

* 154 Alochet et al. 2024, p. 82 sqq ; la Fabrique des mobilités recommande même de rendre éligible au leasing social les Veli (https://lafabriquedesmobilites.fr/blog/veli_leasing_social).

* 155 Alochet mai 2024, p. 72 sqq.

* 156 https://commission.europa.eu/topics/eu-competitiveness/draghi-report_en