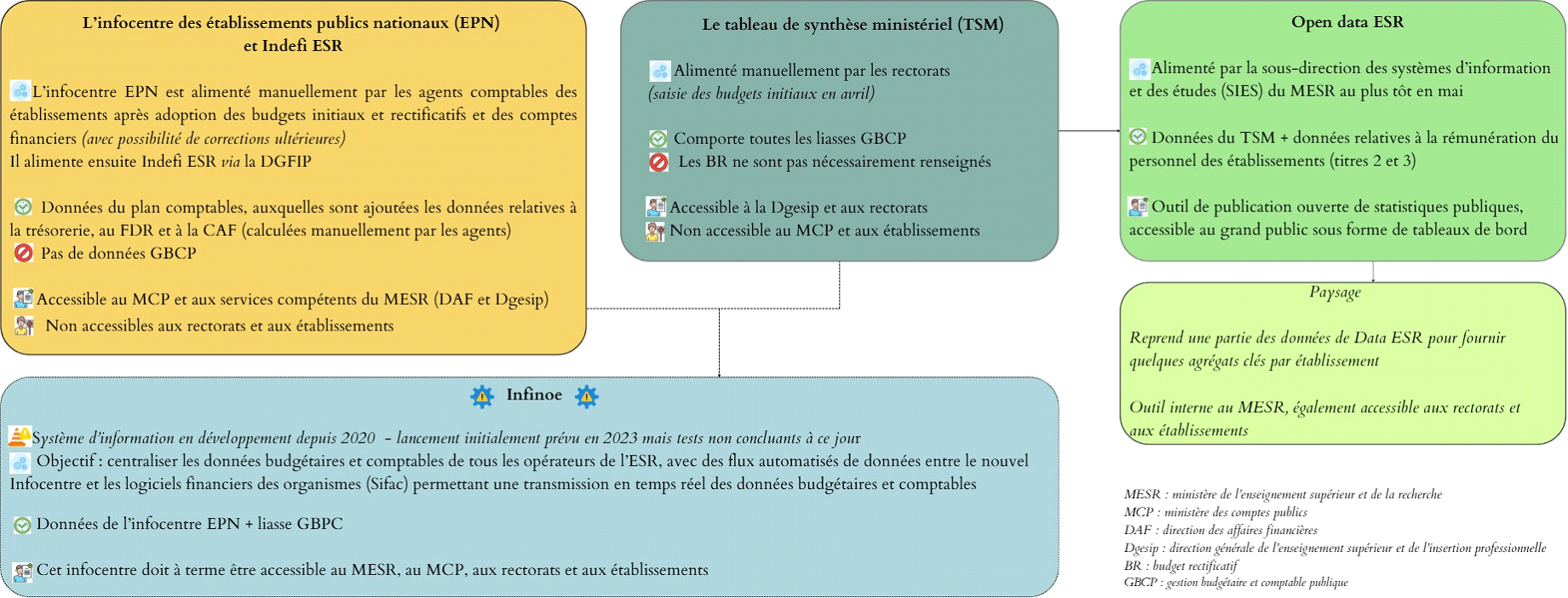

Les différents ensembles de données sur la situation financière des établissements d'enseignement supérieur et de recherche

Source : réponses de la Dgesip au questionnaire des rapporteurs

b) Une présentation comptable insuffisamment fiable et analytique

Plusieurs raisons expliquent que, malgré le caractère extensif des données disponibles, un sentiment de flou perdure quant à la compréhension de la situation financière réelle des universités.

ï On peut en premier lieu penser, ainsi que l'a souligné Stéphanie Mignot-Girard, que la différenciation croissante des établissements et donc de leur modèle économique limite la possibilité de disposer d'une vision véritablement intégrée au niveau national.

ï Il apparaît en second lieu que l'information comptable produite par les établissements souffre parfois d'un manque de fiabilité, ainsi que le constatait, au niveau général des opérateurs de l'État, un rapport de l'IGF de juillet 2023 1.

La Dgesip relève plus précisément que « la problématique [des indicateurs permettant de comprendre la situation financière des universités] porte moins sur la question du type des indicateurs choisis que sur la fiabilité des éléments renseignés. Les indicateurs existants sont pertinents mais certains ne sont pas renseignés de manière précise. Les recettes fléchées et les opérations pluriannuelles ne sont pas toutes renseignées dans les liasses budgétaires ». Elle indique que des groupes de travail seront prochainement lancés, en lien avec la direction des affaires financières du ministère, pour améliorer la qualité et la fiabilité de ces indicateurs.

ï Enfin, l'approche comptable retenue pour les universités, insuffisamment analytique, ne permet pas de faire le lien entre les données budgétaires des établissements et leurs activités. La seule lecture des budgets et des indicateurs techniques associés ne renseigne pas, ainsi, sur la nature et l'étendue de leurs activités de formation et de recherche, sur le coût de leurs fonctions support, sur les choix faits en matière de vie étudiante ou encore sur leurs dépenses bâtimentaires.

Les outils permettant d'établir un lien entre les données budgétaires et les activités des établissements existent pourtant. Bernard Dizambourg a à ce titre rappelé le développement pionnier par l'IGESR (alors IGAENR) d'un outil de macro-analyse de la comptabilité des établissements, dont la diffusion n'a cependant jamais été soutenue par l'administration centrale.

Une approche de comptabilité analytique a plus récemment été portée par le ministère sous le nom de projet de connaissance des coûts des activités des établissements (P2CA). Cet outil polyvalent, auquel plusieurs des établissements entendus ont indiqué recourir, permet de connaître les coûts d'un établissement à un niveau très fin - le diplôme de licence lettres modernes, par exemple - ou agrégé - comme la formation de premier cycle.

1 Analyse du niveau de trésorerie des opérateurs de l'État et du modèle de relations financières entre l'État et ses opérateurs, rapport de l'Inspection générale des finances (IGF) de juillet 2023.

De l'avis de la plupart des personnes auditionnées, il s'agit d'une réelle avancée.

Sa diffusion apparaît cependant encore limitée. Si la Dgesip indique que les établissements recourent à une comptabilité analytique « la plupart du temps » et que le ministère « [les] pousse et [les] accompagne en ce sens, notamment au moyen du projet PC2A », de nombreux interlocuteurs de la mission d'information ont estimé que cet outil demeurait très largement sous-utilisé, tous les établissements n'y recourant pas, et que le ministère se montrait insuffisamment proactif en la matière. France Universités indique à cet égard que « les universités ont acquis l'autonomie budgétaire sans disposer d'un système partagé de référence analytique. Ainsi, certains établissements comme Sorbonne Université ou Lyon I ont développé une comptabilité analytique avancée tandis que la moitié des établissements ne disposent de tels systèmes ».