C. UNE COMPTABILISATION STRICTE DES PROJETS MIGRATOIRES DANS L'AIDE PUBLIQUE AU DÉVELOPPEMENT

Le domaine des migrations constituant un champ d'intervention croissant en matière d'aide publique au développement, le Comité d'aide au développement (CAD), instance de coordination des politiques de développement relevant de l'OCDE, a engagé en 2018 une révision de la comptabilisation de ces actions. Auparavant, les projets liés aux migrations ne faisaient pas l'objet de critères spécifiques de comptabilisation et le CAD se référait à la définition générale de l'APD (une dépense dont l'objectif principal est la promotion du développement économique et du bien-être des pays en développement).

Depuis 2018, les actions menées dans le domaine des migrations font l'objet d'un nouveau code de comptabilisation, le code 15 190 « Faciliter la migration et la mobilité de façon ordonnée, sans danger, régulière et responsable » qui précise leur éligibilité à l'APD. Ce document ne modifie pas la définition de l'aide au développement mais identifie « un ensemble de règles plus claires sur les dépenses liées aux migrations, dans le but de préserver l'intégrité de l'APD »24(*). Il a été complété en 2022 par une série de lignes directrices, à la suite de négociations entre le CAD et les États membres de l'OCDE.

Premièrement, les projets doivent avoir pour objectif principal le développement durable des pays bénéficiaires.

Deuxièmement, les activités de sécurité « dure » sont exclues du champ de l'APD. Aussi, pour la France, les actions de la direction de la coopération de sécurité et de défense (DCSD) du MEAE, les opérations civilo-militaires menées dans le cadre des Nations unies, les programmes de renforcement des institutions de l'État ou la coopération policière du Programme des Nations unies pour le développement ou certaines activités des opérateurs du ministère de l'intérieur ne relèvent pas de l'APD. En effet, en dépit d'effets indirects sur le développement, l'objectif principal de ces projets demeure la sécurité nationale des États bailleurs.

Troisièmement, toute action dont le bénéfice principal revient au donateur ne peut être comptabilisée comme de l'APD. Ainsi, certaines activités, menée dans le cadre d'une coopération migratoire avec des pays en développement, peuvent ne pas être comptabilisées en tant qu'APD, dès lors qu'elles entrent dans l'un des champs d'exclusion de l'OCDE. Un projet dont l'objectif principal est de limiter les migrations vers le pays bailleur ne peut être validé.

Selon l'OCDE, ces « règles garantissent que la coopération au développement n'est pas utilisée comme un moyen de promouvoir l'agenda national du pays donateur en matière de migration. »25(*) Pour autant, cela n'exclut pas l'ensemble des projets visant à encadrer les migrations dès lors qu'ils portent un bénéfice mutuel pour le donateur et le bénéficiaire.

Pour diffuser une plus grande compréhension des règles de comptabilisation, l'OCDE a développé une plateforme de contributions alimentée par les États bailleurs et présentant des projets éligibles et non éligibles à la qualification d'APD26(*). Par exemple, un projet financé par la Suisse entre 2020 et 2021 et visant à renforcer les capacités nigérianes de contrôle des frontières ne constitue pas de l'APD, tandis qu'un projet porté par l'Espagne et visant à soutenir le système hospitalier mexicain en raison de l'afflux de migrants durant la crise sanitaire en 2020 sera comptabilisée comme tel.

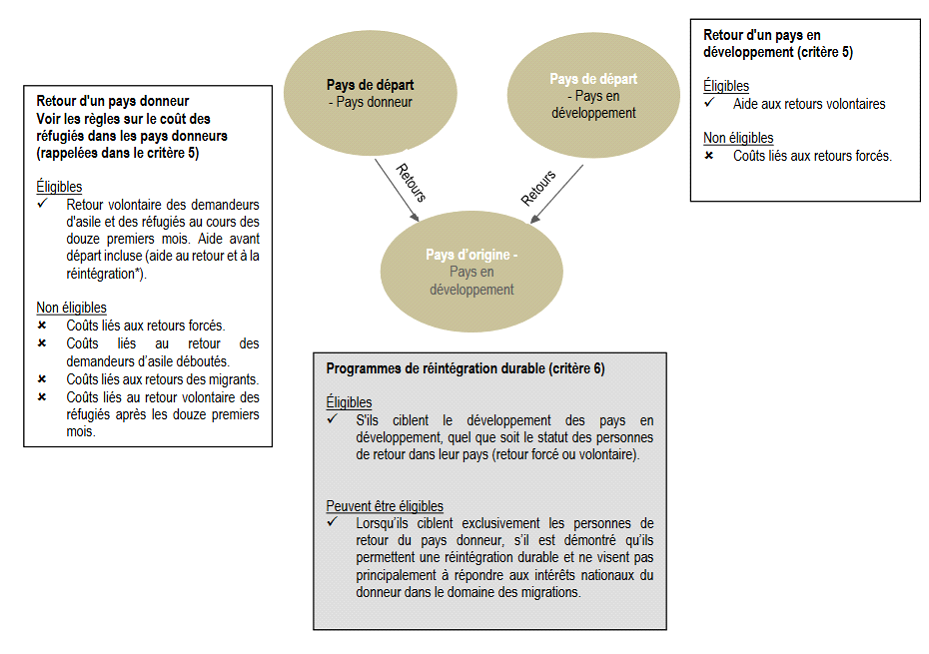

Illustration des règles

d'éligibilité à l'aide publique au développement

des programmes d'aide au retour et à la

réintégration

* 24 OCDE, « Questions fréquentes : activités liées aux migrations dans l'APD », 2024.

* 25 Idem.

* 26 OCDE, ODA and non ODA-eligible activities.