B. UNE FILIÈRE QUI DOIT DAVANTAGE SE TOURNER VERS LA DEMANDE TELLE QU'ELLE EST ET REPARTIR À L'OFFENSIVE EN MISANT SUR SES ATOUTS

1. La filière gagnerait à ne pas se reposer uniquement sur ses appellations, à réaffirmer l'étanchéité des segments et à ne pas abandonner l'entrée de gamme à la concurrence

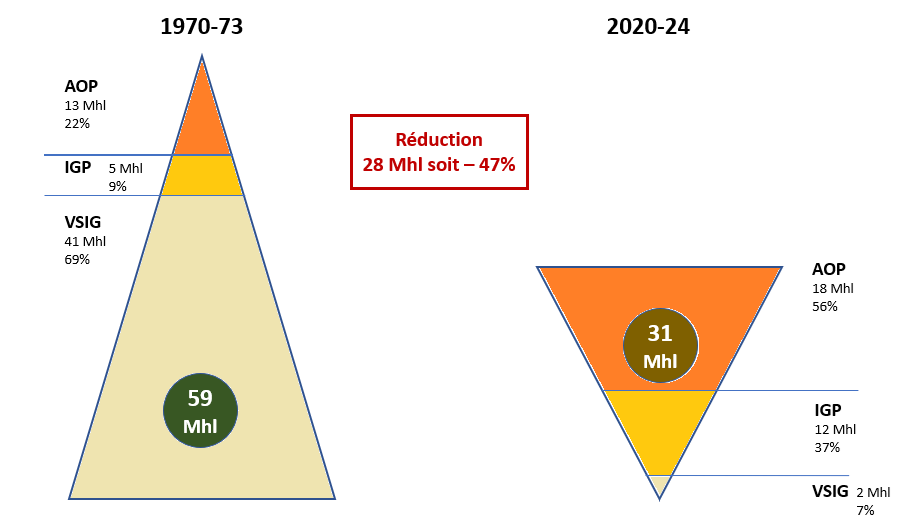

a) 95 % d'une production sous signe de qualité : était-ce bien raisonnable ?

Historiquement, les AOP représentaient l'élite de la production française, l'essentiel du vin produit étant du vin de table. La pyramide des appellations s'est, en l'espace d'un demi-siècle, brutalement inversée. Cet inversement est certes concomitant de l'évolution de la demande, en faveur de vins de qualité et porteurs d'une identité de terroir. Et puisque désormais, pratiquement l'entièreté de la viticulture est sous SIQO, on assiste à une dynamique de sursegmentation, avec la croissance des dénominations géographiques complémentaires146(*). Il semble possible d'affirmer sans trop de risque que pratiquement aucun consommateur ne serait capable d'en comprendre le fonctionnement.

L'exclusion de l'aval des ODG

L'article L. 642-18 du CRPM dispose que « La reconnaissance de la qualité d'organisme de défense et de gestion est subordonnée à la condition que les règles de composition et de fonctionnement de cet organisme assurent, pour chacun des produits pour lesquels un signe est revendiqué, la représentativité des opérateurs et une représentation équilibrée des différentes catégories d'opérateurs, ou des familles professionnelles regroupant les opérateurs s'agissant des organisations interprofessionnelles reconnues qui exercent les missions des organismes de défense et de gestion. »

Cette exigence de représentativité équilibrée connaît une exception pour la viticulture puisque l'article L. 644-5 du même code dispose que « Pour l'application de l'article L. 642-18 aux organismes de défense et de gestion des vins à appellation d'origine, la représentativité des opérateurs est appréciée à partir des seules personnes établissant la déclaration de récolte prévue à l'article 407 du code général des impôts. ». L'article L. 644-5-1 prévoit une règle voisine concernant les vins sous IGP147(*).

Aussi, ces dérogations à l'équilibre prévu à l'article L 642-18 permettent que le pilotage d'une appellation viticole soit exclusivement effectué par le maillon production. Cette situation permet certes de s'assurer que le producteur reste maître chez lui, mais il emporte le risque d'une insuffisante prise en compte du volet commercialisation.

Ainsi, la simple création d'une IG n'emporte pas l'augmentation mécanique des ventes et des prix, encore faut-il que le terroir soit connu et reconnu. Si produire un produit de qualité est bel et bien la vocation de chaque viticulteur, l'on ne saurait oublier l'étape d'après à savoir la commercialisation.

C'est ici toute la difficulté du métier de viticulteur : comment demander à chaque génération d'être vigneron, viticulteur et commercial ? C'est bien pour cela que les rapporteurs n'ont cessé, au cours de leurs auditions, de prôner une meilleure entente entre l'amont et l'aval, qui ne sont rien d'autre que les deux faces d'une même pièce.

Source : contribution écrite de la MVS

En outre, il convient de garder à l'esprit que de nombreux consommateurs - en réalité, la plupart - n'ont qu'une connaissance très imparfaite des SIQO et, de manière générale, de l'univers du vin et de nombreuses certifications et mentions. Ce constat est encore plus vrai à l'échelle du consommateur européen. Ainsi, un rapport de 2015 de l'Assemblée nationale sur les signes d'identification de la qualité et de l'origine, soulignait qu'« un sondage eurobaromètre effectué auprès de 26 500 citoyens européens en mars 2011, révélait que 15 % des interrogés reconnaissaient le logo STG et 14 % les logos AOP et IGP » et qu' « une étude de l'UFC-Que choisir sur les AOC viticoles de 2007 a montré le peu de connaissance des consommateurs en la matière. Seuls 15 % des consommateurs peuvent citer le nom d'un cépage ». Le même rapport évoque aussi « une totale ignorance sur le contenu de l'IGP ».

La problématique de la connaissance des labels était, du reste, déjà soulignée par Gérard César dans son rapport de 2002, écrivant, concernant une enquête de l'Onivins et de l'Inra de 1995 : « Il en ressort que 35 % des consommateurs interrogés ignorent ce que signifient les trois lettres « AOC ». En outre, parmi les 65 % restant, 17 % n'ont pas été en mesure de citer un exemple de vin d'appellation.

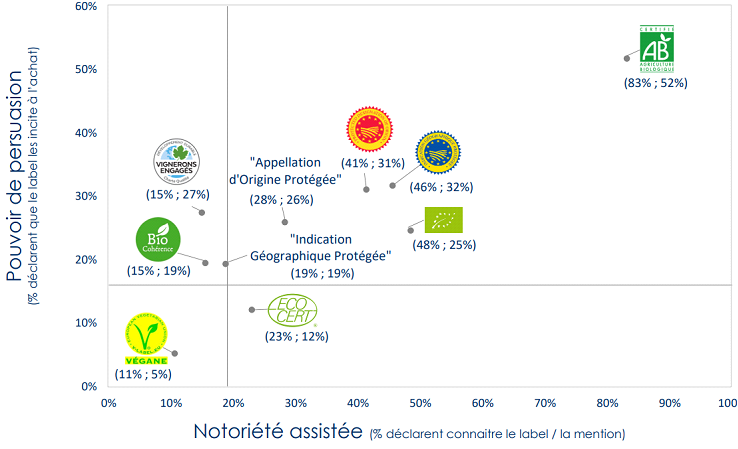

Si une partie des consommateurs connaît les labels, encore faut-il qu'il en fasse un critère d'achat. Une étude de février 2021 de Wine Intelligence, portant sur la perception des labels de qualité et environnementaux par les consommateurs de vin en France, montre que le logo AOP est connu de 41 % des consommateurs et représente un pouvoir de persuasion pour seulement 31 % d'entre eux. La simple mention du même label, sans logo, fait baisser ces pourcentages respectivement à 28 % et 26 %148(*). En outre, parmi les 19 labels testés, le HVE arrive en 18e place ; avec un taux de notoriété de 3 %, à comparer à celui du bio, qui arrive en 1re place, avec un taux de 83 %.

Source : Wine intelligence, février 2021

France : perception des labels de

qualité et environnementaux

par les consommateurs de vin

Ces résultats confirment bien que l'IG ne génère pas, en elle-même, la valeur, et qu'une démarche commerciale est bien indispensable pour convaincre le consommateur.

Toutefois, l'étude précise que l'on observe une influence de l'âge, et que les jeunes générations sont plus attentives aux labels écoresponsables que leurs aînés.

Ainsi, le SIQO n'est malheureusement pas gage de réussite commerciale, et le manque d'étanchéité des segments contribue aussi à la destruction de la valeur.

b) Réaffirmer l'étanchéité des segments

Le système français et européen est fondé sur la hiérarchisation des productions, de l'AOP au VSIG, en passant par l'IGP. Cependant, la règlementation relative aux déclarations de récolte et de revendications des appellations permet dans les faits de brouiller les cartes, ce qui contribue finalement à affaiblir la valeur de chaque segment.

Dans le secret des auditions, la grande majorité des acteurs concernés par le phénomène concédaient une problématique réelle.

En effet, environ la moitié du vignoble français est constitué de surfaces en zones mixtes, avec une superposition des AOP et des IGP. La déclaration de récolte doit être effectuée auprès de la DGDDI chaque année le 10 décembre au plus tard. Elle porte sur les volumes produits. Ce n'est que par la suite d'intervient la revendication, avant le 31 décembre de l'année suivante pour les IGP, conformément à l'article D. 646-6 du CRPM. Concernant les AOP, le délai est fixé par le cahier des charges, conformément à l'article D. 644-4 du même code.

Ainsi, l'opérateur dispose d'une latitude forte pour choisir, tardivement, les volumes revendiqués, ce qui a un impact sur le marché. Cette situation est bien connue du comité national IGP puisqu'il a acté quelques évolutions à la suite de sa réunion du 18 mars 2025. Ainsi, l'Inao indique, sur son site internet qu' « afin de renforcer les équilibres commerciaux et de raisonner les volumes de production en fonction des marchés, plusieurs cahiers des charges ont revu leurs modalités de déclaration de récoltes et de revendication. Ainsi, un système de définition de volume maximum revendicable a été adopté pour plusieurs IGP, notamment Drôme, Méditerranée et Var. Cette régulation permettra d'éviter des fluctuations excessives de l'offre en IGP et de mieux structurer le marché des vins IGP. »

Par exemple, la proposition de modification du cahier des charges de l'IGP Drôme blanc, dispose que « Chaque opérateur fournit à l'ODG sa déclaration de récolte et/ou de production, avant le 31 janvier de l'année qui suit celle de la récolte. Les volumes déclarés à cette date en IGP constituent le volume maximum revendicable pour l'IGP Drôme. »

Cette initiative est saluée par les rapporteurs, qui estiment qu'il faut aller plus loin et modifier directement l'article D. 646-6 du CRPM pour rendre obligatoire cette démarche, et ainsi offrir plus de prévisibilité au marché.

Ils ont conscience, en outre, qu'il ne s'agit là que d'un des aspects de la problématique de l'étanchéité des segments, qui se manifeste assez clairement à l'occasion d'aléas climatiques, puisqu'on observe, comme l'ont souligné plusieurs auditionnés, que les productions AOP sont systématiquement moins touchées, sur une même parcelle, que les productions IGP, elles-mêmes moins impactées que les productions sans IG. Si les rapporteurs n'ont pas de solution « clef en main » à proposer à cette problématique - une déclaration à la parcelle, en plus d'alourdir les formalités administratives, ne règlerait vraisemblablement pas la problématique, comme l'a affirmé la DGDDI - ils invitent les acteurs de la filière dans leur propre intérêt et dans l'intérêt de la valorisation de leurs productions, à engager une réflexion sur cette problématique connue de tous.

Enfin, une autre piste, mentionnée par la Cnaoc dans sa réponse au questionnaire, au titre du besoin de simplification (« dites-le-nous une fois »), consiste en la « fusion de la déclaration de récolte et de la déclaration de revendication pour les régions qui le souhaitent ». Les rapporteurs souscrivent à cette proposition à ceci près qu'ils recommandent de ne pas la mettre en oeuvre sur une base volontaire, mais bien obligatoire.

Recommandation : Assurer l'étanchéité des segments en :

· modifiant, pour les IGP, le CRPM pour raccourcir les délais de revendication et poser le principe que le volume revendiqué en IGP ne peut être supérieur à celui déclaré en récolte.

· mener en parallèle une réflexion sur une amélioration de l'étanchéité des segments notamment par la fusion obligatoire de la déclaration de récolte et de la déclaration de revendication.

c) Ne pas abandonner l'entrée de gamme à la concurrence

Si la force du vignoble français réside bien dans la valorisation qu'elle a la capacité d'apporter à ses vins, notamment par rapport à l'Espagne et à l'Italie (voir supra), elle ne saurait, néanmoins, abandonner l'entrée de gamme aux autres.

Certes, la France n'est pas avantagée par rapport à ses concurrents par son coût du travail ou encore son niveau de prélèvements, comme l'avait déjà montré le rapport sur la compétitivité de la ferme France du Sénat. Elle dispose néanmoins d'un savoir-faire exceptionnel, de vignerons capables de remplir des cahiers des charges stricts, et de structures de négoces à l'implantation mondiale en capacité financière d'investir.

La concurrence n'attend en effet pas la France, et si la Champagne a vu ses ventes diminuer récemment en Angleterre, ce n'est pas au profit d'autres pétillants français, mais bien du Prosecco italien, comme le confirme FranceAgriMer dans sa contribution écrite. Dans son dernier bilan du commerce extérieur, FranceAgriMer notait que la demande de Prosecco avait encore crû de quelque 32 % en 2023 par rapport à 2022...

Cet état de fait conduit d'ailleurs les rapporteurs à observer avec étonnement la véritable « guerre du Crémant » qui se joue actuellement alors que, de leur point de vue, une fois encore, il s'agirait plutôt de jouer collectif et d'aller porter des messages, plutôt que de contester des cahiers des charges d'IGP volontaires pour produire ce vin.

L'offensive italienne trouve une parfaite illustration dans la campagne de publicité exposée ci-dessous, effectuée au marché de Rungis à l'égard des professionnels. Le message est clair : achetez italien et vos marges seront assurées.

Un réinvestissement dans certains segments d'entrée de gamme apparaît ici indispensable pour assurer la pérennité de la filière, et ne pas se faire grappiller inlassablement des parts de marché. Si produire ce type de vin implique de s'affranchir de tout ou partie des cahiers de charges, notamment grâce à la liberté qu'offre le segment des VSIG, rien ne sera possible sans l'engagement des grands groupes de négoce, propriétaires de marques puissantes.

Chacun le sait, tous s'approvisionnent, dans des proportions variables, et pour leur entrée de gamme, en Espagne. L'effet de bord de cet approvisionnement est qu'il tend à ne pas se restreindre à l'entrée de gamme. FranceAgriMer note, dans son dernier bilan du commerce extérieur susmentionné, que « Les importations françaises de vins sont avant tout constituées de vins en vrac (75 %), soit 4,5 millions d'hectolitres, en baisse par rapport à 2022 (- 1 point de part de marché). Le manque de disponibilités en vins d'entrée de gamme français est en partie à l'origine de ce phénomène. La France a en effet des difficultés à satisfaire la demande en vins à bas prix, à la fois sur son propre marché, mais aussi sur ses marchés d'exportations (volumes importants de vins étrangers réexportés par la France). Ainsi, la majeure partie des volumes importés correspond à des vins en vrac sans indication géographique (SIG) et sans mention de cépage. Sur l'ensemble des importations françaises, ces derniers représentent 55 % des volumes et 16 % des valeurs. ». Avec de tels volumes, il est difficile de considérer ce phénomène comme anecdotique. Ainsi, la France est le quatrième plus grand importateur mondial de vins en volume et le troisième importateur de vins en vrac.

En la matière, la liberté du commerce est reine, et rien ne peut contraindre un acteur à choisir un partenaire plutôt qu'un autre. De même que le producteur est maître en son royaume, le négociant est maître en le sien. Toute la problématique est qu'il s'agit en réalité d'un seul et même royaume qui, pour croître et prospérer, doit entretenir et surtout élargir ses voies de communication.

En février 2023, les groupes d'études « Vigne et vin », présidé par Daniel Laurent, et « Agriculture, élevage et alimentation » du Sénat, présidé par Laurent Duplomb, recevaient en audition la Fédération française des vins d'apéritif. Celle-ci était venue devant les sénateurs avec un message clair « Nous avons les marchés, mais nous n'avons pas les vins ! ». Ainsi, pour les vins mousseux sans IG produits en France, la fédération indiquait que 60 % des vins de base étaient importés, ce qui correspondrait à un besoin d'environ 9 000 ha pour relocaliser la production de ces vins. À l'heure où la question de l'arrachage se pose, cela ne peut pas laisser indifférent.

La fédération esquissait alors l'idée d'une production de haute technicité, respectueuse de l'environnement, majoritairement sans IG et fondée sur une contractualisation de long terme, élément essentiel aux yeux des rapporteurs.

Ces réflexions prônent également pour sécuriser davantage les productions de VSIG, segment trop souvent considéré comme déversoir les années de production importante. Or, avec des fluctuations de production annuelles très importantes, précisément en raison de ce rôle de déversoir, il semble délicat de bâtir une stratégie fondée sur une sécurisation sur le long terme des volumes produits - cela n'est pas un gros mot - de façon plus industrielle pour servir les besoins d'entreprises s'adressant à des segments de marché trop longtemps délaissés par l'élitisme d'une production fondée uniquement sur le terroir.

Les rapporteurs en font donc appel, une fois encore, à cette capacité de dialogue que l'amont et l'aval doivent davantage développer pour construire des contrats pluriannuels entre les deux familles, permettant de réaliser des investissements importants dans des zones propices à la culture intensive de la vigne, à l'irrigation et à la mécanisation.

Recommandation : Partir à la reconquête de certains segments d'entrée de gamme par le développement, dans les territoires propices, d'une filière « industrielle » du vin fondée sur des contrats pluriannuels de long terme entre l'amont et l'aval.

2. Elle doit en outre mener à bien un choc de communication et d'adaptation à la demande

a) Un réel effort de communication nationale et internationale est à mener

Les rapporteurs ont pu faire le constat que le cadre législatif strict entourant la communication n'a pas empêché l'industrie de la bière de sur-performer en matière de communication, en s'appuyant sur des événements festifs, le dynamisme des productions ultralocales, le segment, modeste, mais constant, du sans-alcool, etc. Il en va de même pour certaines entreprises, qui consacrent des budgets importants à ce poste de dépense149(*). Les rapporteurs notent aussi des discours résolument positifs, à l'opposé de certains discours adoptant une position essentiellement défensive qu'ils ont pu entendre au cours de leurs auditions.

La loi Évin

La loi n° 91-32 du 10 janvier 1991 relative à la lutte contre le tabagisme et l'alcoolisme, dite loi « Évin »150(*), est venue encadrer strictement la publicité en faveur des boissons alcooliques.

D'abord, la loi fixe de façon limitative les supports sur lesquels la publicité en faveur des boissons alcooliques151(*) est autorisée. Cette liste est relativement étendue, puisqu'elle comprend la publicité dans la presse, mais aussi sur internet. Elle ne permet pas en revanche la publicité à la télévision.

La loi encadre surtout le contenu de ces publicités152(*). En effet, la publicité autorisée se limite principalement à l'indication du degré volumique d'alcool, de l'origine, de la dénomination, de la composition du produit, du nom et de l'adresse du fabricant, des agents et des dépositaires ainsi que du mode d'élaboration, des modalités de vente et du mode de consommation du produit.

En outre, cette publicité peut comporter des références relatives aux terroirs de production, aux distinctions obtenues, aux appellations d'origine ou aux indications géographiques et comporter des références objectives relatives à la couleur et aux caractéristiques olfactives et gustatives du produit. Il a pu être précisé par la jurisprudence que la publicité, si elle est autorisée dans ces conditions, ne peut présenter qu'un caractère objectif et informatif, lequel ne concerne pas seulement les références relatives à la couleur et aux caractéristiques olfactives et gustatives du produit153(*).

Afin de faciliter la promotion de l'oenotourisme, le législateur a enfin expressément prévu en 2016 que les « contenus, images, représentations, descriptions, commentaires ou références relatifs à une région de production, à une toponymie, à une référence ou à une indication géographique, à un terroir, à un itinéraire, à une zone de production, au savoir-faire, à l'histoire ou au patrimoine culturel, gastronomique ou paysager liés à une boisson alcoolique » ne constituent pas une publicité tombant sous le coup de la loi Évin 154(*).

Ainsi, et quand bien même la loi Évin constitue l'un des cadres les plus restrictifs existant en Europe, celle-ci est loin d'empêcher toute forme de publicité en faveur des boissons alcooliques.

En matière de promotion internationale, la filière n'est en revanche pas limitée par la loi Évin, et les actions de communication et de promotion peuvent donc s'exercer plus librement. Encore faut-il avoir des budgets et une stratégie.

Ces budgets peuvent provenir des ODG, des interprofessions, des entreprises privées, des crédits européens (concernant la promotion pays tiers). Un article, certes ancien, de presse spécialisée, indiquait qu'en 2014, le CIVB orientait 85 % de son budget dans la communication. Si les rapporteurs comprennent bien le rôle de chacun, du niveau le plus local, à savoir l'ODG et leurs regroupements, communiquant sur son terroir, jusqu'au niveau interprofessionnel, chargé d'une communication plus large, en passant par l'entreprise, spécialisée sur sa marque ou son segment, ils considèrent que des marges de manoeuvre existent pour mutualiser une partie, même modeste, des budgets interprofessionnels aux fins de communication nationale et internationale unifiée.

En audition, le comité interprofessionnel des vins d'Alsace, témoignait du choix d'une cotisation volontaire obligatoire (CVO) assez haute pour dégager des budgets dédiés à la promotion et à la communication. Cette attention à la communication existe donc bel et bien, et ce n'est pas pour rien que le vignoble français demeure présent sur une très vaste variété de marchés.

En tout état de cause, les rapporteurs considèrent que l'exigence de « jouer collectif » commande de mettre en oeuvre des actions de communication en commun, qu'elles soient à l'échelle nationale, dans le cadre contraint de la loi Évin, ou à l'international.

À cette fin, plusieurs options peuvent être envisagées, comme confier le chef de filât au Cniv ou bien créer une association ad hoc pilotée par les parties prenantes intéressées, dotée d'un programme d'action pluriannuel de promotion du vin tricolore, et, surtout, de financements dédiés. Ces financements pourraient provenir d'une fraction des CVO en fonction du poids de chaque interprofession.

En somme, différentes options sont possibles, autour de cette exigence de plus grande mutualisation.

La filière en est d'ailleurs tout à fait capable, puisque les rapporteurs soulignent que les interprofessions co-financent, avec l'État, le programme national de lutte contre le dépérissement du vignoble (PNDV), qui en est actuellement à sa troisième mouture et qui est financé à hauteur de 1,5 M€ par les interprofessions et de 1,5 M€ par le compte d'affectation spéciale développement agricole et rural (Casdar).

Au demeurant, l'idée de création d'une structure ayant cette finalité n'est pas révolutionnaire, puisqu'un rapport de 2010 de Jérôme Despey, président du conseil spécialisé « Vin et cidre » de FranceAgriMer explorait déjà à l'époque la piste d'un fonds qui aurait notamment pour objet le financement de construire « une image forte "Vins de France" ». Y avaient déjà été envisagés la durée de ce fonds, les modalités de sa gouvernance, de même que son financement, imaginé public/privé.

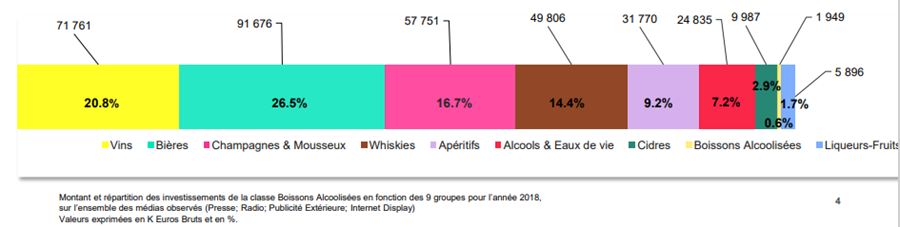

En tout état de cause, une réflexion approfondie est à mener d'urgence, et des actions à prendre. Une étude de 2022 de Santé publique France, certes quelque peu datée, soulignait qu'en 2018, au pays du vin, 26,5 % des investissements publicitaires pour des boissons alcooliques étaient relatif aux bières, contre seulement 20,8 % pour les vins. Les investissements dans la communication autour des whiskey (14,4 %), dont la France demeure un producteur très modeste étaient finalement assez proches de ceux pour les champagnes et mousseux (16,7 %). Gageons que ces ordres de grandeur, qui interpellent, n'ont que peu évolué en 2025 et soulignons que, dès 2002, Gérard César écrivait, dans son rapport, que les 32 M€ investis, à son époque, par la filière viticole « représente seulement 7,5 % de la totalité des investissements publicitaires réalisés par le secteur des boissons (400 millions d'euros). C'est presque moitié moins que ce que dépense le secteur de la bière (62 millions d'euros) ou près de quatre fois moins que ce qu'y consacre le secteur des eaux minérales (117 millions d'euros). ». Là encore, la question de l'investissement publicitaire n'est pas nouvelle.

Source : Santé publique France

Enfin, la France doit s'inspirer de ce qui fonctionne, et à ce titre, une étude approfondie des stratégies de certains concurrents pourrait être opportune. Pourquoi l'Italie, par exemple, aurait-elle le quasi-monopole du « régime méditerranéen », outil de communication très efficace ?

Si la question de la mutualisation des moyens et du « jouer collectif » est centrale, une réflexion sur les supports de communication sera aussi à mener. En effet, le canal du e-commerce est en développement constant et semble représenter un véritable potentiel de croissance pour les opérateurs sachant s'en saisir. Selon le baromètre SoWine 2024 précédemment évoqué, la part des acheteurs en ligne augmente, à 39 % pour les spiritueux et 34 % pour le vin. Comme le note le syndicat des cavistes professionnels dans sa contribution écrite, pour lequel ce phénomène constitue autant une opportunité qu'une menace, « le e-commerce permet de toucher de nouveaux consommateurs au-delà de la zone d'influence physique des points de vente. » Le syndicat note en outre une accélération du phénomène depuis la crise sanitaire. Le conseiller agricole de l'ambassade de France en Chine notait, dans sa contribution écrite, l'accroissement de ce segment.

Dans une publication de février 2025, l'International Wines and Spirits Record (IWSR) notait que (traduction proposée) : « le marché mondial de l'alcool en ligne entre dans une nouvelle ère de croissance durable. Après des années de pics dus à la pandémie et de corrections ultérieures, les ventes en ligne de boissons alcoolisées devraient dépasser les 36 milliards de dollars d'ici 2028, soit une augmentation de 20 % en valeur au cours des cinq prochaines années ». Il soulignait en outre que « le e-commerce est devenu un outil essentiel pour la recherche : 63 % des acheteurs d'alcool en ligne effectuent des recherches approfondies avant d'effectuer un achat, une tendance de plus en plus répandue chez les acheteurs hors ligne. »

À ce titre, Market Business France, la plateforme digitale de mise en relation entre des vendeurs français et des acheteurs professionnels basés à l'étranger, sert de vitrine gratuite pour les opérateurs français, comme le soulignait l'établissement public dans sa contribution écrite. Elle notait qu'en 2024, 350 entreprises ont ainsi été approchées, pour 1 010 référencées.

Business France -

Un opérateur au service du rayonnement

des productions

françaises

Avec plus de 1 400 collaborateurs basés en France et dans 53 pays (71 bureaux), Business France aide les entreprises à s'internationaliser. L'opérateur indique, dans sa contribution écrite, que son action a permis, en 2024, de générer 1,8 Mds€ de chiffre d'affaires additionnel pour les PME/ETI françaises.

Cet accompagnement se fait au moyen de prestations payantes proposées aux entreprises.

En viticulture, l'opérateur propose différentes actions et notamment des opérations nommées « Tastin'France » dans différents pays, permettent de connecter des producteurs français et des clients internationaux. À l'occasion de l'événement Wine Paris, Business France invite également des délégations étrangères à venir découvrir les productions nationales.

Une Marketplace est en outre accessible gratuitement, permettant aux entreprises françaises de mettre leurs vins en « vitrine ». En 2024, 350 entreprises de la filière auraient été contactées par des acheteurs via ce canal.

Dans sa contribution écrite, Business France indique que 1 133 PME et ETI de la filière vitivinicole ont été accompagnées selon diverses modalités : pavillons France sur des salons, opérations « Tastin'France », « Business Meetings », présence sur la Market place, etc.

En 2019, Business France a lancé la « Team France Export », avec les chambres de commerce et d'industrie. Elle dispose de quatre conseillers référents sectoriels spécialisés sur la filière vitivinicole, ce qui peut paraitre assez modeste au regard de l'importance du secteur pour la balance commerciale française.

Dans sa contribution écrite, Business France indiquait aux rapporteurs « Nous notons cependant une forte présence de ces pays155(*) sur les salons du secteur avec d'importantes délégations d'entreprises, parfois plus nombreuses que les entreprises françaises. Leurs stands sont très visibles et une communication remarquable laissent penser à un soutien financier important aux entreprises de ces pays pour permettre leur participation ». Ce constat souligne qu'il reste encore une marge de progression importante dans cette ambition de « jouer collectif » que souhaitent porter les rapporteurs.

Les réseaux sociaux sont aussi à mentionner, tant il est prouvé que les influenceurs... influencent fortement les comportements de consommation de leur « communauté ». La problématique des réseaux sociaux demeure cependant la difficulté à s'assurer que le public touché est en âge de consommer des boissons alcoolisées. Le dernier baromètre SoWine, soulignait que 27 % des utilisateurs d'Instagram suivent des marques, producteurs ou domaines viticoles, et que 39 % des consommateurs accordent de l'importance aux conseils donnés par les influenceurs. 18 % d'entre eux ont même acheté du vin à la suite d'une recommandation sur les réseaux sociaux.

Un canal historique à redynamiser : la grande distribution

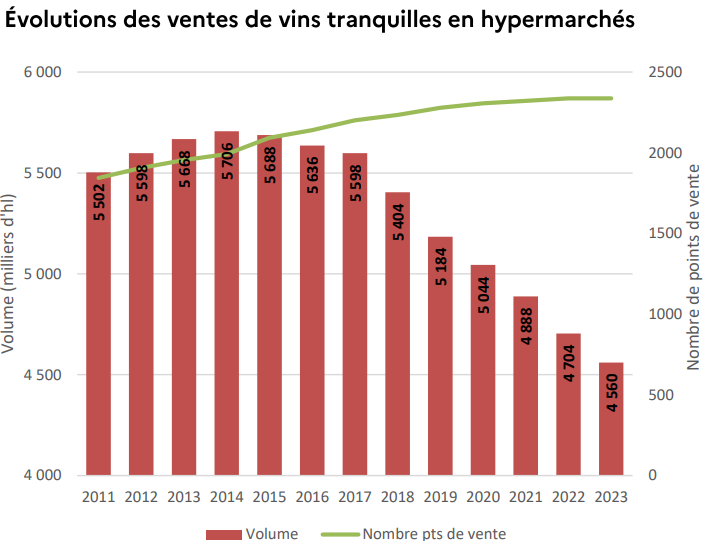

La grande distribution reste à ce jour un lieu privilégié pour l'achat de vin. En 2023, selon une étude de FranceAgriMer, 4,6 Mhl ont été commercialisés en hypermarchés et 2,9 Mhl en supermarchés. Or, le modèle est en crise et voit ses ventes chuter d'année en année en raison des tendances de consommation précédemment exposées.

Source : FranceAgriMer à partir des données Circana

Le vin rouge est particulièrement touché, avec un effondrement des volumes vendus en 2023 par rapport à la moyenne 2020/2022 de près de 14 %. FranceAgriMer explique « Les vins rouges perçus comme plus alcoolisés, plus forts, plus tanniques non plus la côte auprès des jeunes générations. En effet, si les vins rosés et les vins blancs s'en sortent mieux, ils sont également en recul en volume, mais augmentent en valeur ».

Face à ce constat, il n'y a pas de recette miracle, mais les rapporteurs soulignent les initiatives mentionnées en auditions, à savoir expérimenter des réorganisations de rayonnage par « moments de vie » plutôt que par région. De même, ils s'interrogent sur l'opportunité, comme pour la restauration, de mettre en oeuvre des campagnes de formation des conseillers de vente, pour davantage orienter un client généralement perdu devant un mur de références dont il ne maîtrise bien souvent pas les codes.

Enfin, par-delà ces leviers, les rapporteurs tiennent à mentionner la réflexion tout à fait pertinente du conseiller agricole de l'ambassade de France en Chine, qui notait, dans sa contribution, qu'« une approche plus pédagogique de la promotion pourrait être testée afin d'éveiller les consommateurs de la classe moyenne supérieure, laquelle est désireuse de comprendre et de se familiariser avec le produit. Une telle démarche permettrait de mieux singulariser les vins français par rapport aux vins proposés par l'hémisphère sud. Cela pourrait passer par l'organisation de cours d'oenologie pour débutants, aussi bien dans les universités afin de toucher le public des futurs diplômés que dans des lieux de consommation / vente ». De telles approches innovantes sont à encourager.

Recommandation : Réaliser enfin le choc de communication nécessaire à la (re)conquête de consommateurs nationaux et internationaux, en mutualisant une fraction des budgets des interprofessions aux fins de communication sous la « bannière France ». Investir plus massivement dans le développement des canaux de communication en croissance.

b) Sortir des conservatismes pour faire preuve d'innovation

La communication et l'innovation vont bien souvent de pair.

Les rapporteurs invitent ici la profession à s'émanciper de certains dogmatismes liés à l'héritage historique de la culture de la vigne. Qui aurait pensé, il y a quelques décennies, que le cognac se boirait en « long drink » ?156(*) Pourtant, les acteurs de la filière ont rapidement compris qu'à côté des amateurs traditionnels d'un spiritueux chargé d'histoire et de savoir-faire, des consommateurs moins avertis étaient à la recherche d'expériences plus simples et désaltérantes.

De même, il suffit de se rendre dans n'importe quel restaurant ou bar pour observer par soi-même la quasi-absence systématique de cocktails à base de vin. Or, le cocktail demeure, selon les études SoWine, la quatrième boisson préférée des consommateurs français d'alcools.

Il en va de même pour la consommation de vin rouge, tendanciellement à la baisse. Si l'époque des vins « parkerisés157(*) » semble révolue, une demande existe pour des vins légers et frais. Certains vins rouges se stockent désormais au réfrigérateur. Il est ainsi urgent de développer des gammes de produits en attente avec la demande telle qu'elle est, et non pas telle que l'on souhaiterait qu'elle soit. Les rapporteurs notent à ce titre la réussite de quelques domaines pionniers en la matière qui ont su, avant les autres, élargir leurs gammes et innover, tout en conservant des productions traditionnelles, destinées à un public d'avertis, plus conservateur et connaisseur, mais en déclin à l'échelle de l'ensemble des consommateurs.

Cette démarche doit se fonder sur des études de marché plus approfondies et sur l'analyse des attentes des consommateurs permettant d'ajuster le positionnement des vignobles. À ce titre, l'étude de février 2023 d'Interloire, est riche d'enseignement sur le positionnement des vins de l'interprofession et le potentiel de croissance de chaque segment au regard du profil des consommateurs. L'interprofession a ainsi identifié huit millions de consommateurs potentiels des vins rouges du Val de Loire.

Si une part croissante des consommateurs attendent des vins plus légers et frais, certains, de plus en plus nombreux, recherchent des vins partiellement voire totalement désalcoolisés. Peu importe l'appréciation philosophique que l'on peut en avoir - un vin sans alcool est-il un vin ? -, il s'agit d'un marché à investir, ou bien d'autres acteurs l'investiront. Ainsi, il existe désormais un segment bien installé des bières sans alcool, de même que du café sans caféine. Et si 32 % des Français, une donnée en hausse, ont déjà consommé des boissons « no-low », il s'agit très majoritairement de bières (61 %) ou de cocktails (42 %), le vin étant encore très peu cité (17 %)158(*). À titre de comparaison, parmi les consommateurs britanniques de ce type de boissons, 39 % consomment du vin. Sans porter d'appréciation sur le palais des Britanniques, cette proportion est plus de deux fois supérieure à celle de la France.

Enfin, les rapporteurs souscrivent entièrement aux constats et préconisations du rapport de leurs collègues de l'Assemblée nationale sur le rôle du contenant. Ils considèrent que cette question est loin d'être anecdotique, et que le vin est condamné à être marginalisé auprès d'une certaine clientèle, jeune et nomade ou ne buvant qu'un verre par repas, si la filière n'a à lui offrir que des bouteilles de 75 cl pesant 1 kg comme contenant.

Repenser l'expérience client et la

tarification dans le secteur

de l'hôtellerie-restauration

Une vaste majorité des auditionnés a souligné la problématique de la tarification du vin dans le secteur de l'hôtellerie-restauration, à la bouteille, mais encore davantage au verre, avec l'application de coefficients multiplicateurs parfois jugés comme déraisonnables. Dans sa contribution écrite, le Groupement des hôtelleries & restaurations de France (GHR) indique que ce coefficient est généralement de trois à six, même s'il apparaît qu'aucune statistique ne soit véritablement élaborée sur ce point159(*).

L'application de coefficients multiplicateurs est nécessaire à l'équilibre économique du restaurateur, qui doit faire face à de très nombreuses charges. Cependant, une réflexion est à mener avec la profession viticole sur les voies et moyens d'une redynamisation des ventes, mutuellement bénéfique pour les parties.

En effet, la consommation de vin au restaurant, en raison de son prix et d'un manque chronique de formation des personnels, est en baisse, ce qui encourage d'ailleurs à augmenter le prix du verre au vin, pour compenser le manque à gagner d'une éventuelle non-consommation d'une partie du flacon.

En audition, les représentants de l'Union des métiers et des industries de l'hôtellerie (Umih) et du GHR ont indiqué être prêts à travailler avec la filière viticole pour actionner les leviers permettant d'accroître la consommation de vin, des expérimentations sont d'ailleurs déjà en cours à Bordeaux. Les rapporteurs ne peuvent qu'encourager ce type de démarche.

3. Financer des bâtiments neufs ou la conquête des marchés ? Un réajustement des priorités est nécessaire

Comme précédemment évoqué, le PSN français prévoit la possibilité de faire financer sur les crédits européens des aides aux investissements matériels et immatériels, dont FranceAgriMer indique la finalité de la façon suivante : « Le dispositif de soutien aux investissements du secteur viticole a pour objectif de permettre aux entreprises de faire face à la concurrence sur les marchés mondiaux en optimisant leur outil de production et les conditions d'élaboration et de mise en marché des vins en vue d'une meilleure adaptation de l'offre aux attentes du marché. », les rapporteurs considèrent qu'à l'heure de la crise, l'heure n'est plus à financer des bâtiments neufs et des chais flamboyants, mais bel et bien à accroître la compétitivité des exploitations.

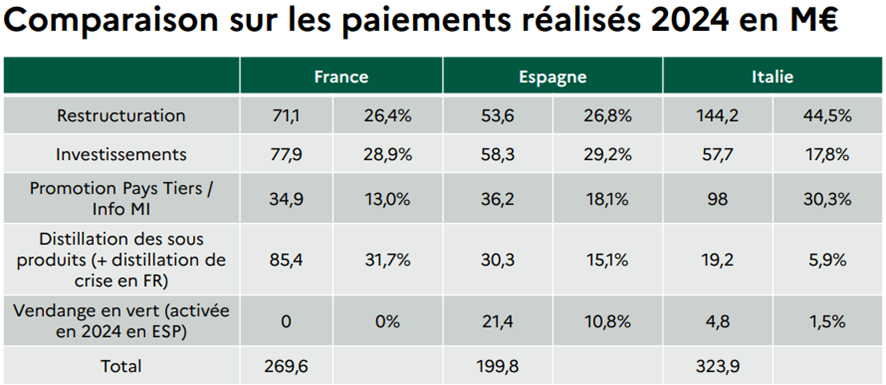

Les rapporteurs notent à ce titre que les dépenses en la matière sont singulièrement plus élevées en France qu'en Italie (voir le tableau ci-dessous), qui consacre des moyens très élevés à l'aide à la promotion pays tiers.

Cette aide concerne environ 2 000 projets par an, avec un taux d'aide allant de 10 % à 40 % selon la taille de l'entreprise. Un peu plus de 30 % des aides notifiées sur cette ligne concernent les bâtiments : une marge de manoeuvre budgétaire, là encore pour financer d'autres priorités, semble envisageable ; ou bien pour bonifier davantage les trois types d'investissements déjà éligibles à une bonification, à savoir les aides pour les nouveaux installés, les investissements à caractère environnemental et les projets structurants (ex : création d'une union de caves coopératives).

Source : FranceAgriMer160(*)

Cette recommandation de sobriété dans certaines aides à l'investissement est le corollaire d'une autre proposition, relative à la promotion pays tiers. Cette aide, dans les circonstances actuelles de pertes de marché de la filière, paraît essentielle.

Elle concourt en effet à améliorer la compétitivité des vins français, au développement de leur image de marque et de leur notoriété. Sont éligibles, par appel à projets, six types d'actions :

· des actions de relations publiques, de promotion ou de publicité, visant en particulier à souligner les avantages des produits communautaires, sous l'angle, notamment, de la qualité, de la sécurité alimentaire ou du respect de l'environnement. Cette action concentre l'essentiel des demandes d'aide ;

· la participation à des manifestations, foires ou expositions d'envergure internationale ;

· des campagnes d'information, notamment sur les régimes communautaires relatifs aux appellations d'origine, aux indications géographiques et à la production biologique ;

· des études de marchés nouveaux, nécessaires à l'élargissement des débouchés ;

· des études d'évaluation des résultats des actions d'information et de promotion ;

· l'élaboration de dossiers techniques, comprenant des essais et des analyses de laboratoire, concernant les pratiques oenologiques, les règles phytosanitaires et d'hygiène, ainsi que les autres exigences des pays tiers pour les importations de produits du secteur du vin, afin d'éviter les limitations d'accès aux marchés des pays tiers ou de permettre cet accès161(*).

L'aide financière est au maximum de 50 % des dépenses éligibles. Des paiements nationaux pourront atteindre 30 % maximum des dépenses éligibles sans que le total des aides de l'Union européenne et ces mêmes nationaux ne dépassent au total 80 % des dépenses éligibles. Sont éligibles à cette aide les caves coopératives et particulières, le négoce et les interprofessions.

Cette aide était historiquement sous-consommée (41 % pour 2019-2020 pour 187 dossiers), en raison de sa complexité. Un effort de simplification a permis d'inverser totalement la tendance, puisque la consommation de l'enveloppe pour 2022-2023 s'élève à 107 % pour un nombre de dossiers supérieur à 200. En 2024, le nombre de dossiers s'approcherait même des 300, témoignant de l'intérêt renouvelé des acteurs pour la mesure. Le négoce représente de loin la plus grosse part du budget, supérieur à 60 %, devant les interprofessions (26 à 27 %).

Les données transmises à la mission d'information témoignent du dynamisme des acteurs à destination des marchés émergents, ce qui confirme l'utilité de la mesure. Les rapporteurs proposent donc d'en accroître le budget dédié. Ils ont conscience qu'il s'agit là d'un sujet sensible au regard des relations entre l'amont et l'aval. Ils estiment que si l'amont doit consentir à ce type d'effort, cela ne peut pas être sans contrepartie, notamment en matière de contractualisation. Ce point fera l'objet de développements.

Les rapporteurs sont d'autant plus convaincus du caractère stratégique de cette aide qu'une analyse de l'impact de la mesure menée par FranceAgriMer auprès des bénéficiaires montre que l'essentiel de ces derniers le considère comme très significatif ou assez significatif.

Cette même enquête souligne toutefois un taux de satisfaction des demandeurs très mitigé, notamment en raison du manque de compréhension des actions éligibles de la difficulté à monter les dossiers. Cette complexité a été également mentionnée en audition, ce qui plaide pour la poursuite du travail de simplification, même si les rapporteurs tiennent à souligner que cette complexité est également la résultante des demandes des professionnels eux-mêmes et de leur attachement à financer de très nombreuses actions et à prévoir des cas particuliers, complexifiant d'autant le dispositif. Il est à ce titre tout à fait notable que la décision du DG de FranceAgriMer relatif aux modalités de l'aide soit longue de quelque 61 pages, même si, en réalité, cette remarque vaut bien davantage pour l'aide aux investissements. Avec une décision du DG de 71 pages, un travail reste à mener, avec les professionnels, pour aboutir à un meilleur ciblage des aides à financer, ce qui devrait aussi permettre une certaine simplification.

L'utilisation de ces aides fait en effet l'objet de nombreux contrôles approfondis de la part d'organismes mandatés par la Commission européenne. En date de l'audition de FranceAgriMer par les rapporteurs, l'établissement public indiquait faire l'objet de 17 audits en cours. Les conséquences des éventuelles irrégularités sont lourdes pour les entreprises bénéficiaires, il est dès lors de la responsabilité de FranceAgriMer de s'assurer de la qualité des dossiers.

Recommandation : Accroître le budget alloué à la promotion pays tiers, notamment par la baisse de celui consacré aux investissements, pour la partie relevant des bâtiments.

* 146 Dans sa contribution écrite, l'Inao indique que « la Dénomination Géographique Complémentaire (DGC) est une unité géographique plus petite particulière, située au sein de la zone géographique de l'appellation. Elle est reconnue, elle a une délimitation particulière et elle est inscrite dans les cahiers des charges, mais elle ne fait pas l'objet d'une protection à la différence d'une dénomination protégée en AOP ou IGP. »

* 147 « Pour l'application de l'article L. 642-18 aux organismes de défense et de gestion des produits vitivinicoles enregistrés en tant qu'indication géographique protégée, la représentativité des opérateurs est appréciée à partir des seules personnes établissant une déclaration de production. »

* 148 À noter la performance singulière du logo AB puisque 83 % des consommateurs de vin déclarent connaître le logo et 52 % qu'il les incite à l'achat d'un vin.

* 149 Un auditionné a évoqué 10 % du chiffre d'affaires dédiés aux dépenses de communication chez Heineken, 17 % chez Diageo, et 16 % chez Pernod Ricard.

* 150 Les dispositions relatives à la publicité des boissons sont codifiées aux articles L 3323-2 et suivants du code de la santé publique.

* 151 Article L. 3323-2 du code de la santé publique.

* 152 Article L. 3323-4 du code de la santé publique.

* 153 Cass. civ. 1e, 20 mai 2020, n° 19-12.278, publié au Bulletin. On notera que cette jurisprudence a été sévèrement critiquée. En effet, le texte ne fait référence à l'objectivité que pour la couleur et les caractéristiques olfactives et gustatives...la jurisprudence antérieure était plus souple.

* 154 Article L. 3323-3-1 du code de la santé publique issu de la loi n° 2016-41 du 26 janvier 2016 de modernisation de notre système de santé. Relativement récentes, la Cour de cassation n'a pas encore eu l'occasion d'interpréter ces dispositions.

* 155 Les concurrents de la France

* 156 En réalité, le cognac se buvait déjà comme cela jusqu'au phylloxéra et dans la génération née avant 1900. Ainsi, Charles de Gaulle buvait une « fine à l'eau » en apéritif.

* 157 Le dico-du-vin.com en donne cette définition : « des vins très aromatiques, excessivement concentrés et boisé ; caractères dus à une extraction et à un élevage sous bois exagérés ».

* 158 Source : Baromètre SoWine.

* 159 À ce titre, il a été indiqué aux rapporteurs, en audition, que le Cniv travaillait à l'intégration de données extraites de la comptabilité de la restauration, pour mieux connaître les contours de ce canal de distribution. Cette initiative va dans le bon sens et permettra de poser des constats partagés.

* 160 À noter que les paiements peuvent être différents d'une année à l'autre. Ainsi, selon les données transmises par FAM, le montant de l'aide à l'investissement se situerait plutôt, ces dernières années entre 90 et 95 M€.

* 161 Source : site internet de FAM.