B. LE BESOIN D'UNE SIMPLIFICATION ET D'UNE STABILISATION DES NORMES, NOTAMMENT FISCALES, FRAPPANT L'ACTIVITÉ DE VITICULTEUR

1. En plus des difficultés économiques, le poids des normes administratives

a) Un « choc de simplification » qui se fait attendre

La problématique de la complexité administrative dépasse largement les seules frontières de la viticulture, et des constats sont faits, de longue date, en matière d'agriculture au sens large. Ce sont notamment ces constats qui ont alimenté nombre de récentes manifestations agricoles, de même que des initiatives parlementaires, notamment au Sénat.

À l'occasion du salon international de l'agriculture (SIA) de février 2024, Thomas Cazenave, alors ministre délégué chargé des comptes publics et par ailleurs député de Gironde avait signé une lettre d'engagement avec les représentants de la filière, pour mener à bien un important chantier de sept axes de simplifications. Le ministre avait indiqué avoir recensé pas moins de « 86 déclarations potentielles et 54 portails, répartis entre les administrations et les organismes professionnels »212(*).

La lettre d'engagement du lundi 26 février 2024213(*)

Axe n° 1 : réexaminer le corpus déclaratif à l'aune du principe « dites-le-nous une fois »

Axe n° 2 : harmoniser les modalités de calcul du parcellaire en matière de viticulture

Axe n° 3 : simplifier les obligations requises par l'application « Mouvements viticoles »

Axe n° 4 : arrêter les contours d'un compte viticole unique

Axe n° 5 : assouplir le dispositif de circulation des vins en droits acquittés

Axe n° 6 : évaluer le système d'épalement des cuves en vue d'alléger la règlementation

Axe n° 7 : actualiser le régime de gestion des alambics

S'il faut souligner que de nombreux chantiers sont engagés, voire clôturés, à l'instar de l'harmonisation des modalités de calcul du parcellaire pour lesquelles les rapporteurs formuleront une recommandation (axe 2)214(*), l'ampleur des chantiers associée à l'instabilité gouvernementale n'est pas de nature à accélérer cet indispensable mouvement de simplification et d'actualisation du droit. En août 2024, Raphaël Fattier, le directeur de la Cnaoc soulignait toutefois à la presse spécialisée la continuité des travaux entrepris, par-delà les aléas politiques, dans la mesure où il s'agit d'un travail essentiellement technique, en lien avec les administrations concernées. Le directeur soulignait en outre « un tournant méthodologique dans le travail réalisé avec l'administration », ce dont les rapporteurs ne peuvent que se réjouir.

Dans sa contribution écrite, la DGDDI a fourni le tableau suivant d'avancement des différents chantiers engagés.

|

Action |

Statut |

Commentaires |

|

Mesures à réaliser à horizon 2025 |

||

|

Simplifier les obligations requises par l'application MVV (Mouvements viticoles) |

Réalisé |

- Travaux informatiques : basculement depuis les applications MVV et GAMMA legacy vers GAMMA2 réalisé le 25 juin 2025 - Travaux règlementaires : circulaire sur la circulation des produits viticoles non soumis à accise |

|

Assouplir le dispositif de circulation des vins en droit acquitté |

Réalisé |

- Décret n° 2025-590 du 27 juin 2025 portant simplification des obligations relatives à la circulation des alcools, des boissons alcooliques et des produits du tabac en droits acquittés publié au JO du 30 juin 2025 - Arrêté du 27 juin 2025 pris pour l'application du décret n° 2025-590 du 27 juin 2025 publié au JO du 30 juin 2025 |

|

Évaluer le système d'épalement des cuves en vue d'alléger la règlementation |

Réalisé |

Décret n° 2025-591 du 27 juin 2025 portant simplifications des obligations relatives à la distillation : suppression de l'obligation d'épaler les cuves d'alcools tous les 20 ans (basculement dans les codes sectoriels) |

|

Actualiser le régime de gestion des alambics |

Réalisé |

Au 1er juillet, mise en place du régime déclaratif en lieu et place du régime d'autorisation préalable pour la réparation d'alambics. |

|

Clarifier la règlementation afin d'éviter des divergences d'interprétation et des inégalités de traitement entre viticulteurs d'un bassin viticole à l'autre |

En cours |

- Mise en oeuvre de la circulaire agroforesterie : publication d'une FAQ sur le site de la douane en mai 2025 - Circulaire relative à la prise en compte de certains éléments utiles à la bonne exploitation de la parcelle pour le calcul de la superficie plantée au CVI, éligible à la production signée. Présentation au CN VINIGP le 1er juillet 2025 et signature à suivre |

|

Clarifier les modalités de prise en compte des pertes et manquants dans le secteur des alcools (mesure ajoutée après la signature de la lettre d'engagement) |

Réalisé |

Circulaire du 30 juin 2025 - BOD n° 7583 |

|

Clarifier la doctrine relative à la taxe dite « premix » (mesure ajoutée après la signature de la lettre d'engagement) |

Réalisé |

Circulaire du 31 juillet 2025 |

|

Modernisation du régime des bouilleurs de cru et des bouilleurs ambulants (mesure ajoutée après la signature de la lettre d'engagement) |

En cours |

Organisation d'un groupe de travail avec les représentants des opérateurs au dernier quadrimestre 2025 |

|

Mesures à réaliser à horizon 2026-2027 |

||

|

Réexaminer le corpus déclaratif à l'aune du principe « dites-le-nous une fois » |

En cours |

- Poursuite des travaux internes à la douane pour simplifier et rationaliser nos outils informatiques à destination des opérateurs - Poursuite des travaux de rapprochement des outils entre FranceAgriMer et la douane |

|

Harmoniser les modalités de calcul du parcellaire en matière de viticulture |

En cours |

Saisine de la Commission européenne en vue d'un alignement des modalités de calcul des surfaces aidées et des modalités de calcul de la superficie plantée au CVI |

|

Arrêter les contours d'un compte viticole unique |

En cours |

Échanges avec d'autres administrations |

Si un réel et incontestable effort est donc à saluer, les nombreuses auditions menées, tout comme les déplacements effectués, ont convaincu les rapporteurs que le choc de simplification n'est pas encore advenu. Est à ce titre souvent mentionné le paradoxe de la dématérialisation des procédures, qui, si elle facilite la tâche des administrations, en vient parfois à compliquer la vie des professionnels, confrontés à des évolutions en cascade et non coordonnées entre les administrations, parfois juste avant ou pendant la période critique et épuisante des vendanges. Ainsi, la plateforme « GAMMA 2 » des douanes, sur laquelle les viticulteurs doivent renseigner de nombreuses informations, est-elle entrée en service en juillet 2025, juste avant les vendanges.

Marion Saüquere, directrice de la CAVB, indiquait en octobre 2025 à la presse spécialisée qu'« en moyenne, un vigneron passe 9h par semaine sur l'administratif ».

Les rapporteurs constatent que la mise en place du « dites-le-nous une fois » se fait malheureusement encore attendre sur les territoires et que la lourdeur des tâches administratives, combinée au risque de se voir infliger une sanction en cas d'erreur, pèse fortement sur le moral de la profession. Les vignerons qui le peuvent doivent souvent se résoudre à embaucher des spécialistes pour s'occuper des obligations administratives, ce qui grève la rentabilité des exploitations. Les viticulteurs ne pouvant se permettre de déléguer à des prestataires ou d'embaucher, se reposent bien souvent sur des conjoints eux aussi parfois à bout de souffle.

Dans sa contribution écrite, la Cnaoc souligne notamment les enjeux suivants :

· « Intégration du droit à l'erreur et d'une marge d'erreur ;

· Fusion de la déclaration de récolte et de la déclaration de revendication pour les régions qui le souhaitent ;

· Fusion des déclarations de surface et de la déclaration annuelle d'inventaire de juillet lorsque les dates coïncident ;

· Fusion du document administratif électronique et la déclaration d'échanges de biens ».

Les rapporteurs, eux-mêmes viticulteurs de profession, ne peuvent que souscrire à ces propositions.

Le baromètre e-santé 2024 de la CAVB souligne que pour un tiers des vignerons sondés, la relation avec l'administration est un facteur majeur de stress. En Bourgogne, où les parcelles sont réduites et où de nombreux vignerons vinifient de nombreuses appellations et vendent une large partie de leur production à l'international, les obligations administratives n'en sont que plus lourdes.

En outre, de très nombreuses auditions menées tendent à montrer, que, du ressenti de la profession, les administrations jouent le jeu de la simplification de façon parfois inégale. À ce titre, il apparaît que la DGDDI a véritablement mis à l'agenda la simplification en matière viticole, ce qui se doit d'être souligné.

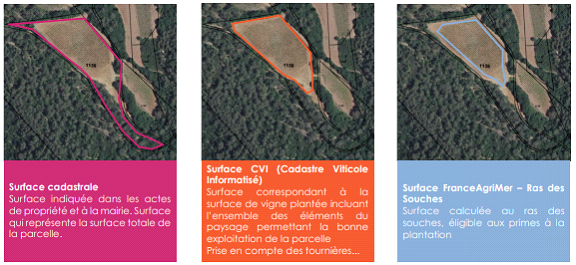

Enfin, en matière de simplification, les rapporteurs notent qu'il existe différentes façons de mesurer la surface d'une parcelle viticole selon l'usage qui en est fait :

· Une surface cadastrale, correspondant à celle indiquée sur les actes de propriété et accessible en ligne sur le site geoportail.gouv.fr ;

· Une surface déclarée à la DGDDI, la surface « CVI ». Elle correspond à la surface plantée augmentée des éléments non productifs et paysagers de la parcelle à l'instar des haies, des talus ou des tournières ;

· Une surface mesurée par FranceAgriMer, la surface « primable », au ras des souches, qui sert à calculer les aides pouvant être perçues au titre de la restructuration du vignoble.

Source : Syndicat des vins Côtes de Provence

Une circulaire du 4 juillet 2025 est venue, à la demande de la filière, acter le fait que le calcul de la surface plantée inscrite au sein du CVI, en plus de prendre en compte les arbres et les haies, prend en compte les éléments utiles à la bonne exploitation de la parcelle, à savoir les tournières, bandes latérales, fossés et talus. Cette acceptation de la parcelle diffère donc nécessairement de la surface réellement plantée et permet indirectement d'accroître le potentiel de production, à l'heure où la filière évoque des problématiques de surproduction.

Aussi, les rapporteurs suggèrent de procéder à une simplification en ne prenant en compte que la surface réellement plantée comme référence au CVI, à l'instar de ce que prend en compte FranceAgriMer dans le calcul des aides aux viticulteurs. En cohérence, ils proposent que la taxe foncière sur les propriétés non bâties (TFPNB) soit assise sur cette même surface réellement plantée.

b) Une autre problématique structurelle : le recrutement

Comme d'autres secteurs économiques, la viticulture peine souvent à pourvoir à l'ensemble de ses besoins de main-d'oeuvre. C'est à ce titre que le secteur, ainsi que le secteur agricole de manière générale, a intégré la liste des métiers dits « en tension »215(*), permettant la délivrance d'autorisations de travail aux étrangers non européens, sans que la situation de l'emploi puisse être opposée. Cette simplification vise à faciliter et accélérer les recrutements.

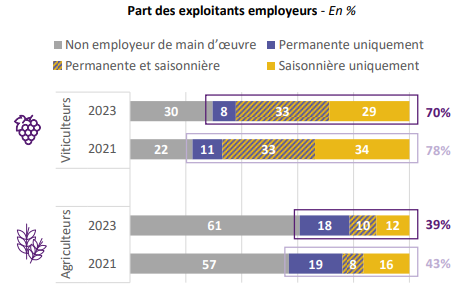

Et pour cause, même si ce chiffre semble diminuer, selon une étude de la BPCE216(*) menée en interrogeant 1 251 chefs d'exploitations issus de tous les bassins viticoles, en 2023, 70 % des viticulteurs sont des employeurs (et même 81 % des vignerons), un chiffre bien supérieur aux agriculteurs, en raison des importants besoins en main-d'oeuvre au moment des vendanges. Selon cette même enquête, 75 % des viticulteurs déclarent avoir au moins une difficulté en tant qu'employeur, le recrutement de saisonniers revenant dans 48 % des cas.

Source : BPCE

Outre le recrutement, les viticulteurs employeurs doivent faire face à deux problématiques complémentaires, celle du logement et celle du temps de travail.

Durant les vendanges, les viticulteurs ont des besoins importants de main-d'oeuvre, mais aussi de vastes amplitudes horaires, condition indispensable à la récolte rapide des raisins à la maturité souhaitée. En conséquence, des dérogations à la durée maximale de temps de travail sont demandées par la filière. Ces dérogations sont prévues par les articles L. 3121-21, R. 3121-8 à R.3121-10 du code du travail, ainsi que par les articles L. 731-1, L. 713-13 et R. 713-11 à R. 713-13 du CRPM.

En cette matière, il a été indiqué aux rapporteurs le caractère usant, pour les professionnels, de devoir annuellement demander et justifier la même dérogation, pour les mêmes activités. En effet, la demande est nécessairement annuelle comme semble l'impliquer la lecture de l'article R. 3121-8 du code du travail susmentionné. Or, si les dates des vendanges sont certes amenées à évoluer en raison du dérèglement climatique, celles-ci sont effectuées de façon immuable chaque année, et nécessitent, chaque année, une utilisation intensive de main-d'oeuvre sur une courte période.

En déplacement en Bourgogne au contact des représentants de la filière, l'attention des rapporteurs a également été attirée sur la problématique des logements, condition essentielle pour attirer et fidéliser la main-d'oeuvre saisonnière. Cette problématique se rencontre dans de nombreux vignobles, comme l'ont d'ailleurs souligné de récentes enquêtes sur les conditions d'hébergement difficiles, voire tout bonnement illégales de certains saisonniers, notamment étrangers, dans de grands vignobles.

Les professionnels ont toutefois attiré l'attention des rapporteurs sur l'empilement des normes en matière d'hébergement, qui complique le développement de l'offre. C'est également le constat fait par la Cour des comptes dans un rapport de juillet 2025 sur le logement des travailleurs saisonniers. Notant que « Le mieux peut être l'ennemi du bien », la Cour écrit : « Les normes peuvent constituer un effet dissuasif auprès de certains employeurs. Ainsi, dans le secteur agricole, l'exigence normative, représente un investissement considéré comme trop lourd par les agriculteurs. Des effets collatéraux de précarisation des saisonniers agricoles ont pu être observés. La Fédération nationale des syndicats d'exploitants agricoles (FNSEA) considère que la règlementation trop stricte empêche les exploitants de proposer des solutions jugées non règlementaires, ce qui oblige les saisonniers à recourir à des solutions de fortune et à se retrouver parfois dans des situations bien pires. »

La Cour, comme, du reste, les interlocuteurs de terrain des rapporteurs, note par exemple que les règles de l'hébergement sous tente peuvent être questionnées. En effet, celui-ci est possible du 1er juin au 15 septembre uniquement dans certains cantons de 15 départements situés dans la moitié sud de la France, une règle datant de 1996217(*). Depuis, l'évolution des conditions climatiques semble interroger ce zonage.

Enfin, la Cour note l'existence de dérogations pour l'installation d'hébergements légers transitoires, qui pourraient contribuer à détendre la situation, à l'image du travail mené par la filière du kiwi dans la vallée de l'Adour, en lien avec des services de l'État facilitateurs, filière forte pourvoyeuse de main-d'oeuvre en novembre pour la récolte.

En tout état de cause, les difficultés de recrutement rencontrées par la filière, désormais classée parmi les secteurs en tension, sont accrues par ces problématiques relatives à l'établissement des dérogations en matière de temps maximal de travail et à celle de l'hébergement et des normes entourant ce dernier.

Recommandation : Amplifier le chantier de la simplification entamé :

· en faisant aboutir, au niveau national, le « dites-le-nous une fois » et en facilitant les modalités de recrutement et d'hébergement des travailleurs saisonniers ;

· réalisant les déclarations de récolte sur la surface réellement plantée et en asseyant l'assiette de la taxe foncière sur les propriétés non bâties (TFNB) sur cette même surface.

c) Une simplification européenne qui se fait attendre : le guichet unique européen dédié au paiement de l'accise

La vente à distance directe vers un particulier résidant dans un autre État de l'Union européenne relève aujourd'hui du parcours du combattant, et ce, en particulier pour les petits producteurs.

En effet, la directive relative au régime général d'accise218(*) prévoit que, dans le cas d'une vente à distance, les produits sont soumis aux droits d'accise dans l'État membre de destination. En outre, la personne redevable des droits d'accise dans l'État membre de destination est l'expéditeur, et ces droits doivent être payés conformément à la procédure arrêtée par l'État membre de destination.

Aux fins de paiement des droits d'accise, l'expéditeur ou le représentant fiscal désigné par l'expéditeur doit, préalablement à l'expédition des produits soumis à accise, enregistrer son identité et garantir le paiement des droits d'accise auprès d'un bureau compétent expressément désigné et dans les conditions établies par l'État membre de destination. L'expéditeur s'acquittera enfin des droits auprès du bureau désigné par l'État membre de destination.

Ces règles compliquent largement l'exportation vers des particuliers. En effet, dès lors que l'accise doit être acquittée par l'expéditeur, dans le pays de destination et selon la procédure établie par celui-ci, une telle exportation suppose la maîtrise du droit du pays de destination. La maîtrise de l'anglais ou de la langue de l'État de destination sera, elle aussi, indispensable. Le coût administratif d'une telle opération se révèle ainsi important, conduisant de très nombreux producteurs à renoncer à l'exportation directe vers des particuliers.

À l'occasion de leur déplacement dans l'Aude et dans l'Hérault à la rencontre des acteurs de la filière dans le cadre de la mission d'information, un viticulteur visité par les rapporteurs a d'ailleurs soulevé cette problématique qui constitue un frein tangible à l'élargissement de ses débouchés.

Cette situation est particulièrement dommageable dans un contexte où la vente directe tend à se développer. Elle freine en particulier les producteurs qui accueillent des oenotouristes, dès lors que ces oenotouristes, s'ils sont venus en France en train ou en avion, ne peuvent emporter que des quantités très limitées de vin.

Face à cette situation, la filière réclame de longue date l'institution d'un guichet unique européen de paiement des droits d'accise, sur le modèle du guichet unique déjà existant en matière de TVA (guichet dit OSS-IOSS219(*)). Concrètement, l'expéditeur effectuerait les formalités nécessaires dans son État membre, et non plus dans l'État membre de destination, dans une langue qu'il maîtrise. En outre, ce guichet unique permettra à l'expéditeur d'accéder beaucoup plus facilement aux informations nécessaires à l'exportation, telles que le taux applicable.

Toutefois, en dépit de la mobilisation des autorités françaises à ce sujet, aucun accord n'a permis d'aboutir à la réalisation d'un guichet unique dédié au paiement de l'accise.

Il est vrai, comme a pu le souligner la DGDDI, que la création d'un tel guichet unique suppose l'unanimité au Conseil220(*). Néanmoins, une telle unanimité était également requise pour l'institution du guichet unique en matière de TVA221(*).

Ainsi, les rapporteurs souhaitent insister sur la nécessité de parvenir, dans les plus brefs délais, à créer un guichet unique en matière d'accise. Cette simplification est absolument nécessaire pour rendre pleinement effective la liberté de circulation des marchandises viticoles produites par les petits producteurs.

Recommandation : Intensifier au niveau européen, les efforts français pour parvenir à la création d'un guichet unique européen dédié au paiement de l'accise.

2. Veiller à concilier normes environnementales et pérennité des exploitations viticoles

Comme illustré précédemment, la filière viticole française, disposant du premier vignoble certifié bio du monde (23 % des surfaces) prend très au sérieux la question environnementale. Cette question ne saurait être instrumentalisée dans une optique de pointer du doigt un monde agricole et viticole déjà en situation de mal-être.

À ce titre, les rapporteurs souhaitent souligner que l'étude PestiRiv, menée pendant plusieurs années conjointement par l'Anses et Santé publique France, pour un coût d'environ 11 M€ - soit davantage que ce qui a été promis, et pour le moment non octroyé, aux coopératives pour accompagner leur restructuration - a eu pour résultats, rassurants, et comme l'ont confirmé les deux agences en audition en octobre 2025 devant les membres du groupe d'étude « Agriculture, élevage et alimentation » du Sénat, l'absence d'alerte. Et pour cause, si l'étude conclut, fort logiquement, que l'exposition aux produits phytopharmaceutiques (PPP) des riverains habitant à proximité des vignes est supérieure à celle des riverains qui en sont éloignés, elle ne recommande aucun retrait ou modification d'autorisation de mise sur le marché (AMM) de produits.

Ces résultats sont donc la preuve, d'une part, que la protection garantie par les AMM fonctionne et, d'autre part, que les viticulteurs ne font pas n'importe quoi dans leurs vignes. Si la conclusion commune des deux agences recommande d'« inscrire les utilisations des PPP dans une logique de minimisation et de strict nécessaire », alors les rapporteurs ne peuvent que la partager dans le mesure où cela correspond d'ores et déjà à la démarche de la filière.

En outre, les rapporteurs souhaitent rappeler que la protection de l'environnement, indispensable, doit aussi s'inscrire dans le cadre d'une activité économique tout aussi indispensable aux territoires, aux hommes, au rayonnement et au dynamisme économique d'une filière. À ce titre, la filière, comme toute filière, doit être consultée dans le cadre de l'élaboration des normes la concernant.

L'arrêté du 20 novembre 2021 relatif à la protection des abeilles et des autres insectes pollinisateurs et à la préservation des services de pollinisation lors de l'utilisation des produits phytopharmaceutiques, à la suite d'une décision du 26 avril 2024 du Conseil d'État, a trouvé à s'appliquer à la filière. Jusqu'à une récente souplesse accordée par la direction générale de l'alimentation (DGAL), les viticulteurs ne pouvaient plus que très difficilement, en raison de contraintes horaires disproportionnées, traiter des vignes en fleurs, peu attractives pour les insectes, pour lutter contre la pression du mildiou, de l'oïdium ou encore du black-rot.

En outre, le dossier des zones de non-traitement (ZNT) constitue encore une norme affectant tout particulièrement la viticulture, dont les habitations (des riverains comme des viticulteurs) sont souvent proches des vignes. L'article 43 de la loi d'orientation agricole visait à ce titre à insérer, au sein du code de l'urbanisme, un nouvel article L. 151-6-3 afin de prévoir que les orientations d'aménagement et de programmation du plan local d'urbanisme définissent les conditions dans lesquelles est mise à la charge de l'aménageur l'institution d'un espace de transition entre les espaces agricoles et les espaces urbanisés. Cette initiative sénatoriale, issue des amendements de Daniel Laurent, Loïc Hervé, Sebastien Pla et Florence Lassarade, a malheureusement été censurée comme « cavalier législatif ». Les rapporteurs ne peuvent que le déplorer car, lorsque l'urbanisation vient à la viticulture, ce n'est pas à la viticulture de s'adapter.

3. Ne pas alourdir le poids des taxes, déjà lourdes, frappant les boissons alcoolisées

a) La fiscalité des boissons alcooliques est déjà lourde et variée

En raison de leur importante consommation, les boissons alcooliques constituent une assiette d'imposition particulièrement rentable pour les pouvoirs publics. Ainsi, en 1324, le royaume de France ne comptait pas moins de 28 droits ou taxes sur la production, la circulation et la vente des boissons alcooliques222(*).

La finalité incitative, ou la visée « comportementale » de cette taxation des boissons alcooliques est plus récente, quoique discutée. Ainsi, selon une formule célèbre prononcée en 1864 par Karl David Heinrich Rau, économiste allemand, « l'eau-de-vie est (...) une excellente matière imposable, parce que son usage devient aisément excessif, se change promptement en habitude, et devient si dangereux pour l'esprit et le corps que le législateur doit désirer de restreindre sa consommation par l'élévation de son prix ». Néanmoins, le conseil des prélèvements obligatoires (CPO) relève que le principal objet de cette fiscalité n'était pas sa finalité désincitative. En effet, selon le CPO, jusqu'à la mise en place de la taxe sur la valeur ajoutée en 1954, la fiscalité indirecte était avant tout assise sur des objets dont la production, la consommation ou la circulation étaient facilement identifiables, plutôt que pour d'autres raisons d'intérêt général223(*).

Comme la très grande majorité des produits de consommation, les boissons alcooliques sont soumises à la taxe sur la valeur ajoutée (TVA). Alors que les produits alimentaires destinés à une consommation différée, y compris les boissons non alcooliques, sont soumis au taux réduit de 5,5 %224(*) et que les produits alimentaires destinés à une consommation immédiate, y compris les boissons non alcooliques, sont soumis au taux réduit de 10 %225(*), les boissons alcooliques font office d'exception et sont soumises au taux normal de 20 %226(*).

Outre la TVA, les boissons alcooliques sont soumises à plusieurs impositions spéciales. La plus importante d'entre elles est l'accise, impôt indirect frappant les boissons alcooliques et l'alcool, les produits énergétiques ainsi que les produits du tabac susceptibles d'être fumés227(*). Les règles relatives à l'accise sur les boissons alcooliques sont partiellement harmonisées au niveau européen depuis 1992 et l'adoption de trois directives228(*).

La France s'est également dotée, avec la loi Bérégovoy, d'une cotisation sociale sur les boissons alcooliques « en raison des risques que comporte l'usage immodéré de ces produits pour la santé »229(*) et dont les règles générales sont analogues à celles de l'accise230(*). Initialement applicable aux seules boissons d'une teneur en alcool supérieure à 25 %, son assiette a été étendue en 2011 pour y inclure toutes les boissons d'une teneur en alcool supérieure à 18 %231(*).

Les taux de l'accise et de la cotisation sociale sur les principales boissons alcooliques se répartissent ainsi en 2025232(*) :

|

Catégorie fiscale |

Taux de l'accise |

Taux de la cotisation sociale |

Total |

|

Vins tranquilles |

4,12 €/hl233(*) |

0 |

4,12 €/hl |

|

Vins mousseux234(*) |

10,20 €/hl |

0 |

10,20 €/hl |

|

Vins pétillants faiblement alcoolisés (vol. < 8,5 %), cidres, poirés et hydromels |

1,43 €/hl |

0 |

1,43 €/hl |

|

Vins doux naturels et vins de liqueurs AOP dont le TAV < 18 % |

51,49 €/hl |

0 |

51,49 €/hl |

|

Vins doux naturels et vins de liqueurs AOP dont le TAV > 18 % |

51,49 €/hl |

20,61 €/hl |

72,10 €/hl |

|

Autres produits intermédiaires235(*) |

205,93 €/hl |

51,49 €/hl |

257,42 €/hl |

|

Bières dont le TAV < 2,8 %) |

4,05 €/hl/vol236(*) |

0 |

4,05 €/hl/vol |

|

Bières dont le TAV est compris entre 2,8 et 18 % |

8,10 €/hl/vol |

0 |

8,10 €/hl/vol |

|

Bières produites par de petites brasseries (prod. = 200 000 hl/an) |

4,05 €/hl/vol |

0 |

4,05 €/hl/vol |

|

Boissons fermentées autres que le vin et la bière |

4,12 €/hl |

0 |

4,12 €/hl |

|

Rhum des DOM |

950,12 €/hlap |

609,80 €/hlap |

1559,92 €/hlap |

|

Autres alcools237(*) |

1899,18 €/hlap238(*) |

609,80 €/hlap |

2508,98 €/hlap |

Ainsi, sur une bouteille d'eau-de-vie de vin de 70 cl titrant à 40 % d'alcool, le montant cumulé de l'accise et de la cotisation sociale atteint plus de 7 € par bouteille239(*).

Enfin, il y a lieu de préciser que les tarifs de l'accise et de la cotisation sociale sur les boissons alcooliques sont indexés sur l'inflation, sans que l'évolution annuelle ne puisse être négative ou excéder 1,75 %240(*).

En outre, en 1996, le législateur a souhaité limiter la consommation des boissons issue du mélange préalable d'une boisson non alcoolisée et d'une boisson alcoolisée, mélange plus connu sous le vocable de « prémix » ou « alcopop », quoique ce dernier soit désuet, au motif que ce type de boissons encouragerait la consommation d'alcool chez les plus jeunes. Pour atteindre cet objectif, le législateur a eu recours à l'instrument fiscal en créant un impôt spécial sur ces « prémix »241(*).

L'assiette de cet impôt a été étendue en 2004242(*) pour y inclure certaines boissons constituées par un ou plusieurs produits alcooliques et qui contiennent plus de 35 grammes de sucre ou une édulcoration équivalente par litre exprimée en sucre inverti. Le but est ici de frapper les boissons pouvant être issues de mélanges d'alcool, comme un mélange de cidre et de liqueur ou un mélange de bière et de rhum243(*), et non pas des produits alcooliques classiques qui contiendraient plus de 35 grammes de sucre par litre.

Les vins aromatisés et les boissons aromatisées à base de vin comme le rosé pamplemousse244(*) étaient initialement exclus de l'assiette de cet impôt sur les prémix. Néanmoins, estimant que cela était nécessaire pour des motifs de santé publique, le législateur les a inclus à partir de 2020245(*).

Le taux se veut prohibitif : 3 000 euros par hectolitre d'alcool pur (€/hlap) pour les vins aromatisés et boissons aromatisées à base de vin, et 11 000 €/hlap pour les autres boissons assujetties.

L'assiette de cette taxe, combinée à son taux prohibitif, conduit à des résultats contraires à l'esprit de cette taxe. Ainsi, alors que le titre alcoométrique volumique de l'Aperol est de 11 % dans la très grande majorité des marchés, celui-ci titre à 12,5 % en France avec pour principal objectif d'échapper à la taxe prémix...

b) Assurer impérativement une stabilité fiscale à la filière

Ces dernières années, de nombreuses propositions visant à renforcer la fiscalité sur les boissons alcooliques ont pu émerger et de nombreux amendements aux derniers projets de loi de finances et de financement de la sécurité sociale visent à renforcer la fiscalité des boissons alcooliques. Ces amendements ont été pour l'essentiel rejetés et aucun d'entre eux n'a été adopté par les deux chambres parlementaires.

Quoiqu'elles puissent éventuellement être justifiées par des objectifs de rentabilité fiscale, ces propositions ne prennent que trop peu, voire aucunement, en compte les difficultés que connaît la filière viticole française ni son environnement concurrentiel.

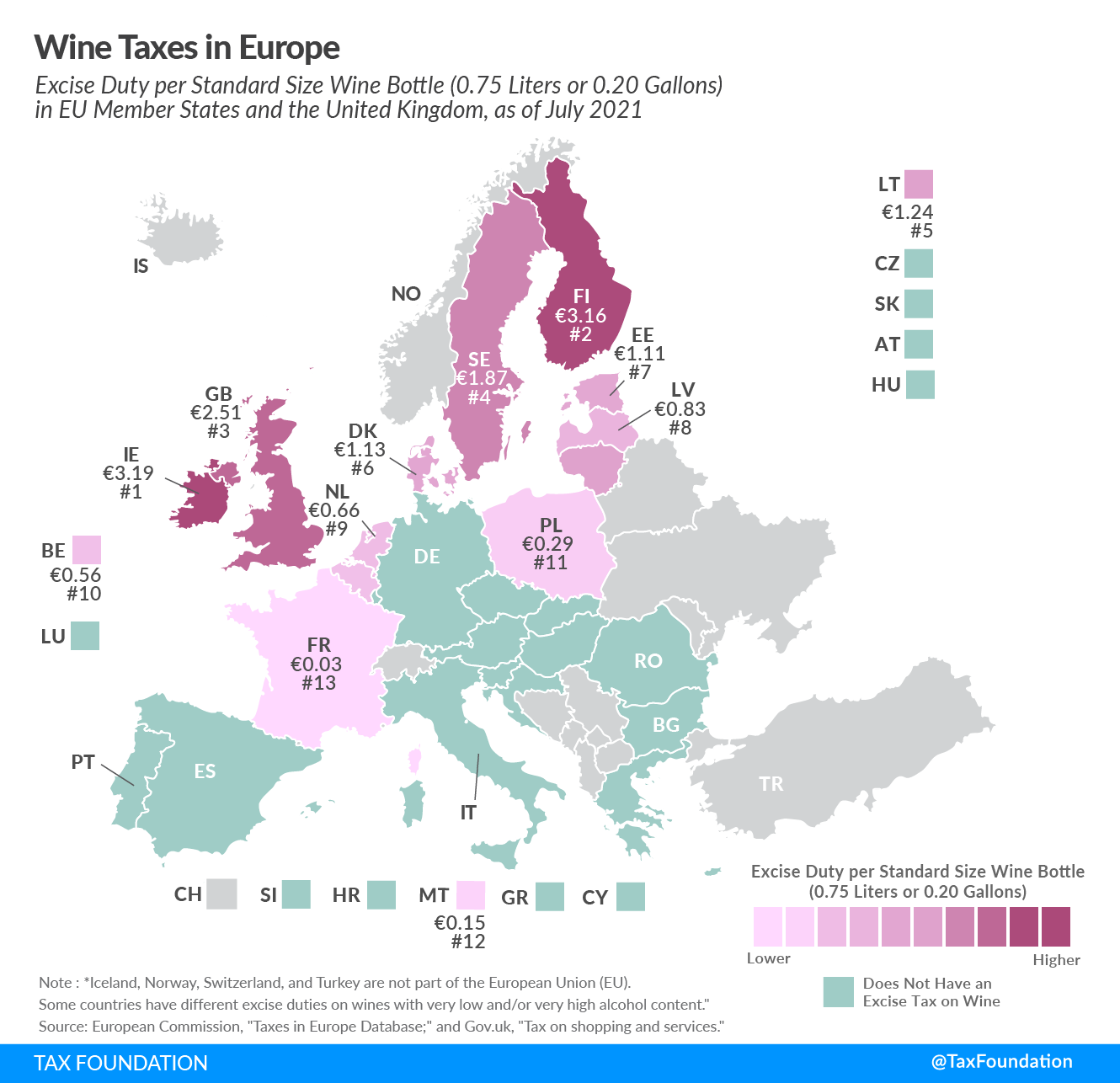

Il convient d'abord de noter que l'assujettissement du vin à l'accise, aussi faible puisse-t-elle être, n'est pas loin de relever de l'anomalie. Alors que la France est historiquement le plus grand producteur de vin en Europe et dans le monde, celle-ci fait le choix de pénaliser sa propre filière en l'assujettissant à l'accise246(*). Ce choix, principalement justifié par un objectif de rendement fiscal, ne s'imposait aucunement : la directive européenne relative au taux de l'accise n'oblige pas à imposer l'accise sur les vins. C'est par ailleurs le choix réalisé par la moitié des États membres de l'Union européenne, et notamment par l'Italie et l'Espagne.

Taux de l'accise sur une bouteille de vin standard

de 75 cl

dans l'Union européenne et au Royaume-Uni en

juillet 2021

Source : Tax Foundation, d'après les données de la Commission européenne (Taxes in Europe Database)

La Commission européenne a déjà envisagé, en 2006, d'imposer aux États membres d'assujettir les vins à l'accise, en relevant le taux minimal, qui est nul aujourd'hui. Ce ne sont pas un, ni deux, mais douze États membres qui se sont opposés « avec fermeté à toute proposition visant à instaurer un taux minimal positif sur le vin »247(*).

Le rehaussement des taux de l'accise ou l'assujettissement des vins à la cotisation sur les boissons alcooliques, fût-ce au taux réduit, aurait plusieurs conséquences.

D'abord, de telles propositions omettent souvent de le rappeler : augmenter les droits de consommation sur les boissons alcooliques revient à augmenter le montant de la TVA. En effet, les impôts, taxes, droits et prélèvements de toute nature à l'exception de la TVA elle-même sont à inclure dans la base de l'imposition de la TVA248(*). Relever les taux des différents droits de consommation augmentant l'assiette de la TVA, le montant de la TVA croît lui aussi.

Ensuite, une telle hausse des droits de consommation viendrait fortement pénaliser une filière déjà fragilisée. En effet, le prix constitue un critère déterminant lors de l'achat de boissons, et constitue même le premier critère du consommateur qui souhaite acheter une bouteille de vin249(*). En somme, une augmentation brutale du prix du vin pourrait conduire les consommateurs de boissons à se tourner vers des boissons moins onéreuses, telles que la bière.

Par ailleurs, et quoique le phénomène serait sans doute d'une ampleur limitée, un fort accroissement du prix du vin vendu en France pourrait ainsi conduire les consommateurs frontaliers à se détourner du vin français au profit de vins étrangers, et notamment italiens et espagnols. En effet, il est possible, pour un particulier, d'importer librement jusqu'à 90 litres de vin, dont 60 litres de vin mousseux.

Ainsi, les propositions tendant à augmenter la fiscalité sur la consommation de vin en France pourraient affaiblir davantage la filière viticole française déjà en crise, tout en renforçant ses concurrents directs.

Recommandation : Garantir à la filière viticole une stabilité fiscale.

* 212 Article de Vitisphère du 18 mai 2024, « 7 simplifications administratives face aux 86 déclarations et 54 portails pour la filière vin, disponible ici.

* 213 Le développement de chacun des axes est disponible ici.

* 214 Circulaire du 4 juillet 2024 relative à la prise en compte de certains éléments utiles à la bonne exploitation de la parcelle pour le calcul de la superficie plantée au casier viticole informative, éligible à la production.

* 215 Arrêté du 1er mars 2024 modifiant l'arrêté du 1er avril 2021 relatif à la délivrance, sans opposition de la situation de l'emploi, des autorisations de travail aux étrangers non ressortissants d'un État membre de l'Union européenne, d'un autre État partie à l'Espace économique européen ou de la Confédération suisse.

* 216 BPCE, L'observatoire Agriculture-viticulture 2023, Focus viticulture.

* 217 Arrêté du 1er juillet 1996 relatif à l'hébergement des travailleurs agricoles.

* 218 Les règles relatives aux ventes à distance sont prévues par l'article 44 de la directive 2020/262 du Conseil du 19 décembre 2019 établissant le régime général d'accise.

* 219 One-Stop-Shop - Import One-Stop-Shop.

* 220 Article 113 du traité sur le fonctionnement de l'Union européenne.

* 221 Ibidem.

* 222 Charles de Villedeuil, Histoire de l'impôt sur les boissons, Paris, 1854, cité par le rapport d'information n° 399 (2013-2014) de M. Yves Daudigny et Mme Catherine Deroche, fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales du Sénat, déposé le 26 février 2014.

* 223 Conseil des prélèvements obligatoires, « La fiscalité nutritionnelle », juillet 2023, note n° 5, p. 3.

* 224 1° du A de l'article 278-0 bis du CGI.

* 225 m. et n. de l'article 279 du CGI.

* 226 e) du 1° du A de l'article 278-0 bis du CGI.

* 227 Le fait générateur de l'accise est la production, ou l'importation dans l'Union européenne du produit soumis à accise (art. L. 311-4 du CIBS). Par principe, l'exigibilité, c'est-à-dire le moment où naît l'obligation de payer, est concomitante du fait générateur (art. L. 141-2 du CIBS). Néanmoins, l'article L. 311-12 du CIBS prévoit certaines exceptions. En ce qui concerne, le redevable, il s'agira le plus souvent du producteur ou de celui qui procède à la sortie du régime suspensif d'accise (art. L. 311-26 du CIBS).

* 228 La première directive est relative au régime général d'accise : elle pose les principales définitions et les fondamentaux du régime d'accise. La deuxième directive est, elle, relative aux structures des droits d'accise, et vient notamment harmoniser les définitions des différents produits soumis à accise. Enfin, la dernière directive est relative aux taux.

* 229 Article 26 de la loi n° 83-25 du 19 janvier 1983 portant diverses mesures relatives à la sécurité sociale, repris à l'article à l'article L. 245-7 du code de la sécurité sociale (CSS).

* 230 Article L. 245-8 du CSS.

* 231 Article 22 de la loi n° 2011-1906 du 21 décembre 2011 de financement de la sécurité sociale pour 2012

* 232 Article L. 313-19 et suivants du CIBS ; article L. 245-9 du CSS.

* 233 Conformément à l'article 9 de la directive 92/83/CEE, le volume de produit fini constitue la base de calcul de l'accise sur le vin.

* 234 Il convient de ne pas confondre vins pétillants et vins mousseux. La différence principale réside dans la surpression due à l'anhydride carbonique en solution : celle des vins pétillants est comprise entre 1 et 2,5 bars, celle des vins mousseux est supérieure à 3 bars (cf partie II de l'annexe VII du règlement n° 1308/2013 dit règlement OCM).

* 235 Les produits intermédiaires sont les produits qui ont un titre alcoométrique compris entre 1,2 et 22 % qui relèvent des codes tarifaires NC 2204, 2205 et 2206, mais qui ne sont ni des bières ni des vins tranquilles ou mousseux (art. 16 de la directive 92/83/CEE ; art. L. 313-15 du CIBS). Cette catégorie comprend notamment les vins doux naturels et vins de liqueurs d'appellation d'origine contrôlée, les vermouths ou encore les vins pétillants comme le prosecco.

* 236 Conformément à l'article 3 de la directive 92/83/CEE, l'accise sur la bière est déterminée par référence au nombre d'hectolitres par titre alcoométrique volumique (comme en France) ou par référence au nombre d'hectolitres par degré Plato (°P), unité permettant d'exprimer le pourcentage en masse d'extrait sec du moût avant fermentation.

* 237 La catégorie « autres alcools » ou « alcool éthylique » selon la directive 92/83/CEE comprend les produits alcooliques titrant à plus de 22 % ainsi que les eaux-de-vie.

* 238 Conformément à l'article 20 de la directive 92/83/CEE, l'accise est définie par référence au nombre d'hectolitres par alcool pur (hlap) pour les produits relevant de la catégorie fiscale de l'alcool éthylique

* 239 2508,98 / 100 = 25,09 €/l et 0,7 * 0,4 = 0,28 lap/bouteille ; 25,09*0,28 = 7,02 €.

* 240 Article L. 313-19 du CIBS et L. 245-9 du CSS.

* 241 Article 1613 bis du CGI.

* 242 Article 44 de la loi n° 2004-806 du 9 août 2004 relative à la politique de santé publique.

* 243 Circulaire du ministre chargé des comptes publics du 31 juillet 2025, n° BOD 7593, pp. 10-11.

* 244 Boissons répondant aux définitions prévues par le règlement n° 1601/91 du Conseil du 10 juin 1991.

* 245 Article 15 de la loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020.

* 246 Outre le taux, l'accise entraîne une charge administrative importante pour les viticulteurs.

* 247 Exposé des motifs de la proposition n° COM/2006/0486 final de directive du Conseil modifiant la directive 92/84/CEE concernant le rapprochement des taux d'accises sur l'alcool et les boissons alcoolisées.

* 248 1° du I de l'article 267 du CGI.

* 249 Baromètre Sowyne/Dynata, 2023, Les Français et leur budget d'achat vin, p. 4.