B. DE NOMBREUX CHOCS EXOGÈNES DANS UN CONTEXTE DE FORTE CONCURRENCE

1. La fermeture du marché chinois42(*)

a) Une fermeture brutale

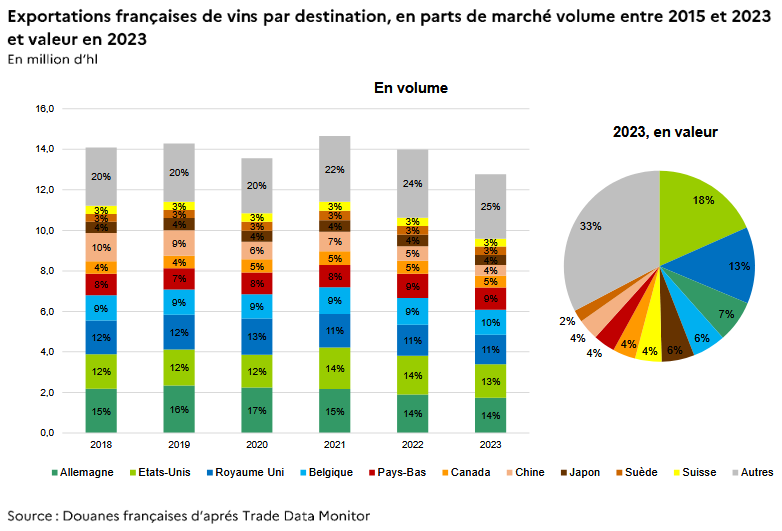

Le marché chinois représentait depuis quelques années un débouché d'importance pour la filière viticole française, quatrième débouché pour l'exportation de vin en volumes, avec 10 % de parts de marché en 2018. Cinq ans plus tard, en 2023, la Chine est le septième débouché français, avec une part de marché tombée à 4 %. En y adjoignant les spiritueux, la Chine demeure, en 2024, le troisième débouché français, désormais à quasi-égalité avec l'Allemagne, mais affichant une chute de la valeur des exportations de 20,2 % en seulement un an.

En l'espace de quelques années, ce marché a subi un double choc à travers une réduction très forte des importations chinoises, et un différend commercial avec l'UE qui s'est traduit, à l'été 2025, par un accord de mise en place de prix minimum pour l'essentiel des exportateurs de spiritueux, pesant sur la filière.

Un temps considérée comme un eldorado pour la filière viticole française, la Chine, et ses 1,4 Md de consommateurs potentiels, a connu ces dernières années une baisse drastique de sa propre production domestique comme de ses importations.

La SAU chinoise a connu une vaste période d'expansion entre 2000 et 2015, suivi d'une phase de léger déclin, pour s'établir à 753 000 ha en 202443(*), soit un niveau quasi-équivalent à la SAU française. La différence majeure, comme le précise le conseiller agricole de l'ambassade de France en Chine, tient en ce que seulement 10 à 15 % de ces surfaces sont effectivement destinées aux grappes de cuve.

Les données de production chinoises diffèrent selon que l'on se réfère aux statistiques OIV ou aux statistiques du bureau national des statistiques de Chine (NBS), même si la tendance est similaire. Selon les données de ce dernier, là où la production chinoise atteignait un pic de production à 1 281 Mhl en 2013, celle-ci s'établit à seulement 214 Mhl en 2022, témoignant de l'effondrement de la production.

En matière d'importations, les chiffres sont, là aussi, à la baisse puisque la Chine importait, en 2024, pour 3,5 Md€ de vins et spiritueux (2 Md€ en spiritueux et 1,5 Md€ en vins), soit son niveau le plus faible (hors 2020) depuis 2016. Cette situation impacte directement les exportateurs français puisque, avec 415 M€ de vins en 2024, soit un tiers des importations de vins chinoises en valeur, et 1 Md€ de spiritueux, soit la moitié des importations en valeur, la France était jusqu'à peu, le premier exportateur en Chine. Ces données 2024 sont en baisse constante :

· de 10 % pour le vin sur une année, avec un niveau comparable à celui de 2010 ;

· de 30 % pour les spiritueux sur une année également.

La contribution écrite du conseiller agricole conclut que « sur le marché des vins et spiritueux, la part de marché de la France est revenue à son niveau avant Covid et 2024 met fin à une période d'exportation faste de 2021 à 2023 ».

Cette situation doit se comprendre au regard de plusieurs facteurs impactant négativement la consommation et, par suite, les importations :

· les mesures mises en place par le président chinois visant à lutter contre la corruption au sein des entreprises publiques. Le règlement chinois de 2013 visant à lutter contre la corruption a abouti à plus de 2,5 M de sanctions prononcées, et ce règlement a fait l'objet d'un durcissement en 2025 avec, par exemple, le passage d'une interdiction de consommation des alcools de luxe dans le cadre des relations de travail à une interdiction de consommation de tout alcool, sauf certaines exceptions ;

· le renforcement des lois sur la conduite en état d'ivresse ;

· les effets du Covid, qui a entraîné un accroissement de la consommation à domicile, défavorable au vin, car il se consomme majoritairement à l'extérieur du foyer ;

· la crise immobilière du pays, impactant le pouvoir d'achat des ménages ;

· un regain d'attrait pour des vins moins chers, favorable aux producteurs australiens ;

· la concurrence des boissons alternatives.

En conséquence, la consommation de vin par habitant poursuit sa diminution depuis le pic de 2017 à 0,14 l par an, pour s'établir, en 2022, à 0,05 l par an. On observe donc une baisse de la consommation de vin de 70 % entre 2017 et ses 19,3 Mhl écoulés et 2022, à 5,5 Mhl. À noter que cet effondrement ne s'observe en revanche ni pour la bière ni pour les spiritueux, qui connaissent une baisse modérée de leur consommation.

L'ensemble de cette dynamique impactant les exportations françaises est gravement accentuée, dans le cas des spiritueux, par l'épisode des droits de douane entre janvier 2024 et août 2025.

b) Droits de douane : un accord a minima pénalisant toujours fortement la filière des spiritueux

Le 5 janvier 2024, dans le cadre de l'enquête lancée quelques mois plus tôt par l'UE sur les subventions chinoises accordées aux véhicules électriques, la Chine a annoncé le lancement d'une enquête antidumping sur les spiritueux européens, dont 99 % sont français. La filière française s'est donc retrouvée, malgré elle, au coeur d'un conflit dont elle est pourtant tout à fait étrangère.

L'enquête a duré un an et demi et, le 11 octobre, la Chine a mis en place un régime de cautionnement pour la mise en oeuvre de droits provisoires. La menace pesant sur la filière était celle de l'établissement de droits définitifs allant, selon les entreprises, de 27,7 % à 34,9 %.

Finalement, après la mobilisation intense de la filière, de l'ambassade de France en Chine, du Gouvernement, du Président du Sénat, des parlementaires et de la Commission européenne, une mesure de « moindre mal » a finalement été trouvée, à savoir l'application d'un tarif minimal sur les bouteilles de spiritueux vendues en Chine. La disparition, en dehors de tout cadre légal, du cognac des duty free chinois a également trouvé une issue favorable.

Les rapporteurs rappellent néanmoins que cette solution n'est pas satisfaisante à plusieurs titres.

Premièrement, si elle évite des droits de douane d'une trentaine de pour cent, elle renchérit tout de même le prix à payer pour le consommateur chinois, au pire moment. Le BNIC estime que ces prix minimums, qui varient selon les opérateurs et les catégories de vieillissement, renchériront de 15 à 20 % le prix de la bouteille, ce qui est loin d'être négligeable.

Deuxièmement, elle ne concerne pas toutes les entreprises, mais 90 à 95 % d'entre elles. Autrement dit, pour de petites unités, la question de la survie économique se pose puisque, comme l'indique la MVS dans sa réponse au questionnaire de la mission, le régime mis en place conduit en pratique à leur exclusion du marché chinois. Le BNIC précise que cette situation concerne 42 opérateurs représentant, en 2023, 3,2 % des volumes. L'interprofession accompagne toujours actuellement ceux d'entre eux qui le souhaitent sur ce dossier.

Enfin, si la situation peut être considérée comme momentanément stabilisée, elle n'en reste pas moins tributaire de la volonté de la partie chinoise, qui peut décider à tout moment que le régime très strict de reporting imposé aux entreprises françaises n'est plus respecté et, par suite, appliquer les droits de douane initialement prévus pour réduire fortement, voire couper, l'accès à son marché.

Selon la MVS, entre août 2024 et juillet 2025, les importations d'eaux-de-vie de vin ou de marc français ont été divisées par plus de deux, passant de 770 M€ sur la période précédente, à 707 M€. À ces pertes économiques colossales, il convient d'ajouter, pour la filière et les grandes entreprises concernées, des frais d'avocats de plusieurs millions d'euros, mais aussi, et surtout le lien fortement détérioré entre le consommateur chinois et la filière, en raison de la désorganisation des réseaux de distribution ainsi que de l'enquête elle-même. Comme l'indique le BNIC dans sa réponse au questionnaire de la mission, « des décennies de travail marketing qu'il nous faut maintenant reprendre quasiment à zéro ».

Or il convient de rappeler que, concernant le cognac, cette filière génère, selon les chiffres du BNIC, 14 500 emplois directs, dont 4 429 viticulteurs et bouilleurs de cru. Elle ferait vivre 72 500 personnes grâce à sa puissance exportatrice, dont le fer de lance est de puissants groupes et un réseau de 243 maisons de négoce. 97,5 % du cognac étant consommé à l'étranger, une fermeture, même partielle, du marché chinois est susceptible d'avoir un impact important, et d'autant plus important que la filière a vu, en parallèle, son principal débouché se tendre également, à savoir les États-Unis.

2. Les tensions commerciales avec les États-Unis

Les États-Unis sont, de très loin, le premier client en valeur de la filière viticole française, et le deuxième en volume, derrière l'Allemagne. Ce débouché est donc absolument stratégique.

Les tensions commerciales avec les États-Unis débutent en octobre 2019, lorsque le pays est autorisé par l'OMC à appliquer des sanctions à concurrence de 7,5 Md$ par an, dans l'affaire des subventions accordées à Airbus par l'Union européenne. Quelques mois plus tard, l'UE sera autorisée à faire de même, à hauteur de 3,5 Md$, dans le cadre des subventions accordées à Boeing par les États-Unis. Les droits de douane mis en place par les États-Unis variaient de 10 à 25 % selon les produits et ont été appliqués d'octobre 2019 à mars 2021, date de leur suspension par l'administration Biden. En 16 mois de tensions commerciales, les pertes pour la filière se sont élevées, selon les chiffres communiqués par la FEVS, à 560 M€.

Avec le début du second mandat de Donald Trump, les tensions ont repris de plus belle et, après plusieurs mois d'incertitude défavorables au commerce, un accord a été trouvé en juillet 2025, prévoyant l'application de 15 % de droits de douane sur les vins et spiritueux européens. Malgré les efforts du commissaire européen chargé du commerce et de la sécurité économique, Marcos Sefcovic, l'UE n'a pas réussi à obtenir l'exception un temps espérée pour la filière vins et spiritueux. À cette situation s'ajoute un taux de change très défavorable pour les exportations nationales, renchérissant le prix de l'ordre d'une dizaine de pour cent selon la filière.

Comme le souligne la FEVS, depuis 1997, les droits de douane étaient nuls sur la plupart du commerce de spiritueux et de 2,5 % pour les vins européens exportés aux États-Unis. Le changement de politique est donc brusque, et nul doute que ses effets se feront sentir sur le long terme dans l'ensemble de la filière. La FEVS rappelle également qu'une hausse de 1 % du prix implique « une baisse mécanique de 0,8 % des volumes vendus. Or, nos prix progressent de près de 30 %, entre les droits de douane et le taux de change... ».

Il ressort des épisodes chinois et américain que la filière viticole française se trouve trop souvent prise pour cible à l'occasion d'épisodes de tensions internationales, ce qui contribue à déstabiliser une filière d'ores et déjà en situation de fragilité, et des pans de cette filière dépendant quasi-intégralement des exportations pour prospérer. Cette situation n'est, du reste, pas nouvelle, puisqu'en 2013, en réplique à une taxe européenne sur les panneaux solaires chinois, le pays avait annoncé lancer une enquête antidumping sur les vins européens. Un accord avait alors été trouvé, évitant à la filière des pertes dans un conflit ne la concernant, une fois encore, en rien.

3. Une concurrence féroce parmi les producteurs de vin et avec les autres boissons

En parallèle de chocs de nature géopolitique, à l'instar des tensions évoquées avec les États-Unis et la Chine, mais aussi les conséquences de la guerre en Ukraine (hausse du prix des matières premières, arrêt net des exportations, notamment de champagne en Russie, etc), la filière viticole fait face à une concurrence exacerbée, d'une part des autres pays producteurs, et, d'autre part, des autres types de boissons ayant les faveurs de plus en plus de consommateurs.

a) La concurrence des pays producteurs

Le vin est désormais un produit global, et si la France demeure leader en matière de valeur des exportations, de nombreux pays, historiquement producteurs44(*), mais aussi dits du « Nouveau Monde »45(*), sont désormais solidement installés dans le paysage viticole mondial. Leur force est bien souvent leur capacité à projeter à l'international de puissantes marques, à l'instar de l'entreprise australienne Penfolds, et des messages clairs pour le consommateur, souvent articulé autour du cépage plus que du terroir.

Ainsi, au fil des années, la France a vu ses marchés, notamment en volume, progressivement grignotés par ses concurrents.

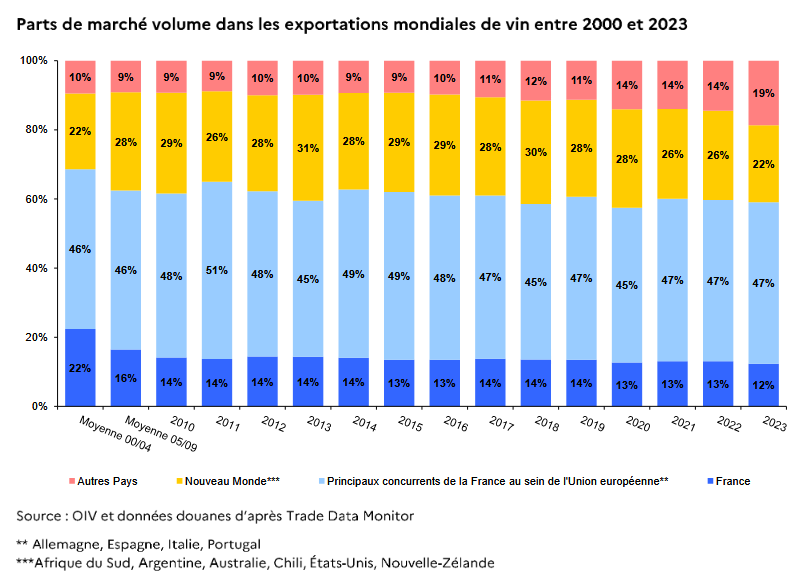

Sur un temps relativement long, le recul de la France en volume, est tout à fait notable puisqu'elle représentait 22 % des exportations mondiales sur la période 2000-2004, contre seulement 12 % en 2023. En valeur, la part de marché française s'établit cependant à 17 % en 2023, en recul de 0,7 point par rapport à 2022. La France contrôle en outre 55 % des parts de marché en UE.

On constate donc que la France valorise ses productions au détriment, toutefois, des produits d'entrée de gamme générant des volumes. FranceAgriMer indique ainsi, dans sa réponse au questionnaire, qu'en 10 ans, les exportations françaises ont diminué de 11 % en volume, mais augmenté de 51 % en valeur.

L'établissement public indique que si les raisons des pertes de marchés de la filière sont très variables selon les pays, les pays du « Nouveau Monde » ont particulièrement performé en Asie, au détriment des producteurs historiques. Ainsi, par exemple, si la France, l'Espagne et l'Italie représentaient, en 2000, 90 % des importations chinoises de vin, seule la France demeure dans le top 3 en 2024, les principaux fournisseurs de la Chine étant le Chili (33 %) et l'Australie (28 %), particulièrement depuis la récente levée des droits chinois sur ce dernier pays.

b) La concurrence des autres boissons

La filière viticole fait aussi face, comme précédemment exposé, à l'évolution des consommations, à la baisse globale de la consommation d'alcool et, en son sein, à l'effondrement de la consommation de vin, notamment de vin rouge, en lien avec les évolutions sociétales de ces dernières décennies.

La filière est désormais concurrencée par une offre tout à fait diversifiée de boissons alcoolisées, avec notamment le succès de la bière et des cocktails, mais aussi de boissons non alcoolisées, plus en phase avec la demande d'un segment grandissant de la population.

Au fil des années, le poids de la bière dans les habitudes de consommation des Français s'est accru. Si en 1960, la bière représentait environ 19,5 % de la consommation globale d'alcool, ce poids est, en 2021, d'environ 40 %. Le poids du vin a, en revanche, connu une évolution inverse : d'environ 63,5 % de consommation globale en 1960, il représente aujourd'hui environ 20 % seulement.

La consommation de bière n'échappe certes pas à la tendance de fond de la baisse de la consommation d'alcool (de 39 à 32 litres), mais, par des stratégies de diversification, d'offres ultra locales et de marketing, elle est parvenue à se maintenir à un niveau élevé de consommation à travers le temps, là où le vin s'est effondré. Ainsi, selon les baromètres SoWine, dans le pays du vin, ce dernier est concurrencé, voire dépassé selon les années, dans le classement des alcools préférés des Français. Signal positif, en 2024 et 2025, le vin est redevenu, de peu (58 %), la boisson préférée des Français, devant la bière (56 %), le champagne (35 %) et les cocktails (27 %). À noter que selon le baromètre 2021, l'écart entre le vin et la bière était de 11 points en faveur du vin, témoignant de l'évolution récente des goûts, en défaveur du vin.

Comme le note FranceAgriMer dans son enquête sur la consommation de vin en France en 2022, « la consommation de bière s'ancre dans le quotidien, avec une augmentation de la consommation régulière, en semaine comme le week-end ».

Dans sa publication de 2020 « Les dépenses des ménages en boissons depuis 1960 », l'Insee souligne qu'« en 2018, les ménages consacrent 2,9 % de leur budget aux boissons consommées à domicile. Cette part a fortement baissé en 60 ans ; elle s'élevait à 6,4 % en 1960. Les préférences des consommateurs ont évolué : dans le budget boissons, la part des dépenses en boissons alcoolisées s'est réduite au profit des boissons non alcoolisées. En moyenne, par an, un ménage français dépense 476 euros en boissons non alcoolisées et 707 euros en boissons alcoolisées. (...) Les plus jeunes se tournent davantage vers la bière et les plus modestes consomment plus de sodas. »

Cette dynamique du marché des boissons non alcoolisées est portée par de récentes initiatives associatives ayant un écho grandissant, à l'image du « janvier sans alcool », ou « dry january »46(*).

Moins extrême que l'invitation à stopper toute consommation d'alcool, et selon une enquête du cabinet de consultants Nutrimarketing de février 2025, la tendance « NoLo », pour « No alcohol - low alcohol » s'accroît, surtout auprès des consommateurs les plus jeunes. On y apprend que ce marché atteint déjà 11 Md€ et qu'il devrait croître en moyenne de 7 % par an jusqu'en 2029. Sur ce marché du « NoLo », là aussi la bière a su tirer son avantage, par la création d'un segment sans alcool depuis de nombreuses années maintenant.

* 42 Les données présentées dans cette partie sont, pour l'essentiel, issues de la contribution du conseiller agricole de l'ambassade de France en Chine.

* 43 Soit environ 0,14 % de la SAU totale du pays.

* 44 Allemagne, Espagne, Italie, Portugal.

* 45 Afrique du Sud, Argentine, Australie, Chili, Etats-Unis, Nouvelle-Zélande.

* 46 Initialement imaginé en 2013 par l'organisation anglais Alcohol Change UK.