- L'ESSENTIEL

- I. LES COÛTS DE CONSTRUCTION PROGRESSENT

BEAUCOUP PLUS VITE QUE LES RECETTES

- II. LE FACTEUR « NORMES »

PÈSE DANS CETTE FORTE PROGRESSION DES COÛTS DE LA CONSTRUCTION,

SURTOUT DANS LE CADRE D'UNE RÉNOVATION D'UN BÂTIMENT EXISTANT

- III. LES RÈGLES DE LA COMMANDE PUBLIQUE

JOUENT ÉGALEMENT DANS CETTE FORTE PROGRESSION DES COÛTS DE LA

CONSTRUCTION

- IV. LES SIX RECOMMANDATIONS DE LA MISSION

- I. LES COÛTS DE CONSTRUCTION PROGRESSENT

BEAUCOUP PLUS VITE QUE LES RECETTES

- LES SIX RECOMMANDATIONS DE LA MISSION

- AVANT PROPOS

- I. LE DIAGNOSTIC : DES COÛTS DE

CONSTRUCTION QUI PROGRESSENT BEAUCOUP PLUS VITE QUE LES RECETTES, ENTRAVANT

L'INDISPENSABLE CAPACITÉ D'ACTION DES ÉLUS

- II. LE FACTEUR « NORMES »

PÈSE DANS CETTE FORTE PROGRESSION DES COÛTS DE LA CONSTRUCTION,

SURTOUT DANS LE CADRE DE RÉNOVATION DE BÂTIMENTS EXISTANTS

- A. POUR LES CONSTRUCTIONS NEUVES, LES NORMES

GÉNÈRENT UN SURCOÛT IMPORTANT, TOUTEFOIS NEUTRALISÉ

PAR UN « EFFET D'APPRENTISSAGE » AU BOUT D'ENVIRON 5

ANS

- B. POUR LES RÉNOVATIONS, UN ALOURDISSEMENT

FINANCIER RÉEL MAIS TRÈS DIFFICILE À ESTIMER

- C. LE SIGNAL D'ALARME LANCÉ PAR LE CONSEIL

NATIONAL D'ÉVALUATION DES NORMES

- D. UNE INFLATION NORMATIVE NÉCESSAIREMENT

GÉNÉRATRICE DE COÛTS DIRECTS ET INDIRECTS POUR LES

COLLECTIVITÉS

- E. LES NORMES PERÇUES COMME LES PLUS

COÛTEUSES POUR LES COLLECTIVITÉS

- F. DES SURTRANSPOSITIONS PÉNALISANTES POUR

LES COLLECTIVITÉS

- A. POUR LES CONSTRUCTIONS NEUVES, LES NORMES

GÉNÈRENT UN SURCOÛT IMPORTANT, TOUTEFOIS NEUTRALISÉ

PAR UN « EFFET D'APPRENTISSAGE » AU BOUT D'ENVIRON 5

ANS

- III. LES RÈGLES DE LA COMMANDE PUBLIQUE

PÈSENT ÉGALEMENT DANS CETTE FORTE PROGRESSION DES COÛTS DE

LA CONSTRUCTION

- IV. LES RECOMMANDATIONS DE LA MISSION

- A. ANTICIPER ET ÉVALUER L'IMPACT DES

NOUVELLES NORMES DE CONSTRUCTION SUR LES FINANCES LOCALES

- B. ALLÉGER CERTAINES NORMES APPLICABLES

À LA CONSTRUCTION

- C. SIMPLIFIER LES OUTILS DE LA COMMANDE

PUBLIQUE

- 1. Supprimer la procédure adaptée,

spécificité française non requise par le droit

communautaire

- 2. Autoriser tous les pouvoirs adjudicateurs

à recourir librement à une procédure formalisée

avec négociation, sans avoir à le justifier

- 3. Inverser le régime actuel des variantes,

en les autorisant par principe, sauf mention contraire

- 4. Mettre en place un « passeport

commande publique »

- 1. Supprimer la procédure adaptée,

spécificité française non requise par le droit

communautaire

- D. MIEUX NÉGOCIER LA

RÉMUNÉRATION DES MAITRES D'oeUVRES

- 1. Envisager une rémunération des

maîtres d'oeuvres sans se fonder nécessairement sur le seul

coût des travaux

- 2. Dispenser les acheteurs publics de l'obligation

de recourir à un architecte pour les constructions de faible

importance

- 3. Retenir plusieurs lauréats dans le cadre

du concours d'architectes

- 1. Envisager une rémunération des

maîtres d'oeuvres sans se fonder nécessairement sur le seul

coût des travaux

- E. AMÉLIORER LA CONNAISSANCE DES

DONNÉES RELATIVES AUX COÛTS DE CONSTRUCTION PESANT SUR LES

COLLECTIVITÉS LOCALES

- F. ACTIONNER LES LEVIERS POUR MAÎTRISER LES

COÛTS DE LA CONSTRUCTION

- A. ANTICIPER ET ÉVALUER L'IMPACT DES

NOUVELLES NORMES DE CONSTRUCTION SUR LES FINANCES LOCALES

- I. LE DIAGNOSTIC : DES COÛTS DE

CONSTRUCTION QUI PROGRESSENT BEAUCOUP PLUS VITE QUE LES RECETTES, ENTRAVANT

L'INDISPENSABLE CAPACITÉ D'ACTION DES ÉLUS

- EXAMEN EN DÉLÉGATION

- LISTE DES PERSONNES AUDITIONNÉES

- ANNEXE N°1 - NOTE SUR L'ÉVOLUTION DES

PRIX DANS LE SECTEUR DE LA CONSTRUCTION, RÉALISÉE PAR LE

PÔLE SCIENCE DES DONNÉES DU SÉNAT

- I. L'augmentation des prix de l'investissement en

construction s'explique par des facteurs multiples difficilement

quantifiables

- A. Les coûts de production dans la

construction ont fortement progressé entre 2020 et 2024, principalement

en raison de l'augmentation des prix de l'énergie et des

matériaux

- B. Malgré l'augmentation des coûts,

l'excédent brut d'exploitation des entreprises du secteur a

progressé de +9,3 Md€ entre 2019 et 2024

- II - L'augmentation des prix de la construction

est difficilement soutenable pour les collectivités territoriales et

s'incrit dans un contexte inflationniste global

- A. L'Europe a été marquée

par une inflation dynamique entre 2021 et 2024

- B. Les collectivités territoriales, dont

les investissements représentent 21 % de leurs dépenses

totales, n'ont pas les ressources pour faire face à l'augmentation des

prix

- III - L'impact spécifique des normes sur

les prix dans le secteur de la construction n'a jamais été

estimé

- A. Une approche en coût global permet

d'intégrer l'ensemble des composantes du cycle de vie d'un projet

- B. l'estimation de l'impact d'une norme sur les

prix est complexe

- IV - La comptabilité NATIONALE permet de

se placer dans un cadre harmonisé

- I. L'augmentation des prix de l'investissement en

construction s'explique par des facteurs multiples difficilement

quantifiables

- ANNEXE N°2 - ÉVOLUTION DES PRESTATIONS

NÉCESSITÉES PAR UNE OPÉRATION DE CONSTRUCTION NEUVE ENTRE

2009 ET 2025 (DOCUMENT FOURNI PAR L'AGENCE TECHNIQUE DÉPARTEMENTALE

DE SAÔNE-ET-LOIRE)

I. LES COÛTS DE CONSTRUCTION PROGRESSENT BEAUCOUP PLUS VITE QUE LES RECETTES 8

II. LE FACTEUR « NORMES » PÈSE DANS CETTE FORTE PROGRESSION DES COÛTS DE LA CONSTRUCTION, SURTOUT DANS LE CADRE D'UNE RÉNOVATION D'UN BÂTIMENT EXISTANT 9

III. LES RÈGLES DE LA COMMANDE PUBLIQUE JOUENT ÉGALEMENT DANS CETTE FORTE PROGRESSION DES COÛTS DE LA CONSTRUCTION 12

IV. LES SIX RECOMMANDATIONS DE LA MISSION 12

LES SIX RECOMMANDATIONS DE LA MISSION 15

I. LE DIAGNOSTIC : DES COÛTS DE CONSTRUCTION QUI PROGRESSENT BEAUCOUP PLUS VITE QUE LES RECETTES, ENTRAVANT L'INDISPENSABLE CAPACITÉ D'ACTION DES ÉLUS 21

A. LES INQUIÉTUDES DES ÉLUS LOCAUX 21

B. LE DIAGNOSTIC DU PÔLE « SCIENCES DES DONNÉES » DU SÉNAT 21

C. UN COÛT DE CONSTRUCTION PUBLIQUE SUPÉRIEUR À CELUI DU PRIVÉ ? 26

D. UN RISQUE DE RENONCEMENT AUX TRAVAUX OU DE DÉGRADATION DE LA QUALITÉ DES BÂTIMENTS PUBLICS ? 28

II. LE FACTEUR « NORMES » PÈSE DANS CETTE FORTE PROGRESSION DES COÛTS DE LA CONSTRUCTION, SURTOUT DANS LE CADRE DE RÉNOVATION DE BÂTIMENTS EXISTANTS 28

A. POUR LES CONSTRUCTIONS NEUVES, LES NORMES GÉNÈRENT UN SURCOÛT IMPORTANT, TOUTEFOIS NEUTRALISÉ PAR UN « EFFET D'APPRENTISSAGE » AU BOUT D'ENVIRON 5 ANS 29

B. POUR LES RÉNOVATIONS, UN ALOURDISSEMENT FINANCIER RÉEL MAIS TRÈS DIFFICILE À ESTIMER 30

C. LE SIGNAL D'ALARME LANCÉ PAR LE CONSEIL NATIONAL D'ÉVALUATION DES NORMES 31

D. UNE INFLATION NORMATIVE NÉCESSAIREMENT GÉNÉRATRICE DE COÛTS DIRECTS ET INDIRECTS POUR LES COLLECTIVITÉS 34

E. LES NORMES PERÇUES COMME LES PLUS COÛTEUSES POUR LES COLLECTIVITÉS 36

1. Respect de l'environnement, accessibilité et performance énergétique : les exigences a priori les plus coûteuses pour les collectivités 36

2. Les autres normes, moins coûteuses : l'exemple des normes sismiques et d'archéologie préventive 42

F. DES SURTRANSPOSITIONS PÉNALISANTES POUR LES COLLECTIVITÉS 48

III. LES RÈGLES DE LA COMMANDE PUBLIQUE PÈSENT ÉGALEMENT DANS CETTE FORTE PROGRESSION DES COÛTS DE LA CONSTRUCTION 49

A. LA COMMISSION D'ENQUÊTE DU SÉNAT SUR LA COMMANDE PUBLIQUE : UN CONSTAT ACCABLANT 49

B. LES RECOMMANDATIONS DE LA COMMISSION D'ENQUÊTE TENDANT À SIMPLIFIER LE DROIT DE LA COMMANDE PUBLIQUE 50

C. DES RECOMMANDATIONS DONT LA PERTINENCE A ÉTÉ CONFIRMÉE LORS DES AUDITIONS DE LA MISSION D'INFORMATION 50

1. L'obligation actuelle de recourir à une procédure adaptée 50

2. L'interdiction actuelle de négocier dans le cadre d'un appel d'offre formalisé 53

3. L'extension du recours aux variantes 53

IV. LES RECOMMANDATIONS DE LA MISSION 54

A. ANTICIPER ET ÉVALUER L'IMPACT DES NOUVELLES NORMES DE CONSTRUCTION SUR LES FINANCES LOCALES 54

B. ALLÉGER CERTAINES NORMES APPLICABLES À LA CONSTRUCTION 57

1. Assouplir le calendrier de mise en oeuvre de la RE2020 57

2. Revoir le zonage sismique en 2027 59

3. Supprimer certaines études qui présentent un bilan intérêt/contraintes limité 59

4. Créer une 6ème catégorie d'ERP 60

5. Évaluer les lois d'exception avant d'envisager leur généralisation 61

C. SIMPLIFIER LES OUTILS DE LA COMMANDE PUBLIQUE 63

1. Supprimer la procédure adaptée, spécificité française non requise par le droit communautaire 64

2. Autoriser tous les pouvoirs adjudicateurs à recourir librement à une procédure formalisée avec négociation, sans avoir à le justifier 64

3. Inverser le régime actuel des variantes, en les autorisant par principe, sauf mention contraire 64

4. Mettre en place un « passeport commande publique » 65

D. MIEUX NÉGOCIER LA RÉMUNÉRATION DES MAITRES D'oeUVRES 65

1. Envisager une rémunération des maîtres d'oeuvres sans se fonder nécessairement sur le seul coût des travaux 65

2. Dispenser les acheteurs publics de l'obligation de recourir à un architecte pour les constructions de faible importance 67

3. Retenir plusieurs lauréats dans le cadre du concours d'architectes 68

E. AMÉLIORER LA CONNAISSANCE DES DONNÉES RELATIVES AUX COÛTS DE CONSTRUCTION PESANT SUR LES COLLECTIVITÉS LOCALES 69

F. ACTIONNER LES LEVIERS POUR MAÎTRISER LES COÛTS DE LA CONSTRUCTION 71

1. Une définition précise des besoins : une étape préalable essentielle 71

2. Inscrire les projets de construction dans le contexte local 71

3. Prendre en compte le coût global du projet 72

4. Renforcer l'expertise des acheteurs publics locaux 73

LISTE DES PERSONNES AUDITIONNÉES 94

ANNEXE N°1 - NOTE SUR L'ÉVOLUTION DES PRIX DANS LE SECTEUR DE LA CONSTRUCTION, RÉALISÉE PAR LE PÔLE SCIENCE DES DONNÉES DU SÉNAT 99

ANNEXE N°2 - ÉVOLUTION DES PRESTATIONS NÉCESSITÉES PAR UNE OPÉRATION DE CONSTRUCTION NEUVE ENTRE 2009 ET 2025 (DOCUMENT FOURNI PAR L'AGENCE TECHNIQUE DÉPARTEMENTALE DE SAÔNE-ET-LOIRE) 124

L'ESSENTIEL

...le rapport d'information

« ÉLUS LOCAUX :

COMMENT

FAIRE FACE

AUX SURCOÛTS DE LA CONSTRUCTION PUBLIQUE

? »

Fabien GENET, Anne-Catherine LOISIER,

Cédric CHEVALIER, Patricia SHILLINGER

La construction des bâtiments publics est une compétence majeure des communes, qui assument la maîtrise d'ouvrage de nombreux équipements de proximité (écoles, gymnases, salle des fêtes, stades, halles...).

Alors que les communes sont soumises à une pression budgétaire de plus en plus lourde, de nombreux élus locaux s'inquiètent de la forte augmentation des coûts de construction au cours des deux dernières décennies. Ainsi, les « maires bâtisseurs » se verraient entravés dans leur capacité à construire ou à rénover les principaux bâtiments communaux dont ils ont la charge. Des collectivités sont même contraintes de renoncer à certains projets de construction devenus trop onéreux.

Cette interpellation des élus a conduit la délégation aux collectivités territoriales à lancer une mission transpartisane, avec plusieurs objectifs essentiels.

En premier lieu, elle a souhaité poser un diagnostic aussi précis que possible, afin d'objectiver la situation : peut-on quantifier l'aggravation dans le temps des coûts de construction qui pèsent sur les collectivités territoriales, et notamment sur les communes ?

En second lieu, la mission a cherché à identifier l'existence d'un éventuel lien de causalité entre ces surcoûts, ainsi estimés, et la multiplication des normes et des règles de la commande publique.

I. LES COÛTS DE CONSTRUCTION PROGRESSENT BEAUCOUP PLUS VITE QUE LES RECETTES

Les auditions menées par la mission ont confirmé les inquiétudes ressenties par les élus locaux concernant la forte progression des coûts de construction et d'aménagement depuis 20 ans. En outre, les édiles locaux regrettent l'allongement des délais de construction et la multiplication des acteurs, instances et agences impliqués dans les opérations de construction.

La mission a constaté qu'aucun des ministères interrogés n'a été capable de fournir à la mission des données précises sur l'évolution des coûts de construction pesant sur les communes. Chaque administration travaille « en silo » sur des normes poursuivant certes des intérêts légitimes mais sans se livrer à une réflexion globale sur le coût que ces normes, ajoutées les unes aux autres, font peser sur les finances locales.

La mission s'est donc tournée vers le pôle « science des données » du Sénat pour évaluer la progression des dépenses de construction des collectivités locales.

|

Dépenses de construction des collectivités locales |

Coûts de production supportés par les entreprises du bâtiment |

Indice des prix à la consommation |

|

|

Augmentation moyenne annuelle sur la période 2005-2024 |

+ 3,0 % |

+ 2,1 % |

+ 1,9 % |

|

Augmentation sur la période 2005-2024 |

+ 66,8 % |

+ 49,4 % |

+ 42,6 % |

Source : pôle « science des données » du Sénat

Cette situation résulte principalement d'une forte croissance en 2023 des marges des entreprises du bâtiment, lesquelles ont plus que répercuté la hausse des coûts de production sur le prix de vente de leurs constructions.

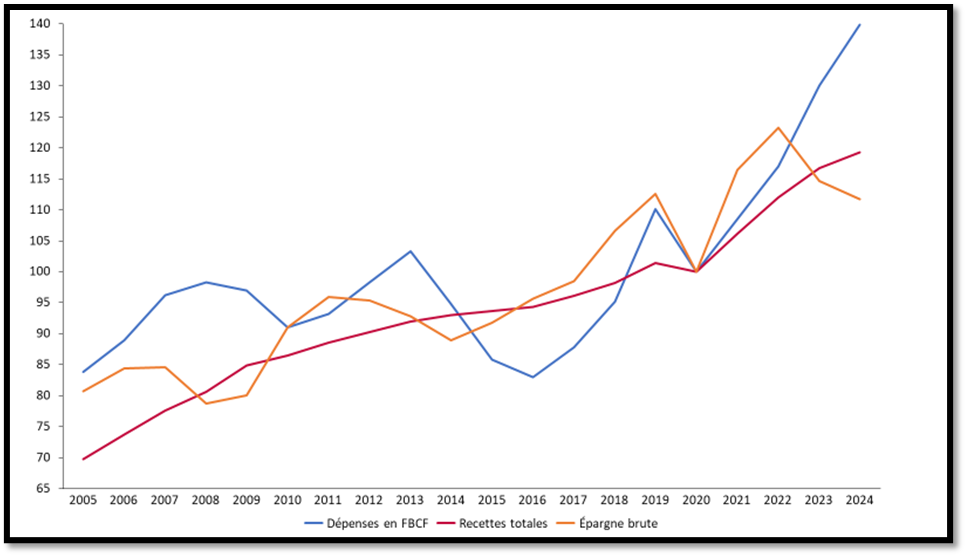

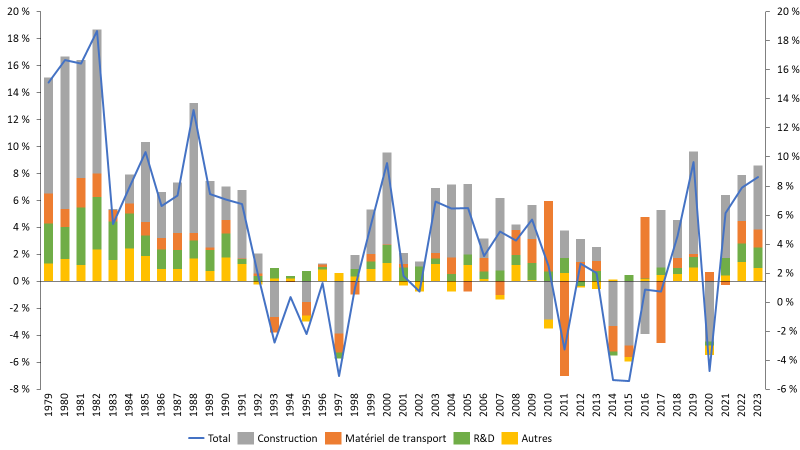

S'agissant des recettes globales des collectivités territoriales1(*), entre 2020 et 2024, elles ont progressé moins vite que les dépenses d'investissement (de toutes natures) des collectivités.

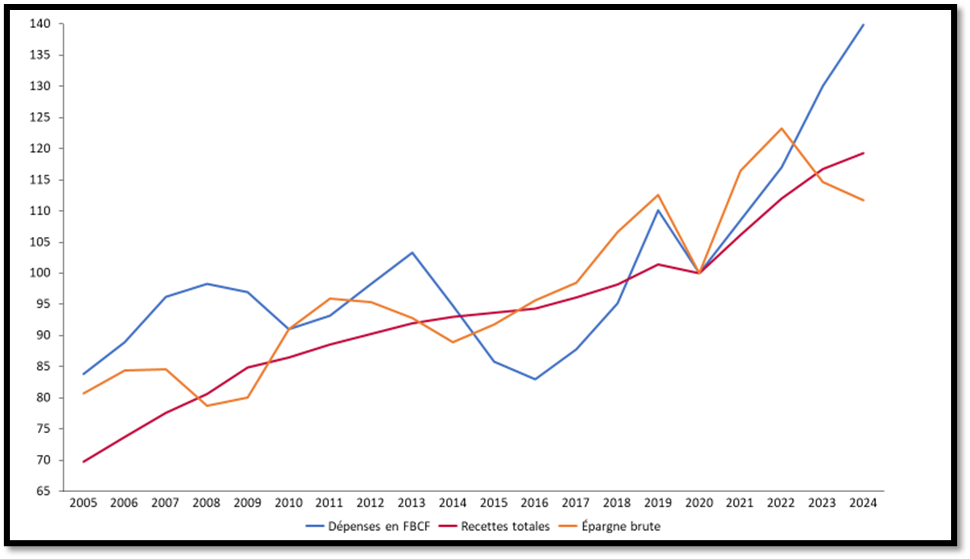

En parallèle, sur cette même période, l'épargne brute des collectivités territoriales a progressé à un rythme nettement plus faible que leurs recettes ou leurs dépenses en investissement.

Graphique 1 - Évolution des dépenses en investissement des collectivités territoriales

Source : Eurostat

Tableau 1 - Évolution des principales données des collectivités entre 2020 et 2024

|

2020 |

2024 |

Augmentation 2020/2024 |

|

|

Dépenses en investissements (M€) |

48 484 |

67 793 |

39,8 % |

|

Recettes totales (M€) |

262 440 |

312 944 |

19,2 % |

|

Épargne brute (M€) |

45 138 |

50 437 |

11,7 % |

Source : pôle « science des données » du Sénat

II. LE FACTEUR « NORMES » PÈSE DANS CETTE FORTE PROGRESSION DES COÛTS DE LA CONSTRUCTION, SURTOUT DANS LE CADRE D'UNE RÉNOVATION D'UN BÂTIMENT EXISTANT

Aucune donnée ni aucune étude ne permet de déterminer précisément dans quelle mesure l'alourdissement normatif serait responsable de l'augmentation des coûts de construction supportés par les collectivités territoriales.

Toutefois :

- dans le cadre d'une construction neuve, un effet d'apprentissage semble, dans une large mesure, neutraliser, au bout d'environ 5 ans, le coût de la nouvelle norme de construction ;

- en revanche, dans le cadre d'une rénovation d'un bâtiment existant, l'alourdissement financier pesant sur les collectivités paraît réel, quoique difficile à estimer.

Par ailleurs, le Conseil national d'évaluation des normes (CNEN) a évalué à environ 1 milliard d'euros nets par an depuis 15 ans l'impact financier des normes applicables aux collectivités locales. Toutefois, il n'existe pas de données statistiques précises et complètes sur les normes qui ont un impact sur les coûts de construction à la charge des collectivités.

Le CNEN a émis, le 3 juillet 2025, un avis défavorable sur le projet de décret relatif aux performances énergétiques et environnementales des bâtiments d'activités. Ce texte élargit la réglementation environnementale 2020 (RE2020) aux bâtiments dits « tertiaires spécifiques » (piscines, gymnases...).

Si le collège des élus locaux du CNEN s'est dit favorable à l'objectif environnemental du texte, il a exprimé plusieurs objections tenant :

· aux surcoûts importants - estimés entre 6 et 12 % du coût total de la construction - pour les futurs équipements publics, du fait de l'application des nouvelles normes . Dans un contexte de tensions budgétaires, ces exigences sont jugées insoutenables sans soutien financier ;

· à un retour sur investissement trop lointain au regard de l'effort budgétaire nécessaire ;

· à la mise en oeuvre du décret, qui suppose un niveau d'expertise technique élevé.

Par ailleurs, l'inflation normative affecte particulièrement les cinq codes qui régissent principalement l'activité des maires « bâtisseurs ».

Tableau 2 - Évolution de certains codes en nombre de mots (2005 - 2025)

|

|

Nombre de mots au 1er janvier 2005 |

Nombre de mots au 1er janvier 2025 |

Augmentation sur la période (en %) |

|

Code de la construction et de l'habitation |

365 984 |

762 506 |

108 % |

|

Code de l'urbanisme |

197 725 |

306 671 |

55 % |

|

Code de l'environnement |

261 152 |

1 155 949 |

343 % |

|

Code du patrimoine |

32 052 |

184 881 |

476 % |

|

Code général des collectivités territoriales |

425 361 |

974 173 |

122 % |

Source : Sénat, à partir des données fournies par le Secrétariat général du Gouvernement

Les normes d'accessibilité, la protection de l'environnement, de performance énergétique et de sécurité sont les plus couramment pointées comme les plus coûteuses ou les plus « impactantes » pour les finances locales. Le rapport cite notamment l'étude dite « faune flore 4 saisons » qui représente un coût généralement compris entre 10 000 et 60 000 euros. En outre, la réglementation environnementale dite « RE2020 », entrée en vigueur le 1er janvier 2022, impose aux collectivités des normes coûteuses en matière de performance thermique pour certaines nouvelles constructions. Enfin, les normes de sécurité régissant le recours aux matériaux biosourcés (comme le bois) sont souvent décrites comme excessives ou disproportionnées, en particulier pour les bâtiments de faible hauteur. Cette situation pourrait expliquer le retard important que la France accuse dans la construction en bois par rapport à certains de ses voisins européens.

Notre pays a souvent tendance à en « faire trop » alors que le droit communautaire impose déjà des règles contraignantes en matière de construction. Deux exemples de telles surtranspositions ou surrèglementations ont été donnés lors des auditions : la RE2020 et la Responsabilité Élargie du Producteur (REP). Il s'agit de filières dans lesquelles les professionnels doivent organiser ou financer la collecte, le tri, le recyclage ou la valorisation des produits en fin de vie. La France a imposé une dizaine de « filières REP » supplémentaires, qui vont au-delà des exigences communautaires.

III. LES RÈGLES DE LA COMMANDE PUBLIQUE JOUENT ÉGALEMENT DANS CETTE FORTE PROGRESSION DES COÛTS DE LA CONSTRUCTION

La commission d'enquête du Sénat sur la commande publique2(*), qui a rendu ses conclusions le 8 juillet 2025, a formulé certaines recommandations visant à « libérer les acheteurs publics et les entreprises des contraintes excessives du droit de la commande publique ».

Au terme de ses auditions, la mission souligne la pertinence de ces propositions. En effet, de nombreux élus ont pointé l'extrême complexité des règles de la commande publique qui pèse en grande partie sur les acheteurs publics, freinant les bonnes volontés, ajoutant que les règles actuelles suscitent complexité et insécurité juridique. La commande publique est ainsi perçue comme un irritant et son cadre juridique comme un obstacle aux légitimes ambitions des maires bâtisseurs.

IV. LES SIX RECOMMANDATIONS DE LA MISSION

Recommandation n° 1 : Mesurer et évaluer systématiquement l'impact de toute norme de construction sur les finances locales.

La mission appelle à modifier en profondeur notre « fabrique des normes » afin d'évaluer systématiquement, et de manière préalable, pragmatique et raisonnable, si les nouvelles règles de construction envisagée sont financièrement « soutenables » pour nos collectivités locales et toujours proportionnées à l'objectif qu'elles poursuivent. À défaut, le risque est que nos élus locaux abandonnent ou réduisent progressivement leurs projets d'investissements, avec de multiples conséquences sur l'économie et les services publics.

Cette nouvelle fabrique des normes doit aussi conduire le Gouvernement à s'interroger systématiquement sur les démarches de transposition de ses voisins européens. Pourquoi la France s'engagerait-elle dans des normes qui vont au-delà des prescriptions de l'Union européenne ?

Recommandation n° 2 : alléger certaines normes de construction qui apparaissent comme disproportionnées au regard de l'objectif de protection des deniers publics.

Même s'il est difficile de caractériser avec précision le lien entre les surcoûts de construction et l'inflation normative, la mission propose certaines voies d'amélioration pour alléger les normes applicables à la construction.

· assouplir le calendrier de mise en oeuvre de la RE2020 ;

· revoir le zonage sismique en 2027 ;

· supprimer certaines études qui présentent un bilan intérêt/contraintes limité ;

· créer une 6ème catégorie d'établissements recevant du public ;

· évaluer les lois d'exception avant d'envisager leur généralisation.

Recommandation n° 3 : Simplifier les outils de la commande publique afin de renforcer la capacité des collectivités à mieux contrôler les coûts de construction.

· supprimer la procédure adaptée, spécificité française non imposée par le droit communautaire ;

· autoriser tous les pouvoirs adjudicateurs à recourir librement à une procédure formalisée avec négociation, sans avoir à le justifier ;

· inverser le régime actuel des variantes, en les autorisant par principe, sauf mention contraire ;

· mettre en place un « passeport commande publique ».

Recommandation n° 4 : Mieux négocier la rémunération des maîtres d'oeuvre

· envisager une rémunération des maîtres d'oeuvre sans se fonder nécessairement sur le seul coût des travaux ;

· dispenser les acheteurs publics de l'obligation de recourir à un architecte pour les constructions de faible importance ;

· retenir plusieurs lauréats dans le cadre du concours d'architectes.

Recommandation n° 5 : Confier à l'INSEE une mission de suivi annuelle des coûts de construction pesant sur les collectivités locales

Objectif : améliorer la connaissance des données relatives aux coûts de construction pesant sur les collectivités locales.

Recommandation n° 6 : Actionner certains leviers pour maîtriser, à droit constant, les coûts de la construction.

· une définition précise des besoins : une étape préalable essentielle ;

· inscrire les projets de construction dans le contexte local ;

· prendre en compte le coût global du projet ;

· renforcer l'expertise des acheteurs publics locaux (développer la mutualisation des achats, s'appuyer davantage sur l'expertise départementale, envisager le recours à l'intelligence artificielle).

LES SIX RECOMMANDATIONS DE LA MISSION

|

N° |

Recommandations |

Acteurs concernés |

Calendrier prévisionnel |

Support/action |

|

1 |

Anticiper et évaluer l'impact des nouvelles normes de construction sur les finances locales |

Gouvernement, Parlement |

2026 |

Amélioration des pratiques actuelles Nécessité de modifier en profondeur notre « fabrique des normes » afin d'évaluer systématiquement, et de manière préalable, pragmatique et raisonnable, si les nouvelles règles de construction envisagées sont financièrement « soutenables » pour les collectivités locales et toujours proportionnées à l'objectif qu'elles poursuivent. |

|

2 |

Alléger certaines normes de construction qui apparaissent comme disproportionnées au regard de l'objectif de protection des deniers publics Assouplir le calendrier de mise en oeuvre de la RE2020 Revoir le zonage sismique en 2027 Supprimer certaines études qui présentent un bilan intérêt/contraintes limité Créer une 6ème catégorie d'ERP Évaluer les lois d'exception avant d'envisager leur généralisation |

Gouvernement, Parlement |

2026 |

Modification de plusieurs textes législatifs ou réglementaires pour garantir une meilleure proportionnalité entre les intérêts en présence (code général des collectivités territoriales, code de la construction et de l'habitation, code de l'urbanisme et code de l'environnement) |

|

3 |

Simplifier les outils de la commande publique Supprimer la procédure adaptée Autoriser tous les pouvoirs adjudicateurs à recourir librement à une procédure formalisée avec négociation Inverser le régime actuel des variantes, en les autorisant par principe, sauf mention contraire Mettre en place un « passeport commande publique » |

Gouvernement et Parlement français Parlement européen et Conseil de l'Union européenne |

2026 et 2027 |

2026 : modification du code de la commande publique (dispositions législatives) pour supprimer la procédure adaptée. 2027 : révision attendue de la directive 2014/24/UE sur la passation des marchés publics |

|

4 |

Mieux négocier la rémunération des maîtres d'oeuvres Rémunérer les maîtres d'oeuvres en tenant comptant de leur capacité à réduire le coût global du projet, apprécié sur la durée de vie de l'ouvrage Dispenser les acheteurs publics de l'obligation de recourir à un architecte pour les constructions de faible importance Retenir plusieurs lauréats dans le cadre du concours d'architectes |

Gouvernement, Parlement |

2026 |

- article 4 de la loi n° 77-2 du 3 janvier 1977 sur l'architecture ; - article L. 431-1 du code de l'urbanisme ; - article L. 2432-1 du code de la commande publique. |

|

5 |

Améliorer la connaissance des données relatives aux coûts de construction pesant sur les collectivités locales Confier à l'INSEE une mission de suivi annuelle des coûts de construction pesant sur les collectivités locales |

Gouvernement |

2026 |

Arrêté annuel du ministre de

l'Économie |

|

6 |

Actionner certains leviers permettant de maîtriser les coûts de la construction Une définition précise des besoins : une étape préalable essentielle Inscrire les projets de construction dans le contexte local Prendre en compte le coût global Renforcer l'expertise des acheteurs publics locaux |

Élus locaux |

2026 |

Amélioration des pratiques actuelles |

AVANT PROPOS

La construction des bâtiments publics relève d'une compétence majeure des collectivités, tout particulièrement des communes, qui assument la maîtrise d'ouvrage de nombreux équipements de proximité (écoles, établissements et services d'accueil de jeunes enfants, maisons de santé, maisons d'assistantes maternelles, salle des fêtes, stades, halles, déchetteries...). Ces infrastructures structurent la vie locale et répondent à des besoins essentiels de nos concitoyens.

Or, alors que les communes sont soumises à une pression budgétaire de plus en plus lourde, nombreux sont les élus locaux qui s'inquiètent de la forte augmentation des coûts de construction et d'aménagement au cours des deux dernières décennies. Ainsi, les « maires bâtisseurs » seraient soumis à des contraintes qui entravent leur capacité à construire ou à rénover les principaux bâtiments communaux dont ils ont la charge. Des collectivités sont même contraintes de renoncer à certains projets de construction devenus trop onéreux.

Cette interpellation des élus a conduit la délégation aux collectivités territoriales à lancer une mission transpartisane, visant plusieurs objectifs essentiels.

En premier lieu, elle a souhaité poser un diagnostic aussi précis que possible, afin d'objectiver la situation : peut-on quantifier l'aggravation dans le temps des coûts de construction qui pèsent sur les collectivités territoriales, et notamment sur les communes ? À titre d'exemple, combien coûte la construction d'un bâtiment public en 2025 par rapport à 2015 ou 2005 ? Le surcoût dont les élus ont l'intuition est-il confirmé par les données disponibles ? Comment se situe-t-il par rapport à l'augmentation de l'indice des prix à la consommation ? Est-il compensé par l'augmentation des recettes des collectivités ? Le coût de la construction privée est-il supérieur au coût de la construction publique ? Afin de tenter de répondre à ces interrogations avec une méthodologie rigoureuse et au regard de la carence de l'État en la matière, la mission a fait appel au pôle « science des données » du Sénat.

En second lieu, la mission a cherché à identifier l'existence d'un éventuel lien de causalité entre ces surcoûts, ainsi estimés, et la multiplication des normes et des règles de la commande publique. Cette démarche, éminemment complexe, suppose de répondre aux questions suivantes : le poids croissant des normes (performance énergétique, accessibilité, préservation de l'environnement, sécurité, prévention des inondations, archéologie préventive...) ainsi que les règles de la commande publique imposent-ils aux collectivités territoriales, directement ou indirectement, des surcoûts de construction ? Ces normes ou règles sont-elles toujours proportionnées, d'une part, à l'intérêt qu'elles protègent, d'autre part, à l'objectif - ô combien essentiel dans le contexte budgétaire que chacun connait - de protection des deniers publics ? Comment supprimer ou alléger les « irritants » du quotidien et faire émerger des solutions concrètes pour réduire la pression normative et redonner du pouvoir d'agir aux élus locaux ?

S'agissant des règles de la commande publique, la mission a naturellement veillé à la bonne articulation de ses travaux avec ceux de la commission d'enquête sur les coûts et les modalités de la commande publique qui a rendu ses conclusions le 8 juillet 2025. Certaines recommandations du rapport d'enquête concernent directement le champ de la présente mission et ont été reprises par vos rapporteurs.

En outre, en accord avec la délégation sénatoriale aux outre-mer, la mission n'a pas étendu son périmètre d'investigation aux départements et collectivités ultra-marins. En effet, la délégation outre-mer consacre déjà des travaux à ces questions de coût de construction, lesquelles appellent des réponses spécifiques en fonction des particularités de chaque territoire d'outre-mer. À cet égard, vos rapporteurs se réjouissent que depuis le mois d'avril 2024, l'Union européenne permette aux régions ultrapériphériques (RUP) de déroger au marquage « CE » pour faciliter l'importation de produits de construction. Obtenue grâce à la mobilisation des parlementaires et des autorités françaises, cette dérogation permettra notamment aux territoires ultramarins français de faire face à l'augmentation des prix du fret et de l'approvisionnement en matériaux de construction, grâce à un régime d'exception.

I. LE DIAGNOSTIC : DES COÛTS DE CONSTRUCTION QUI PROGRESSENT BEAUCOUP PLUS VITE QUE LES RECETTES, ENTRAVANT L'INDISPENSABLE CAPACITÉ D'ACTION DES ÉLUS

A. LES INQUIÉTUDES DES ÉLUS LOCAUX

Les auditions menées par vos rapporteurs ont confirmé les inquiétudes ressenties par les élus locaux concernant l'envolée des coûts de construction et d'aménagement depuis 20 ans. Ces inquiétudes sont plus vives chez les élus des communes rurales, dont les marges de manoeuvre budgétaires sont plus étroites.

Les édiles locaux ont également insisté sur deux autres motifs de préoccupation : l'allongement des délais de construction et la multiplication des acteurs, instances et agences impliqués peu ou prou dans les opérations de construction3(*). Ces deux facteurs génèrent en eux-mêmes des coûts de gestion interne pour les collectivités (recrutement de personnel qualifié, recours à des bureaux d'étude...), qui s'ajoutent donc aux surcoûts de construction stricto sensu évoqués plus haut.

En d'autres termes, les élus locaux dressent un constat sans appel : une construction publique en 2025 est à la fois plus onéreuse, plus longue et plus complexe qu'il y a 10 ou 20 ans.

Toutefois, les associations d'élus locaux entendues par vos rapporteurs n'ont pas été en mesure d'objectiver ce constat empirique, faute de données précises disponibles.

B. LE DIAGNOSTIC DU PÔLE « SCIENCES DES DONNÉES » DU SÉNAT

Vos rapporteurs ont donc cherché à savoir s'il était possible d'objectiver l'inquiétude ressentie par les élus locaux. Ils ont constaté, non sans surprise, que tous les ministères interrogés ont été incapables de fournir à la mission des données précises sur l'évolution des coûts de construction pesant sur les communes. Chaque administration travaille « en silo » sur des normes poursuivant certes des intérêts légitimes mais sans se livrer à une réflexion globale sur le coût que ces normes, ajoutées les unes aux autres, font peser sur les finances locales.

Vos rapporteurs se sont donc tournés vers le pôle « science des données » du Sénat ainsi que vers les professionnels du secteur de la construction.

Les questions suivantes leur ont été posées : peut-on quantifier l'aggravation dans le temps des coûts de construction et d'aménagement qui pèsent sur les communes ? Cette aggravation affecte-t-elle dans les mêmes proportions une construction publique et privée ?

Lors de leurs auditions, les professionnels n'ont pas été en mesure de d'apporter des données précises, en fournissant une typologie de bâtiments publics (écoles, établissements et services d'accueil de jeunes enfants, maisons de santé, maisons d'assistantes maternelles, salle des fêtes, stades, halles, déchetteries...).

En revanche, de nombreuses auditions se sont accordées sur un chiffre : le coût de construction d'une école a progressé, depuis 20 ans, d'environ 4 à 5 % par an. En 2025, une école coûterait donc, en moyenne et à surface identique, entre 2,19 et 2,65 fois plus cher qu'en 20054(*).

Toutefois, le pôle « science des données » du Sénat n'a pas été en mesure de confirmer cette progression, à partir des données de comptabilité nationale produites par l'INSEE ou Eurostat.

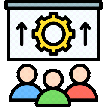

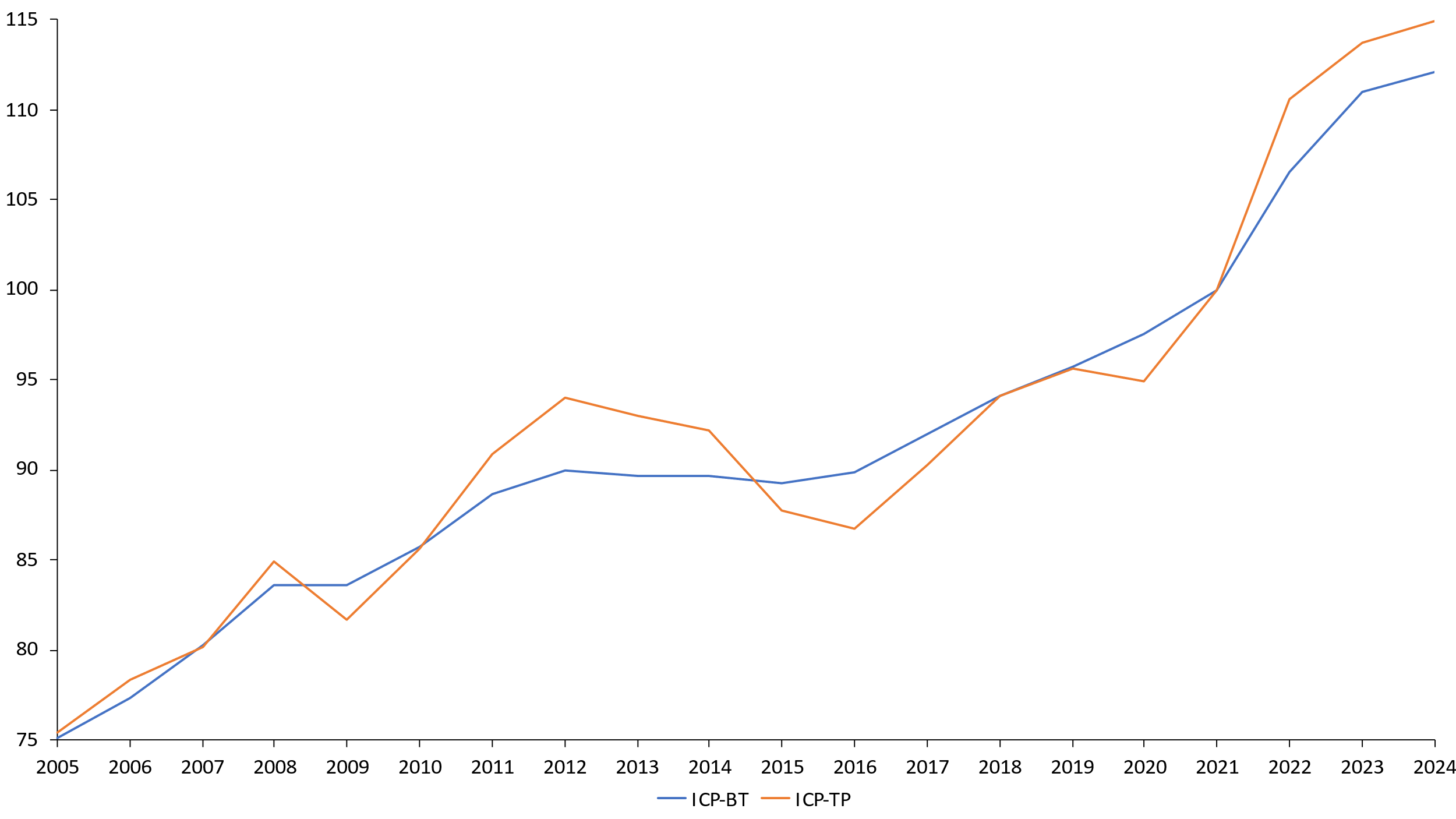

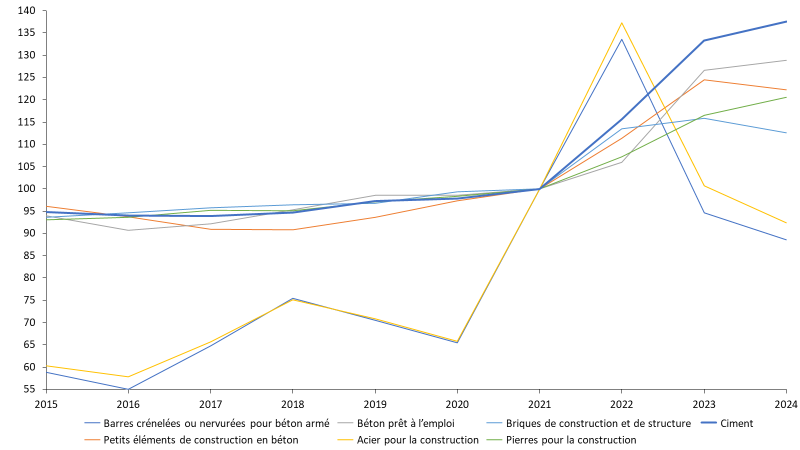

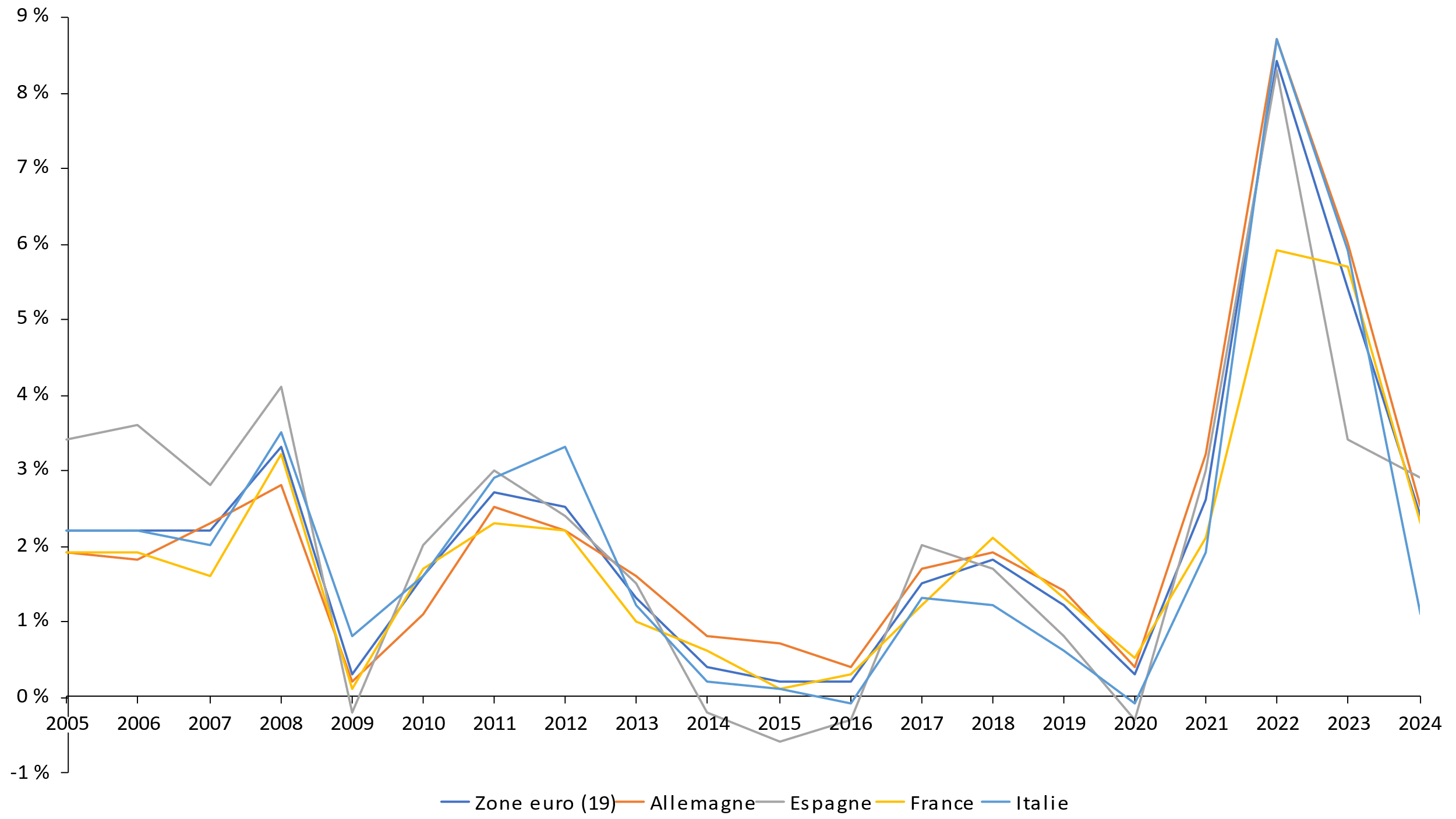

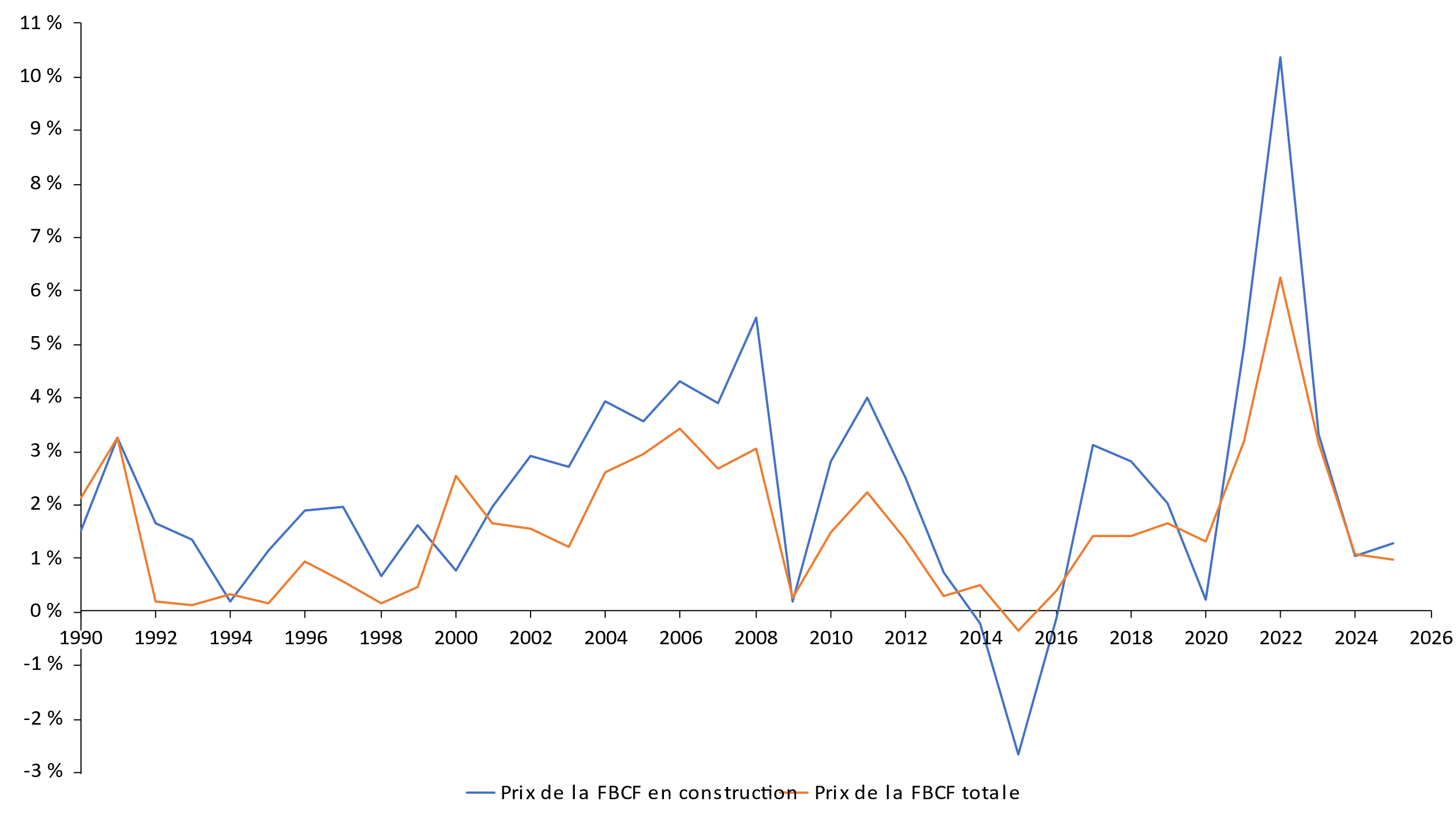

Sur 20 années complètes, entre 2005 et 2024, les coûts de production du bâtiment, supportés par les entreprises de construction, ont progressé en moyenne de + 2,1 % par an, pour atteindre une croissance totale de + 49,4 %. Cette évolution résulte principalement de l'augmentation des prix de l'énergie et des matériaux5(*). La hausse des coûts dans le bâtiment est particulièrement marquée en 2022 (+ 6,6 %) et 2023 (+ 4,1 %). Le graphique ci-dessous retrace l'évolution de l'indice des coûts dans le secteur du bâtiment (ICP-BT) et celui du secteur des travaux publics (ICP-TP).

Graphique 2 - Indices ICP-BT et ICP-TP entre 2025 et 2024

Source : pôle

« science des données »

du Sénat

Cette progression des coûts de production pour les entreprises a été plus forte que celle de l'indice des prix à la consommation, qui, elle, a augmenté en moyenne de + 1,9 % par an sur cette même période 2005-2024 pour atteindre une croissance totale de + 42,6 %.

Concernant les dépenses d'investissement effectivement réalisées par les collectivités territoriales6(*) et destinées à la construction de bâtiments publics sur la période 2005-2024, les données ne sont disponibles qu'au prix d'une extrapolation. En effet Eurostat ne fournit que les montants d'investissements des collectivités territoriales, sans distinction.

Toutefois, l'investissement en construction représente chaque année, sur le champ de l'ensemble des administrations publiques, environ 60 % de l'ensemble de l'investissement7(*). On peut faire l'hypothèse que ce pourcentage concerne aussi les collectivités territoriales.

Tableau 3 - Estimations des dépenses des collectivités territoriales

|

2005 |

2024 |

|

60 % de 40,6 Md€ = 24,4 Md€ |

60 % de 67,8 Md€ = 40,7 Md€ |

Source : pôle « science des données » du Sénat

Sur la période 2005-2024, les dépenses d'investissement global (sans distinction) ont progressé en moyenne de 3 % par an, soit une hausse totale de + 66,8 %. Cette moyenne dissimule de fortes disparités, puisque les dépenses ont augmenté de 39,8 % sur la seule période 2020-2024 (cf infra).

Tableau 4 - Principaux enseignements de l'étude pôle « science des données » du Sénat

|

Dépenses de construction des collectivités locales |

Coûts de production supportés par les entreprises du bâtiment |

Indice des prix à la consommation |

|

|

Augmentation moyenne annuelle sur la période 2005-2024 |

+ 3,0 % |

+ 2,1 % |

+1,9 % |

|

Augmentation sur la période 2005-2024 |

+ 66,8 % |

+ 49,4 % |

+ 42,6 % |

Source : pôle « science des données » du Sénat

Cette progression, très difficilement soutenable pour les collectivités dont les ressources financières sont limitées, est plus forte que celle des coûts de production du bâtiment, mentionnés supra. En d'autres termes, les dépenses de construction des collectivités ont, depuis 20 ans, progressé plus vite que les coûts de production supportés par les entreprises du bâtiment.

Quelles sont les causes de cette situation, défavorable aux collectivités ?

Comme l'indique le pôle « science des données » du Sénat, « la différence entre le coût de production et le coût pour la collectivité est principalement portée par la marge réalisée par les entreprises. Une mesure de cette marge en comptabilité nationale est l'excédent brut d'exploitation (EBE) qui est égal à la valeur ajoutée, diminuée de la rémunération des salariés, des autres impôts sur la production et augmentée des subventions d'exploitation ».

Les entreprises ont fait face, comme indiqué au graphique 1, à d'importants surcoûts de production en 2022 et 2023. L'analyse de leur EBE révèle qu'en 2023, les entreprises du secteur de la construction ont réalisé la plus forte croissance de leurs marges depuis 1990, avec une progression de celles-ci de 23,1 % par rapport à 2022, ce qui représente une augmentation de 9,7 Md€ de leur EBE.

C'est pourquoi il est possible d'affirmer que les entreprises du bâtiment ont, depuis 2023, plus que répercuté la hausse des coûts de production sur le prix de vente de leurs constructions, au détriment des maîtres d'ouvrage, tels que les collectivités territoriales. Lors des auditions, certains ont ainsi parlé d'« effet d'aubaine ».

S'agissant des recettes des collectivités territoriales8(*), il convient de distinguer deux périodes :

- entre 2005 et 2019, la progression des recettes était à peu près équivalente à celle des dépenses en investissement (respectivement + 2,7 % et + 2,2 % en moyenne chaque année, soit + 31,4 % et + 45,4 % sur la période 2005-2019) ;

- entre 2020 et 2024, les recettes des collectivités territoriales n'ont pas progressé au même rythme que les dépenses de construction des collectivités. En effet, les recettes ont progressé, sur la période, de 50,5 Md€, ce qui représente une augmentation de 19,2 %.

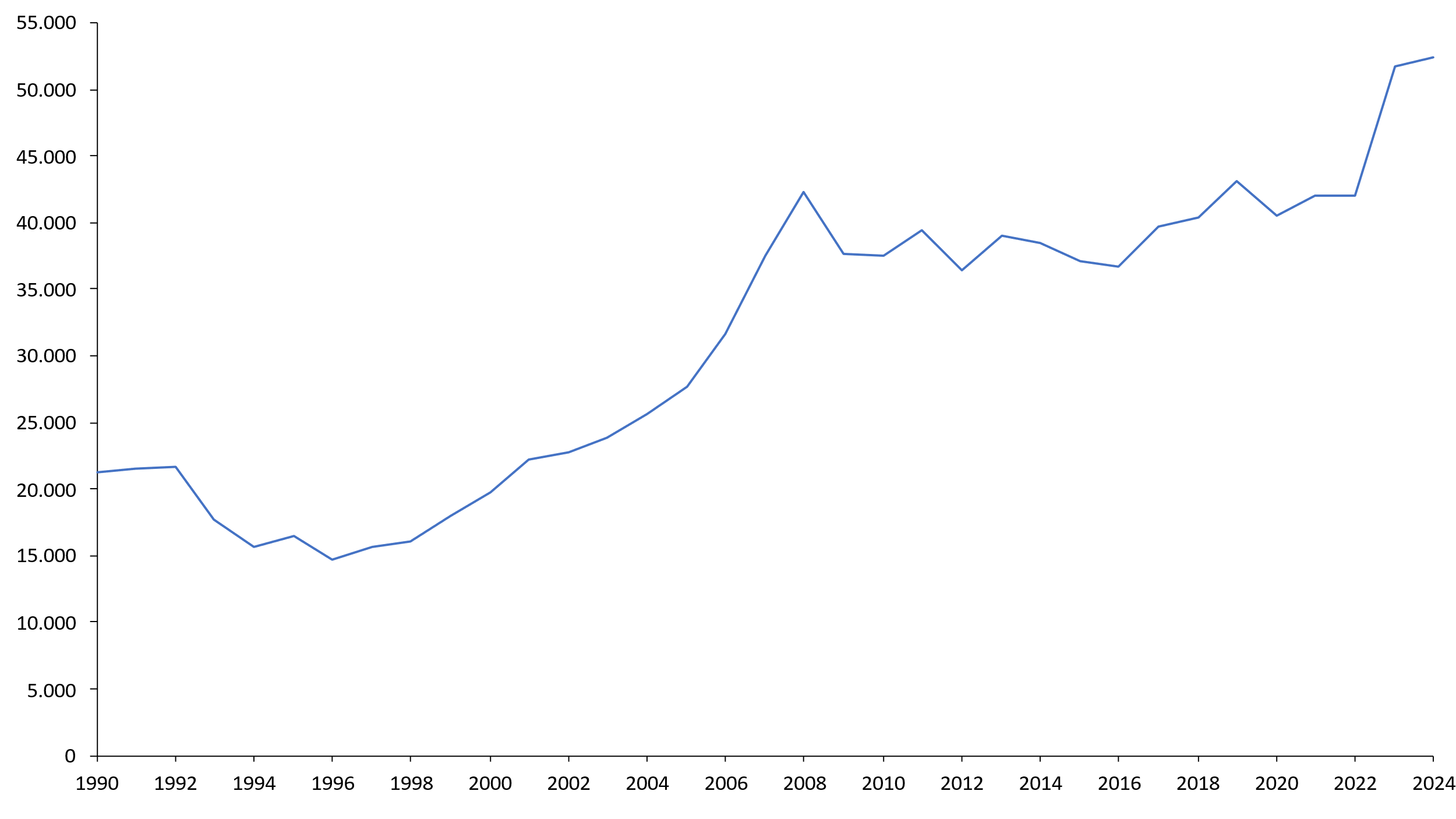

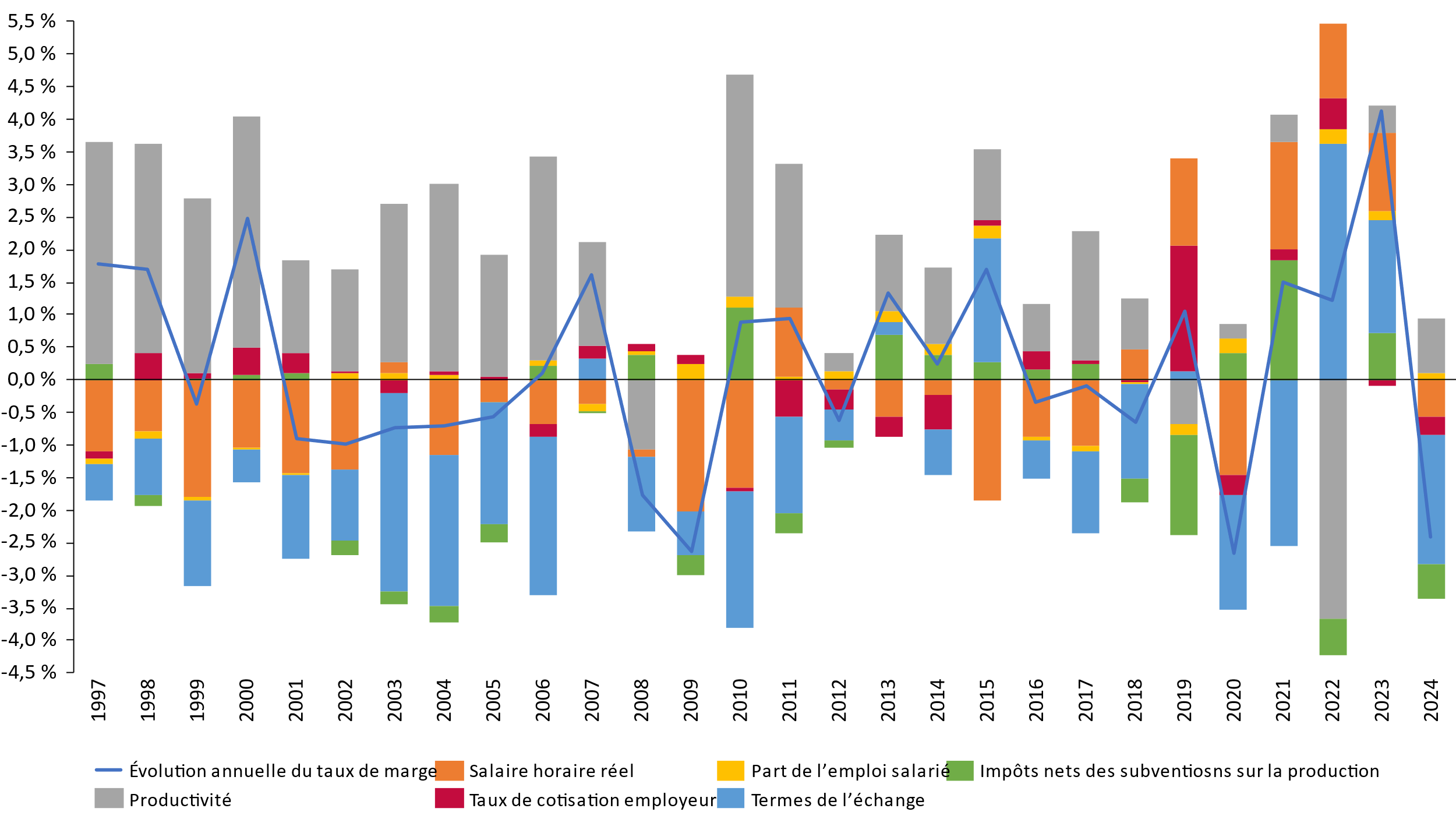

Quant aux dépenses en investissement (construction ou autre), elles ont, comme indiqué plus haut, augmenté de 39,8 % sur cette même période, soit 21 points de plus que l'ensemble des recettes perçues par les collectivités. Le graphique suivant fait donc apparaître un décrochage entre les dépenses d'investissements et les recettes globales à partir de 2020, décrochage qu'on peut sans doute mettre en relation avec l'aggravation de l'endettement des collectivités territoriales.

En parallèle, l'épargne brute9(*) des collectivités territoriales a fortement progressé entre 2020 et 2022 (+ 23,2 %), avant de se replier en 2023 et 2024 (- 9,3 % en 2024 par rapport à 2022). Ainsi, sur la période 2020 à 2024, l'épargne des collectivités territoriales a progressé à un rythme nettement plus faible que leurs recettes ou leurs dépenses en FBCF.

Graphique 3 - Évolution des dépenses en investissement des collectivités territoriales par rapport à leurs recettes et à leur épargne brute

Source : Eurostat

Tableau 5 - Évolution des principales données des collectivités entre 2020 et 2024 (en million d'euros)

|

2020 |

2024 |

Évolution 2020/2024 |

|

|

Dépenses en FBCF (M€) |

48 484 |

67 793 |

39,8 % |

|

Recettes totales (M€) |

262 440 |

312 944 |

19,2 % |

|

Épargne brute (M€) |

45 138 |

50 437 |

11,7 % |

Source : pôle « science des données » du Sénat

C. UN COÛT DE CONSTRUCTION PUBLIQUE SUPÉRIEUR À CELUI DU PRIVÉ ?

En outre, il ressort des auditions que les entreprises imposeraient des prix de construction plus élevés dans le cadre d'un ouvrage public que dans celui d'un ouvrage privé. Cette différence ne résulte pas des normes applicables puisque, comme l'a souligné la Direction de l'habitat, de l'urbanisme et des paysages (DHUP) du ministère en charge de la transition écologique, les constructions publiques et privées sont soumises aux mêmes règles de fond (code de la construction et de l'habitation, code de l'urbanisme, code de l'environnement...).

En revanche, deux facteurs ont été couramment cités pour expliquer l'écart entre le coût public et le coût privé :

- en premier lieu, les professionnels de la construction prendraient en compte et « anticiperaient » les subventions publiques perçues, ce qui renchérirait mécaniquement les coûts de la construction ;

- en second lieu, les contraintes procédurales, liées aux règles de la commande publique (cf infra), engendrent des coûts pour les opérateurs économiques, qui les répercutent généralement dans le montant de leurs offres.

Toutefois, si ces observations empiriques ont été souvent formulées lors des auditions, aucune personne ou structure entendue par vos rapporteurs n'a été en mesure d'évaluer dans quelles proportions une construction privée serait moins onéreuse qu'une construction publique. Aucun pourcentage n'a ainsi été fourni à vos rapporteurs pour mesurer un éventuel écart entre le coût d'un ouvrage public et celui d'un ouvrage privé, à caractéristiques égales.

Le pôle « science des données » du Sénat, interrogé par vos rapporteurs, souligne que les données font défaut pour confirmer ou informer un écart entre le secteur public et le secteur privé. Certes, l'évolution du prix de l'investissement en construction supporté par les administrations publiques est supérieure, depuis 2020, à celui des entreprises. Mais au sens de la comptabilité nationale, l'investissement en construction inclut le génie civil et les travaux spécialisés (notamment l'entretien et la rénovation). Or, d'une part, le prix dans le génie civil a fortement augmenté depuis 2020, d'autre part, le génie civil représente une part nettement plus importante de la FBCF au sein des administrations publiques que chez les entreprises. Le décrochage entre le secteur public et le privé résulte donc d'un effet de composition, comme l'a expliqué l'INSEE à vos rapporteurs : « Le niveau des prix dans la construction a fortement augmenté en 2021 et 2022, et plus encore pour les administrations publiques par rapport aux personnes morales privées. L'écart entre secteurs institutionnels s'explique par une évolution très marquée des prix dans le génie civil (F42Z), qui représente une part importante de la FBCF des administrations publiques (de l'ordre de 43 %), et une part plus modeste de la FBCF des personnes morales privées (15 %). Le prix dans le génie civil, qui s'applique pour tous les secteurs institutionnels est directement déduit de l'indice des coûts de production sur le génie civil (ICP - 42), plus dynamique que le reste des prix. La différence de prix entre la FBCF des APU et des entreprises dans la construction est donc liée à un effet de composition ».

D. UN RISQUE DE RENONCEMENT AUX TRAVAUX OU DE DÉGRADATION DE LA QUALITÉ DES BÂTIMENTS PUBLICS ?

Non seulement le coût de la construction pèse de plus en plus lourd sur les finances locales, notamment depuis 2020, dans le contexte budgétaire que chacun connait, mais en outre de nombreuses auditions ont souligné que cette augmentation des prix risquait d'emporter deux lourdes conséquences.

En premier lieu, des collectivités sont contraintes de renoncer à certains projets de construction devenus trop onéreux. Ces abandons sont eux-mêmes préjudiciables, en ce qu'ils découragent la construction de bâtiments neufs ou la rénovation de bâtiments existants. Les surcoûts de construction empêchent donc de satisfaire certains besoins de la population et conduisent à retarder l'atteinte des objectifs d'économies d'énergie ou d'accessibilité.

En second lieu, l'augmentation des prix de la construction risque de s'accompagner d'une dégradation de la qualité des ouvrages. En effet, les constructeurs et les collectivités pourraient chercher à contenir la majoration des coûts par des prestations plus limitées, donc moins durables, par exemple en recourant à des techniques ou des matériaux moins onéreux mais moins pérennes. Or, comme l'a justement souligné l'Union nationale des économistes de la construction (UNTEC), il importe de raisonner en termes de « coût global » en prenant en compte le « cycle de vie d'un projet », plutôt que de se concentrer sur les seuls coûts initiaux. Certes, ces derniers peuvent, en apparence, être attractifs pour une commune mais peuvent, à terme, générer des surcoûts importants. Ce point d'est d'ailleurs au coeur de la première recommandation du présent rapport.

II. LE FACTEUR « NORMES » PÈSE DANS CETTE FORTE PROGRESSION DES COÛTS DE LA CONSTRUCTION, SURTOUT DANS LE CADRE DE RÉNOVATION DE BÂTIMENTS EXISTANTS

Il résulte des développements précédents que la forte progression des « coûts bâtimentaires » depuis 20 ans, qui pénalise lourdement les élus locaux, semble reposer principalement sur la hausse de l'énergie et des matières premières, ainsi que sur une forte augmentation des marges des entreprises du bâtiment, notamment depuis 2023. En outre, il semble que les entreprises imposeraient des prix de construction plus élevés dans le cadre d'un ouvrage public que dans celui d'un ouvrage privé.

Aucune donnée ni aucune étude ne permet de déterminer dans quelle mesure l'alourdissement normatif serait également responsable, et dans quelles proportions, de cette augmentation des coûts de construction supportés par les collectivités territoriales.

Toutefois, les auditions ont permis de caractériser l'existence d'un éventuel lien de causalité entre les surcoûts de construction et la multiplication des normes régissant ce secteur. Ce lien paraît dépendre de la nature des travaux engagés :

- dans le cadre d'une construction neuve, un effet d'apprentissage semble, dans une large mesure, neutraliser, au bout d'environ 5 ans, le coût de la nouvelle norme de construction ;

- en revanche, dans le cadre d'une rénovation d'un bâtiment existant, l'alourdissement financier pesant sur les collectivités paraît réel, quoique très difficile à estimer.

A. POUR LES CONSTRUCTIONS NEUVES, LES NORMES GÉNÈRENT UN SURCOÛT IMPORTANT, TOUTEFOIS NEUTRALISÉ PAR UN « EFFET D'APPRENTISSAGE » AU BOUT D'ENVIRON 5 ANS

Prenant l'exemple de la réglementation environnementale RE2020, l'UNTEC a mis en avant qu'une nouvelle réglementation génère souvent un surcoût, pour une construction neuve, de 3 à 5 % sur la première année suivant la mise en application de la norme de construction. Cette augmentation sera ensuite stable les 4 années suivantes (pas de nouvelle hausse des prix), avant de connaître un recul plus ou moins important.

En effet, les représentants des économistes de la construction ont mis en avant l'existence d'un « effet d'apprentissage », défini comme un phénomène d'assimilation des évolutions technologiques nécessaires à l'intégration de normes de construction toujours plus exigeantes : « dans la première période, tous les acteurs de la construction appliquent la nouvelle réglementation en recourant à des concepts et équipements nouveaux et/ou innovants et mal maîtrisés. Puis les années suivantes les concepts s'optimisent et les fournisseurs proposent des équipements plus adaptés et plus simples ».

Cet effet d'apprentissage est d'autant plus rapide dans notre pays que les professionnels français de la construction sont reconnus parmi les meilleurs au monde, comme l'ont souligné de nombreuses personnes entendues par vos rapporteurs.

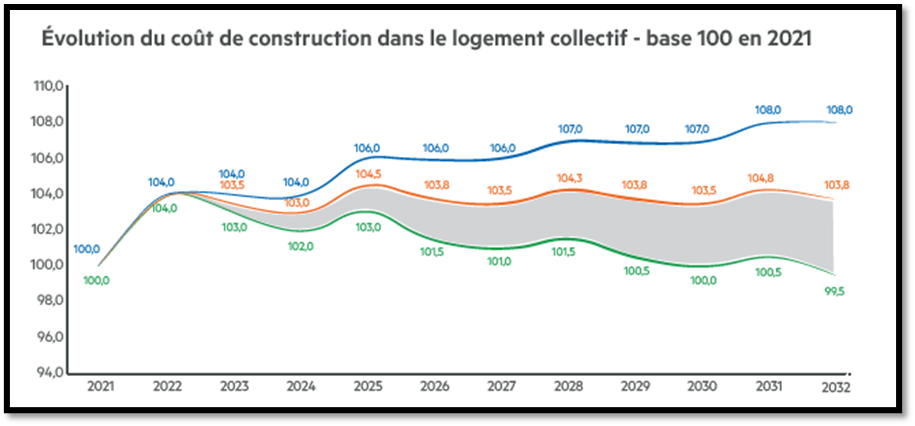

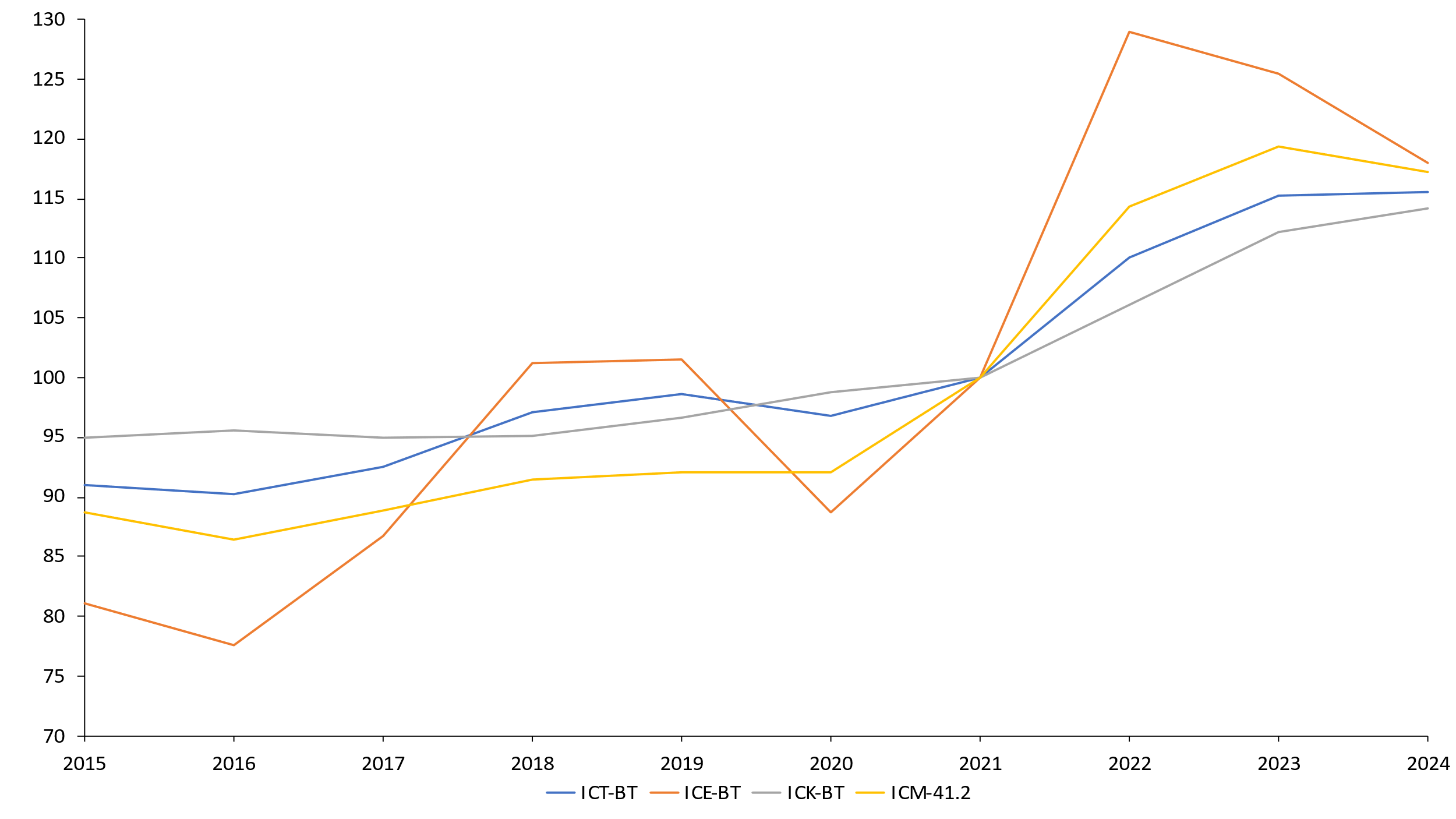

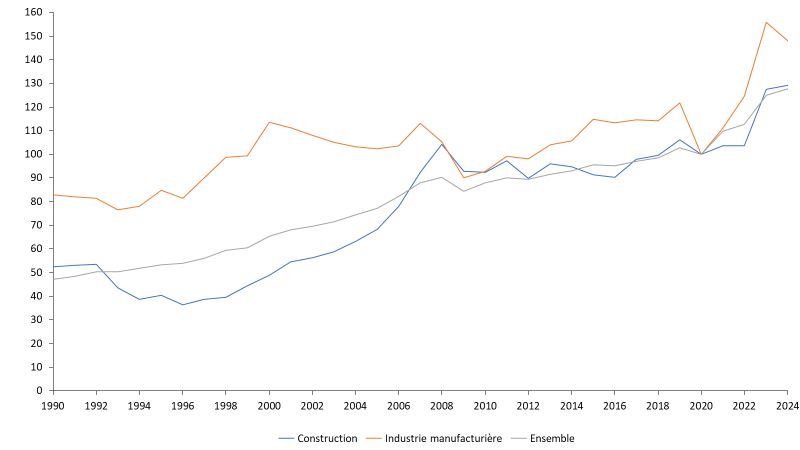

Le graphique suivant illustre cet effet d'apprentissage :

- la courbe la plus haute (en bleu) représente une projection théorique hors effet d'apprentissage (augmentation de 8 % en 2032 par rapport à 2021) ;

- la courbe du milieu (en rouge) concerne l'hypothèse où le coût de construction subira, en 2032, une augmentation de 3,8 % par rapport à 2021, du seul fait de l'application de la nouvelle réglementation ;

- la courbe du bas (en vert) vise l'hypothèse où le coût de construction sera, en 2032, légèrement inférieur à son niveau de 2021 (baisse de 0,5 %).

Source : UNTEC

Ce graphique met donc en évidence que :

- dans l'hypothèse la plus défavorable aux collectivités, l'effet d'apprentissage modère l'augmentation des coûts de construction (3,8 % avec l'effet d'apprentissage au lieu de 8 % sans cet effet) ;

- dans l'hypothèse la plus favorable, cet apprentissage conduit à un retour à la normale des prix.

B. POUR LES RÉNOVATIONS, UN ALOURDISSEMENT FINANCIER RÉEL MAIS TRÈS DIFFICILE À ESTIMER

Si l'effet d'apprentissage permet, dans une certaine mesure, de contenir l'impact financier de nouvelles normes de construction sur le bâti neuf, tel ne semble pas être le cas des rénovations de bâtiments existants.

Toutefois, là encore, les données font défaut pour évaluer un tel surcoût normatif généré par la mise en oeuvre de nouvelles réglementations.

C. LE SIGNAL D'ALARME LANCÉ PAR LE CONSEIL NATIONAL D'ÉVALUATION DES NORMES

Afin de mesurer l'impact financier des normes de construction imposées aux collectivités territoriales, vos rapporteurs se sont également rapprochés du Conseil national d'évaluation des normes (CNEN), créé, en 2013, à l'initiative du Sénat. En effet, cette instance est chargée d'évaluer « l'impact technique et financier, pour les collectivités territoriales et leurs établissements publics, des projets de textes réglementaires créant ou modifiant des normes qui leur sont applicables » (article L. 1212-2 du code général des collectivités territoriales). Doivent être regardées comme des normes applicables aux collectivités territoriales et à leurs établissements publics soit les normes qui les concernent spécifiquement ou principalement, soit les normes qui affectent de façon significative leurs compétences, leur organisation, leur fonctionnement ou leurs finances (CE, 26 octobre 2018, Association Regards Citoyens, n° 403916).

Selon le CNEN, 4 416 normes nationales sont entrées en vigueur depuis 2009 concernant les collectivités, soit 294 normes en moyenne par an, avec un impact cumulé pour les collectivités chiffré à environ 1 milliard d'euros nets par an depuis 15 ans. Cette moyenne dissimule toutefois de très fortes disparités selon les années comme l'illustre le tableau ci-dessous.

Tableau 6 - Impact financier, pour les collectivités territoriales, des textes soumis au CNEN

|

Nombre de textes examinés par le CNEN |

Coût en M€ |

Économies en M€ |

Coût net en M€ (différence entre le coût et les économies) |

|

|

2020 |

258 |

1 323 |

1242 |

81 |

|

2021 |

287 |

1 170 |

447 |

723 |

|

2022 |

325 |

3 921 |

1 472 |

2 449 |

|

2023 |

235 |

3 266 |

1 666 |

1 600 |

|

2024 |

223 |

3 293 |

2728 |

565 |

Source : délégation du Sénat aux collectivités territoriales, à partir des données du CNEN

Toutefois, il n'existe pas de données statistiques précises et complètes sur les normes qui ont un impact sur les coûts de construction et d'aménagement à la charge des collectivités.

En effet, d'une part, 80 % des textes du Gouvernement soumis au CNEN ne font l'objet d'aucune évaluation financière. Ainsi, de 2023 à 2025, le CNEN a décompté 44 textes concernant le secteur de la construction. Sur ces 44 textes, seuls 9 ont fait l'objet d'une estimation de leur coût10(*).

D'autre part, même quand le Gouvernement remet au CNEN des fiches d'impact, ces dernières ne remplissent pas la mission qui leur est assignée : au lieu de fournir une aide objective à la décision, elles apparaissent comme un outil d'autojustification ou de « plaidoyer pro domo ». Ainsi, de nombreuses fiches d'impact présentent un impact financier mal renseigné ou occultant la charge pour les collectivités en termes de gestion interne (recrutement et formation du personnel, résultant de la mise en oeuvre des nouvelles normes proposées par le ministère porteur). En outre, les fiches d'impact ne prévoient pas d'évaluation à 3 ou 4 ans pour mesurer l'écart éventuel entre la prévision et la réalisation. Enfin, elles n'intègrent pas l'effet d'apprentissage espéré à 5 ans (cf supra).

Vos rapporteurs ne peuvent que regretter, dans le droit-fil du rapport sur « l'addiction aux normes » publié en janvier 202311(*), que le CNEN n'ait pas reçu la compétence de certifier le sérieux, la rigueur et la méthodologie des fiches d'impact qui accompagnent les projets de textes réglementaires qui lui sont soumis. Au demeurant, il ne dispose pas actuellement des moyens humains nécessaires à l'exercice d'une telle mission de contre-expertise. Un renforcement des liens du CNEN avec des organismes tels que l'Institut national de la statistique et des études économiques (INSEE) pourrait permettre de pallier ces insuffisances et assurerait ainsi le pilotage statistique et économique de la politique d'évaluation. Il conviendrait donc de créer, au sein de l'INSEE, une cellule dédiée au CNEN, sur le modèle de ce qui pratique en Allemagne. Un tel partenariat apparait indispensable dès lors que le CNEN ne dispose pas de profils d'économistes ou de statisticiens dans son équipe.

Dans l'immédiat, vos rapporteurs recommandent aux ministères le respect le plus scrupuleux de la circulaire du Premier ministre n° 6502/SG relative à l'évaluation préalable des textes normatifs et à la maîtrise du flux réglementaire, publiée le 1er septembre 2025. Ce texte insiste notamment sur la nécessité de bien mesurer l'impact des projets de textes sur les collectivités territoriales : « doivent être évaluées les incidences techniques, financières et organisationnelles sur les collectivités territoriales (notamment les compétences, l'emploi public - en Équivalent temps plein annuel travaillé (ETPT) -, la charge administrative ou encore le mode de financement assuré - transferts de charges, modification de l'équilibre du budget). Une attention particulière doit être portée à cette rubrique pour les dispositions soumises à l'examen du Conseil national d'évaluation des normes (CNEN). »

Force est de constater qu'aujourd'hui cette « attention » est insuffisante. Ainsi, lors de son audition par vos rapporteurs, Gilles GARREZ, président du CNEN, a souligné que ce dernier « se montrait très vigilant sur les conséquences financières des textes examinés car le sujet des finances publiques et en leur sein celui des finances locales devient de plus en plus préoccupant (...). Certes, certaines études d'impact sont complexes à réaliser car elles dépendent d'une multitude d'hypothèses. Dans ce cas il conviendrait de proposer plusieurs variantes de coûts prévisionnels autour de deux scénarios extrêmes et d'une option intermédiaire pour mieux éclairer les avis du CNEN. En tout cas, notre Conseil est décidé à se montrer plus sévère à l'avenir quant à la qualité des études d'impact et à refuser l'examen de textes insuffisamment documentés ».

À titre d'exemple, le CNEN a émis, le 3 juillet 2025, un avis défavorable sur le projet de décret relatif aux performances énergétiques et environnementales des bâtiments d'activités. Ce texte, pris pour application de l'article L. 171-1 du code de la construction et de l'habitation, s'inscrit dans le prolongement de la réglementation environnementale 2020 (RE2020). Il a pour objet de définir les niveaux minimums d'exigence sur les caractéristiques énergétiques et environnementales et la performance énergétique et environnementale des bâtiments neufs et extensions de bâtiments en France métropolitaine. Le projet de décret a pour objet d'élargir le dispositif du décret de 202112(*) à 9 typologies de bâtiments supplémentaires dits « tertiaire spécifiques ».

Tout en soutenant les objectifs environnementaux, le collège des élus du CNEN a estimé que ce projet illustrait la tension croissante entre soutenabilité économique et objectifs environnementaux, « qui ne pourra être surmontée sans un dialogue entre les collectivités et l'État, et une programmation réaliste des obligations à venir ».

Si le collège des élus s'est dit favorable à l'objectif du texte - dont la vocation est de renforcer les exigences environnementales dans la construction - il a exprimé plusieurs objections tenant :

· aux surcoûts importants - estimés entre 6 et 12 % - pour les futurs équipements publics, du fait de l'application des nouvelles normes (conception bioclimatique, matériaux biosourcés, ventilation performante, etc.). Dans un contexte de tensions budgétaires, ces exigences sont jugées insoutenables sans soutien financier ;

· à un retour sur investissement trop lointain au regard de l'effort budgétaire nécessaire. Les bénéfices liés aux économies d'énergie ou de fonctionnement peuvent ne se matérialiser qu'au bout de 20 à 30 ans ;

· à la mise en oeuvre du décret, qui suppose un niveau d'expertise technique élevé (accompagnement à la conception, rédaction des pièces techniques, justification des performances) que les petites communes ne sont pas toujours en mesure d'assumer, faute d'ingénierie suffisante.

En conséquence, le collège des élus a demandé un moratoire immédiat, afin de laisser le temps aux collectivités de sécuriser leurs financements et de s'approprier les nouveaux outils nécessaires à la mise en oeuvre des nouvelles normes. Les élus appellent à une mise en oeuvre progressive, différenciée selon la taille des collectivités, et à un accompagnement renforcé de la part de l'État, tant sur le plan technique que financier.

D. UNE INFLATION NORMATIVE NÉCESSAIREMENT GÉNÉRATRICE DE COÛTS DIRECTS ET INDIRECTS POUR LES COLLECTIVITÉS

À défaut de disposer de chiffres précis permettant d'appréhender les surcoûts de construction pesant sur les collectivités, vos rapporteurs ont pris connaissance des derniers indicateurs de l'activité normative, publiés en mai 2025 par le Secrétariat général du Gouvernement.

Ils révèlent que l'inflation normative affecte particulièrement les cinq codes qui régissent principalement l'activité des maires « bâtisseurs » : le code de la construction et de l'habitation, le code de l'urbanisme, le code de l'environnement, le code du patrimoine et le code général des collectivités territoriales.

Or, plus les normes sont nombreuses, plus elles risquent de générer des contradictions. Plus elles sont complexes, plus elles risquent d'être interprétées différemment selon le service ou l'agent en charge de leur respect.

Dans les deux cas, les normes génèrent nécessairement, pour les collectivités, notamment les plus petites, des coûts « cachés » de gestion interne, comme l'ont souligné de nombreuses personnes entendues par vos rapporteurs. Cette inflation normative génère aussi des coûts pour les constructeurs, qui sont répercutés sur le maître d'ouvrage, public ou privé.

Les deux tableaux ci-dessous illustrent cette « obésité normative » qui entrave nécessairement la capacité d'agir des collectivités et peut conduire, dans certains cas, à renoncer à certains projets de construction.

Tableau 7 - Évolution de certains codes en nombre de mots (2005 2025)

|

|

Nombre de mots au 1er janvier 2005 |

Nombre de mots au 1er janvier 2025 |

Augmentation sur la période (en %) |

|

Code de la construction et de l'habitation |

365 984 |

762 506 |

108 % |

|

Code de l'urbanisme |

197 725 |

306 671 |

55 % |

|

Code de l'environnement |

261 152 |

1 155 949 |

343 % |

|

Code du patrimoine |

32 052 |

184 881 |

476 % |

|

Code général des collectivités territoriales |

425 361 |

974 173 |

122 % |

Source : Sénat, à partir des données fournies par le Secrétariat général du Gouvernement

Tableau 8 - Évolution de certains codes en nombre d'articles (2005 - 2025)

|

|

Nombre d'articles au 1er janvier 2005 |

Nombre d'articles au 1er janvier 2025 |

Augmentation sur la période (en %) |

|

Code de la construction et de l'habitation |

2 477 |

4 083 |

65 % |

|

Code de l'urbanisme |

1 474 |

2 422 |

64 % |

|

Code de l'environnement |

2 098 |

7 062 |

237 % |

|

Code du patrimoine |

383 |

1 624 |

324 % |

|

Code général des collectivités territoriales |

4 434 |

6 889 |

55 % |

Source : Sénat, à partir des données fournies par le Secrétariat général du Gouvernement

Certes, ces données ne permettent pas de tirer des conclusions définitives tant il est délicat d'établir une corrélation directe entre l'inflation normative et les surcoûts de construction des bâtiments publics. Il paraît toutefois difficilement contestable que cette inflation génère des coûts, directs ou indirects, pour les collectivités auxquels s'appliquent ces normes toujours plus nombreuses et complexes.

E. LES NORMES PERÇUES COMME LES PLUS COÛTEUSES POUR LES COLLECTIVITÉS

L'envolée des « coûts bâtimentaires » depuis 20 ans est multifactorielle. À défaut de données disponibles, il n'est pas possible de distinguer au sein des facteurs qui expliquent l'augmentation des coûts de construction et de rénovation sur les 10 ou 20 dernières années, la part imputable à chacun de ces facteurs et, par voie de conséquence, au seul facteur « normes ». En d'autres termes, la mission n'est pas en mesure de caractériser et d'évaluer cette « responsabilité normative » de manière précise et documentée.

A fortiori, il n'est pas possible, au sein des différentes normes de construction, de distinguer, chiffres à l'appui, celles qui seraient les plus « budgétivores » des autres.

C'est pourquoi vos rapporteurs ont souhaité, a minima, recueillir le « ressenti » des principaux acteurs concernés, à savoir les élus locaux et les professionnels de la construction : ces derniers ont donc été interrogés sur les normes qui, selon eux, imposent aux « maires bâtisseurs » la charge financière la plus lourde. Les normes d'accessibilité, de protection de l'environnement et de performance énergétique ont été les plus couramment pointées comme les plus coûteuses ou les plus « impactantes ». Certains acteurs ont estimé - sans s'appuyer sur aucune étude - que ces normes seraient responsables de 10 à 40 % de l'augmentation du coût de la construction depuis 20 ans.

1. Respect de l'environnement, accessibilité et performance énergétique : les exigences a priori les plus coûteuses pour les collectivités

a) Normes d'accessibilité

Au terme de ses auditions, la mission rejoint le constat dressé en 2023 par nos collègues Guylène PANTEL et Jérôme BASCHER, dans leur rapport sur l'impact des décisions de l'État sur l'équilibre financier des collectivités territoriales13(*). En effet, vos rapporteurs ont constaté que de nombreux élus mettent en avant le coût très élevé des normes d'accessibilité, en particulier celles bénéficiant aux personnes à mobilité réduite (PMR). Tout en défendant le caractère inclusif de ces mesures, 20 ans après le vote de la loi fondatrice du 11 février 2005 pour l'égalité des droits et des chances, ils soulignent que les petites collectivités n'ont pas toujours les moyens de mettre en oeuvre ces mesures de manière généralisée : en pratique, le respect des normes d'accessibilité se fait parfois au détriment d'une certaine « qualité bâtimentaire ». Les élus locaux sont donc nombreux à plaider pour des ambitions plus mesurées en matière d'accessibilité.

Parole d'élus recueillie par votre

mission

« Les normes d'accessibilité dans l'intégralité de bâtiments entiers sont-elles vraiment pertinentes ? Qui va oser démontrer que les mesures prises pour faciliter la vie des personnes handicapées sont inutiles ? Le nombre de PMR reste heureusement faible, si bien qu'il pourrait peut-être suffire de ne rendre accessible qu'un nombre limité de pièces dans lesquelles la PMR se rend et c'est le fonctionnaire qui se déplace » (maire de la Côte-d'Or).

« Les normes les plus coûteuses demeurent la mise en accessibilité PMR des bâtiments publics avec des cahiers des charges très lourds à respecter, tant administrativement que financièrement » (maire du Haut-Rhin)

Le code de la construction et de l'habitation définit ainsi un bâtiment ou aménagement accessible à tous : « un bâtiment ou un aménagement qui, dans des conditions normales de fonctionnement, permet à l'ensemble des personnes susceptibles d'y accéder avec la plus grande autonomie possible, de circuler, d'accéder aux locaux, d'utiliser les équipements, de se repérer, de s'orienter, de communiquer et de bénéficier des prestations en vue desquelles il a été conçu, quelles que soient les capacités ou les limitations fonctionnelles motrices, sensorielles, cognitives, intellectuelles ou psychiques de ces personnes » ( article L. 111-1 du code de la construction et de l'habitation (CCH)).

Au regard de ces exigences, seuls 900 000 établissements recevant du public (ERP) - sur les 2 millions que compte le pays - sont aujourd'hui engagés dans une démarche de mise en accessibilité.

Lors des auditions, aucun chiffrage précis n'a pu être donné pour illustrer in concreto l'impact financier pour les collectivités des normes d'accessibilité qu'elles doivent respecter pour les constructions.

En revanche, la Direction de l'habitat, de l'urbanisme et des paysages (DHUP) et le délégué ministériel à l'accessibilité ont mis en avant le fait que les surcoûts étaient faibles dans le cadre des nouvelles constructions dès lors que l'accessibilité était bien intégrée ab initio dans la conception du bâtiment. Vos rapporteurs relèvent toutefois que, s'agissant des constructions neuves, le Gouvernement ne semble pas prendre en compte le fait que ces normes génèrent une plus grande consommation d'espaces et, par voie de conséquence, entraînent, de ce seul fait, des surcoûts pour les collectivités.

b) Normes environnementales

Lors des auditions, élus comme professionnels ont souvent pointé les normes environnementales comme générant des coûts et des délais importants pour les « maires bâtisseurs ».

En effet, toute personne projetant une construction ou un aménagement doit examiner l'environnement dans lequel son projet s'implante. L'ampleur de ce projet et de ses impacts potentiels détermine le type d'inventaires nécessaires et le contenu du dossier à constituer auprès de la DREAL (direction régionale de l'environnement, de l'aménagement et du logement).

Paroles d'un élu recueillies par votre mission

« Les contraintes les plus fortes (ou surprenantes) actuellement concernent l'environnement et sont portées par des associations qui nous obligent à faire des expertises longues et coûteuses, la plupart du temps pour un résultat négatif. Le dernier exemple en date concerne un bâtiment sportif auquel nous souhaitons accoler un nouveau bâtiment. Une association de défense des chauves-souris nous demande une expertise pour nous assurer qu'il n'y a pas de chiroptères dans ledit bâtiment. L'étude est estimée à plus de 1 300 € » (maire du Haut-Rhin).

L'étude dite « faune-flore 4 saisons » qui peut s'imposer aux élus en fonction de plusieurs paramètres, fixés dans le code de l'environnement14(*), a ainsi souvent été citée. Il s'agit d'une analyse écologique approfondie qui vise à inventorier et évaluer la biodiversité d'un site sur une année complète. Cette étude est placée sous la responsabilité juridique et financière du porteur de projet.

Objectifs de l'étude faune-flore 4 saisons

- Réaliser des observations de terrain sur les quatre saisons pour couvrir le cycle biologique complet des espèces ;

- Inventorier la faune et la flore présentes sur le site étudié ;

- Identifier les espèces, leur répartition, et évaluer l'état des populations et des habitats ;

- Détecter les espèces migratrices, hivernantes, ou celles dont l'activité varie selon les saisons ;

- Collecter des données selon des protocoles scientifiques adaptés à chaque groupe d'espèces ;

- Analyser et cartographier les données recueillies pour comprendre la distribution des espèces et identifier les zones sensibles.

L'objectif principal de cette étude est donc d'obtenir une compréhension complète de l'écosystème tout au long de l'année, afin d'évaluer les impacts potentiels d'un projet sur l'environnement et de proposer des mesures de préservation adaptées.

Ces études génèrent des contraintes importantes pour les collectivités : non seulement elles allongent, par définition, le projet d'un an, mais en plus elles représentent un coût généralement compris entre 10 000 et 60 000 euros selon les personnes entendues par vos rapporteurs. En effet, le coût moyen d'une étude « 4 saisons » varie sensiblement selon l'étendue géographique du site ainsi que selon les enjeux écologiques :

· petit projet (moins de 5 hectares) : entre 10 000 et 25 000 euros ;

· projet intermédiaire (entre 5 et 20 hectares) : entre 15 000 et 35 000 euros ;

· grand projet (plus de 20 hectares) ou projet plus petit mais à forts enjeux écologiques : entre 30 000 et 60 000 euros.

c) Normes de performance énergétique

Troisième famille de normes pointées par les élus comme « budgétivores » : les normes de performance énergétique.

Comme le souligne le rapport de Boris RAVIGNON, analysant les données précitées du CNEN, les textes les plus coûteux pour les collectivités, appartiennent au champ de la transition écologique et énergétique15(*).

Paroles d'un élu recueillies par votre mission

« Toute architecture doit répondre à des règles communes. Les règles abusives et inutiles engendrent des surcoûts inutiles et pénalisants. Qui va nous prouver que les règles actuelles de performance énergétique sont inutiles ? L'abus de règles est invalidant et coûte aux collectivités. Construire comme en 1960 serait plus facile » (maire de la Côte-d'Or).

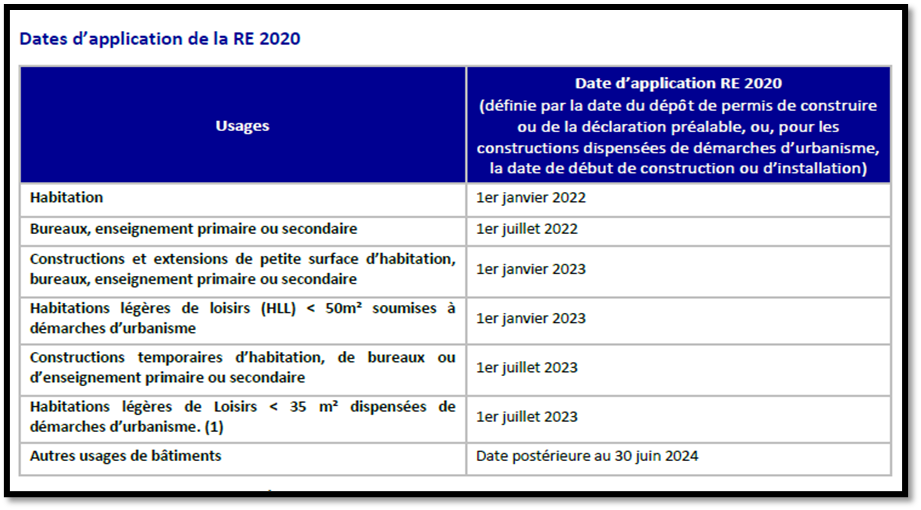

Lors des auditions, la réglementation environnementale dite « RE2020 », plus exigeante que la précédente, dite « RT2012 », a souvent été citée. Entrée en vigueur le 1er janvier 2022, elle impose aux collectivités des normes coûteuses en matière de performance thermique pour certaines nouvelles constructions16(*).

Source : Guide RE2020, janvier 2024, ministère de la transition écologique

Cette règlementation a vu ses exigences rehaussées au 1er janvier 2025.

En réponse à une question écrite, posée par un député, le Gouvernement a reconnu que la RE2020 « entraîne des surcoûts à la construction »17(*). Pour autant, il semble évoquer un « effet d'apprentissage », probablement pour relativiser l'impact financier de cette nouvelle réglementation : « Après deux ans d'application des premières exigences de la RE2020, un retour d'expérience a été mené auprès des professionnels de la construction, qui ont apporté environ 60 contributions au total. Ces retours ont confirmé la bonne appropriation de la règlementation par les acteurs et son efficacité pour atteindre les cibles visées ».

Consciente des défis actuels du secteur de la construction, la ministre du Logement Valérie LÉTARD a lancé, en mars 2025, une mission d'observation et d'évaluation de la RE2020, confiée à l'économiste Robin RIVATON, afin de maîtriser les coûts des nouvelles normes. Les conclusions de cette réflexion ont été rendues le 10 juillet 2025.

Selon le communiqué de presse de lancement, cette mission s'inscrit « dans une volonté claire de simplifier les démarches pour les collectivités territoriales (...) tout en gardant une ambition forte en matière de transition écologique ». Ce même communiqué précise : « Nous devons trouver l'équilibre des normes qui permet des projets plus rapides sans renoncer à nos objectifs environnementaux. Il est essentiel d'adapter nos réglementations pour tenir compte des réalités du terrain ».

Vos rapporteurs se réjouissent de cette prise de position qui pourrait conduire le Gouvernement à assouplir cette réglementation franco-française qui ne découle d'aucune directive communautaire (cf infra). Ils ont pu, en effet, constater, lors de leurs auditions, que toutes les réglementations de performance énergétiques sont perçues par les collectivités avant tout comme une charge nette. En effet, les gains en fonctionnement (économies d'énergie) paraissent limités et aléatoires, surtout lorsque le bâtiment n'est pas utilisé en permanence, de sorte que les retours sur investissement sont tardifs, parfois au bout de 20 ans d'utilisation des bâtiments. À titre d'exemple, dans le cas d'un bâtiment dont l'application de la RE2020 générerait un surcoût de 20 000 € pour 1 000 € d'économies d'énergie annuelles réalisées, la rentabilité ne serait garantie qu'au bout de 20 ans.

Toutefois, les associations d'élus locaux ont, lors des auditions, souligné que les données font, là encore, défaut, que les études thermiques sont parfois approximatives et que les durées de rentabilisation sont incertaines et imprécises.

Sur ce point, vos rapporteurs notent avec intérêt la possibilité pour une collectivité de recourir à un « contrat de performance énergétique ». Défini par la directive 2012/27/UE du 25 octobre 2012, ce contrat est un « accord contractuel entre le bénéficiaire et le fournisseur d'une mesure visant à améliorer l'efficacité énergétique, vérifiée et surveillée pendant toute la durée du contrat, aux termes duquel les investissements (travaux, fournitures ou services) dans cette mesure sont rémunérés en fonction d'un niveau d'amélioration de l'efficacité énergétique qui est contractuellement défini ou d'un autre critère de performance énergétique convenu, tel que des économies financières ».

d) Normes de sécurité

Les normes de sécurité ont été régulièrement citées comme les plus budgétivores. En particulier, les questions de sécurité incendie dans les établissements recevant du public (ERP) sont régies par l'arrêté du 25 juin 1980 portant approbation des dispositions générales du règlement de sécurité contre les risques d'incendie et de panique dans les ERP. Cette règlementation s'est renforcée avec le temps.

Vos rapporteurs insistent sur deux points en particulier :

- il est essentiel que les préventionnistes, placés sous l'autorité du chef du service départemental d'incendie et de secours, puissent accompagner les collectivités porteuses de projets de construction le plus en amont possible, afin de limiter le risque d'un avis défavorable de la commission de sécurité ;

- les normes de sécurité régissant le recours aux matériaux biosourcés (comme le bois) ont souvent été décrites, lors des auditions, comme excessives ou disproportionnées. Cette situation pourrait expliquer le retard que la France accuse dans la construction en bois par rapport à certains de ses voisins européens. Vos rapporteurs souhaitent une adaptation et une territorialisation de la réglementation, afin de développer le bois comme matériau de construction. Ils espèrent que la délégation interministérielle à la forêt, au bois et à ses usages, qui travaille sur ces mêmes sujets, aboutira à ces mêmes recommandations.

En particulier, la mission relève que depuis quelques années, la construction bois, notamment pour les bâtiments de grande hauteur (IGH) ou très grande hauteur (ITGH), s'est développée plus vite que la mise à jour de la réglementation incendie nationale.

En l'absence de textes clairs et à jour, des guides ou doctrines techniques ont été élaborés par la filière bois et par la préfecture de police de Paris (notamment en 2021, pour les JO de Paris 2024). Ces documents avaient pour but d'encadrer provisoirement la conception et la sécurité incendie des bâtiments bois. Toutefois, ils ont parfois étendu leurs préconisations à des bâtiments de petite ou moyenne hauteur (jusqu'à 4 niveaux), en imposant des exigences trop fortes inspirées du régime des grandes hauteurs. Il en est résulté une incertitude juridique et technique pour les maîtres d'ouvrage et maîtres d'oeuvre, un allongement des délais d'instruction et le refus de certaines assurances de couvrir les bâtiments en bois. Cette situation a ralenti le développement de la construction en bois en France, alors même qu'elle représente un levier essentiel de la décarbonation du bâtiment. Toutefois, une nouvelle réglementation incendie nationale est en cours de finalisation et permettra de donner un cadre juridique clair, cohérent et simplifié, notamment pour les bâtiments de moins de 4 étages.

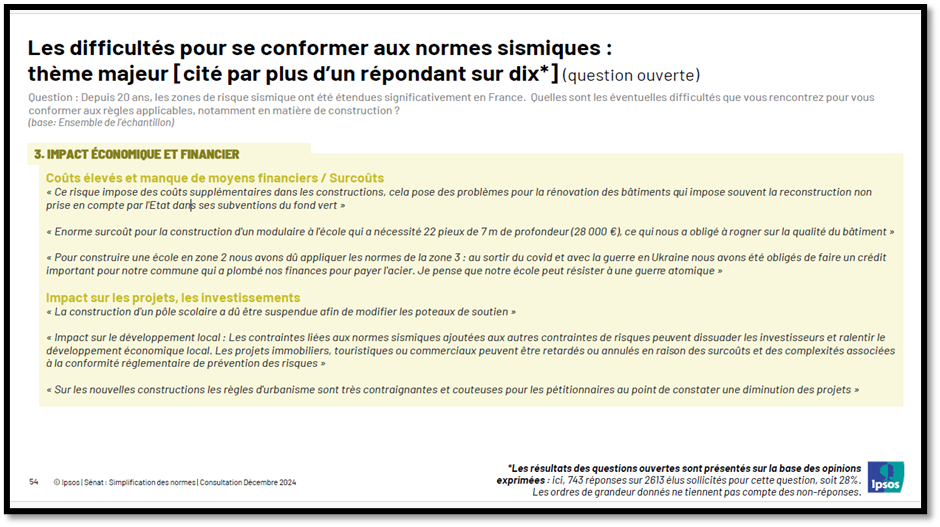

2. Les autres normes, moins coûteuses : l'exemple des normes sismiques et d'archéologie préventive

Comme indiqué plus haut, les normes d'accessibilité, de protection de l'environnement et de performance énergétique ont été les plus couramment pointées lors des auditions comme les normes comme les plus « budgétivores » et les plus « impactantes ».

D'autres normes ont été citées : celles relatives au risque d'inondation18(*), au risque sismique et au risque d'archéologie préventive.

Vos rapporteurs ont choisi de mettre l'accent sur les deux dernières, moins connues que les normes relatives aux inondations.

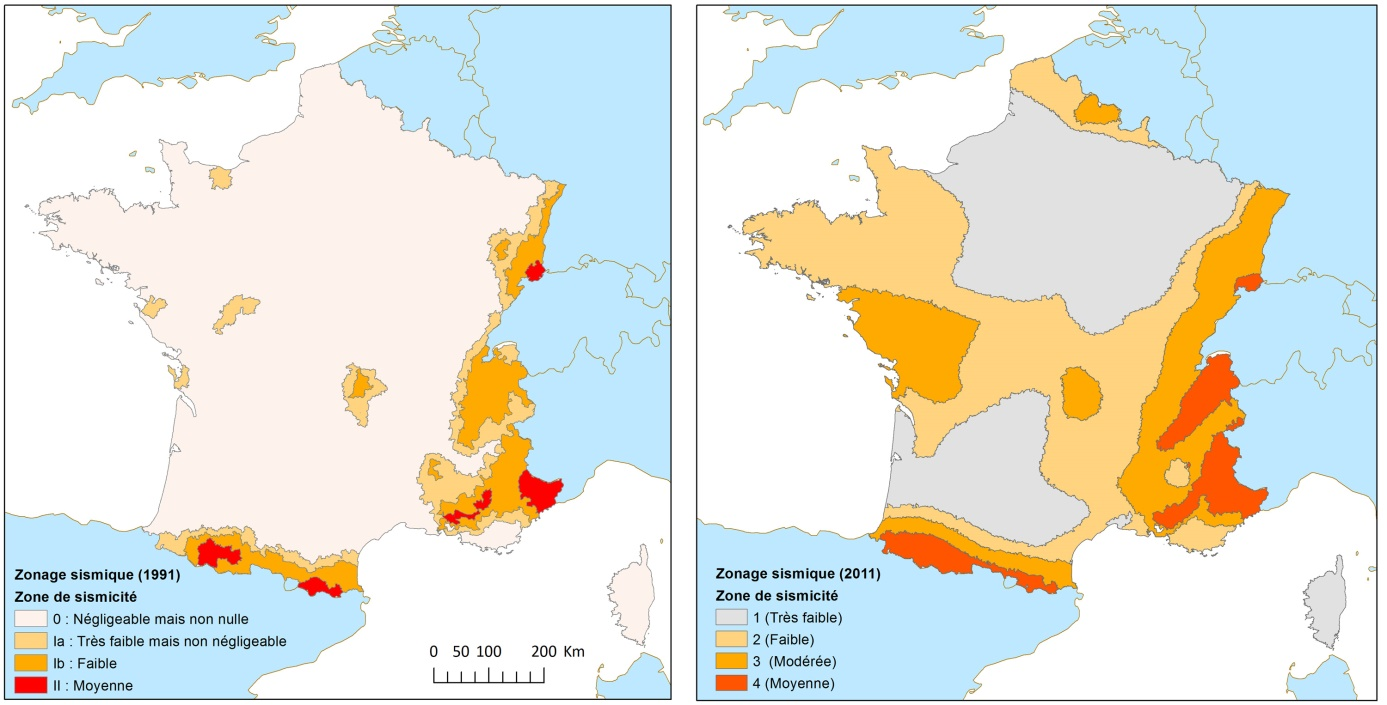

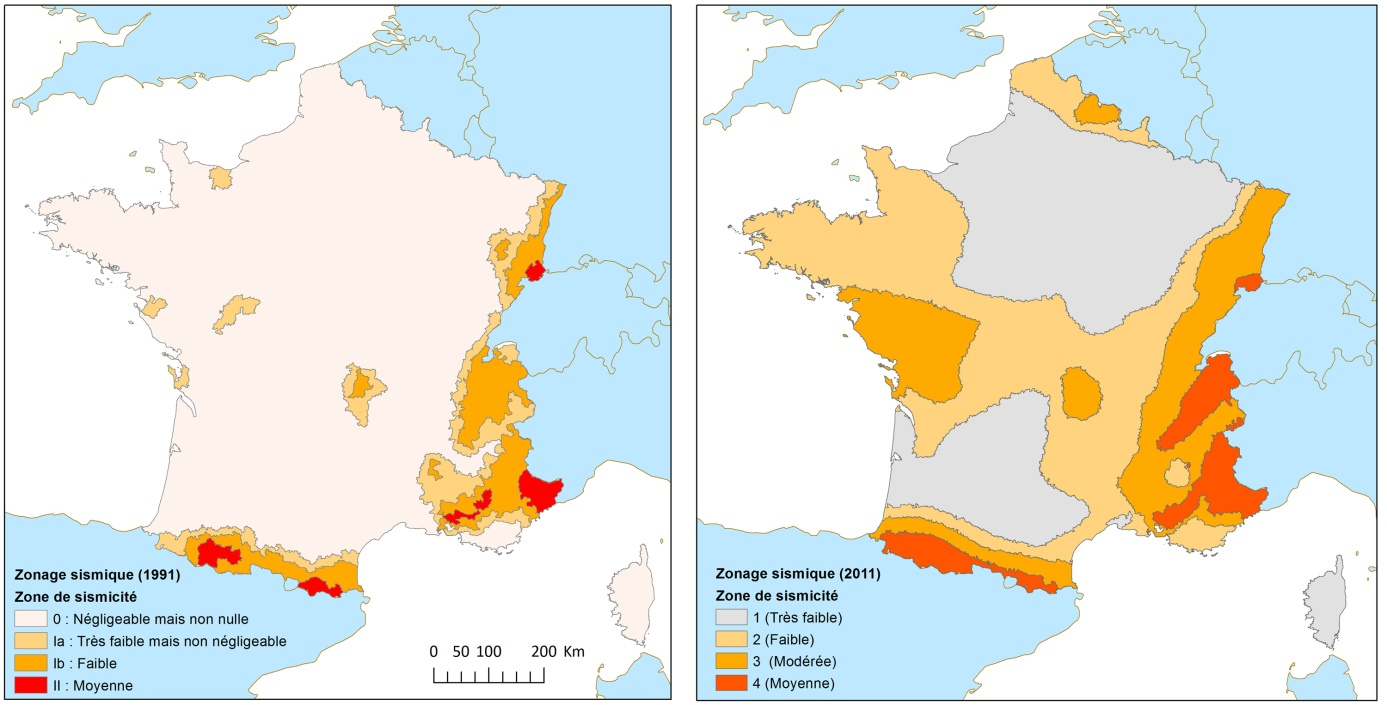

a) Normes sismiques