- AVANT-PROPOS

- I. L'INTRODUCTION D'UNE DÉFINITION DES

PETITES ENTREPRISES À MOYENNE CAPITALISATION : UNE PREMIÈRE

ÉTAPE À CONFORTER

- II. LES MESURES GÉNÉRALES DE

SIMPLIFICATION

- A. L'ALLÈGEMENT DU DEVOIR DE DILIGENCE

À L'ÉGARD DES BATTERIES

- B. LA LIMITATION DE L'OBLIGATION DE

DÉCLARATION DES OPÉRATIONS CONCERNANT DES GAZ À EFFET DE

SERRE FLUORÉS

- C. LA LIMITATION DE LA TENUE D'UN REGISTRE AUX

SEULES ACTIVITÉS DE TRAITEMENT PRÉSENTANT UN RISQUE

ÉLEVÉ

- D. LA CRÉATION D'UNE NOUVELLE EXEMPTION

À L'OBLIGATION DE PUBLIER UN PROSPECTUS DÉTAILLÉ EN CAS DE

MISE EN oeUVRE DE MESURES DE RÉSOLUTION

- 1. L'objectif poursuivi par la proposition de la

Commission européenne

- 2. La directive 2014/59/UE du 15 mai 2014 a

établi un cadre pour le redressement et la résolution des

établissements de crédit et des entreprises

d'investissement.

- 3. La directive (UE) 2025/1 du 27 novembre 2024 a

établi un cadre pour le redressement et la résolution des

entreprises d'assurance et de réassurance.

- 1. L'objectif poursuivi par la proposition de la

Commission européenne

- A. L'ALLÈGEMENT DU DEVOIR DE DILIGENCE

À L'ÉGARD DES BATTERIES

- III. L'EXTENSION OU LA MODULATION DE MESURES

EXISTANTES SPÉCIFIQUES AUX PME

- IV. LA POSITION DE LA COMMISSION DES AFFAIRES

EUROPÉENNES : UN OMNIBUS À LA PORTÉE LIMITÉE

DONT LES DISPOSITIONS DOIVENT ÊTRE RENFORCÉES AUTANT QUE

POSSIBLE

- A. UN OBJECTIF CONFORME À LA VOLONTÉ

EXPRIMÉE PAR LE SÉNAT DE RÉDUIRE LES CHARGES PESANT SUR

LES PME ET LES ETI

- B. RELEVER L'AMBITION DU PAQUET EN

ÉLARGISSANT LA DÉFINITION DES ENTREPRISES ENTRANT DANS LE CHAMP

DES PETITES ETI ET EN ENVISAGEANT UN STATUT POUR LES AUTRES ETI (LARGE

MIDCAPS)

- C. PRÉCISER LES DISPOSITIONS RELATIVES AU

RGPD

- D. FAIRE PREUVE DE COHÉRENCE D'ENSEMBLE DANS

LE SOUTIEN AUX ENTREPRISES ET LA RÉDUCTION DES CHARGES QUI LEUR SONT

IMPOSÉES

- A. UN OBJECTIF CONFORME À LA VOLONTÉ

EXPRIMÉE PAR LE SÉNAT DE RÉDUIRE LES CHARGES PESANT SUR

LES PME ET LES ETI

- I. L'INTRODUCTION D'UNE DÉFINITION DES

PETITES ENTREPRISES À MOYENNE CAPITALISATION : UNE PREMIÈRE

ÉTAPE À CONFORTER

- EXAMEN EN COMMISSION

- AVIS POLITIQUE ADOPTÉ PAR LA COMMISSION DES

AFFAIRES EUROPÉENNES

N° 238

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 17 décembre 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires

européennes (1) sur les propositions

de règlement et de

directive relatives aux petites

entreprises

à

moyenne

capitalisation,

Par MM. Vincent LOUAULT et Michaël WEBER,

Sénateurs

(1) Cette commission est composée de : M. Jean-François Rapin, président ; MM. Alain Cadec, Ronan Le Gleut, Mme Gisèle Jourda, MM. Didier Marie, Claude Kern, Mme Catherine Morin-Desailly, M. Teva Rohfritsch, Mme Cathy Apourceau-Poly, MM. Cyril Pellevat, Louis Vogel, Mme Mathilde Ollivier, M. Ahmed Laouedj, vice-présidents ; Mme Marta de Cidrac, M. Daniel Gremillet, Mmes Florence Blatrix Contat, Amel Gacquerre, secrétaires ; MM. Georges Patient, Pascal Allizard, Jean-Michel Arnaud, Bruno Belin, François Bonneau, Mmes Valérie Boyer, Sophie Briante Guillemont, M. Pierre Cuypers, Mmes Karine Daniel, Brigitte Devésa, MM. Jacques Fernique, Christophe-André Frassa, Mmes Pascale Gruny, Nadège Havet, MM. Olivier Henno, Bernard Jomier, Mme Christine Lavarde, M. Dominique de Legge, Mme Audrey Linkenheld, MM. Vincent Louault, Louis-Jean de Nicolaÿ, Mmes Elsa Schalck, Silvana Silvani, M. Michaël Weber.

AVANT-PROPOS

Mesdames, Messieurs,

Le 10 mars 2025, à l'initiative de MM. Olivier Rietmann, président de la délégation sénatoriale aux entreprises, et Jean-François Rapin, président de la commission des affaires européennes, le Sénat adoptait, sur le rapport1(*) de MM. Vincent Louault et Michaël Weber, une résolution européenne sur la reconnaissance par l'Union européenne de la catégorie des entreprises de taille intermédiaire (ETI). Le rapport de la commission des affaires européennes soulignait la prise de conscience intervenue au niveau de l'Union européenne de mieux prendre en compte la situation de ces entreprises, essentielles au dynamisme de l'économie européenne car les plus créatrices de valeur. Elle insistait également sur l'urgence d'adopter une définition ambitieuse des ETI, prélude à la conception de politiques publiques et normes adaptées et proportionnées à la taille des entreprises et à leurs spécificités.

Dans la droite ligne des recommandations formulées par le Sénat, et dans le cadre de la mise en oeuvre de la politique de simplification décidée par la Commission européenne pour rétablir la compétitivité des entreprises européennes, celle-ci a dévoilé, fin mai 2025, un nouvel « omnibus » dédié aux « petites entreprises à moyenne capitalisation », ou SMC (small mid-capitalization), qui constitue une première étape, très limitée par rapport aux attentes exprimées par le Sénat, sur la voie de la reconnaissance des entreprises de taille intermédiaire.

Ce nouveau paquet législatif de simplification constitue la traduction de la volonté exprimée dans le cadre du train de mesures de soutien aux PME, publié par la Commission européenne le 12 septembre 2023. Il avait alors été annoncé que la Commission européenne « élaborerait une définition harmonisée des petites entreprises à moyenne capitalisation, élaborerait un ensemble de données fondé sur cette définition et évaluerait les mesures possibles pour soutenir ces entreprises dans leur croissance (y compris, l'éventuelle application, sous forme adaptée, de certaines mesures en faveur des PME) ».

Concrètement, cet « omnibus IV » introduit en droit européen une définition harmonisée des petites entreprises à moyenne capitalisation, qui ne reproduit pas la définition utilisée dans les règles régissant les aides d'État, mais doit servir de base à un « soutien stratégique ciblé qui puisse aider les entreprises à se développer dans des secteurs pertinents et importants ». La Commission européenne a d'ailleurs souligné que sa proposition n'a pas d'implications financières.

La définition des petites entreprises à moyenne capitalisation fait l'objet d'une recommandation de la Commission européenne. Celle-ci a été publiée en même temps que les deux propositions de texte qui constituent l'omnibus IV pour sa partie relative à ces entreprises : une proposition de règlement, qui modifie six règlements existants et une proposition de directive, qui modifie deux directives existantes.

Sur le plan juridique, ces textes étendent aux petites entreprises à moyenne capitalisation certaines dispositions actuellement appliquées aux PME. Ils proposent également des mesures générales de simplification qui bénéficieront à ces entreprises comme à l'ensemble des entreprises sans leur être spécifiques.

Au total :

- un règlement et deux directives sont modifiés uniquement par extension aux SMC de mesures déjà en place pour les PME ;

- deux règlements sont modifiés au seul titre de la poursuite de la simplification ;

- trois règlements sont modifiés à la fois par des dispositions d'extension et de simplification.

I. L'INTRODUCTION D'UNE DÉFINITION DES PETITES ENTREPRISES À MOYENNE CAPITALISATION : UNE PREMIÈRE ÉTAPE À CONFORTER

A. LA PROPOSITION DE LA COMMISSION EUROPÉENNE : UNE RECONNAISSANCE TRÈS LIMITÉE DE LA CATÉGORIE DES ENTREPRISES DE TAILLE INTERMÉDIAIRE

En 2003, la Commission européenne avait déjà publié une recommandation concernant la définition des micro, petites et moyennes entreprises. En revanche, il n'existait pas, jusqu'à présent, de définition harmonisée des entreprises de taille intermédiaire. En outre, la définition des petites entreprises à moyenne capitalisation fixée à l'article 103 sexies du Règlement (UE) n°651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur concernait un segment réduit de l'éventail des entreprises : une petite entreprise à moyenne capitalisation est, dans ce cadre, « une entreprise dont le nombre de salariés n'excède pas 499 [...], dont le chiffre d'affaires annuel n'excède pas 100 millions EUR ou dont le bilan annuel n'excède pas 86 millions EUR ». Mais cette définition, au demeurant restrictive, n'était pas partagée par l'ensemble des intervenants économiques et financiers, la Banque européenne d'investissement (BEI) prenant, par exemple, en compte les entreprises employant de 250 à 2999 personnes.

La Commission européenne franchit aujourd'hui une nouvelle étape : considérant que « dans le contexte économique actuel, afin de mieux accompagner l'expansion des entreprises et d'englober un plus grand nombre de sociétés », elle recommande que la catégorie des petites entreprises à moyenne capitalisation recouvre les entreprises dont la taille est trois fois supérieure à celle des PME. En pratique, il s'agirait des entreprises comptant donc moins de 750 salariés et dont le chiffre d'affaires serait inférieur ou égal à 150 millions d'euros ou le total de bilan inférieur ou égal à 129 millions d'euros.

Tout en ajoutant une strate à la répartition des entreprises, la Commission européenne recommande que celle-ci fasse l'objet d'une utilisation commune par la Commission, les États membres, la Banque européenne d'investissement (BEI) et le Fonds européen d'investissement (FEI).

Cette proposition, qui constitue une première avancée sur la voie de la reconnaissance des entreprises de taille intermédiaire, est toutefois très limitée et restrictive. Une telle approche ne surprend pas les rapporteurs, qui avaient déjà souligné, dans leur rapport précité sur la proposition de résolution européenne relative à la reconnaissance par l'Union européenne de la catégorie des entreprises de taille intermédiaire, la frilosité des services de la Commission européenne.

B. UN MANDAT DU CONSEIL PLUS AMBITIEUX

À la demande de plusieurs États membres, dont la France, et afin d'assurer la cohérence avec le champ d'application des règles de durabilité qui s'imposent aux entreprises dans le cadre de la CSRD (corporate sustainability reporting directive)2(*), le mandat de négociation adopté par le Conseil le 24 septembre 2025 rehausse les trois plafonds recommandés par la Commission européenne à respectivement 1 000 salariés et 200 millions de chiffre d'affaires annuels ou 172 millions d'euros de total de bilan, soit quatre fois la limite supérieure appliquée pour définir les PME. Le seuil de 1 000 salariés est par ailleurs celui retenu par la commission des affaires européennes lors de l'examen, en 2022, de la proposition de directive relative au devoir de vigilance des entreprises3(*).

Par ailleurs, aux fins de la directive 2014/65/UE concernant les marchés d'instruments financiers, c'est un autre critère que retient la Commission européenne dans sa proposition. Au cas d'espèce, les petites entreprises à moyenne capitalisation seraient « des sociétés dont la capitalisation boursière moyenne a été égale ou supérieure à 200 millions d'euros et inférieure à un milliard d'euros sur la base des cotations de fin d'exercice au cours des trois dernières années civiles ».

À cette précision près, la répartition des entreprises au sens du droit européen serait donc la suivante. Si la définition des SMC est plus large que celle des entreprises intermédiaires allemandes, elle reste très en-deçà de celle des ETI françaises.

CATÉGORIES D'ENTREPRISES EN DROIT EUROPÉEN

|

Recommandation de la Commission |

Proposition de la Commission du 21 mai 2025 |

Mandat de négociation du Conseil du 24 septembre 2025 |

France |

Allemagne |

||

|

Microentreprises |

Petites entreprises |

Moyennes entreprises |

Petites entreprises à moyenne capitalisation |

Petites entreprises à moyenne capitalisation |

Entreprises |

Mittlere Unternehmen |

|

Moins de 10 personnes Et Chiffre d'affaires inférieur ou égal à 2 millions € Ou Total du bilan inférieur ou égal à 2 millions € |

Moins de 50 personnes Et Chiffre d'affaires inférieur ou égal à 10 millions € Ou Total du bilan inférieur ou égal à 10 millions € |

Moins de 250 personnes Et Chiffre d'affaires inférieur ou égal à 50 millions € Ou Total du bilan inférieur ou égal à 43 millions € |

Moins de 750 personnes Et Chiffre d'affaires inférieur ou égal à 150 millions € Ou Total du bilan inférieur ou égal à 129 millions € |

Moins de 1 000 personnes Et Chiffre d'affaires au plus égal à 200 millions € Ou Total du bilan au plus égal à 172 millions € |

250 à moins de 5 000 salariés Et Chiffre d'affaires inférieur à 1,5 milliard € Ou Total du bilan inférieur à 2 milliards € |

50 à moins de 500 salariés |

Source : Sénat, commission des affaires européennes

Le plafond fixé par la Commission européenne dans sa proposition couvrait 38 000 entreprises ; si les seuils plus élevés mentionnés dans le mandat de négociation du Conseil étaient retenus in fine, 4 000 à 5 000 entreprises supplémentaires seraient concernées par le dispositif, sur les 26 millions d'entreprises que compte l'Union européenne.

Selon les chiffres fournis par le Mouvement des entreprises intermédiaires (METI), 4 875 ETI françaises entreraient dans le champ de la définition des SMC proposée par la Commission. Selon l'etilab, chaire de recherche et d'enseignement sur les ETI de l'école des Mines - Paris PSL, ce chiffre correspondrait aux deux tiers de la catégorie.

Les ETI françaises susceptibles d'être considérées comme SMC sont plus concentrées dans le secteur tertiaire, en particulier le commerce et les services spécialisés, alors que les ETI de plus grande taille sont davantage présentes dans le secteur industriel, en raison d'une plus forte intensité capitalistique ou de main d'oeuvre. Le METI en déduit que « la définition retenue par la Commission européenne manque une partie importante de sa cible ».

L'instauration de cette nouvelle catégorie d'entreprises vise à réduire les effets de seuils qui freinent la croissance des PME alors que les ETI occupent une part importante du tissu économique et constituent un appui important pour la restauration de la compétitivité de l'économie européenne.

II. LES MESURES GÉNÉRALES DE SIMPLIFICATION

Le quatrième omnibus comporte quatre mesures générales de simplification, qui concernent à ce titre les SMC, comme l'ensemble des entreprises européennes. Sont concernés les règlements relatifs aux batteries, aux gaz fluorés, au prospectus, ainsi que le règlement général sur la protection des données (RGPD).

A. L'ALLÈGEMENT DU DEVOIR DE DILIGENCE À L'ÉGARD DES BATTERIES

En application du règlement (UE) 2023/1542 en ce qui concerne les obligations des opérateurs économiques liées aux politiques en matière de devoir de diligence à l'égard des batteries, les opérateurs économiques qui mettent des batteries sur le marché de l'Union européenne sont tenus de réviser et de rendre accessible au public, notamment sur internet, un rapport sur la politique en matière de devoir de diligence à l'égard des batteries qu'ils appliquent. Ce règlement a déjà fait l'objet d'une initiative de la Commission européenne au printemps, uniquement destinée à reporter certaines obligations qu'il impose. Cette première proposition dite « stop the clock » ne modifiait aucune règle de fond du « règlement batteries » et visait simplement à accorder un délai supplémentaire aux opérateurs économiques qui mettent des batteries sur le marché de l'Union européenne afin qu'ils soient mieux préparés et pour résoudre les difficultés liées à la disponibilité d'organismes notifiés.

À l'inverse, la présente proposition de règlement introduit une modification de fond du règlement batteries, applicable à toutes les entreprises quelle que soit leur taille : dans le souci de réduire la charge administrative liée à cette obligation, sa périodicité serait portée d'une fois par an à une fois tous les trois ans. La proposition comporte également une mesure d'extension aux SMC d'une disposition actuellement applicable aux seules PME (cf. ci-après).

B. LA LIMITATION DE L'OBLIGATION DE DÉCLARATION DES OPÉRATIONS CONCERNANT DES GAZ À EFFET DE SERRE FLUORÉS

Les gaz fluorés sont utilisés dans la réfrigération et la climatisation, ainsi que dans les équipements électriques, les mousses isolantes, les bombes aérosols et les extincteurs. La réglementation en la matière date, au niveau communautaire, de 2006.

Elle a ensuite été élargie en 2014, notamment par la mise en place d'un mécanisme de réduction progressive du volume d'émissions de gaz fluorés qui a limité, à partir de 2015, la quantité d'hydrocarbures fluorés (HFC, principal groupe de gaz fluorés) pouvant être vendue sur le territoire de l'Union européenne.

Le règlement (UE) 2024/573 sur les gaz fluorés représente une nouvelle étape importante dans les efforts de l'Union européenne pour atteindre la neutralité climatique d'ici 2050. En ciblant les acteurs qui utilisent, produisent, importent ou exportent des gaz fluorés, le règlement vise à limiter les répercussions de ces substances sur le changement climatique. Il est entré en vigueur le 11 mars 2024.

Le règlement a étendu les obligations réglementaires à plusieurs gaz à effet de serre fluorés qui n'étaient pas réglementés auparavant, dont les hydrofluorooléfines (HFO).

Il renforce également les obligations antérieures en matière de réduction des quantités mises sur le marché des fluides frigorigènes HFC, de prévention des émissions (confinement et contrôle d'étanchéité), de formation et de certification des opérateurs et techniciens, d'interdiction de mise sur le marché d'équipements, d'usage de certains fluides frigorigènes fluorés, de récupération et de retraitement des fluides frigorigènes, de lutte contre le trafic de fluides illégaux et de contrôles des importations et exportations des fluides et produits et équipements.

Il a plus particulièrement étendu l'obligation d'enregistrement sur le portail F-gas. Cette plateforme en ligne centralisée de la Commission européenne a été conçue pour mettre en oeuvre la réduction progressive des quotas de ces gaz, gérer les dispositions relatives aux exigences en matière d'importation et d'exportation de ces produits et faciliter le respect de cette obligation. Pour s'enregistrer, les importateurs et les exportateurs doivent soumettre un formulaire de demande électronique à la Commission européenne et fournir un certain nombre d'informations concernant leurs activités commerciales et leur identité juridique et financière. La Commission européenne valide ensuite la demande d'enregistrement et la notifie à l'entreprise concernée, le cas échéant après modification d'informations qu'elle a jugées incomplètes ou incorrectes.

Quelques mois seulement après son entrée en vigueur, la Commission européenne considère désormais que cette exigence « n'est pas pleinement proportionnée » et que l'obligation d'enregistrement devrait cibler davantage les entreprises qui exercent des activités couvertes par d'autres obligations du règlement, de sorte de « faciliter l'application de la législation ». C'est dans cet esprit qu'elle propose aujourd'hui de limiter cette obligation aux importations qui doivent également être déclarées et aux exportations qui sont couvertes par des limitations du potentiel de réchauffement planétaire des gaz fluorés contenus dans les produits et équipements.

C. LA LIMITATION DE LA TENUE D'UN REGISTRE AUX SEULES ACTIVITÉS DE TRAITEMENT PRÉSENTANT UN RISQUE ÉLEVÉ

La proposition de règlement de la Commission européenne modifie le règlement (UE) 2016/679 relatif à la protection des personnes physiques à l'égard du traitement des données à caractère personnel et à la libre circulation de ces données (RGPD) sur plusieurs points : trois sont l'extension aux SMC de mesures déjà en place pour les PME (cf. ci-après). La proposition de la Commission européenne modifie également des dispositions existantes concernant les PME tout en les étendant aux SMC.

L'article 30 du RGPD dispose que chaque responsable du traitement de données personnelles et chaque sous-traitant doit tenir un registre des activités de traitement effectuées sous sa responsabilité et définit les informations contenues dans ce registre. Il prévoit une dérogation pour les PME et les organisations comptant moins de 250 employés. La proposition de la Commission européenne vise à simplifier et à clarifier cette dérogation, en ne rendant la tenue de registres obligatoire que lorsque les activités de traitement sont susceptibles d'engendrer un « risque élevé » pour les droits et libertés des personnes concernées.

En application de l'article 35 du RGPD, lorsqu'existe un tel risque, apprécié au regard de la nature, la portée, le contexte et les finalités du traitement de données, le responsable du traitement doit effectuer, avant sa réalisation, une analyse de l'impact des opérations de traitement envisagées sur la protection des données à caractère personnel. Une seule et même analyse peut porter sur un ensemble d'opérations de traitement similaires qui présentent des risques élevés identiques4(*).

Le contenu de l'analyse d'impact de protection des données

L'analyse contient au moins :

a) une description systématique des opérations de traitement envisagées et des finalités du traitement, y compris, le cas échéant, l'intérêt légitime poursuivi par le responsable du traitement ;

b) une évaluation de la nécessité et de la proportionnalité des opérations de traitement au regard des finalités ;

c) une évaluation des risques pour les droits et libertés des personnes concernées ;

d) les mesures envisagées pour faire face aux risques, y compris les garanties, mesures et mécanismes de sécurité visant à assurer la protection des données à caractère personnel et à apporter la preuve du respect du présent règlement, compte tenu des droits et des intérêts légitimes des personnes concernées et des autres personnes affectées.

La proposition de la Commission européenne élargit par ailleurs le champ de cette dérogation aux entreprises et aux organisations comptant moins de 750 employés, sans aucune condition de chiffre d'affaires ou de total du bilan, contrairement à la définition donnée par la Commission européenne des petites et moyennes entreprises et des petites entreprises à moyenne capitalisation.

La notion de risque élevé figure déjà dans le RGPD, en matière de communication des violations de données aux personnes concernées (article 34) et d'analyse d'impact (article 35) ainsi que de consultation préalable de l'autorité de contrôle (article 36). La modification introduite à l'article 30 permet d'aligner le seuil retenu pour la tenue de registres sur celui qui figure dans les deux premiers de ces trois articles.

Selon le ministère de la Justice, la modification introduite par la proposition de règlement découle du fait que « la notion de risque qui figure actuellement dans le RGPD pour la tenue systématique d'un registre est en réalité trop basse, et vide en pratique de son sens la dérogation pour la plupart des responsables de traitements »5(*). En effet, le seuil de « risque simple » aboutit à ce que presque tous les traitements de données entrent dans cette catégorie, empêchant ainsi de mobiliser la dérogation à la tenue d'un registre.

D. LA CRÉATION D'UNE NOUVELLE EXEMPTION À L'OBLIGATION DE PUBLIER UN PROSPECTUS DÉTAILLÉ EN CAS DE MISE EN oeUVRE DE MESURES DE RÉSOLUTION

1. L'objectif poursuivi par la proposition de la Commission européenne

Les propositions de la Commission européenne touchent à deux aspects de l'accès des entreprises aux marchés financiers : le prospectus à publier en cas d'offre au public de valeurs mobilières ou en vue de l'admission de valeurs mobilières à la négociation sur un marché réglementé (« règlement sur les prospectus ») ainsi que les marchés d'instruments financiers (« directive MiFiD - Markets in Financial Instruments Directive »).

Conformément au règlement (UE) 2017/1129, un prospectus doit permettre à l'investisseur de prendre une décision en connaissance de cause. Il doit comprendre l'actif et le passif, les profits et pertes, la situation financière et les perspectives de l'émetteur et des garants éventuels, les droits attachés aux valeurs mobilières et les raisons de l'émission des valeurs mobilières et leur incidence sur l'émetteur. Il s'accompagne d'une synthèse de sept pages qui comporte des informations précises sur les risques présentés par l'investissement : avertissements, y compris le fait que l'investisseur peut perdre tout ou partie du capital investi, informations clés sur les valeurs mobilières, y compris leur type et leur catégorie, ainsi que les droits qui y sont attachés, informations sur l'émetteur et une description succincte de la nature et de la portée de la garantie.

À côté d'un accès facilité au prospectus d'émission de croissance de l'UE, jusqu'à présent réservé aux PME (cf. ci-après), la proposition de directive introduit une nouvelle exemption à l'obligation de publier un prospectus détaillé préalablement à l'émission de titres : compte tenu de la situation d'urgence résultant de graves difficultés voire de la faillite d'une banque ou d'une compagnie d'assurance, si des titres sont créés par conversion forcée décidée par une autorité de résolution de l'Union, leur admission sur un marché pourrait se faire sans prospectus, les exigences d'information étant alors assurées par d'autres canaux (règles de marché, communication ad hoc). Il en serait de même pour les mesures prises par les autorités de pays tiers dans un contexte similaire.

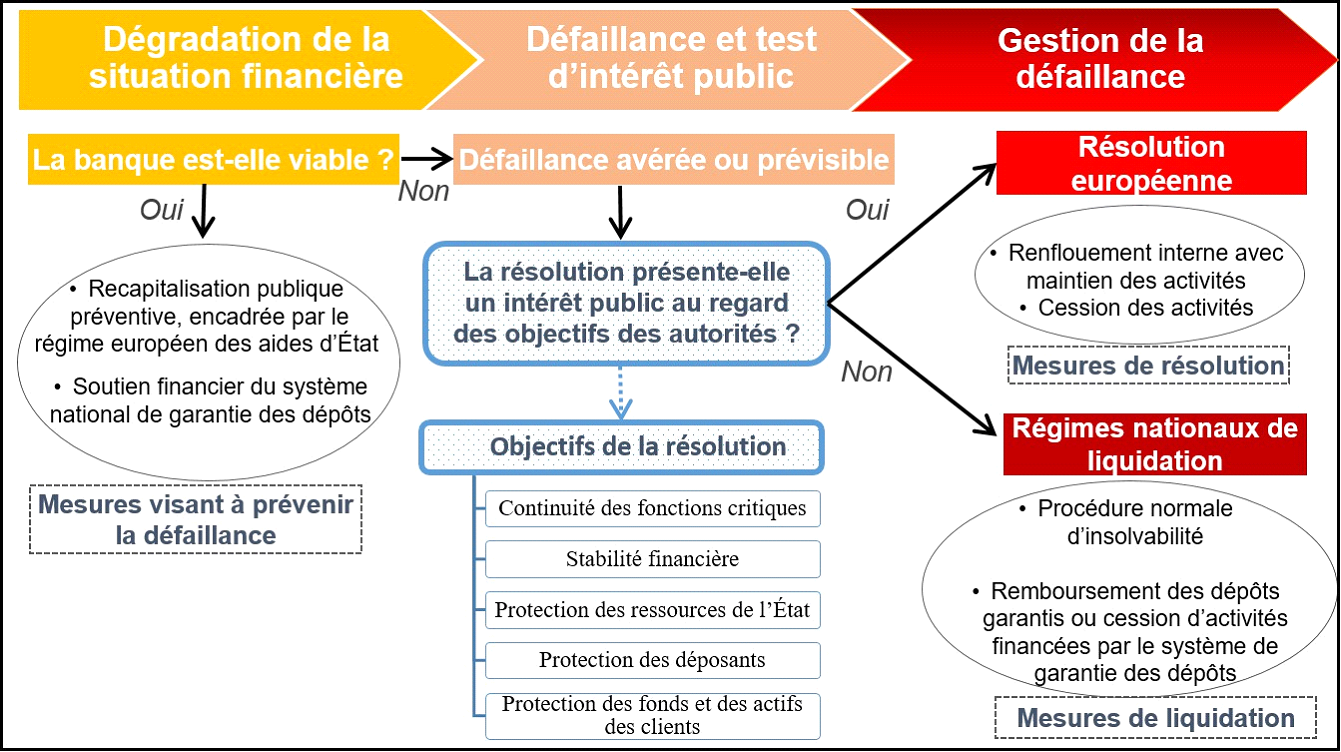

La résolution a été mise au point après la crise financière de 2008. Cette méthode de gestion des crises touchant les banques ou les compagnies d'assurance limite le recours aux fonds publics.

2. La directive 2014/59/UE du 15 mai 2014 a établi un cadre pour le redressement et la résolution des établissements de crédit et des entreprises d'investissement.

Le mécanisme de résolution unique (MRU) institue « un régime qui fournisse aux autorités un ensemble crédible d'instruments leur permettant d'intervenir suffisamment tôt et suffisamment rapidement dans un établissement peu solide ou défaillant, de manière à assurer la continuité de ses fonctions financières et économiques critiques, tout en limitant le plus possible l'impact de sa défaillance sur l'économie et le système financier »6(*). Partant du principe que la stabilité des marchés financiers est une condition essentielle à la mise en place et au fonctionnement du marché intérieur, son objectif est de garantir une coordination efficace des procédures de résolution bancaire, afin d'éviter la contagion et la panique sur les marchés, tout en protégeant les contribuables et clients et en faisant supporter les pertes aux actionnaires et créanciers selon une hiérarchie précise.

Le MRU confie la responsabilité principale des décisions de résolution au Conseil de Résolution Unique (CRU), agence indépendante basée à Bruxelles, et s'appuie sur le Fonds de Résolution Unique (FRU), financé par le secteur bancaire et visant à garantir la disponibilité des ressources nécessaires en cas de résolution.

En pratique, lorsque la situation financière d'une banque se dégrade, les autorités disposent de trois options pour gérer la crise, en fonction de sa gravité.

La résolution, l'unique méthode de gestion des crises bancaires harmonisée en Europe

Sources : Autorité de contrôle prudentiel et de résolution (ACPR), Banque de France

En France, c'est l'Autorité de contrôle prudentiel et de résolution (ACPR), adossée à la Banque de France, qui est en charge de l'agrément et de la surveillance des établissements bancaires, d'assurance et de leurs intermédiaires, dans l'intérêt de leurs clientèles et de la préservation de la stabilité du système financier.

Plusieurs mesures de résolution ont été mises en oeuvre au cours des dernières années, principalement pour des banques, dans plusieurs pays européens7(*).

Principaux cas de résolution bancaire déjà appliqués en Europe

|

Banque |

Pays |

Date |

Type de résolution |

|

Banco Popular Español |

Espagne |

Juin 2017 |

Absorption par Banco Santander |

|

Sberbank Europe AG |

Autriche |

Mars 2022 |

Mise en faillite après sanctions russes |

|

Sberbank (filiales) |

Croatie, Slovénie |

Mars 2022 |

Vente des filiales à des banques locales |

|

Banca Popolare di Vicenza et Veneto Banca |

Italie |

Juin 2017 |

Liquidation ordonnée, actifs transférés |

|

Laiki Bank (Bank of Cyprus) |

Chypre |

Mars 2013 |

Bail-in8(*) et restructuration |

|

Quelques exemples de mécanismes de résolution hors Union européenne Les pays non membres de l'Union européenne disposent chacun de leur propre autorité nationale de résolution bancaire, chargée de gérer la défaillance éventuelle d'un établissement tout en limitant l'impact sur les déposants, créanciers et la stabilité du système financier. Au Royaume-Uni, l'organisme compétent est la Bank of England (BoE), qui agit comme autorité nationale de résolution au titre du Special Resolution Regime (SRR), instauré après la crise de 2008 et renforcé par le Bank Resolution (Recapitalisation) Act 2025. La BoE travaille conjointement avec le HM Treasury et les autorités de supervision (PRA/FCA). Elle dispose de plusieurs outils : transfert de l'activité, création d'une « bridge bank », mise en oeuvre d'un bail-in ou prise de contrôle temporaire publique. En Suisse, la FINMA (Autorité fédérale de surveillance des marchés financiers) est l'autorité unique de résolution. Elle surveille et gère la résolution des banques, compagnies d'assurance et infrastructures de marché en coordination avec la Banque nationale suisse. La FINMA élabore et met en oeuvre les plans de résolution fondés sur la législation suisse sur les banques. La résolution bancaire a été renforcé, notamment à la suite de la crise affectant le Crédit Suisse. Aux États-Unis, l'autorité de résolution principale est la Federal Deposit Insurance Corporation (FDIC), conformément au Dodd-Frank Act, qui, en 2010, a donné naissance à la Orderly Liquidation Authority (OLA). La FDIC peut prendre le contrôle d'une institution financière en crise et en assurer la liquidation ordonnée pour éviter des effets systémiques. Plusieurs cas de résolution de grandes institutions financières ont eu lieu, comme celles de Lehman Brothers et de Washington Mutual. Au Canada, le Canada Deposit Insurance Corporation (CDIC) agit comme autorité nationale de résolution pour les banques membres et particulièrement pour les six grandes banques systémiques canadiennes (D-SIBs). Le CDIC élabore et met en oeuvre les plans de résolution, tandis que la Banque du Canada est compétente pour les infrastructures financières (systèmes de paiement, compensation et règlement). Au Japon, deux institutions partagent les compétences : - la Financial Services Agency (FSA), qui supervise les établissements et coordonne la planification de la résolution avec les banques systémiques mondiales (G-SIBs) ; - la Deposit Insurance Corporation of Japan (DICJ), qui exécute effectivement la résolution des établissements bancaires en faillite, notamment via des mesures de recapitalisation et de transfert. D'autres pays se sont dotés d'instruments de gestion de crise, dans le sillage des recommandations du G20, tels l'Australie, l'Indonésie, la Corée, la Thaïlande ou la Chine. |

3. La directive (UE) 2025/1 du 27 novembre 2024 a établi un cadre pour le redressement et la résolution des entreprises d'assurance et de réassurance.

La Commission présentait ce texte comme une réponse à « l'absence de conditions, pouvoirs et procédures de redressement et de résolution des entreprises d'assurance ou de réassurance communs à toute l'Union [...] susceptible de constituer un obstacle au bon fonctionnement du marché intérieur et à la coopération entre autorités nationales en cas de difficultés ou de défaillance de groupes transnationaux d'entreprises »9(*). Il fournit aux autorités « un ensemble crédible d'instruments leur permettant d'intervenir suffisamment tôt et rapidement dans les entreprises d'assurance ou de réassurance dont la défaillance est avérée ou prévisible »10(*).

Dans le cas des banques comme dans celui des sociétés d'assurance, la gravité des risques financiers liés à leur fragilisation impose aux autorités publiques d'agir rapidement, voire en extrême urgence. Elles disposent pour ce faire d'un cadre juridique adapté, pouvant justifier, par exemple, que l'introduction d'un recours contre une décision de l'autorité de résolution ne doive pas entraîner la suspension automatique de ses effets, compte tenu du risque d'interruption de fonctions critiques.

C'est pourquoi la Commission européenne estime aujourd'hui nécessaire d'introduire une nouvelle exemption à l'obligation de publication d'un prospectus détaillé en cas de résolution. Cette nouvelle exemption vise à éviter que la préparation et publication préalables d'un prospectus, en retardant la mise en oeuvre des mesures de conversion des engagements de l'établissement financier défaillant, ne crée de l'incertitude, voire de la panique sur les marchés financiers, contribuant ainsi à aggraver sa situation, tout en alimentant la défiance des investisseurs et des déposants. L'urgence justifierait ainsi une diminution de la transparence des opérations sur les marchés financiers.

Cette nouvelle exemption concernerait les opérations de conversion des engagements d'un établissement financier exercé aussi bien par les autorités publiques des pays de l'Union exerçant les pouvoirs conférés par la directive 2014/59/UE et la directive (UE) 2025/1 que par les autorités dotées d'un pouvoir comparable dans le cadre d'une procédure de résolution d'un pays tiers appliquant le document « Key Attributes of Effective Resolution Regimes for Financial Institutions » (caractéristiques essentielles de systèmes performants de résolution pour les établissements financiers)11(*). Ce document a été publié par le Conseil de stabilité financière en octobre 2011 et tous les États membres du G20 ont formellement accepté d'adhérer. La définition des « procédure de résolution d'un pays tiers » et « autorité du/d'un pays tiers concerné », c'est-à-dire chargée d'une mission comparable à celles exercées par les autorités de résolution des pays de l'Union, figure déjà dans les directives de 2014 et 2024 précitées.

La Commission européenne estime que ces nouvelles exemptions à l'obligation de publier un prospectus « contribueront [...] à faire en sorte que les SMC continuent de bénéficier de ces services en leur qualité de clients » (d'une banque ou d'un assureur défaillant). En réalité, cette mesure concernera l'intégralité des clients des banques ou compagnies d'assurance concernées, qu'il s'agisse de particuliers ou d'entreprises, quelle qu'en soit la taille.

III. L'EXTENSION OU LA MODULATION DE MESURES EXISTANTES SPÉCIFIQUES AUX PME

A. LE RÈGLEMENT GÉNÉRAL SUR LA PROTECTION DES DONNÉES (RGPD)

Au-delà de la modification de fond constituant à substituer à la taille de l'entreprise le niveau de risque présenté par le traitement de données, la proposition de règlement de la Commission européenne :

- introduit les petites entreprises à moyenne capitalisation au sens de sa recommandation du 21 mai 2025 parmi les définitions inscrites à l'article 4 du règlement ;

- élargit aux petites entreprises à moyenne capitalisation la prise en compte des besoins spécifiques des PME dans le cadre de l'élaboration de codes de conduite - référentiels sectoriels - destinés à contribuer à la bonne application du règlement ;

- élargit aux petites entreprises à moyenne capitalisation la prise en compte des besoins spécifiques des PME dans le cadre de la mise en place de mécanismes de certification en matière de protection des données ainsi que de labels et de marques. Ces mécanismes sont destinés à démontrer que les opérations de traitement effectuées par les responsables du traitement et les sous-traitants respectent le règlement.

Dans les deux cas, les États membres, les autorités de contrôle, le comité et la Commission européenne encouragent l'élaboration de tels codes de conduite (article 40 du RGPD) et la mise en place de tels mécanismes de certification (article 42 du RGPD).

B. LE RÈGLEMENT RELATIF AU DEVOIR DE DILIGENCE À L'ÉGARD DES BATTERIES

Le chapitre VII du règlement 2023/1542 instaure un devoir de diligence à la charge des opérateurs économiques qui mettent sur le marché ou mettent en service des batteries. En application de l'article 47 du règlement, le devoir de diligence ne s'applique pas aux opérateurs économiques ayant un chiffre d'affaires net inférieur à 40 millions d'euros au cours de l'exercice précédant le dernier exercice financier et qui ne font pas partie d'un groupe composé d'entreprises mères et de filiales qui, sur une base consolidée, dépasse la limite de 40 millions d'euros.

Cette formulation laisse de côté la définition des PME telle qu'elle existe en droit européen, notamment s'agissant du nombre de salariés de l'entreprise considérée.

De la même manière, la proposition de la Commission européenne n'insère pas la définition des petites entreprises à moyenne capitalisation dans le règlement.

En revanche, elle porte à 150 millions d'euros le plafond d'exemption du devoir de diligence, par cohérence avec sa recommandation relative à la définition de ces entreprises. Ce plafond devrait être ajusté à la hausse si les seuils étaient relevés, comme le proposent le mandat de négociation du Conseil et certains amendements déposés au Parlement européen.

C. LES INSTRUMENTS DE DÉFENSE COMMERCIALE

L'instrument de défense commerciale permet à l'Union européenne de protéger ses industries contre les pratiques commerciales déloyales, telles que le dumping, les subventions abusives ou l'augmentation soudaine et massive des importations de nature à affecter l'équilibre d'un secteur économique européen.

Afin de s'assurer du respect des règles de commerce équitable et de se prémunir contre ces pratiques, l'Union s'est dotée d'un ensemble de trois instruments : les mesures antidumping, les mesures antisubventions et les mesures de sauvegarde. Les mesures antidumping sont destinées à s'appliquer lorsque les produits sont importés à des prix inférieurs à leur valeur normale sur leur marché d'origine et visent à rééquilibrer la concurrence par des droits de douane spécifiques. Les mesures antisubventions ont vocation à s'appliquer lorsque les produits bénéficient de subventions étrangères permettant leur mise sur le marché européen à des prix artificiellement bas ; elles consistent en des mesures compensatoires permettant de neutraliser la concurrence déloyale.

Les instruments de défense commerciale sont mis en oeuvre par la Commission européenne à la demande des entreprises concernées. Le plus souvent sur plainte des entreprises affectées par ces pratiques, elle conduit une enquête approfondie pour établir l'existence du dumping ou de la subvention, évaluer le préjudice subi et le lien de causalité entre les deux. Elle s'assure ensuite que les mesures compensatoires envisagées sont conformes à l'intérêt global de l'Union.

Dans les deux cas, la règlementation européenne a prévu des mesures destinées à faciliter les démarches des PME. Elles bénéficient à cet effet d'un service d'assistance spécifique, qui leur fournit des informations sur les procédures et les délais applicables. La publication de formulaires et de questionnaires types vise à faciliter leurs démarches administratives (par exemple la constitution d'un dossier de plainte ou de demande de mesures antidumping). La Commission européenne met également à leur disposition un guide ainsi qu'un cours en ligne.

En 2024, la Commission a présenté aux PME des informations sur la défense commerciale lors de quatre événements Access2Market et d'une manifestation organisée dans le cadre de la journée « Accès au marché » en Belgique.

En outre, les services de défense commerciale ont présenté des informations lors d'une masterclass sur la gestion des exportations organisée par Trade Promotion Europe à Bruxelles en mai 2024.

Par ailleurs, la règlementation européenne prévoit que les périodes d'enquête doivent, autant que possible, être terminées dans un délai d'un an et coïncider à l'exercice financier, en particulier dans le cas des secteurs « divers et fragmentés, principalement composés de PME ».

Aucune statistique chiffrée détaillant spécifiquement le nombre de plaintes déposées par des PME n'existe à ce jour dans les documents publics officiels. Toutefois, plusieurs indicateurs permettent d'en cerner l'ampleur et le contexte. En 2024, la Commission a initié 33 nouvelles enquêtes anti-dumping et anti-subvention, un record depuis 2006, portant le total des mesures de défense commerciale de l'Union à 199 en fin d'année. Dans son dernier rapport annuel sur les activités antidumping, antisubventions et de sauvegarde de l'Union européenne, la Commission explique que certaines nouvelles enquêtes lancées au cours de l'année écoulée concernaient des PME en tant que producteurs de l'UE, « y compris des enquêtes antidumping sur les importations en provenance de Chine de produits tels que des bougies, du contreplaqué de bois dur, des revêtements de sol en bois multicouches, des vis sans tête12(*) et du maïs doux ».

La plupart des plaintes soutenues par la Commission européenne via le service d'assistance aux PME sont déposées par l'intermédiaire d'associations sectorielles. En outre, beaucoup émanent de PME appartenant à de grands groupes.

Le précédent rapport de la Commission fournit quelques indications sur les « industries manufacturières dans l'UE comptant une proportion élevée de PME qui recourent avec succès à la protection des IDC de l'UE et en tirent parti ». Il s'agit de la céramique, de la bicyclette13(*), des producteurs de truites et des producteurs de fûts rechargeables en acier inoxydable.

La proposition de règlement de la Commission européenne ajoute donc la mention des petites entreprises à moyenne capitalisation, d'une part dans le règlement (UE) 2016/1036 qui concerne les mesures antidumping, d'autre part dans le règlement (UE) 2016/1037 qui concerne les mesures antisubventions.

D. LE PROSPECTUS D'ÉMISSION DE CROISSANCE DE L'UNION

Le « règlement prospectus » établit un prospectus de croissance de l'Union normalisé et simplifié pour les petites entreprises et les petites émissions. Ce document, assorti d'exigences plus légères qu'un prospectus standard, vise à rendre le processus de cotation moins contraignant et moins coûteux pour certains types d'entreprises et dans certains cas.

En pratique, ce prospectus concerne :

- les PME, définies par la directive 2014/65/UE ;

- les émetteurs, autres que les PME, dont les valeurs mobilières sont négociées ou seront négociées sur un marché de croissance des PME, à condition que leur capitalisation boursière moyenne soit inférieure à 500 millions d'euros ;

- les offrants de valeurs mobilières émises par les émetteurs visés aux deux points précédents ;

- les entreprises non cotées offrant au public des valeurs mobilières inférieures à 20 millions d'euros sur une période de 12 mois et à condition qu'elles emploient moins de 500 salariés ;

- les émetteurs, autres que les PME, qui offrent au public des actions financières et demandent en même temps l'admission de ces actions à la négociation sur un marché de croissance des PME, à condition que ces émetteurs n'aient pas d'actions déjà admises à la négociation sur un marché de croissance des PME et que la valeur combinée du prix final de l'offre (ou, s'il n'est pas disponible, du prix maximal de l'offre) et du nombre total d'actions en circulation immédiatement après l'offre d'actions au public soit inférieure à 200 millions d'euros.

Les entreprises susmentionnées peuvent bénéficier de ce prospectus adapté à condition qu'elles n'aient pas de valeurs mobilières négociées sur un marché réglementé.

En outre, le règlement :

- fournit un prospectus simplifié pour les entreprises admises sur un marché réglementé ou sur un marché de croissance des PME depuis au moins 18 mois et souhaitant émettre des actions supplémentaires ou lever des fonds (émissions secondaires) ;

- harmonise les informations à inclure au minimum dans le document à publier afin de bénéficier d'une exemption à l'obligation de publier un prospectus dans le cadre d'une offre publique d'acquisition par voie d'offre publique d'échange, d'une fusion ou d'une scission ;

- introduit une dispense de prospectus pour les offres au public de valeurs mobilières faites par des prestataires de services de financement participatif ne dépassant pas le seuil de cinq millions d'euros.

La Commission européenne propose aujourd'hui d'étendre aux petites entreprises à moyenne capitalisation l'utilisation de ce prospectus allégé. Selon la Commission, cela permettra « de réduire le coût de leur cotation et de les rendre potentiellement plus attractives pour les investisseurs, de sorte à faciliter leur accès au financement ». Ces entreprises pourraient élaborer un prospectus d'émission de croissance de l'Union pour leurs offres au public de valeurs mobilières, y compris lorsque ces offres s'accompagnent d'une admission à la négociation sur un système multilatéral de négociation.

E. LA RÉSILIENCE DES ENTITÉS CRITIQUES

L'Union européenne a adopté la directive (UE) 2022/2557, dite « REC », pour répondre à la montée des menaces pesant sur les infrastructures et services essentiels : catastrophes naturelles, attaques terroristes, cyberattaques, crises sanitaires, tensions géopolitiques... L'actualité de ces dernières années et des événements récents ont mis en évidence la vulnérabilité de beaucoup de ces « entités critiques » et la nécessité d'adopter des mesures communes pour y remédier. Tel est l'objet de la directive REC, qui vise à assurer un haut niveau de résilience des entités critiques, c'est-à-dire de réduire les vulnérabilités et renforcer leur capacité à faire face à des menaces ou à des incidents majeurs pouvant avoir un impact significatif sur la société ou l'économie. La résilience englobe non seulement la prévention et la protection contre les incidents, mais aussi l'ensemble des mesures qui permettent une reprise rapide et efficace des activités après un événement perturbateur. Elle s'applique aux entités critiques désignées par les États membres et opérant dans des secteurs stratégiques comme l'énergie, les transports, la santé, les infrastructures financières ou publiques, entre autres.

En application de l'article 4 de cette directive, les États membres sont tenus d'adopter une stratégie visant à renforcer la résilience des entités critiques. La directive prévoit également que les obligations qui leur sont imposées doivent être proportionnées à leur taille et à leur capacité. Les PME considérées comme entités critiques bénéficient d'une adaptation de ces obligations, que ce soit en matière d'évaluation des risques, de plans de résilience, de notification des incidents, de mesures organisationnelles et techniques qu'elles mettent en place. En outre, les autorités nationales doivent accompagner les PME dans la mise en conformité, tout en adaptant les contrôles à leur situation14(*).

Au total, dans leur stratégie, les États membres doivent donc fournir une description des mesures déjà en place visant à faciliter la mise en oeuvre de ces obligations par les PME qui ont été recensées en tant qu'entités critiques. La proposition de directive de la Commission européenne étend cette obligation aux mesures de facilitation mises en oeuvre pour les SMC qui ont été recensées en tant qu'entités critiques.

En tout état de cause, la portée de cette disposition est difficile à évaluer, ne serait-ce que parce que la directive (UE) 2022/2557 prévoit que chaque État membre doit identifier ses entités critiques au plus tard le 17 juillet 2026, puis transmettre à la Commission « le nombre d'entités critiques recensées pour chaque secteur »15(*). Ce n'est qu'une fois ce recensement achevé qu'il sera possible de déterminer combien de PME et de SMC sont concernées. Par ailleurs, le projet de loi relatif à la résilience des infrastructures critiques et au renforcement de la cybersécurité, qui transpose, entre autres, cette directive, a été adopté par le Sénat le 12 mars dernier et a été examiné, à l'Assemblée nationale, par la commission spéciale à laquelle il a été renvoyé le 10 septembre, mais n'a pas encore été inscrit à son ordre du jour.

Quoi qu'il en soit, la stratégie française, qui sera adoptée en début d'année prochaine, ne devrait être que peu impactée par cette modification, car les mesures imposées aux entités publiques comme privées dépendent des risques identifiés pour chaque secteur, de l'état de la menace, ainsi que de la situation précise de chaque opérateur. Sa qualité de petite ou moyenne entreprise ou d'entreprise de taille intermédiaire ne fait pas l'objet d'une prise en compte spécifique.

EXTENSION AUX SMC DE MESURES DÉJÀ EN PLACE POUR LES PME

|

- Règlement 2016/679 - Règlement 2016/1036 - Règlement 2016/1037 - Règlement 2017/1129 - Règlement 2023/1542 |

- RGPD - Défense contre les importations faisant l'objet d'un dumping - Défense contre les importations subventionnées - Prospectus - Batteries |

- Insertion de la définition des petites entreprises à moyenne capitalisation - Prise en compte des besoins spécifiques des SMC en matière d'élaboration de codes de conduite - Prise en compte des besoins spécifiques des SMC s'agissant des mécanismes de certification en matière de protection des données, des labels et des marques - Extension du champ d'application de l'assistance aux PME au moyen d'un service spécialisé qui fournit des informations générales et des explications sur les procédures et sur la marche à suivre pour introduire une plainte, ou en publiant des questionnaires type - Même extension en matière de défense contre les importations qui font l'objet de subventions de la part de pays non membres de l'Union européenne - Extension de l'utilisation du prospectus allégé afin de réduire le coût de leur cotation et les rendre potentiellement plus attractives pour les investisseurs, de sorte de faciliter leur accès au financement - Extension de l'exclusion du champ d'application du devoir de diligence |

|

- Directive 2014/65 - Directive 2022/2557 |

- Marchés d'instruments financiers - Résilience des entités critiques |

- Extension des dispositions destinées à faciliter l'accès des PME aux marchés des capitaux - Obligation faite aux États membres de décrire les mesures de facilitation destinées aux SMC |

Source : Sénat, commission des affaires européennes

IV. LA POSITION DE LA COMMISSION DES AFFAIRES EUROPÉENNES : UN OMNIBUS À LA PORTÉE LIMITÉE DONT LES DISPOSITIONS DOIVENT ÊTRE RENFORCÉES AUTANT QUE POSSIBLE

A. UN OBJECTIF CONFORME À LA VOLONTÉ EXPRIMÉE PAR LE SÉNAT DE RÉDUIRE LES CHARGES PESANT SUR LES PME ET LES ETI

Outre quelques mesures générales de simplification, qui allégeront les formalités des PME et SMC comme pour les autres entreprises, les deux propositions de la Commission européenne contenues dans ce paquet omnibus visent à faire cesser la « peur de grandir » des PME. Elles permettent en effet d'étendre des exemptions existantes pour les PME aux petites entreprises à moyenne capitalisation en vue de la réduction de la charge administrative pesant sur ces entreprises. En conséquence, certaines obligations fixées par le droit européen ne concerneront plus désormais qu'un nombre très limité d'entreprises.

Les propositions de la Commission européenne sont sans effet sur les autres législations de l'Union, notamment celles à portée budgétaire (régime des aides d'État, futur cadre financier pluriannuel...).

Selon la Commission européenne, les économies réalisées par les entreprises grâce à cet omnibus se situeraient entre 79,2 et 93,3 millions d'euros par an, dont 66 millions d'euros au titre de l'adaptation du RGPD et 12,7 millions d'euros résultant des modifications du règlement prospectus et de la directive relative aux marchés financiers. L'impact financier de l'exemption des règles relatives au devoir de diligence et à la traçabilité des chaînes d'approvisionnement, dans le cadre des modifications du règlement relatif aux batteries, s'élèverait à 40 000 euros pour chaque entreprise à moyenne capitalisation relevant du champ d'application de ce règlement.

S'il contribuera à remplir l'objectif que s'est fixé la Commission européenne de parvenir à réduire d'au moins 25 % les charges administratives des entreprises - et d'au moins 35 % celles de PME - d'ici à la fin de son mandat, son impact est sans commune mesure avec le premier omnibus, consacré aux obligations des entreprises en matière de durabilité (CSRD) et de devoir de vigilance (CS3D). La Commission européenne estime, en effet, que la simplification instaurée par cet omnibus permettra une économie totale d'environ 6,3 milliards d'euros par an en coûts administratifs pour les entreprises européennes, montant qui devra être réévalué pour tenir compte de l'accord trouvé entre les colégislateurs le 9 décembre 2025.

B. RELEVER L'AMBITION DU PAQUET EN ÉLARGISSANT LA DÉFINITION DES ENTREPRISES ENTRANT DANS LE CHAMP DES PETITES ETI ET EN ENVISAGEANT UN STATUT POUR LES AUTRES ETI (LARGE MIDCAPS)

La Commission européenne a choisi de définir les petites entreprises à moyenne capitalisation comme celles qui atteignent trois fois la taille des plus grandes des PME. 38 000 sont concernées par cette nouvelle définition (contre 26 millions considérées comme des PME).

Limiter la taille des SMC à 750 salariés ou 150 millions d'euros de chiffre d'affaires est très inférieur à la conception française des ETI. Surtout, cette définition n'est pas cohérente avec les seuils retenus dans le cadre du premier omnibus, l'accord provisoire conclu entre les colégislateurs le 9 décembre 2025 ayant fixé à 1 000 salariés et 450 millions d'euros de chiffre d'affaires annuel le seuil d'application de la directive relative à la durabilité (CSRD). Quant au devoir de vigilance des entreprises (CS3D), seules les grandes entreprises de l'Union, comptant de plus de 5 000 employés et dont le chiffre d'affaires annuel dépasse 1,5 milliard d'euros, seront tenues de faire preuve de diligence raisonnable quant à leurs impacts négatifs.

Il conviendrait dès lors de réévaluer l'ambition pour les ETI afin de réduire la charge administrative des entreprises.

L'exigence de simplification pousse à ainsi harmoniser le champ des deux omnibus en étendant celui des deux propositions de la Commission européenne aux entreprises comptant jusqu'à 1000 salariés et dont le chiffre d'affaires annuel ne dépasse pas 450 millions d'euros. C'est dans cette voie que s'est engagé le Conseil, notamment à la demande de la France, mais sans aller jusqu'à ce seuil : son mandat de négociation, adopté le 24 septembre dernier, rehausse les plafonds prévus dans la recommandation de la Commission européenne. Ceux-ci seraient uniformément fixés à quatre fois ceux existants pour les moyennes entreprises.

Dans le cadre de l'examen de son projet d'avis, publié le 21 octobre, la commission marché intérieur (Imco) du Parlement européen a été saisie par Regina Doherty (PPE), d'une proposition d'amendement tendant à porter ces plafonds à cinq fois ceux applicables aux PME, soit respectivement 1200 salariés, 250 millions d'euros de chiffre d'affaires et 200 millions d'euros de total de bilan.

Cette avancée laisserait néanmoins persister un écart important avec la définition française des ETI. C'est pourquoi le METI, conjointement avec le BVMW, la fédération du Mittelstand allemand, ont demandé la création d'une catégorie dite « large midcaps » comprenant les entreprises qui comptent jusqu'à 5 000 salariés. Aux yeux de ces deux organisations, la reconnaissance de cette nouvelle catégorie d'entreprises permettrait « à la fois une meilleure proportionnalité des normes et un suivi stratégique de nos grands champions régionaux ».

C. PRÉCISER LES DISPOSITIONS RELATIVES AU RGPD

La proposition de modification du RGPD est conforme à l'approche fondée sur les risques qui le sous-tend d'une manière générale, car même les très petites entreprises peuvent effectuer des traitements susceptibles d'entraîner un risque élevé.

En outre, l'obligation de tenir un registre n'a pas d'incidence sur l'obligation de conformité à l'ensemble du RGPD pour le traitement de données concerné. Même si le responsable d'un traitement ne tient pas de registre, il doit assurer la conformité de son traitement de données à caractère personnel avec les dispositions du RGPD, en application, en particulier son article 24, relatif à la responsabilité du responsable du traitement16(*) et donc procéder à une évaluation du risque posé par celui-ci.

En pratique, cela pourrait d'ailleurs conduire certains d'entre eux à tenir un registre malgré l'extension de la dérogation prévue par la proposition de règlement, dans la mesure où il s'agit d'une mesure d'aide à la conformité.

De plus, le maintien de l'absence de dérogation à la tenue du registre dans le cas de traitements de données présentant des risques élevés continue à obliger les responsables de tels traitements à s'interroger sur cette notion, à la fois pour la tenue du registre et pour la préparation d'une analyse d'impact.

Pour sa part, la Commission nationale informatique et libertés (CNIL) considère que la prise en compte des risques générés par le traitement pour les droits et libertés des personnes concernées donne plus de flexibilité aux organismes, tout en fixant des limites objectives.

En revanche, dans leur avis conjoint du 8 juillet 2025, le Comité européen de la protection des données (EDPB) et le Contrôleur européen de la protection des données (EDPS) alertent sur les conséquences potentielles de la formulation retenue par la Commission européenne : en prévoyant, dans ses considérants, que « le traitement de données à caractère personnel... devrait être considéré comme exigeant du responsable du traitement ou du sous-traitant qu'il tienne un registre de ses activités de traitement », le texte pourrait être interprété à tort comme signifiant que la tenue d'un registre de toutes les activités de traitement est obligatoire dès lors qu'au moins une de ces activités est susceptible d'entraîner un risque élevé.

Il conviendrait donc d'écarter toute ambiguïté sur ce point, sauf à renoncer à l'objectif d'allégement de la charge des entreprises.

D. FAIRE PREUVE DE COHÉRENCE D'ENSEMBLE DANS LE SOUTIEN AUX ENTREPRISES ET LA RÉDUCTION DES CHARGES QUI LEUR SONT IMPOSÉES

Deux propositions formulées parallèlement par la Commission européenne pourraient potentiellement induire une charge supplémentaire pour les PME et les SMC et, par conséquent, amoindrir l'impact du présent omnibus. Ces points de vigilance concernent d'une part la création d'une nouvelle ressource propre proposée par la Commission européenne, qui serait assise sur le chiffre d'affaires des entreprises, d'autre part, la mise en oeuvre d'un programme pour le marché unique et les douanes17(*).

Dans le cadre de sa proposition de cadre financier pluriannuel (CFP) 2028-2034, le 16 juillet dernier, la Commission européenne a présenté cinq nouvelles ressources propres, dont « une ressource d'entreprise pour l'Europe » (en anglais CORE). Celle-ci serait une contribution forfaitaire annuelle des entreprises, autres que les petites et moyennes entreprises, opérant et vendant dans l'UE, dont le chiffre d'affaires annuel net est d'au moins 100 millions d'euros. La Commission estime à 6,8 milliards d'euros le montant annuel de cette ressource.

À ce stade, il est difficile de comprendre comment la Commission européenne entend faire en sorte que cette nouvelle ressource propre ne nuise pas à la compétitivité des entreprises européennes, qu'elle vise par ailleurs à renforcer à travers la boussole de compétitivité. Qu'en serait-il, en particulier, des petites entreprises à moyenne capitalisation, dont le chiffre d'affaires serait en tout état de cause nettement supérieur aux 100 millions d'euros du CORE ? L'allègement des charges des entreprises lié à l'application de cet omnibus est, aux dires mêmes de la Commission, assez limité, puisqu'il n'atteint pas 100 millions d'euros. En l'absence de chiffrage, ceci pose la question de la charge nouvelle potentielle liée à l'application du CORE pour ces entreprises et, par conséquent, à l'impact réel des dispositions de l'omnibus qui leur est dédié.

Cette proposition de nouvelle ressource propre se heurte à une vive hostilité de nombreux États membres et il n'est pas certain qu'elle prospère. Les rapporteurs tiennent néanmoins à souligner la nécessité d'adopter une approche cohérente dans son ensemble, afin d'être réellement en capacité de restaurer la compétitivité de l'Union européenne.

*

À l'issue de la présentation des rapporteurs, la commission des affaires européennes a adopté l'avis politique figurant dans le rapport.

EXAMEN EN COMMISSION

La commission des affaires européennes, réunie le mercredi 17 décembre 2025, a engagé le débat suivant :

M. Jean-François Rapin, président. - Deux points sont inscrits à l'ordre du jour de cette séance. D'une part, l'examen de la traditionnelle proposition de résolution européenne sur le programme de travail de la Commission européenne pour l'année prochaine, que je vous présenterai avec Didier Marie ; d'autre part, la proposition d'avis politique sur des textes relatifs aux petites entreprises à moyenne capitalisation que nous proposent Vincent Louault et Michaël Weber, et que nous allons examiner en premier.

Il s'agit de deux textes d'un paquet « omnibus » qui vont dans le sens d'une timide reconnaissance de la catégorie des entreprises de taille intermédiaire (ETI). C'est un début, une ébauche, mais la reconnaissance pleine et entière de la catégorie des ETI par l'Union européenne est une bouteille à l'encre et un sujet de prédilection d'Olivier Rietmann depuis un certain temps.

M. Vincent Louault, rapporteur. - Ce sujet tient en effet à coeur à Olivier Rietmann depuis très longtemps. Il s'agit d'une demande des entreprises de taille intermédiaire (ETI), qui ne se reconnaissent pas dans une série d'obligations. Il est donc important que nous fassions avancer les choses, même à petits pas ; l'essentiel est d'avancer.

Nous vous présentons ce midi une proposition d'avis politique sur deux textes faisant partie d'un des omnibus présentés par la Commission européenne cette année. Ces textes visent à introduire en droit européen une définition harmonisée des petites entreprises à moyenne capitalisation, qui ne reproduit pas la définition utilisée dans les règles régissant les aides d'État, mais doit servir de base à un soutien stratégique ciblé qui puisse aider les entreprises à se développer dans des secteurs pertinents et importants. Ces propositions, qui n'ont pas d'implication financière, sont une première étape sur la voie de la reconnaissance par l'Union européenne de la catégorie des ETI, que nous avons appelée de nos voeux en début d'année.

En effet, il n'existait pas jusqu'à présent de définition harmonisée des entreprises de taille intermédiaire. La définition des petites entreprises à moyenne capitalisation fait l'objet d'une recommandation de la Commission européenne. Celle-ci a été publiée en même temps que les deux propositions de texte qui constituent l'omnibus IV pour sa partie relative à ces entreprises : une proposition de règlement qui modifie six règlements existants et une proposition de directive qui modifie deux directives existantes.

Sur le plan juridique, ces textes étendent aux petites entreprises à moyenne capitalisation certaines dispositions actuellement appliquées aux PME. Ils proposent également des mesures générales de simplification qui bénéficieront à ces entreprises comme à l'ensemble des entreprises, sans leur être spécifiques.

La Commission européenne recommande que la catégorie des petites entreprises à moyenne capitalisation recouvre les entreprises dont la taille est trois fois supérieure à celle des PME. En pratique, il s'agirait des entreprises qui ont moins de 750 salariés et dont le chiffre d'affaires serait inférieur ou égal à 150 millions d'euros, ou le total du bilan inférieur ou égal à 129 millions d'euros. Cette définition est très restrictive par rapport à la définition française des ETI, qui couvre la tranche des entreprises allant de 250 à moins de 5 000 salariés, dont le chiffre d'affaires est inférieur à 1,5 milliard d'euros ou dont le total du bilan est inférieur à 2 milliards d'euros.

Nous vous avions fait part de la frilosité des services de la Commission européenne, qui s'est confirmée. Le Conseil se montre toutefois plus ambitieux. Dans le mandat qu'il a adopté le 27 septembre 2025, il a en effet demandé de réviser à la hausse les trois plafonds recommandés par la Commission européenne à, respectivement, 1 000 salariés et 200 millions d'euros de chiffre d'affaires annuel ou 172 millions d'euros de total de bilan, soit quatre fois la limite supérieure appliquée pour définir les PME. Cette approche nous paraît être le minimum et nous vous proposons de porter cette demande dans la proposition d'avis politique en appelant à la plus grande cohérence possible avec les autres textes, notamment la directive CSRD.

Par ailleurs, aux fins de la directive concernant les marchés d'instruments financiers, les petites entreprises à moyenne capitalisation seraient des sociétés dont la capitalisation boursière moyenne a été égale ou supérieure à 200 millions d'euros et inférieure à 1 milliard d'euros sur la base des cotations de fin d'exercice au cours des trois dernières années civiles.

Le plafond fixé par la Commission européenne dans sa proposition couvrait 38 000 entreprises. Si les seuils plus élevés mentionnés dans le mandat de négociation du Conseil étaient retenus in fine, 4 000 à 5 000 entreprises supplémentaires seraient concernées par le dispositif sur les 26 millions d'entreprises que compte l'Union européenne. Selon les chiffres fournis par le Mouvement des entreprises de taille intermédiaire, le METI, 4 875 ETI françaises entreraient dans le champ de la description des SMC proposées par la Commission, un peu plus donc dans la version proposée par le Conseil. Elles seraient concentrées dans le secteur tertiaire, en particulier le commerce et les services spécialisés, alors que les ETI de plus grande taille sont davantage présentes dans le secteur industriel. Le METI considère ainsi que la définition retenue par la Commission européenne manque une partie importante de sa cible.

Comme je le disais en préambule, il s'agit donc d'une première étape très modeste. Je passe maintenant la parole à mon collègue Michaël Weber.

M. Michaël Weber, rapporteur. - Les textes proposés par la Commission européenne comprennent également quatre mesures générales de simplification.

La première est l'allègement du devoir de vigilance à l'égard des batteries, en portant d'une fois par an à une fois tous les trois ans la périodicité du rapport réglementaire sur la politique en matière de devoir de vigilance que sont tenus de publier les opérateurs économiques qui mettent des batteries sur le marché de l'Union européenne. J'émets néanmoins des réserves à titre personnel sur cette mesure, qui intervient au moment où le Conseil a acté le report de deux ans du devoir de vigilance. Si la nécessité d'avoir plus de temps pour la mise en oeuvre du devoir de vigilance est entendable, il n'apparaît pas souhaitable d'amenuiser la portée de cette mesure, dont l'objectif est de réduire les incidences négatives des batteries sur l'environnement, y compris dans la gestion des déchets.

La deuxième mesure concerne la limitation de l'obligation de déclaration des opérations concernant des gaz à effet de serre fluorés, la Commission considérant que le régime entré en vigueur l'an dernier n'est pas proportionné. De la même manière, personnellement, je considère que l'allègement de cette mesure, qui est l'application concrète du principe de responsabilité environnementale - sans quoi le coût de la pollution serait finalement supporté par les citoyens -, est injuste. La responsabilité des entreprises dont l'activité est polluante, même si elle n'est pas toujours évidente à mettre en oeuvre, est nécessaire pour soutenir l'effort collectif en faveur d'une économie plus durable.

La troisième mesure propose de modifier le RGPD afin de limiter la tenue d'un registre aux seules activités de traitement présentant un risque élevé, notion qui figure déjà dans ce règlement. Le ministère de la justice a indiqué que la notion de risque qui figure actuellement dans le RGPD pour la tenue systématique d'un registre est en réalité trop basse et vide en pratique de son sens la dérogation pour la plupart des responsables du traitement.

Enfin, la quatrième mesure générale de simplification concerne deux aspects de l'accès des entreprises aux marchés financiers : le prospectus à publier en cas d'offre au public de valeurs mobilières ou en vue de l'admission de valeurs mobilières à la négociation sur un marché réglementé, ainsi que les marchés d'instruments financiers. À côté d'un accès facilité au prospectus d'émissions de croissance de l'Union, jusqu'à présent réservé aux PME, la proposition de directive introduit une nouvelle exemption à l'obligation de publier un prospectus détaillé préalablement à l'émission de titres.

Il en serait de même pour les mesures prises par les autorités de pays tiers dans un contexte similaire. Les textes qui vous sont présentés proposent l'extension ou la modulation de mesures spécifiques aux PME. Au-delà d'une modification de fond consistant à substituer à la taille de l'entreprise le niveau de risque présenté par le traitement de données, la Commission européenne propose en particulier d'élargir aux petites entreprises à moyenne capitalisation la prise en compte des besoins spécifiques des PME. Cela s'appliquerait, d'une part, dans le cadre de l'élaboration de codes de conduite référentiels sectoriels destinés à contribuer à la bonne application du règlement et, d'autre part, dans le cadre de la mise en place de mécanismes de certification en matière de protection des données, ainsi que de labels et de marques. La Commission propose également d'ajuster, par cohérence avec sa recommandation, les éléments de chiffre d'affaires pris en compte pour le devoir de vigilance à la charge des opérateurs économiques qui mettent sur le marché ou mettent en service des batteries. Ce devoir s'applique aujourd'hui dès 40 millions d'euros de chiffre d'affaires net. La Commission propose de porter ce seuil à 150 millions d'euros, mais il faudra l'ajuster pour tenir compte, en fonction du mandat du Conseil, d'éléments cohérents dans leur ensemble. Par cohérence avec ce que j'ai avancé précédemment, je ne suis pas favorable à cette proposition. Réduire à ce point le périmètre d'application du devoir de vigilance revient à le rendre inopérant dans les faits. Je ne peux que désapprouver cet énième recul du droit européen dans un contexte général de régression environnementale. Les propositions formulées par la Commission européenne incluent aussi des mesures destinées à faciliter les démarches des PME, afin qu'elles puissent être mieux couvertes par les instruments de défense commerciale de l'Union. Cela va dans le sens du rapport sur la nouvelle donne du commerce international présenté hier par nos collègues. Enfin, la Commission européenne propose de permettre aux petites entreprises à moyenne capitalisation de bénéficier d'un prospectus de croissance de l'Union allégé, afin de rendre le processus de cotation moins coûteux et de mieux proportionner les obligations applicables à ces entreprises en matière de résilience des entités critiques, sans que la portée de la mesure soit très claire. Le droit français ne prend pas en compte la taille de l'entreprise dans ce domaine, mais bien la notion de risque.

Au total, les mesures proposées par la Commission européenne sont d'ampleur limitée et ne constituent pas la pleine reconnaissance de la catégorie des entreprises de taille intermédiaire, les ETI, que nous appelions de nos voeux. Le projet d'avis politique que nous vous présentons propose de relever les plafonds suggérés par la Commission, au minimum au niveau proposé par le Conseil, en veillant à assurer une cohérence avec les seuils d'entreprises fixés, notamment dans la directive CSRD. Nous appelons également à préciser certains aspects techniques afin de lever des ambiguïtés. Nous soulignons la nécessité d'adopter une approche économique cohérente en faveur des entreprises, y compris en matière de proposition de nouvelles ressources propres, afin que les définitions de catégorie d'entreprise soient bien harmonisées.

M. Jean-François Rapin, président. - Effectivement, cela reste timide. C'est un premier travail sur les ETI qui, me semble-t-il, devrait fructifier un peu plus vite. Je comprends que les remarques plus dures formulées par Michaël Weber n'impliquent pas de modifier la proposition d'avis politique. Y a-t-il des questions sur le travail de nos deux collègues ? Je n'en vois pas.

La commission adopte la proposition d' avis politique et autorise la publication du rapport d'information, disponibles en ligne sur le site internet du Sénat.

AVIS POLITIQUE ADOPTÉ PAR LA COMMISSION DES AFFAIRES EUROPÉENNES

sur la proposition

de règlement du Parlement européen et du Conseil modifiant les

règlements (UE) 2016/679, (UE) 2016/1036, (UE) 2016/1037, (UE)

2017/1129, (UE) 2023/1542 et (UE) 2024/573 en ce qui concerne l'extension aux

petites entreprises à moyenne capitalisation de certaines mesures

d'atténuation disponibles pour les petites et moyennes entreprises,

ainsi que de nouvelles mesures de simplification (COM(2025) 502 final)

et

sur la proposition de directive du Parlement

européen et du Conseil modifiant les directives 2014/65/UE et (UE)

2022/2557 en ce qui concerne l'extension aux petites entreprises à

moyenne capitalisation de certaines mesures d'atténuation disponibles

pour les petites et moyennes entreprises, ainsi que de nouvelles mesures de

simplification (SWD(2025) 501 final)

(1) La commission des affaires européennes du Sénat,

(2) Vu le traité sur le fonctionnement de l'Union européenne et, en particulier ses articles 53, 54, 101, 102 et 114,

(3) Vu la résolution du Sénat du 7 mars 2014 sur le Mécanisme de résolution unique : nouvelle étape de l'Union bancaire,

(4) Vu la résolution du Sénat du 16 mars 2025 sur la reconnaissance par l'Union européenne de la catégorie des entreprises de taille intermédiaire,

(5) Vu le règlement (UE) n° 651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en application des article 107 et 108 du traité,

(6) Vu le règlement (UE) 2024/2809 du Parlement européen et du Conseil du 23 octobre 2024 modifiant les règlements (UE) 2017/1129, (UE) n° 596/2014 et (UE) n° 600/2014 afin de rendre les marchés des capitaux de l'Union plus attractifs pour les entreprises et de faciliter l'accès des petites et moyennes entreprises aux capitaux,

(7) Vu la directive 2014/59/UE du Parlement européen et du Conseil du 15 mai 2014 établissant un cadre pour le redressement et la résolution des établissements de crédit et des entreprises d'investissement et modifiant la directive 82/891/CEE du Conseil ainsi que les directives du Parlement européen et du Conseil 2001/24/CE, 2002/47/CE, 2004/25/CE, 2005/56/CE, 2007/36/CE, 2011/35/UE, 2012/30/UE et 2013/36/UE et les règlements du Parlement européen et du Conseil (UE) n° 1093/2010 et (UE) n° 648/2012,

(8) Vu la directive (UE) 2025/1 du Parlement européen et du Conseil du 27 novembre 2024 établissant un cadre pour le redressement et la résolution des entreprises d'assurance et de réassurance, et modifiant les directives 2002/47/CE, 2004/25/CE, 2007/36/CE, 2014/59/UE et (UE) 2017/1132 et les règlements (UE) n° 1094/2010, (UE) n° 648/2012, (UE) n° 806/2014 et (UE) 2017/1129,

(9) Vu le 42ème rapport de la Commission au Parlement et au Conseil sur les activités antidumping, antisubventions et de sauvegarde de l'Union européenne, et sur l'utilisation d'instruments de défense commerciale par des pays tiers ciblant l'Union (COM (2024) 413 final),

(10) Vu le 43ème rapport de la Commission au Parlement et au Conseil sur les activités antidumping, antisubventions et de sauvegarde de l'Union européenne, et sur l'utilisation d'instruments de défense commerciale par des pays tiers ciblant l'Union (COM (2025) 428 final),

(11) Vu la recommandation de la Commission du 6 mai 2003 concernant la définition des micro, petites et moyennes entreprises (2003/361/CE),

(12) Vu la communication de la Commission Lignes directrices relatives aux aides d'État visant à promouvoir les investissements en faveur du financement des risques (2021/C 508/01) du 16 décembre 2021,

(13) Vu la communication de la Commission au Parlement européen, au Conseil, au Comité économique et social et au Comité des régions intitulée « Train de mesures de soutien aux PME » (COM (2023) 535 final) du 12 septembre 2023,

(14) Vu l'étude visant à cartographier, mesurer et décrire le paysage des entreprises à moyenne capitalisation de l'Union européenne (Study to map, measure and portray the EU mid-cap landscape - Final report, 2022),

(15) Vu la communication de la Commission au Parlement européen, au Conseil européen, au Conseil, au Comité économique et social et au Comité des régions - Une boussole pour la compétitivité de l'Union européenne (COM (2025) 30 final),

(16) Vu la proposition de directive du Parlement européen et du Conseil modifiant les directives 2014/65/UE et (UE) 2022/2557 en ce qui concerne l'extension aux petites entreprises à moyenne capitalisation de certaines mesures d'atténuation disponibles pour les petites et moyennes entreprises, ainsi que de nouvelles mesures de simplification (SWD(2025) 501 final),