C. COMPARAISON SELON LES BARÈMES ET LES SECTEURS D'ACTIVITÉS

1. Répartition par secteur du coût du dispositif Lodéom (Drom et Saint-Martin)

Le tableau ci-après indique le coût du dispositif Lodéom par secteur dans les Drom et à Saint-Martin.

Coût du dispositif Lodéom par secteur en 2025 dans les Drom et à Saint-Martin

(en nombre et en millions d'euros)

|

Effectifs |

Coût du dispositif |

|

|

Hébergement et restauration (IZ) |

32 009 |

165,8 |

|

Industrie manufacturière |

35 047 |

184,8 |

|

Agriculture, pêche, aquaculture et industrie extractive |

12 232 |

55,9 |

|

Construction (FZ) |

37 543 |

152,8 |

|

Moins de 11 salariés |

107 811 |

393,4 |

|

Autres secteurs (DZ, EZ, HZ, JA à UZ) |

208 976 |

299,5 |

|

Total |

433 619 |

1 252,2 |

Source : Réponse de l'Urssaf au questionnaire des rapporteures

Les entreprises de moins de 11 salariés et qui n'appartiennent à aucun secteur d'activité listé ci-dessus concentrent en 2025 près de 31 % du bénéfice de l'exonération.

Le secteur des industries manufacturières, central pour l'élévation de la productivité et de l'emploi qualifié dans les économies ultramarines, représente 14,8 % du montant total des exonérations.

Du fait de son importance dans l'économie des Drom-COM, le secteur du tourisme et de l'hébergement capte plus de 13 % du montant des exonérations, mais demeure derrière les entreprises de moins de 11 salariés ou l'industrie manufacturière.

2. Répartition par barème du coût du dispositif Lodéom (Drom et Saint-Martin)

Le tableau ci-après indique le coût du dispositif Lodéom par barème dans les Drom et à Saint-Martin.

Coût du dispositif Lodéom par barème dans les Drom et à Saint-Martin

(en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Compétitivité307(*) |

590,0 |

488,5 |

556,1 |

621,5 |

687,9 |

698,7 |

700,7 |

|

Compétitivité renforcée308(*) |

238,6 |

257,2 |

305,4 |

370,4 |

428,0 |

457,4 |

472,9 |

|

Innovation et croissance309(*) |

21,1 |

24,5 |

26,6 |

29,3 |

27,0 |

25,5 |

22,4 |

|

Autres |

24,9 |

27,5 |

38,6 |

49,4 |

52,7 |

53,8 |

56,2 |

|

Total |

874,7 |

797,8 |

926,7 |

1 070,6 |

1 195,6 |

1 235,4 |

1 252,2 |

Source : D'après les données transmises par l'Urssaf aux rapporteures

Le coût total du dispositif passe de 874,7 millions d'euros en 2019 à 1 252,2 millions d'euros en 2025, en hausse de 43,2 % sur six ans. La progression est quasi continue, à l'exception de l'année 2020.

Le barème de compétitivité est le premier poste de dépense sur toute la période. Il progresse de 590 millions d'euros en 2019 à 700,7 millions d'euros en 2025, soit + 18,8 %. Sa part relative dans le total recule toutefois de 67,5 % à 56,0 %, traduisant une montée en charge des autres barèmes.

Le barème de compétitivité renforcée est celui qui croît le plus rapidement. Il passe de 238,6 millions d'euros en 2019 à 472,9 millions d'euros en 2025, soit une quasi-multiplication par deux (+ 98,2 %). Sa part dans le total progresse de 27,3 % à 37,8 %, faisant de ce barème le principal moteur de la hausse globale.

Le barème innovation et croissance suit une trajectoire différente : il progresse modérément jusqu'en 2022 (29,3 millions d'euros), puis amorce un repli régulier pour atteindre 22,4 millions d'euros en 2025, soit - 23,5 % en trois ans, représentant la seule tendance baissière.

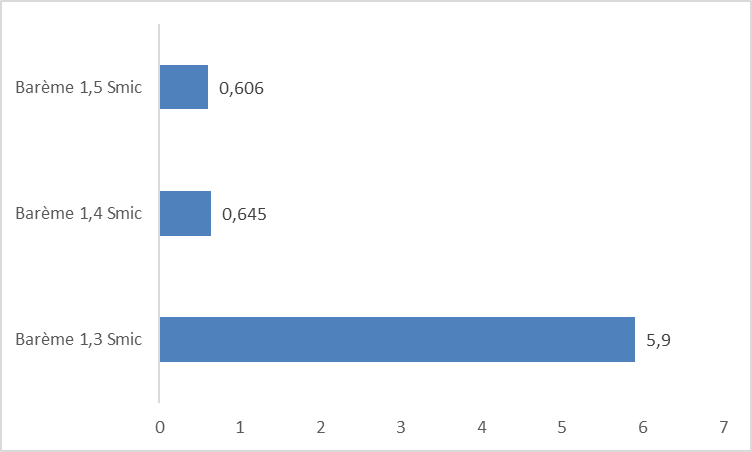

3. Répartition par barème du coût du dispositif Lopom (Saint-Pierre-et-Miquelon)

À Saint-Pierre-et-Miquelon, le barème à 1,3 Smic représente près de 5,9 millions d'euros de dépenses, représentant plus de 80 % du total de l'exonération.

Coût du dispositif Lopom par barème en 2024

(en millions d'euros)

Source : Réponse de la CPS de Saint-Pierre-et-Miquelon au questionnaire des rapporteures

* 307 CTP 462 et 684.

* 308 CTP 463 et 538.

* 309 CTP 473 et 685.