XII. LA MODÉLISATION ÉCONOMÉTRIQUE DU RAPPORT DE L'IGAS ET DE L'IGF

Cette annexe a été rédigée avec l'aide du pôle Science des données du Sénat.

A. VUE D'ENSEMBLE

La méthodologie suivie par l'Igas et l'IGF, dite de « doubles différences », consiste schématiquement à répartir les entreprises entre trois groupes, selon que la réforme de 2019 de la Lodéom a pour elles un effet favorable, neutre ou défavorable ; puis à comparer les entreprises avant et après la réforme.

Le rapport de l'Igas et de l'IGF précise : « l'évaluation repose sur l'analyse des évolutions des marchés du travail des territoires concernés, au cours de la période 2014-2022. Afin de purger les analyses de l'effet de la crise du covid 19, l'année 2020 est exclue de la modélisation. De plus, des effets fixes du département ont été introduits pour tenir compte des situations différenciées des territoires avant et après 2019, à l'image des mesures de couvre-feu en Martinique maintenues jusqu'au mois d'avril 2022 ».

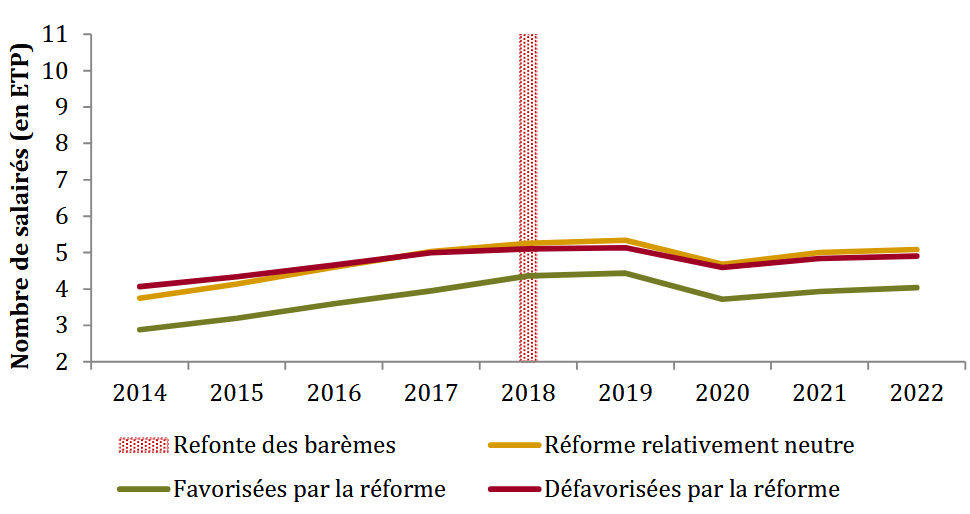

Le graphique ci-après permet de visualiser les résultats dans le cas de l'emploi des entreprises de 2 à 11 ETP (seul cas pour lequel l'étude Igas-IGF constate un effet). On peut vérifier visuellement que l'écart du nombre de salariés entre les entreprises pour lesquelles la réforme a été neutre (courbe orange) et celles pour lesquelles elle a été défavorable (courbe rouge) a légèrement augmenté en 2019.

Nombre de salariés au sein des différents groupes traités avant et après la refonte des barèmes entrée en vigueur en 2019 pour les entreprises de 2 à 11 ETP

Source : Inspection générale des finances, inspection générale des affaires sociales, Évaluation des mesures d'exonérations de cotisations salariales spécifiques aux outre-mer, annexe 1, novembre 2024

Ainsi, selon le rapport, « toutes choses égales par ailleurs, avoir été défavorisées par la refonte des barèmes (c'est-à-dire avoir subi une hausse du coût du travail de 1,3 % à 11 %) fait apparaître un effet économétrique de baisse moyenne de 0,32 ETP pour les entreprises concernées, qui en moyenne emploient 4,50 ETP ».

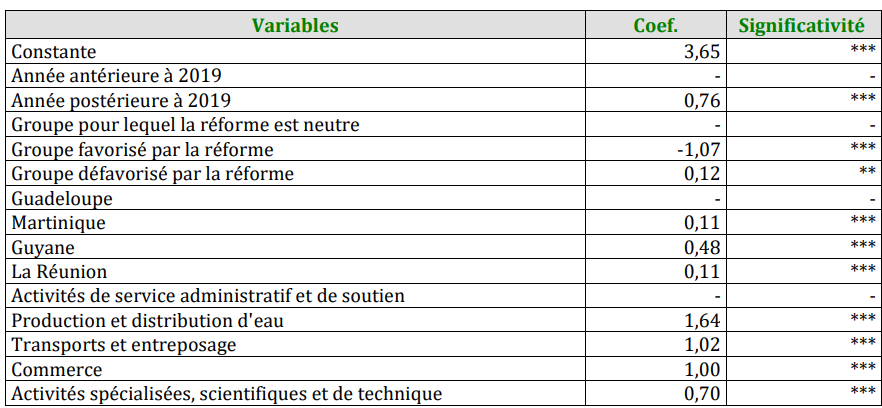

Les résultats de la modélisation sont présentés dans divers tableaux, dits « de régression ».

B. TABLEAU DE RÉGRESSION RELATIF À L'EMPLOI DANS LES ENTREPRISES DE 2 À 11 ETP

Le tableau de régression ci-après est celui relatif au seul impact de la réforme de 2019 de la Lodéom que la modélisation de l'Igas et de l'IGF est parvenue à mettre en évidence, sur l'emploi dans les entreprises de 2 à 11 ETP.

Comment lire le tableau de régression

Pour lire ce tableau, peu intuitif, il faut le décomposer en divers ensembles de lignes, constitués d'une première ligne, renseignée par un signe « - », et des lignes suivantes, renseignées par des chiffres. La ligne renseignée par un signe « - » sert de référence, les lignes suivantes indiquant l'écart par rapport à cette ligne.

Par exemple, les lignes « Groupe pour lequel la réforme est neutre », « Groupe favorisé par la réforme » et « Groupe défavorisé par la réforme » forment un ensemble. La première ligne, qui sert de référence, est renseignée par un signe « - » ; elle correspond aux entreprises pour lesquelles la réforme de 2019 de la Lodéom a été neutre. Les deux lignes suivantes indiquent que les entreprises favorisées par la réforme ont eu, sur la totalité de la période de modélisation, et toutes choses égales par ailleurs (notamment le département, le secteur d'activité et l'année), 1,07 ETP de moins que ces entreprises, et les entreprises défavorisées par la réforme, 0,12 ETP de plus.

Les lignes précitées, concernant la totalité de la période de modélisation (soit la période 2014-2022), n'indiquent pas l'effet de la réforme de 2019.

L'effet de la réforme de 2019 est indiqué par les trois dernières lignes du tableau (en gras). Ainsi, toutes choses égales par ailleurs, avoir été défavorisée par la réforme de 2019 fait apparaître un effet économétrique de baisse moyenne de 0,32 ETP pour les entreprises concernées.

Régression par doubles différences

du nombre d'ETP

pour les entreprises de 2 à 11 ETP