C. LIMITES DE LA MODÉLISATION

1. Une modélisation conforme à « l'état de l'art »

Cette modélisation est conforme à « l'état de l'art ».

En particulier, la méthode des doubles différences est considérée comme robuste. Elle consiste en effet à comparer des groupes avant et après une mesure, alors que seulement certains d'entre eux ont subi celle-ci, le groupe non exposé à la mesure jouant le rôle de groupe témoin. Il s'agit donc d'une méthode quasi-expérimentale.

Dans le cas d'espèce, la méthodologie s'inspire plus précisément de celle de l'étude de Sophie Cottet sur les allégements généraux de cotisations patronales340(*), présentée par le « rapport Bozio-Wasmer » d'octobre 2024341(*) comme une référence en ce domaine.

2. Une modélisation présentant d'inévitables limites

a) Les limites propres à la méthode des « doubles différences »

Comme toute méthodologie, celle des doubles différences présente des limites, d'ailleurs reconnues par le rapport de l'Igas et de l'IGF.

Tout d'abord, elle repose sur l'hypothèse des « tendances parallèles ». Concrètement, pour que la méthode des doubles différences fonctionne, il faut que le groupe de contrôle et les autres groupes évoluent parallèlement avant la mesure, puisque ce sont leurs différences d'évolution qui servent à évaluer l'effet de la mesure. Il n'y a a priori pas de raison que ce ne soit pas le cas, mais cela peut se produire. Ainsi, l'hypothèse des tendances parallèles n'était pas vérifiée dans le cas des entreprises de moins de 2 salariés, pour cette raison exclues de la modélisation.

Ensuite, la méthode des doubles différences repose également sur l'hypothèse que le groupe témoin n'a pas été affecté indirectement par la mise en oeuvre des nouveaux barèmes Lodéom.

b) L'impossibilité d'apprécier à partir de la modélisation l'effet d'une forte réduction du dispositif Lodéom

Le rapport de l'Igas et de l'IGF souligne également que ses conclusions « sont valables sous réserve de précautions méthodologiques notamment la réforme du CICE qui a été réalisée à budget légèrement croissant. Une évolution des barèmes réduisant le montant des exonérations engendrerait des effets d'équilibre général impactant les économies ultramarines et qui n'ont pu être ici modélisés ».

c) Une possible non-identification d'effets liée à la faible taille des territoires ultramarins

Le rapport de l'Igas et de l'IGF souligne également que la faible taille des territoires ultramarins suscite un manque de puissance statistique.

Comme il l'indique, « la taille des échantillons retenus pour la modélisation, du fait de la faible profondeur des marchés ultramarins, demeure limité, l'absence d'effets observés pouvant résulter d'une puissance statistique insuffisante ».

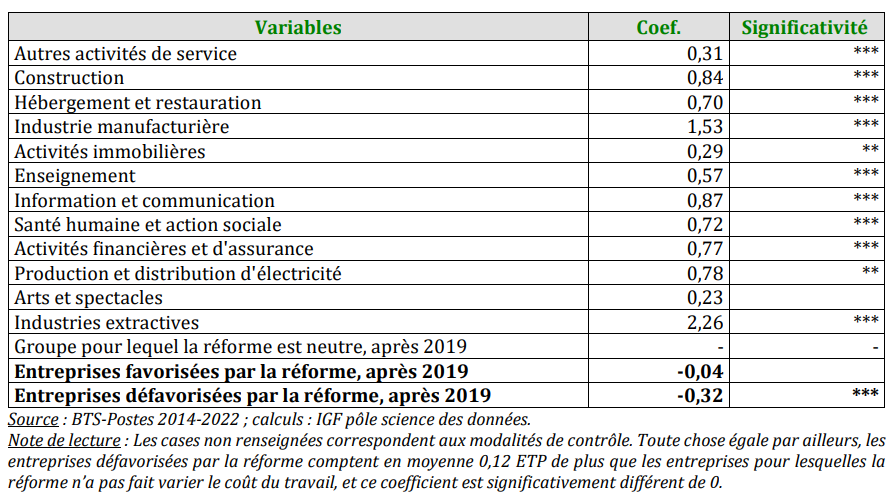

En effet, la base de données utilisée pour la modélisation est constituée de 37 657 entreprises. Cette base est ensuite divisée en trois groupes selon la taille de l'entreprise, eux-mêmes divisés en trois sous-groupes selon l'exposition défavorable, neutre ou favorable à la réforme. Ce sont ainsi neuf groupes distincts qui sont constitués, avec par conséquent des effectifs potentiellement assez faibles.

d) Une constitution des groupes d'exposition pouvant atténuer les effets de la réforme

La constitution des groupes d'entreprises selon l'exposition à la réforme est un élément important de la méthodologie. Chaque groupe d'entreprises (moins de 2 ETP, entre 2 et 11 ETP et plus de 11 ETP) est divisé en trois sous-groupes selon l'exposition à la réforme : défavorisé, neutre ou favorisé par la réforme. Selon la méthode retenue, ces trois sous-groupes contiennent le même nombre d'entreprises. Ainsi les seuils de variation de coût du travail ne sont pas centrés autour de zéro.

Percentiles de la variation ex ante du coût du travail, selon le rapport Igas-IGF

Par exemple, pour les entreprises de plus de 11 ETP, le groupe considéré comme « neutre » connaît une variation du coût du travail entre - 0,3 % et + 0,8 %. Et pour les entreprises de moins de 2 ETP, le groupe « neutre » a une variation du coût du travail entre - 2,4 % et - 0,6 %. Ainsi dans le groupe de référence des entreprises de moins de 2 ETP, toutes les entreprises connaissent malgré tout une baisse du coût du travail. Le groupe « neutre » est donc ici tout de même impacté (positivement) par la réforme. Ceci pourrait contribuer à l'absence d'effets significatifs estimés. La mission Igas-IGF a ici repris la méthodologie de l'étude de Sophie Cottet.

e) Un faible recul et une perturbation provoquée par la crise sanitaire

Interrogé par les rapporteures, un économiste auditionné a indiqué aux rapporteures que selon lui, « cette modélisation souffre de deux problèmes majeurs : (i) séries beaucoup trop courtes (4 ans) ; (ii) bruit perturbateur très fort (crise sanitaire). Dans ces conditions, la plus grande prudence (et réserve) s'impose dans l'interprétation des résultats ».

Comme indiqué supra, la période de modélisation est 2014-2022. Toutefois il est vrai que la période post-réforme est de seulement quatre ans.

La modélisation exclut l'année 2020, marquée par la crise sanitaire. On pourrait a priori considérer qu'il n'y a pas de raison qu'elle ait affecté différemment le groupe de contrôle et les autres groupes, et que cette précaution n'était peut-être pas indispensable. En sens inverse, si la crise sanitaire a touché différemment le groupe de contrôle et les autres groupes, il n'est pas évident que cela ait été totalement neutralisé par l'absence de prise en compte de l'année 2020. Par ailleurs, outre-mer la crise sanitaire a également concerné l'année 2021342(*).

3. Une modélisation à ne pas surinterpréter

Le principal sujet semble plutôt être celui de l'interprétation de la modélisation, y compris par le rapport de l'Igas et de l'IGF.

a) Une modélisation interprétée par le rapport de l'Igas et de l'IGF comme impliquant qu'une forte réduction du dispositif Lodéom n'aurait qu'un faible effet sur l'emploi

En effet, bien que cela ne semble pas correspondre aux conclusions de la mission343(*), le rapport de l'Igas et de l'IGF donne parfois l'impression d'interpréter les résultats de cette modélisation comme correspondant à une vérité d'ordre général, selon laquelle toute « évolution des exonérations » aurait nécessairement un effet économique négligeable, en particulier sur l'emploi344(*). Ainsi, il s'appuie sur cette modélisation pour justifier ses propositions de forte réduction du coût du dispositif345(*).

On relève que la lettre de mission demandait de « proposer des évolutions en termes de seuils, d'intensité, et de ciblage des secteurs d'activité, afin de renforcer le pilotage de la dépense pour l'État ».

b) Une modélisation de l'IGF qui suggère pourtant qu'une forte réduction du dispositif Lodéom aurait un effet important sur l'emploi

Or, la modélisation du rapport de l'Igas et de l'IGF ne montre pas qu'une réduction importante du dispositif Lodéom n'aurait pas d'effet sur l'emploi - elle suggère même le contraire.

En effet, selon la modélisation, pour les entreprises de 2 à 11 salariés, « avoir été défavorisées par la refonte des barèmes (c'est-à-dire avoir subi une hausse du coût du travail de 1,3 % à 11 %) fait apparaître un effet économétrique de baisse moyenne de 0,32 ETP pour les entreprises concernées, qui en moyenne emploient 4,50 ETP ».

Plus précisément, le rapport de l'Igas et de l'IGF suggère que pour ces entreprises, une hausse du coût du travail de 1 % supprime 1,8 % des ETP346(*), ce qui est élevé comparé aux simulations du Sénat relatives au dispositif Lodéom présentées en annexe XIII347(*).

Certes, il est difficile d'extrapoler la modélisation de l'IGF. En effet, celle-ci porte sur la réforme de 2019, qui comme le souligne le rapport « a été réalisée à budget légèrement croissant ». Par ailleurs, les entreprises de 2 à 11 salariés défavorisées par la réforme de 2019 peuvent ne pas être représentatives de la totalité des entreprises de moins de 11 salariés.

Toutefois la modélisation de l'IGF ne suggère pas qu'une réduction importante du dispositif Lodéom n'aurait qu'un effet mineur sur l'emploi.

c) Selon les simulations du Sénat, le remplacement du dispositif Lodéom par le dispositif d'allégements de droit commun détruirait environ 8 300 emplois

Selon le « rapport Bozio-Wasmer » d'octobre 2024348(*), l'élasticité de la demande de travail par les entreprises à son coût serait, pour la France entière, de -0,6 au niveau du Smic.

En supposant par convention que cet effet est le même dans les territoires ultramarins, les simulations du pôle Science des données du Sénat suggèrent que la suppression totale du dispositif Lodéom, qui serait alors remplacé pour les entreprises concernées par le dispositif d'allégements de cotisations de droit commun, supprimerait environ 8 300 emplois (cf. annexe XIII du présent rapport).

* 340 Sophie Cottet, Payroll Tax Reductions for Minimum Wage Workers: Relative Labor Cost or Cash Windfall Effects ?, 2020 (ffhalshs-03010943).

* 341 Antoine Bozio, Etienne Wasmer, Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, rapport au Premier ministre, 3 octobre 2024.

* 342 Ce qui a motivé la loi n° 2021-1172 du 11 septembre 2021 autorisant la prorogation de l'état d'urgence sanitaire dans les outre-mer.

* 343 Interrogés à ce sujet par les rapporteures, les auteurs du rapport ont indiqué que l'idée qu'une réduction du coût du dispositif Lodéom n'aurait pas d'effet économique significatif « ne correspond pas aux conclusions de la mission ».

* 344 « En s'appuyant sur la réforme ayant conduit à la suppression du CICE et à la refonte des barèmes Lodéom en 2019, qui représente un choc exogène suffisamment significatif et documenté pour conduire des travaux économétriques, la mission a évalué l'impact d'une évolution des exonérations sur l'emploi, les salaires et les indicateurs de rentabilité des entreprises. La modélisation ne fait pas apparaître, dans un tel cas de figure, d'effet significatif des exonérations de cotisations sociales Lodéom ni sur l'emploi, à l'exception d'un effet négatif très limité pour les entreprises de 2 à 11 salariés affectées par la refonte des barèmes, ni sur les rémunérations, ni sur les indicateurs de rentabilité des entreprises. »

* 345 Cf. par exemple : « La modélisation qu'a réalisé la mission n'a pu identifier des effets statistiquement significatifs sur l'amélioration de l'emploi, des salaires et des indicateurs de rentabilité des entreprises, à l'exception d'effets très limités sur l'emploi pour celles des entreprises de 2 à 11 salariés pour lesquelles la réforme de 2019 a diminué le niveau d'exonération de cotisations sociales. C'est dans ce contexte et à la lumière de ces constats, que la mission a répondu à la demande de la lettre de mission de proposer des évolutions permettant d'améliorer l'efficience et de contenir la dynamique du coût des exonérations [...] » ; « Les effets très limités relevés lors de la modélisation réalisée par la mission sur l'impact des exonérations de cotisations sur l'emploi, les salaires et la rentabilité des entreprises et le niveau de l'avantage différentiel des dispositifs Lodéom invitent à recentrer ces dispositifs sur les niveaux de rémunérations pour lesquelles les exonérations sont les plus efficaces selon la littérature économique tout en veillant à contenir la dynamique d'augmentation de la dépense (cf. supra) ».

* 346 La réduction de 0,32 ETP d'un nombre d'ETP initialement égal à 4,5 ETP correspond à une réduction du nombre d'emplois des entreprises concernées d'environ 7 %. Le graphique 12 page 17 de l'annexe IV du rapport de l'Igas et de l'IGF suggère que pour les entreprises de 2 à 11 ETP défavorisées par la réforme, l'évolution moyenne du coût du travail a été d'environ 4 %. Cela suggère que pour ces entreprises une hausse du coût du travail de 1 % supprime 1,8 % des ETP.

* 347 Selon ces simulations, une hausse du coût du travail de 1 % supprimerait entre 0,15 % et 0,7 % des ETP selon les scénarios.

* 348 Antoine Bozio, Etienne Wasmer, Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, rapport au Premier ministre, 3 octobre 2024.