B. CIBLER DAVANTAGE LES REVENUS PLUS MODESTES

1. La prime d'activité bénéficie d'un meilleur ciblage social que les dispositifs précédents

Lorsqu'elle est entrée en vigueur en 2016, la prime d'activité a succédé à deux dispositifs, à savoir la prime pour l'emploi (PPE), crédit d'impôt créé en 2001, et la part « activité » du revenu de solidarité active (RSA) généralisée en 2009. Ces dispositifs présentaient d'importantes limites :

- le RSA activité souffrait d'un taux de non-recours élevé et les jeunes de moins de 25 ans n'y étaient pas éligibles ;

- la PPE était peu réactive, son versement pouvant intervenir jusqu'à dix-huit mois après la reprise d'une activité professionnelle. Aussi, son ouverture large conduisait à un saupoudrage des sommes versées, tandis que son barème exclusivement individualisé aboutissait à verser la prime à une personne aux revenus individuels modestes vivant au sein d'un foyer aisé.

Les rapporteurs spéciaux relèvent que la formule de calcul retenue pour la prime d'activité permet d'améliorer le ciblage social des bénéficiaires par rapport aux dispositifs précédents. En effet, la prime d'activité comprend deux composantes :

- un montant forfaitaire qui permet de tenir compte de l'ensemble du foyer du bénéficiaire, notamment du revenu du conjoint et du nombre d'enfants à charge ;

- une bonification individuelle calculée sur les seuls revenus du travail du bénéficiaire et qui est versée à des personnes ayant des revenus qui dépassent 50 % du SMIC.

Ainsi, les rapporteurs spéciaux s'associent au constat de la Cour des comptes selon lequel la prime d'activité emporte des améliorations substantielles par rapport à la PPE et au RSA activité. Parmi les avancées détaillées par la Cour des comptes, les principales sont : l'éligibilité des travailleurs de moins de 25 ans, la bonification individuelle qui encourage la bi-activité au sein des couples et la stabilité du montant des droits sur trois mois consécutifs.

2. Pour autant, la prime d'activité reste insuffisamment ciblée sur les revenus les plus modestes

La Cour des comptes constate que la prime d'activité est insuffisamment ciblée et formule des recommandations visant :

- à mettre fin à l'éligibilité au dispositif pour certaines catégories d'allocataires, à savoir les apprentis et les bénéficiaires en situation de cumul emploi-retraite ;

- à restreindre l'accès des bénéficiaires de l'allocation aux adultes handicapés (AAH) au dispositif en supprimant la prise en compte de l'AAH comme un revenu professionnel par la base ressources de la prime d'activité.

Si les rapporteurs spéciaux ne s'associent pas à l'ensemble de ces recommandations, ils considèrent qu'il est souhaitable de recentrer la prime d'activité sur les travailleurs modestes, a fortiori s'il s'agit de financer le renforcement de l'incitation à l'emploi dès le premier euro de revenu de travail.

a) Les étudiants et apprentis bénéficiant de la prime d'activité

S'agissant des étudiants et apprentis, la Cour des comptes estime que la prime d'activité ne joue pas un rôle d'incitation à l'emploi.

En effet, les élèves, étudiants ou apprentis de plus de 18 ans peuvent bénéficier de la prime d'activité lorsqu'ils perçoivent chaque mois un montant de revenu professionnel équivalent à 0,78 SMIC ou s'ils sont parents isolés.

D'après la Cour des comptes : « La prime d'activité ne peut, s'agissant des apprentis, jouer aucun rôle incitatif dans la mesure où leur cursus leur impose de travailler. Par ailleurs, les apprentis ne peuvent pas augmenter leur offre de travail puisque le reste de leur temps est consacré à leurs études »5(*).

(1) La position du rapporteur spécial Arnaud Bazin : supprimer l'éligibilité des apprentis à la prime d'activité pour une économie budgétaire annuelle de l'ordre de 250 millions d'euros

Dès lors que la prime d'activité ne peut pas remplir son objectif de soutien à l'emploi s'agissant des apprentis, le rapporteur spécial Arnaud Bazin considère qu'il est justifié de supprimer l'éligibilité de ces derniers au dispositif.

De plus, le rapporteur spécial Arnaud Bazin considère qu'en l'état actuel, le dispositif est incohérent. Les apprentis les moins bien lotis, c'est-à-dire dont le revenu du travail est inférieur au seuil de 0,78 SMIC fixé par décret ne sont pas éligibles au dispositif. Toutefois, la Direction générale de la cohésion sociale (DGCS) précise que ce seuil de 0,78 SMIC correspond au seuil de l'autonomie financière retenu par les caisses d'allocations familiales pour délimiter le « foyer social ». En dessous de ce niveau de revenu, l'apprenti demeure rattaché au dossier allocataire de ses parents, tandis qu'au-delà, il en est détaché.

Selon la Cour des comptes, 135 000 apprentis et 38 000 étudiants percevraient la prime d'activité au 31 décembre 2024, ce qui représente une dépense annuelle de respectivement 257 millions d'euros et 71 millions d'euros, soit un total de 328 millions d'euros.

Ainsi, la suppression de l'éligibilité des apprentis à la prime d'activité permettrait de générer de nécessaires économies. En définitive, le rapporteur spécial s'associe à la recommandation de la Cour des comptes.

(2) La position du rapporteur spécial Pierre Barros : maintenir l'éligibilité des apprentis à la prime d'activité

Le rapporteur spécial Pierre Barros considère que le versement de la prime d'activité aux étudiants et apprentis répond à l'objectif de soutien au pouvoir d'achat de travailleurs aux revenus modestes.

Le rapporteur spécial considère que ces étudiants et apprentis ont des rémunérations qui s'approchent de celles de travailleurs à temps plein. Cela justifie de considérer davantage ces bénéficiaires comme des travailleurs qui poursuivent leur formation plutôt que des personnes en formation initiale.

De plus, le rapporteur spécial considère qu'il serait injuste de supprimer cette allocation qui s'adresse à de jeunes travailleurs alors que l'essentiel du soutien budgétaire à l'apprentissage consiste en des aides versées aux entreprises.

Le rapporteur spécial considère que l'économie budgétaire potentielle apparaît faible au regard du coût global de la prime d'activité, désormais proche de 11 milliards d'euros.

En définitive, le rapporteur spécial ne s'associe pas à la recommandation de la Cour des comptes qui suggère de supprimer l'éligibilité des apprentis à la prime d'activité.

b) Les bénéficiaires de la prime d'activité en situation de cumul emploi-retraite

S'agissant des bénéficiaires retraités en cumul emploi-retraite, la Cour des comptes estime que la prime d'activité joue uniquement un rôle de soutien au pouvoir d'achat et non d'incitation au travail. Par conséquent, la Cour propose de mettre fin à l'éligibilité à la prime d'activité des retraités en cumul emploi-retraite.

Pour autant, les rapporteurs spéciaux ne s'associent pas à cette recommandation de la Cour des comptes. L'emploi des séniors est un objectif essentiel des politiques de l'emploi. La suppression de l'éligibilité des retraités en cumul emploi-retraite entrerait en contradiction avec cet objectif. Aussi, la sortie du marché du travail pour ces bénéficiaires pourrait se traduire par des dépenses de pension de retraite annulant tout ou partie des économies sur la prime d'activité.

En outre, la DGCS précise que l'éligibilité au dispositif suppose de percevoir une pension de retraite peu élevée tout en ne dépassant pas un certain plafond de revenus professionnels. Le plafond de revenus pour bénéficier de la prime d'activité étant familialisé, cela garantit que la prime d'activité ne bénéficie qu'à des foyers dont le revenu total nécessite un soutien, indépendamment de l'activité professionnelle.

Selon les estimations de la DGCS, en 2023, environ 40 000 personnes en cumul emploi-retraite ont perçu la prime d'activité pour une dépense totale annuelle de 87 millions d'euros. Ainsi, les économies potentielles restent relativement faibles au regard du coût total du dispositif.

c) Les bénéficiaires de l'allocation aux adultes handicapés

Dans l'objectif de renforcer l'effet de la prime d'activité sur l'emploi, la Cour des comptes propose de supprimer le traitement favorable applicable à l'AAH pour le calcul de la prime d'activité.

Actuellement, l'AAH est considérée comme un revenu professionnel pour le calcul de la prime d'activité à partir de 25 % du SMIC net mensuel. La Cour des comptes considère que le barème de l'AAH permet déjà un intéressement au travail, et qu'une telle mesure permettrait 225 millions d'euros d'économies en année pleine.

Cependant, les rapporteurs spéciaux ne s'associent pas à cette recommandation, déjà exclue lors de l'examen du projet de loi de finances pour 2026. En effet, une telle mesure réduirait les revenus de nombreuses personnes en situation de handicap. Environ 108 000 personnes bénéficient à la fois de la prime d'activité et de l'AAH fin 2024, pour un montant moyen de prime d'activité estimé à 174 euros par mois.

Les rapporteurs spéciaux considèrent que le montant d'économies attendues est faible au regard du coût global du dispositif, et que cette évaluation omet les éventuels coûts additionnels associés à la perte de revenus pour ces personnes. Par ailleurs, une telle mesure serait incohérente avec l'objectif d'inclusion des personnes en situation de handicap dans le monde du travail.

d) Un ciblage à affiner selon des critères de revenu

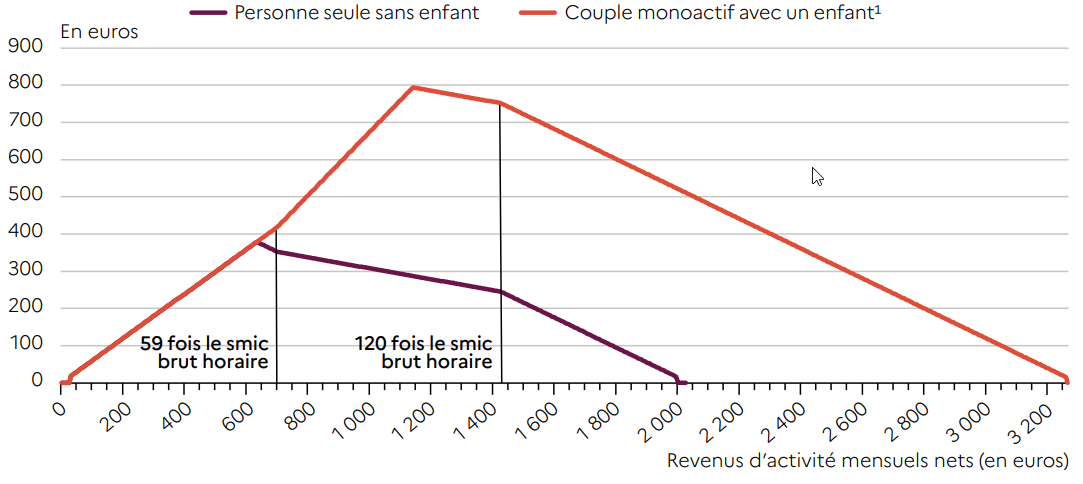

La prime d'activité présente un ciblage large avec un point de sortie situé au-delà de 60 % du salaire moyen pour un célibataire sans enfant.

Après avoir étudié les dispositifs comparables de plusieurs pays, la Cour des comptes conclut que la prime d'activité française est l'un des dispositifs les moins ciblés de l'Organisation de coopération et de développement économiques (OCDE).

Le dispositif bénéficie aussi à des ménages disposant de revenus plus élevés, allant jusqu'à 1,5 SMIC pour une personne célibataire sans enfant. Ces personnes perçoivent des montants de prime d'activité relativement faibles, conduisant à une forme de saupoudrage.

Montant mensuel de la prime d'activité au

1er avril 2025, selon le revenu d'activité et la situation familiale

d'un foyer ayant pour unique ressource

des revenus

d'activité

(en euros)

Note : En dessous de 15 euros, la prime d'activité n'est pas versée.

Source : DREES, Minima sociaux et prestations de solidarité, édition 2025

Comme le montre le graphique ci-dessus, le montant mensuel de la prime d'activité pour une personne seule sans enfant est inférieur à 100 euros pour un revenu du travail mensuel net supérieur à 1 800 euros.

Plutôt qu'un ajustement de la prime d'activité par cible de bénéficiaires, comme le propose la Cour des comptes, les rapporteurs spéciaux estiment que des économies plus astucieuses sont à rechercher par un meilleur ciblage en fonction du revenu. Le recentrage de la prime sur les travailleurs les plus modestes constitue une solution alternative plus efficace et plus juste pour atteindre un objectif d'économies, en comparaison à la proposition visant à supprimer le traitement favorable applicable à l'AAH pour le calcul de la prime d'activité.

Ainsi, les rapporteurs spéciaux recommandent de cibler davantage la prime d'activité sur les ménages modestes en abaissant son point de sortie, notamment pour financer une mesure de renforcement des incitations à l'emploi dès le premier euro de revenu du travail.

La DGCS indique que le décalage du point de sortie de la prime d'activité peut s'effectuer selon trois modalités, présentant des effets différents :

- par une diminution du montant forfaitaire, qui risquerait cependant de découpler la prime d'activité du montant du RSA, nuisant à la cohérence du système de solidarité. Par exemple, une telle mesure pourrait complexifier la gestion des bascules fréquentes des allocataires entre le RSA et la prime d'activité ;

- par une modification des bornes du bonus individuel. Cependant, cette option irait à l'encontre de la mesure de revalorisation votée en loi de finances pour 2026 et entrée en vigueur en avril 2026 ;

- par une mesure de pente, consistant à diminuer les abattements appliqués aux revenus d'activité dans le calcul de la prestation. Cette option avait été retenue par le décret du 29 mars 2025 qui a diminué la pente du dispositif de 1,15 point, faisant passer le coefficient d'intéressement de la prime d'activité de 61 % à 59,85 %, générant 290 millions d'euros de moindres dépenses en 2025.

Les rapporteurs spéciaux estiment qu'une nouvelle mesure de pente pourrait être étudiée afin de concentrer davantage la prime d'activité sur les revenus modestes et compenser une éventuelle réforme visant à faire démarrer le bonus individuel au premier euro. Dans l'hypothèse d'un abaissement du point de sortie de la prime d'activité à 1,25 SMIC pour une personne seule sans enfant (contre 1,5 SMIC actuellement), la DGCS indique qu'il faudrait réduire la pente de 4,5 points (baisse du coefficient d'intéressement de 59,85 % à 53,35 %). Cela génèrerait une économie en année pleine de 3,3 milliards d'euros. Toutefois, une telle mesure aurait des effets tout le long de la distribution du dispositif et devrait être envisagée et évaluée à la lumière d'un éventuel démarrage plus précoce du bonus individuel.

* 5 Cour des comptes, La prime d'activité : un soutien efficace au revenu des travailleurs, une trop faible incitation à l'activité, avril 2026, page 27.