III. LEVER LE VOILE QUI OCCULTE LE PATRIMOINE FINANCIER DEPUIS LA SUPPRESSION DE L'ISF EN 2017

A. DEPUIS LA SUPPRESSION DE L'ISF EN 2017, LE PATRIMOINE FINANCIER N'EST PLUS CONNU QUE PAR BRIBES

1. La base de données ISF ne donnait certes pas une image exhaustive du patrimoine des ménages...

Partir du principe que la connaissance des patrimoines était complète jusqu'en 2016 grâce aux déclarations d'impôt de solidarité sur la fortune reviendrait à se méprendre, car ces dernières présentaient déjà certaines limites, qui peuvent être regroupées en quatre catégories.

a) Une visibilité limitée sur les patrimoines inférieurs à certains seuils, néanmoins peu gênante

La première limite avait trait aux caractéristiques mêmes de cet impôt et à son assiette, constituée d'une « fraction de la valeur nette taxable du patrimoine » au-dessus d'un seuil d'assujettissement fixé à 1,2 million d'euros de patrimoine. L'ensemble des foyers fiscaux disposant d'un patrimoine net - c'est-à-dire minoré des éventuelles dettes - inférieur à ce seuil n'y étaient pas soumis, et étaient à ce titre exemptés de déclaration. Au total, environ 1 % des foyers fiscaux étaient concerné par cet impôt et donc soumis à déclaration.

Encore faut-il souligner que la mise en place en 2011 d'une déclaration simplifiée, exemptant les ménages concernés de détailler la ventilation de leurs actifs en dessous de trois millions d'euros (puis 2,57 millions à partir de 2013), et leur permettant de ne déclarer qu'un encours total, avait déjà constitué un affaiblissement non négligeable de la connaissance du patrimoine de ces ménages, ce d'autant plus qu'elle a pu renforcer les limites inhérentes aux impôts déclaratifs.

Cependant, les données de taxe foncière permettaient pour une part de compenser ces manques relatifs aux ménages sous le seuil de déclaration voire à la partie inférieure des contribuables à l'ISF, sous déclaration simplifiée, compte tenu de la composition essentiellement immobilière de la richesse de cette population.

Cette réserve n'était en outre pas majeure, dans la mesure où c'est la connaissance des plus fortunés des contribuables à l'ISF - qu'ils soient définis comme les très hauts patrimoines au sens du DESF (0,5 % les plus riches) ou comme les « milliardaires » (0,0002 %) - qui soulève le plus d'enjeux, tant en raison de la concentration du patrimoine, plus forte que celles des revenus, dans les mains d'un faible nombre de ménages, qu'en raison de l'opacité plus grande qui entoure les très hauts patrimoines, l'enquête HVP étant représentative pour le reste des ménages.

b) Les limites inhérentes à la nature déclarative de l'ISF

La première limite tenait à la nature déclarative de l'impôt de solidarité sur la fortune. Les impôts déclaratifs - comme l'est du reste toujours l'impôt sur la fortune immobilière aujourd'hui - peuvent conduire à sous-estimer la valeur du patrimoine pour plusieurs raisons :

- d'une part, le foyer a intérêt à cette minimisation de l'assiette pour payer moins d'impôt ;

- d'autre part, la valeur vénale n'est pas toujours observable, ce qui peut donner lieu à des difficultés d'évaluation, certes réduites s'agissant d'actifs financiers, correspondant à des placements en cas d'intermédiation, mais plus présentes, par exemple, pour des parts de sociétés non cotées.

L'action du service du contrôle fiscal (58 % des ménages IFI à IR zéro contrôlés ont fait l'objet d'un redressement, qui a souvent conduit à rehausser la valeur vénale du patrimoine déclarée) et les lignes directrices de la DGFiP relatives à l'évaluation du patrimoine professionnel compensent pour une bonne part les biais liés à la nature déclarative de certains impôts. Il reste cependant délicat pour la statistique publique de s'appuyer sur des bases de données qui tendent nativement à sous-estimer la valeur du patrimoine.

c) Une limite plus structurelle des déclarations ISF tenait à l'exclusion du patrimoine professionnel

Pour la fraction la plus aisée, la principale limite des déclarations d'ISF tenait à ce que le patrimoine professionnel (« biens nécessaires à l'exercice d'une profession industrielle, commerciale, artisanale, agricole ou libérale »133(*)) était exonéré de l'ISF à condition que le détenteur exerce une fonction de direction ou excède 25 % de droits de vote134(*).

Si les sociétés holdings patrimoniales135(*) ne bénéficiaient pas de cette exemption, c'était le cas des sociétés dédiées à la location meublée professionnelle136(*). Les autres biens spécifiques bénéficiant également d'une exonération totale étaient rares : objets d'antiquité, d'art ou de collection, droits de la propriété industrielle, littéraire et artistique137(*), titres reçus en contrepartie de souscriptions au capital de PME (« ISF-PME »)138(*).

Ces biens exonérés devaient en théorie être mentionnés dans le formulaire n° 2725 (annexe 3-1 pour les biens professionnels par exemple) pour pouvoir bénéficier des exonérations.

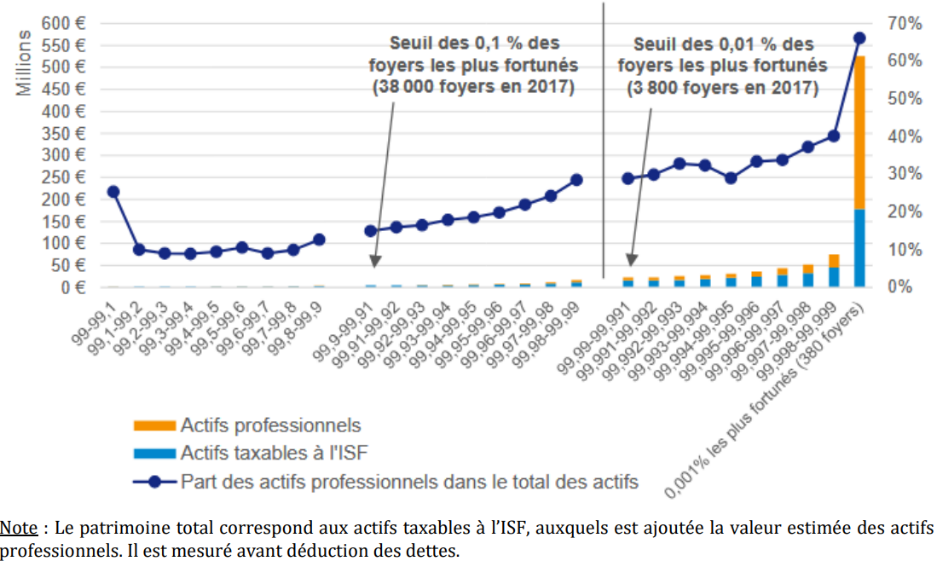

Or, si l'actif professionnel demeure minoritaire pour la presque totalité de la population, il en vient à constituer 36 % du patrimoine du centile le plus fortuné (Insee Références revenu et patrimoine, 2025, sur données 2021) et même deux tiers du patrimoine pour les 0,001 % les plus fortunés (moins de 400 foyers) (cf. graphique ci-dessous).

Par conséquent l'information perdait très fortement en précision, en particulier pour l'extrémité de la distribution des patrimoines, alors qu'il s'agit précisément des montants les plus importants.

Montant de patrimoine professionnel (échelle de gauche) et part ce patrimoine sur le total des actifs (échelle de droite) au sein des 1 % les plus riches

Source : rapport particulier n° 4 du Conseil des prélèvements obligatoires, « Corriger les principales distorsions de l'imposition du patrimoine », décembre 2025, à partir du comité d'évaluation des réformes de la fiscalité du capital

C'est ce qui explique que, dans un tableau transmis le 17 janvier par Bercy au Président et au Rapporteur général, simulant les effets de la contribution différentielle sur les hauts patrimoines (CDHP) sur dix foyers appartenant aux 500 plus grande fortunes de France en 2016, et soumis au secret fiscal, le simple agrégat du patrimoine imposable et de la reconstitution du patrimoine partiellement exonéré139(*), ne représente que 50 à 60 % du patrimoine total des deux ménages les plus fortunés du tableau - reconstitué à partir d'une estimation de rendement théorique du capital il est vrai conservatrice (3 %).

On peut en déduire que près de la moitié de leur patrimoine total serait constitué de patrimoine professionnel, ce qui est cohérent avec leur place dans la distribution des patrimoines.

d) Des angles morts subsistaient pour le patrimoine financier des non-résidents et le patrimoine détenu à l'étranger par les résidents

Enfin, l'ensemble du patrimoine financier des non-résidents était exonéré d'ISF depuis 1999140(*) à des fins d'attractivité des investissements étrangers.

Le patrimoine des résidents fiscaux en France détenu à l'étranger n'est lui jamais entré dans le champ de cet impôt. Or, les ménages tout en haut de la distribution des richesses sont précisément ceux qui sont les plus susceptibles de disposer d'une partie de leur patrimoine à l'étranger.

2. ... mais la suppression de l'ISF a conduit à la disparition de micro-données précieuses sur le patrimoine financier, qu'aucun autre moyen ne permet de reconstituer de façon satisfaisante

La commission des finances du Sénat a pu confirmer les déclarations du ministre de l'économie et des finances selon lesquelles « parmi les personnes les plus fortunées, des milliers [...] ne paient aucun impôt sur le revenu » à partir des seules données relatives au patrimoine immobilier pour l'année 2024.

Comme expliqué, l'administration fiscale n'a procédé au croisement des bases des déclarations d'IFI et d'IR que par défaut, faute d'un autre moyen d'appréhender toute la richesse des ménages, dont notamment le patrimoine financier, par les données fiscales. Elle avait déjà procédé de la sorte en janvier 2025 dans l'étude actuellement la plus précise, sur les foyers à très hauts revenus et très hauts patrimoines, sur des données de 2022141(*).

Cette carence d'information n'est pourtant pas une fatalité ; elle est même très récente, puisqu'un croisement des bases des déclarations d'ISF et d'IR permettait jusqu'en 2017 une appréhension de la fortune non seulement immobilière, mais aussi, pour une part significative, mobilière des ménages, de ce fait plus exhaustive.

La commission des finances a demandé au ministère de l'action et des comptes publics de procéder au croisement des bases de données IR et ISF en 2016, dernière année disponible pour celle-ci, afin d'appréhender de façon plus complète le patrimoine des foyers « IFI à IR zéro ou négatif » voire d'identifier une population de foyers « ISF à IR zéro ou négatif » qui ne serait plus assujettie à l'IFI aujourd'hui.

Le Conseil des prélèvements obligatoires (CPO) explique142(*) ainsi que « le remplacement de l'impôt de solidarité sur la fortune (ISF) par l'impôt sur la fortune immobilière (IFI) [est] à l'origine d'un manque de données relatives à la composante mobilière des plus hauts patrimoines ».

De la nécessité d'identifier en

amont les externalités négatives

des réformes fiscales

sur la statistique publique : l'exemple de la suppression

de la taxe

d'habitation

Comme l'a résumé le directeur général de l'Insee Fabrice Lenglart, la perte d'accès aux données sur le patrimoine financier procède davantage d'une « externalité statistique de la politique fiscale » que d'un aveuglement volontaire. Bien que regrettable, celle-ci est la conséquence, accessoire, d'une réforme de la fiscalité du capital motivée avant tout par d'autres raisons, ici de nature économique.

Il ne s'agit malheureusement pas d'un exemple isolé d'une telle externalité négative de réformes fiscales sur la période récente. La suppression de la taxe d'habitation sur les résidences principales au 1er janvier 2023 a provoqué une perte d'information dommageable pour l'administration, y compris dans la conduite de politiques publiques dont les liens avec cet impôt paraissent de prime abord insoupçonnés : il en est ainsi de l'identification de la composition familiale des ménages, pour apprécier leur éligibilité au chèque énergie, ce qui est devenu plus difficile en l'absence des données actualisée de la « base TH » de la DGFiP, la liste de l'année précédente ayant été reconduite à l'identique. Cela a provoqué un important taux de non-recours de cette aide dédiée aux 20 % des ménages les moins aisés en 2024, si bien que la sénatrice Christine Lavarde a décrit le chèque énergie comme une « victime collatérale » de la fin de la taxe d'habitation143(*).

Pour le service statistique public (SSP), les répercussions sont d'autant plus importantes que la collecte et le traitement des données, actifs pourtant plus stratégiques que jamais pour la puissance publique à l'heure de l'intelligence artificielle, sont rarement considérés avec attention lors des réformes. Le Président et le Rapporteur général ont pu constater que le département des études statistiques et fiscales (DESF) avait également été entravé par la suppression de la taxe d'habitation pour répondre à certaines de leurs questions, notamment pour distinguer, parmi les foyers « IFI à IR zéro », les propriétaires occupants et propriétaires bailleurs144(*).

Selon le Président et le Rapporteur général, de tels effets statistiques indésirables de réformes fiscales mériteraient d'être anticipés et explicités en amont, afin de permettre au débat public et notamment parlementaire de s'en saisir. L'examen des travaux préparatoires et du compte rendu des débats - aucune occurrence de cet enjeu - semble attester que cette externalité était insuffisamment identifiée lors de la suppression de l'ISF.

Source : commission des finances

Seul le stock de patrimoine foncier demeure assujetti à un impôt145(*) (IFI et TF). Dès lors, rien ne justifie que soit réalisée une déclaration annuelle du stock de patrimoine financier d'un point de vue fiscal depuis la disparition de l'ISF146(*). Depuis sa suppression, ne demeurent plus imposables, à l'IFI, que les « actifs immobiliers » (biens et droits détenus directement ou indirectement) au-dessus d'un seuil de 1,3 million d'euros147(*). Le seuil d'assujettissement a au passage été substantiellement relevé avec le passage de l'ISF (1,2 million d'euros quelle que soit la nature des actifs) à l'IFI (1,3 million d'euros sur les seuls actifs immobiliers, qui ne représentent qu'un quart environ du patrimoine de ces contribuables sur longue durée).

En plus de leur utilité première liée au recouvrement de l'ISF, « les déclarations déposées au titre de l'ISF pouvaient à titre illustratif être utilisées à des fins de recoupement avec des déclarations de succession par les services de contrôle afin de s'assurer de la correcte déclaration du patrimoine transmis », selon les réponses du service de la sécurité juridique et du contrôle fiscal de Bercy. Elles permettaient notamment « de connaître la nature des biens composant le patrimoine mobilier et le cas échéant de s'interroger sur leur caractère productif ou non de revenus », ce qui était également très précieux pour lutter contre l'évitement fiscal sur l'IR.

Pour l'ensemble de ces raisons, et malgré l'écart qui existait entre le patrimoine imposable à l'ISF et le patrimoine total, la suppression de l'ISF a constitué une étape marquante de dégradation de la connaissance des patrimoines des ménages.

3. Le paradoxe d'une connaissance par l'administration fiscale des patrimoines financiers détenus à l'étranger désormais plus fine que celle des patrimoines financiers des résidents fiscaux en France

Par contraste, afin d'améliorer la transparence et de lutter contre l'évasion fiscale, l'échange automatique d'information (EAI), qui était jusqu'alors peu développé et largement contourné148(*), s'est considérablement renforcé partout dans le monde, et notamment au sein de l'Union européenne au travers des directives DAC sur la coopération administrative en matière de taxation directe (Directive on Administrative Cooperation in the field of taxation).

L'EAI peut se définir comme « la communication systématique, sans demande préalable, d'informations prédéfinies par l'administration fiscale d'un État membre à l'administration fiscale d'un autre État membre » (Commission européenne). Il permet en particulier aux autorités fiscales nationales de l'État de résidence de connaître, grâce aux informations transmises par les « institutions financières déclarantes » aux autorités fiscales nationales de l'État de détention des avoirs :

- avec « DAC 1 »149(*), cinq catégories de revenus et de capital (revenus d'emploi, pensions, revenus des dirigeants (tantièmes et jetons de présence), produits d'assurance-vie, propriété et revenus de biens immobilier) ;

- avec « DAC 2 »150(*), qui a donné lieu à de premiers échanges d'informations le 30 septembre 2017 au titre de l'année 2016, des informations relatives aux comptes financiers et notamment : le numéro de compte, le solde ou la valeur portée sur le compte (y compris le cas échéant la valeur de rachat), les intérêts, dividendes et produits par les actifs détenus sur le compte au cours de l'année civile. Ces règles sont le miroir de la loi dite Fatca (Foreign Account Tax Compliance Act) adoptée aux États-Unis en 2010, et traduisent l'application de la norme commune de déclaration CRS (Common Reporting Standard) établie par l'OCDE en 2014 ;

- et avec « DAC 8 »151(*), qui donnera lieu à de premiers échanges d'information le 30 septembre 2027 au titre de l'année 2026, les informations sur les transactions en actifs numériques (ou cryptoactifs, y compris les stablecoins et les tokens) détenus par le biais de prestataires de services sur cryptoactifs (PSCA), en application de la norme Carf (Crypto-Asset Reporting Framework ou cadre de déclaration des cryptoactifs) élaborée par l'OCDE en 2022-2023. L'encours n'est cependant transmis que pour les monnaies numériques de banque centrale et les monnaies électroniques, seuls les échanges et transferts agrégés par type de cryptoactif par chaque plateforme étant sinon communiqués.

La Commission européenne explique ainsi que « chaque année, la France reçoit des informations relatives à ses propres contribuables de la part des États membres ».

En parallèle, dans le cadre de la lutte anti-blanchiment, l'accès des autorités fiscales nationales aux registres nationaux des bénéficiaires effectifs prévus par le paquet LCB-FT du 19 juin 2024, également garanti par la directive DAC 5, « constitue une avancée majeure pour identifier les structures interconnectées souvent utilisées par les hauts patrimoines » selon la DG Taxud.

Au total, le service de la sécurité juridique et du contrôle fiscal de la DGFiP confirme le paradoxe d'une connaissance plus fine, par l'administration française, des capitaux mobiliers détenus ailleurs dans l'Union européenne, que de ceux détenus en France : l'administration ne détient d'information aussi précise ni pour l'encours des actifs financiers dans leur ensemble, ni pour les échanges et transferts de cryptoactifs détenus en France par des résidents fiscaux français.

Hors de l'Union européenne, des échanges automatiques d'informations de même nature sont également prévus avec les membres de l'OCDE ayant ratifié les conventions multilatérales en la matière.

4. Les fichiers Ficovie et Ficoba, tenus par l'administration à des fins de contrôle fiscal, ne donnent qu'une vision partielle du patrimoine financier des ménages

Le service de la sécurité juridique et du contrôle fiscal tient et met régulièrement à jour deux fichiers, en lien étroit avec les établissements teneurs de comptes, qui permettent d'avoir accès à certaines informations sur une partie du patrimoine financier des ménages.

Le fichier Ficoba (fichier des comptes bancaires et assimilés) est un outil recensant l'existence de comptes détenus par contribuable donné, mais il ne contient ni le solde, ni le détail de ses opérations.

Le fichier Ficovie (fichier des contrats d'assurance-vie), opérationnel depuis 2016, fournit une gamme plus complète d'informations - valeur de rachat, capital garanti -, mais sur une partie de produits financiers qui, bien que répandue - 20 millions de détenteurs pour 43 millions de bénéficiaires d'assurance-vie - est plus circonscrite : les assurances-vie et contrats de capitalisation. Un seuil relativement bas en dessous duquel existe une exemption de déclaration est fixé à 7 500 euros, ce qui permet d'écrêter environ 40 % des contrats tout en donnant de la visibilité sur environ 94 % des encours, selon France Assureurs. Cependant, s'agissant des assurances-vie et plans d'épargne retraite (PER), le service de la sécurité juridique et du contrôle fiscal de la DGFiP souligne, dans ses réponses écrites, l'absence dans Ficovie de certains « éléments qui permettraient de mieux analyser les opérations : versements effectués déductibles, retraits en capital, montant des produits des versements puis date à laquelle ils ont été effectués ».

Ces fichiers, qui contiennent des informations nominatives confidentielles, sont particulièrement sensibles. Surtout, ils ne semblent pas avoir été conçus comme des bases de données directement exploitables à des fins statistiques, leur consultation s'effectuant principalement au cas par cas. Ils ne peuvent donc, en l'état, faire l'objet d'une exploitation immédiate par le service statistique public ; quand bien même ce dernier y aurait accès, leur traitement statistique supposerait au préalable un travail de structuration et d'anonymisation.

La fuite de données dont a été victime la DGFiP sur le fichier Ficoba invite toutefois à la prudence sur l'enrichissement de ce fichier, et plaide pour ne conserver dans la durée que des fichiers anonymisés.

5. Plus fine, la connaissance des revenus du capital ne reste cependant que d'une aide relative pour appréhender l'actif à l'origine de ce revenu

Comme cela a déjà été évoqué plus haut, les données fiscales relatives aux revenus fonciers ou financiers du patrimoine non exonérés, et donc soumis au prélèvement forfaitaire unique ou à l'IR au barème, sont régulièrement utilisées par les chercheurs comme une indication leur permettant de reconstituer une estimation des actifs, par le biais d'un rendement théorique appliqué à ce patrimoine (méthode de capitalisation).

Hormis le cas particulier, certes non négligeable, de certains revenus exonérés et surtout des plus-values latentes ou réalisées, des données fiscales existent donc sur les revenus du patrimoine. Cette approximation indirecte du patrimoine n'est bien sûr mobilisable qu'avec prudence en raison de l'incertitude qui entoure le rendement théorique, pouvant varier fortement selon le niveau et la composition du patrimoine, et s'avérer très volatil d'une année à l'autre.

Pour autant, s'agissant notamment des actifs financiers, cette source est la seule disponible avec un tel niveau de fiabilité et de régularité.

Les données sur les revenus financiers se caractérisent par leur qualité, du fait qu'elles sont déclarées par des tiers, et par leur exhaustivité dans la mesure où une partie a priori prédominante du patrimoine financier - assurance-vie, comptes-titres... - est détenue de façon intermédiée, par le biais d'établissements teneurs de compte - banques, assurances, etc.

Elle s'appuie sur les données transmises au service de la gestion fiscale issues de la déclaration de revenus de l'IR (n° 2042), telle que complétée à l'aide de l'« imprimé fiscal unique » (IFU), en pratique un formulaire Cerfa prérempli par les établissements payeurs sur les revenus du capital, puis transmis directement à la DGFiP, avec copie au contribuable, aux fins de préremplir la déclaration de revenus (prélèvement forfaitaire unique, composé de l'impôt sur le revenu et de divers prélèvements sociaux). L'article 242 ter du code général des impôts définit le contenu de l'imprimé fiscal unique.

Les informations aujourd'hui contenues dans l'imprimé fiscal unique (IFU)

Actuellement, l'IFU complété par chaque établissement financier doit être adressé chaque année par voie dématérialisée, avant le 15 février, à l'administration fiscale et au contribuable. Celui-ci, client d'une banque ou d'une assurance, demeure le seul titulaire de son obligation déclarative, l'IFU constituant uniquement une aide à la déclaration. Il porte non sur les stocks mais les flux, c'est-à-dire les revenus de capitaux mobiliers et les opérations sur valeurs mobilières soumis à l'IR, et fait figurer notamment :

- l'identification des acteurs de la transaction : des données permettant d'identifier le payeur (l'établissement financier), les informations générales du compte (nature et type de compte), et des données permettant d'identifier le bénéficiaire (le contribuable) ;

- un recensement et une description des revenus financiers de base (formulaire 2561), c'est-à-dire des revenus distribués (dividendes...), produits de placements à revenu fixe, produits de cessions, produits ou retraits liés aux PEA, aux contrats d'assurances-vie et produits assimilés, et à l'épargne-retraite ;

- un recensement et une description des revenus financiers plus complexes (formulaire 2561 bis) : profits réalisés sur les instruments à terme, fonds spécifiques, PEA-PME, fonds immobiliers et capital-risque, rémunérations spécifiques, plan d'épargne avenir climat ;

- un recensement et une description des crédits d'impôt et des plus-values (formulaire 2561 ter) : récapitulatif des crédits d'impôt, correspondance fiscale avec les lignes de la déclaration de revenus 2042, plus-values de cessions.

L'IFU ne comporte a contrario aucune information sur les crédits contractés par les clients des banques.

Source : commission des finances à partir des contributions du service du contrôle fiscal de la DGFiP et de la Fédération bancaire française

Compte tenu des limites inhérentes aux déclarations de patrimoine par les contribuables eux-mêmes, et notamment du risque de sous-déclaration, les déclarations par des tiers constituent un facteur important de fiabilité.

* 133 Ancien article 885 N du CGI.

* 134 Ancien article 885 O du CGI.

* 135 Ancien article 885 O quater du CGI.

* 136 Ancien article 885 R du CGI.

* 137 Ancien article 885 I du CGI.

* 138 Ancien article 885 I ter du CGI.

* 139 Certains biens que le législateur n'avait entendu exonérer qu'à 75 % - baux ruraux, parts de groupements fonciers agricoles et de groupements forestiers (ancien art. 885 H du CGI), parts de sociétés faisant l'objet d'un engagement collectif de conservation (« Dutreil ISF ») (ancien art. 885 I bis du CGI) - étaient déclarés pour le quart restant, ce qui permettait de reconstituer facilement le total en multipliant l'actif imposable par trois.

* 140 Article 885 L du code général des impôts.

* 141 DESF analyses, « Revenus et patrimoines des foyers les plus aisés en France » - document transmis à la commission des finances à la fois dans l'envoi du 17 janvier et dans celui du 31 janvier.

* 142 P. Callec, A. Jehan, « Prélèvements obligatoires sur le patrimoine des ménages et inégalités de patrimoine », rapport particulier n° 4 du Conseil des prélèvements obligatoires, décembre 2025.

* 143 Rapport spécial sur la mission « Écologie, développement et mobilité durables » sur le projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2024.

* 144 Les biens des propriétaires occupants n'engendrent pas de revenus - si ce n'est des « loyers fictifs » -à la différence des biens des propriétaires bailleurs, la distinction étant importante pour identifier la part des foyers « IFI à IR zéro ou négatif » pouvant disposer de revenus fonciers, imposables à l'IR.

* 145 Les droits de mutation, qu'ils soient à titre gratuit ou onéreux, sont assis sur le stock de patrimoine, mais sont dus en raison d'un fait générateur assimilable à un flux (transmission, cession).

* 146 Article 31 de la loi n° 2017-1837 de finances pour 2018.

* 147 Articles 964 et suivants du code général des impôts.

* 148 N. Johannesen et G. Zucman, « The End of Bank Secrecy ? An Evaluation of the G20 Tax Haven Crackdown », American Economic Journal, 2014.

* 149 Directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal et abrogeant la directive 77/799/CEE.

* 150 Directive 2014/107/UE du Conseil du 9 décembre 2014 modifiant la directive 2011/16/UE en ce qui concerne l'échange automatique et obligatoire d'informations dans le domaine fiscal, transposée en France par l'article 44 de la loi n° 2016-1683 du 5 décembre 2015 de finances rectificative pour 2015, codifié à l'article 1649 AC du code général des impôts.

* 151 Directive 2023/2226/UE du Conseil du 17 octobre 2023 modifiant la directive 2011/16/UE relative à la coopération administrative dans le domaine fiscal, transposée en France et codifiée à l'article 1649 AC bis et suivants du code général des impôts.