C. LE TRANSPORT FERROVIAIRE : DES DYNAMIQUES D'ARCHIPÉLISATION DE LA BILLETTIQUE À L'HEURE DE L'OUVERTURE À LA CONCURRENCE

1. Le développement de systèmes de tarification, de distribution et de marques propres par les régions : une fragmentation du transport ferroviaire

Le rôle progressivement renforcé des régions dans l'organisation des transports ferroviaires régionaux les a menées à développer des systèmes billettiques propres.

La région est en effet devenue l'autorité organisatrice des transports collectifs d'intérêt régional chargée de l'organisation des services ferroviaires régionaux de voyageurs à compter du 1er janvier 2002 en application de l'article 124 de la loi du 13 décembre 2000 relative à la solidarité et au renouvellement urbains (loi « SRU »).

La loi « SRU » a consacré la liberté tarifaire des régions : elle prévoyait que la région décide, sur l'ensemble de son ressort territorial, du contenu du service public de transport régional de voyageurs et notamment des dessertes, de la tarification, de la qualité du service et de l'information de l'usager. Cette liberté tarifaire des régions était toutefois encadrée : le même article 124 de la loi « SRU » précisait que les régions exercent leurs compétences en matière de tarifications dans le respect des principes du système tarifaire national et que les tarifs sociaux nationaux s'appliquent aux services régionaux de voyageurs.

Les régions se sont saisies de cette opportunité pour élaborer chacune une gamme tarifaire propre, liée à des catégories tarifaires spécifiques (notamment en fonction de l'âge) et des cartes de réduction ad hoc.

Cette autonomie tarifaire peut être source de complexité voire d'illisibilité pour certains usagers. La FNAUT a ainsi dénoncé dans un communiqué de presse du 9 décembre 2024 l'existence de « la quarantaine de cartes de réduction régionales actuelles [qui] s'ignorent les unes les autres ». Pour bénéficier de réductions dans différentes régions, les usagers devraient en théorie acheter une carte de réduction de chacune d'entre elles, ce qui serait financièrement désavantageux. La SNCF a ainsi dénombré l'existence de 74 profils tarifaires différents toutes régions confondues proposés sur SNCF Connect.

En outre, l'article 127 de la loi 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets30(*), a confié à la région l'objectif d'assurer une uniformisation des titres de transport pour aboutir à un support multimodal permettant l'utilisation de tous les types de transport public qu'elle a la charge d'organiser.

Dès avant cette date, les régions ont recherché à unifier l'identité de l'ensemble des services dont elles sont l'autorité organisatrice. Leur objectif est ainsi de mettre en avant leur rôle d'AOM, plutôt que les opérateurs assurant ces services sous leur contrôle, notamment la SNCF. Par exemple, la région Pays de la Loire a lancé la marque « Aleop » en février 2019. Selon un communiqué publié sur le site de la région le 1er avril 2019, cette nouvelle marque symbolise « le mouvement et la simplicité », car elle « rassemble l'ensemble des modes de transport ligériens : les TER, les lignes routières interurbaines, les transports scolaires, le transport à la demande et la ligne maritime Yeu-Continent dont le conseil régional s'est vu confier la compétence en 2017 ». Le TER est ainsi intégré à un réseau et à une tarification multimodaux. La région Pays de la Loire soulignait à ce propos la continuité entre son rôle d'AOM et la création de cette marque : « La création d'une identité unique est une étape de plus dans le travail d'harmonisation du réseau et des services de transport engagé depuis 2017. Après la mise en place du cadencement qui a permis de favoriser les correspondances et l'intermodalité, la Région a défini des règlements et tarifs uniques pour les transports scolaires, qui seront applicables dès la rentrée de septembre 2019. Avec Aléop, les usagers disposent désormais d'une seule porte d'entrée pour accéder à l'information. La Région travaille maintenant à la mise en oeuvre d'une gamme tarifaire harmonisée pour les transports réguliers par autocar à horizon 2020. Bouger en Pays de la Loire n'a jamais été aussi simple ! ». Les régions ont ainsi créé des noms de service spécifiques pour leurs TER et des marques de services de transports régionaux.

Cette simplification pour les trajets intrarégionaux des voyageurs réguliers a cependant un effet pervers négatif : une forme de fragmentation de l'offre de transport entre les régions, chaque région cherchant à distinguer son offre de celle des autres régions. Pour la FNAUT, « Les usagers sont les victimes de cette foire à l'originalité : comment le simple voyageur saurait-il qu'en passant la “frontière” entre l'Occitanie où il réside à la région PACA où il va, il change de tarif, de marque, de règle d'usage, de carte de réduction ». La FNAUT a même dénoncé « l'application de la liberté tarifaire par les régions, sans esprit de responsabilité, [qui] a conduit à la mauvaise prise en compte des cartes de réductions commerciales nationales et à une hétérogénéité des pratiques des régions pour leurs propres cartes de réduction. Ces pratiques ont induit un morcellement de la tarification régionale, incompréhensible pour le voyageur ».

Les grilles tarifaires régionales emportent de telles complexités que certains tarifs ne sont pas disponibles sur les canaux de distribution des billets les plus couramment utilisés comme SNCF Connect. En effet, les distributeurs accèdent actuellement aux offres régionales via un portail d'accès aux offres (PAO) géré par SNCF Voyageurs (voir infra.). Or, selon la DGITM, « PAO n'intègre pas l'ensemble des tarifs proposés par les régions, pour des raisons de complexité technique dans la présentation des offres, ce qui a pour conséquence une indisponibilité de ces tarifs pour la plupart des distributeurs »31(*).

Le collectif « Oui au train de nuit ! » a ainsi indiqué aux rapporteurs avoir détecté plusieurs cas où les réductions auxquelles les voyageurs ont le droit ne sont pas prises en compte. Selon l'association, en effet, « sur SNCF-Connect, il y a une incompatibilité entre les cartes de réduction TER et des cartes de réduction avantage de la SNCF ; en mettant dans son profil toutes ses cartes de réductions, l'usager se voit présenter pour un billet combiné TER + train longue distance à un prix supérieur à celui auquel il peut prétendre. De la même manière, pour un trajet qui peut se faire soit en TGV soit en TER (Tarbes Bordeaux par exemple), le logiciel n'applique pas de réduction sur le TER malgré la possession d'une carte de réduction régionale ».

Ainsi, si la régionalisation du transport ferroviaire a favorisé la massification de l'offre et l'intermodalité, elle est en même temps source de complexité tarifaire et de fragmentation de l'offre de TER.

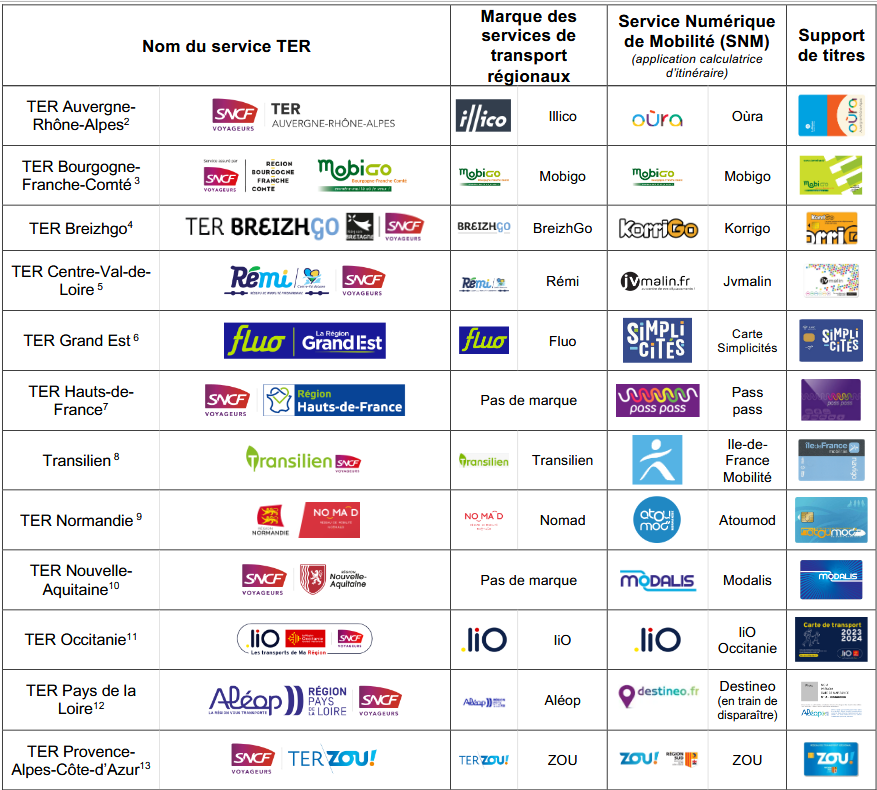

Les régions ont enfin créé des SNM propres sur lesquels il est possible de calculer des itinéraires de transport et, dans certains cas, d'acheter des titres de transport.

Tableau des marques de transport régionales

Source : FNAUT

Le cas particulier de l'Île-de-France peut également être vu comme une source de complexité. Actuellement, les services de réseau express régional (RER) et de Transilien, qui peuvent être considérés comme l'équivalent des TER en Île-de-France, font partie d'un réseau de transport multimodal intégré, comprenant également le métro parisien (et bientôt les lignes du Grand Paris Express), des lignes de tram et de bus, géré par une AOM, Île-de-France Mobilités (IDFM). Ce réseau fonctionne avec une tarification et une billettique propres, similaire à un réseau de transport urbain. Les usagers n'achètent pas de titres pour effectuer des trajets précis à une heure précise, mais des titres de transport permettant de se déplacer et de faire des correspondances sur le réseau d'IDFM. Il est impossible d'acheter des billets permettant de faire un voyage avec un Transilien ou un RER en correspondance avec un train de grande ligne. En Île-de-France, le transport ferroviaire est ainsi parfaitement intégré à l'offre multimodale locale au prix d'un isolement total, à la fois en matière d'information voyageurs, de tarification et d'offre, du reste de l'offre de transport ferroviaire nationale. Cette situation est d'autant plus paradoxale que cette offre est largement construite comme un réseau en étoile centré sur Paris.

Les autres régions, en favorisant l'intégration de l'offre ferroviaire à une offre multimodale, tendent ainsi à se rapprocher du modèle francilien, au prix d'une archipélisation croissante de l'offre ferroviaire nationale.

2. L'ouverture à la concurrence du transport ferroviaire conventionné : une transformation majeure du système de billettique

a) L'ancien régime : entre simplicité et rigidité du monopole

(1) Le monopole de la SNCF : un gage de cohérence du système ferroviaire

L'ouverture à la concurrence du transport ferroviaire conventionné entraîne une transformation majeure du système de billettique.

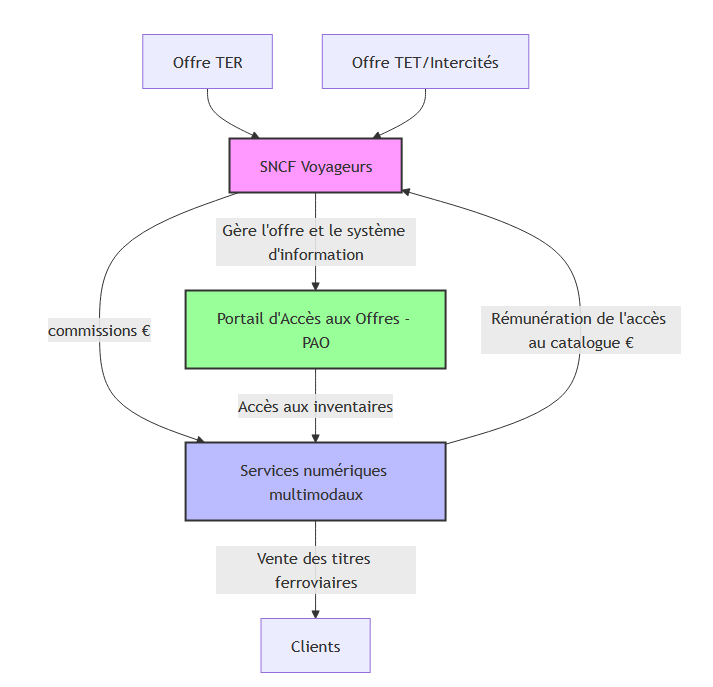

Dans le système historique, précédant l'ouverture à la concurrence du transport ferroviaire conventionné, SNCF Voyageurs, qui est l'opérateur assurant l'ensemble des circulations, est également le gestionnaire de l'offre de transport. SNCF Voyageurs a donc un rôle d'intégrateur national de l'ensemble des offres régionales (TER) et de l'offre de transport conventionné national (les trains d'équilibre du territoire -- TET -- ou trains Intercités). Elle gère le système d'information et de distribution des offres. Comme l'a indiqué la SNCF aux rapporteurs, « le rôle de gestionnaire d'offres était confié à SNCF Voyageurs qui, au travers de son système d'information, donnait accès de manière centralisée aux données et fonctionnalités nécessaires à la distribution d'un trajet de bout en bout exploité par ses différentes entités, y compris entre SLO et Conventionné (régional ou TET) dans le cas de correspondances ».

L'interface clé du « système historique » est le portail d'accès aux offres (PAO) de SNCF Voyageurs, qui est une interface entre les inventaires des transporteurs SNCF Voyageurs et les distributeurs.

Pour les TER, SNCF Voyageurs a également développé un module de présentation et de distribution (MPD - aussi appelé « Prise TER »). Comme l'indique la SNCF, il « donne accès aux inventaires tarifaires des offres régionales avec une vision catalogue (billets unitaires, abonnements mensuels et hebdomadaires, cartes commerciales régionales...). Il a été mis en place dans le cadre des Conventions TER conclues par SNCF Voyageurs avec les AOM et servait initialement à orchestrer les ventes des sites TER. Ce même module a ensuite été utilisé pour construire le service prévu par la Loi d'Orientation des Mobilités (LOM) »32(*).

Le système actuel se caractérise donc par sa simplicité : il n'y a qu'un seul transporteur, qui est également le gestionnaire de l'offre. Celui-ci est en mesure de proposer l'ensemble de l'offre disponible aux SNM souhaitant vendre des titres ferroviaires via un outil unique, le PAO. En outre, SNCF Connect, outil développé par SNCF Connect & Tech, filiale de SNCF Voyageurs, assure la distribution de la grande majorité des billets.

Le système historique de distribution du transport ferroviaire conventionné

(2) Un système avec une faible articulation multimodale et source de tensions entre les AOM et l'opérateur historique

Ce système est jugé insatisfaisant par les AOM régionales. Celles-ci considèrent que les coûts du système billettique actuel sont particulièrement élevés et non transparents. Selon Régions de France, « SNCF Voyageurs, principal exploitant des TER en France, contracte en direct avec les SNM (et notamment avec SNCF Connect) et lui verse directement la commission de distribution classique, à savoir 2,8 % pour la vente de billets TER. In fine, ces coûts sont répercutés sur les AOM régionales dans le cadre des conventions TER. Les frais facturés par SNCF Voyageurs aux régions pour la vente de chaque billet par canal digital sont de 5,13 %, beaucoup plus élevés que les 2,8 % de commission que SNCF Voyageurs verse ensuite aux SNM comme SNCF Connect ou Trainline, d'où l'incompréhension des régions sur le poids total de la commission facturée par SNCF Voyageurs aux régions. À ce stade, les régions n'ont pas d'explication de SNCF Voyageurs sur le delta de 2,33 points de pourcentage qui existe entre la commission de 5,13 % prélevée sur la région et celle de 2,8 % versée par SNCF Voyageurs aux agences de voyages »33(*). Selon la SNCF, cette commission correspond aux coûts de distribution dématérialisée et sur des bornes et guichets des titres de transport.

En outre, les FSNM concurrents de SNCF Connect considèrent que le système actuel rend difficile de dégager une rentabilité sur la distribution des TER et du TET. En effet, bien qu'ils touchent des commissions sur chaque vente (2,8 % du prix du billet), elles doivent verser à SNCF Voyageurs des frais d'accès au PAO. Selon les représentants de ADN Mobilités entendus par les rapporteurs, « pour accéder à l'inventaire de SNCF Voyageurs, chaque distributeur paye des frais techniques dits PAO (portail d'accès aux offres) qui varient selon le volume total de ventes réalisées avec des effets paliers conduisant les frais à varier de 35 centimes (palier n° 7, pour les distributeurs ayant les plus faibles volumes) a 5 centimes (palier n° 7, pour les plus gros volumes réalisés). Ces frais sont au coeur de la relation asymétrique existant actuellement entre l'opérateur historique et les distributeurs ».

La SNCF considère en revanche que « Les coûts d'accès aux interfaces sont calculés au plus juste, en ne tenant compte que des coûts associés, c'est-à-dire les coûts afférents à son utilisation »34(*).

En plus de ces questions financières, les AOM régionales font face à des difficultés relatives à la transmission par l'opérateur historique des données de voyage. Actuellement, la plupart des billets sont vendus par SNCF Connect, qui, en tant que distributeur, collecte donc les données personnelles des voyageurs dans le cadre d'une relation commerciale bilatérale avec ces derniers. Ces données sont conservées par SNCF Connect et ne sont pas transmises aux AOM qui en font la demande. Cette question de la transmission des données de voyage est un point particulièrement crispant de la relation entre les AOM régionales et le groupe SNCF.

Les régions considèrent également que SNCF Connect ne distribue pas l'exhaustivité des services qu'elles proposent. Ainsi, alors qu'il est possible d'acheter sur l'application les billets de cars opérés en remplacement de services ferroviaires, il n'est pas possible d'acheter des billets pour trajets interurbains en car classique. Une telle situation peut mener à une diminution du taux de remplissage de ces services qui souffrent d'un déficit de notoriété. Les voyageurs ont ainsi accès à une offre tronquée et monomodale.

Ces différends entre l'opérateur historique et les AOM régionales amènent ces dernières à avoir le sentiment d'être captives d'un acteur monopolistique qui ne prend pas suffisamment en compte leurs intérêts.

b) Le monde de la concurrence : entre opportunités pour les AOM et risques d'archipélisation et de complexification du système ferroviaire

(1) Des AOM libérées de la tutelle de l'opérateur historique

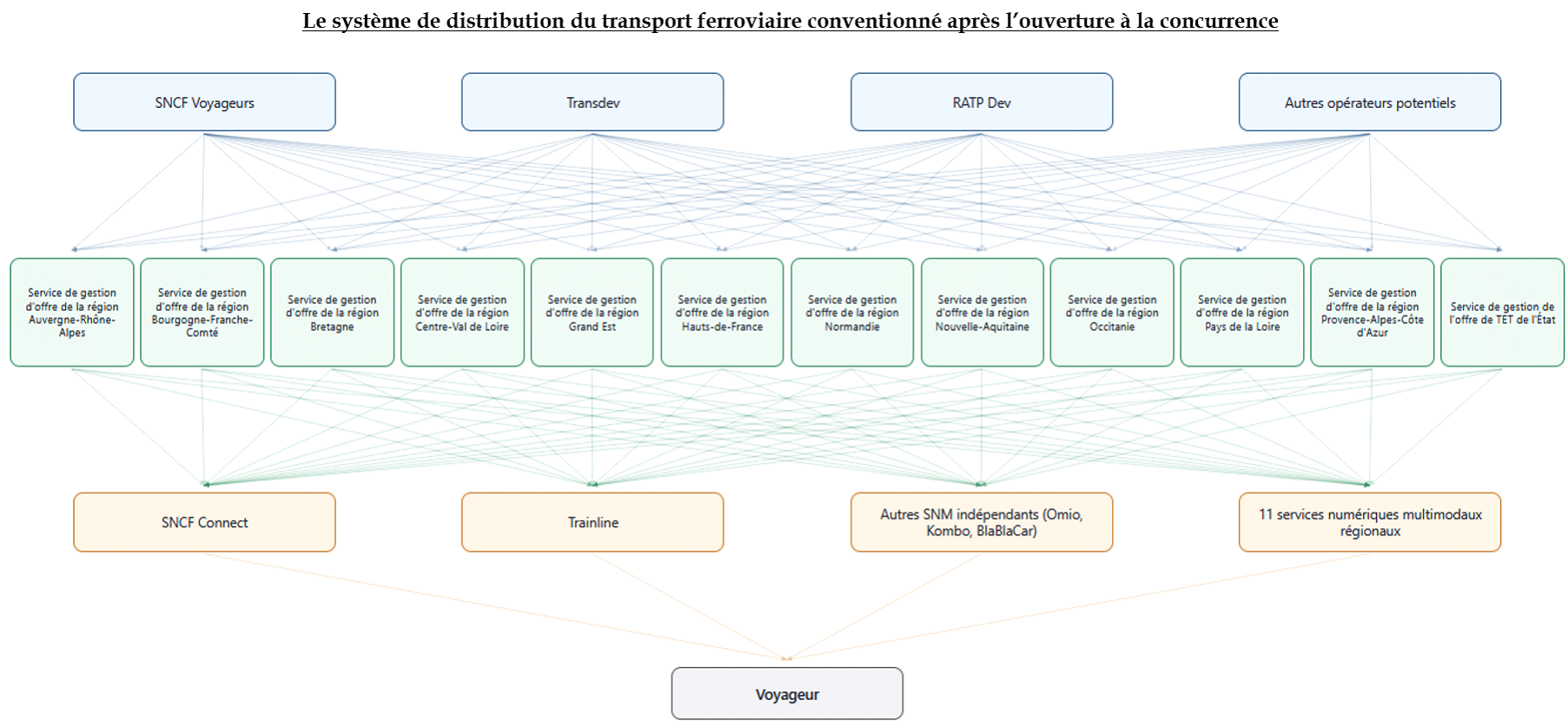

Le système de billettique historique n'est plus adapté à un cadre concurrentiel. Dès lors que SNCF Voyageurs n'est plus l'opérateur unique du transport conventionné à l'échelle nationale, il ne peut pas assurer la fonction de gestionnaire de l'ensemble de l'offre de transport.

De surcroît, les régions ont fait le choix de réaliser plusieurs lots au sein de leur périmètre. Plusieurs opérateurs assurent donc des circulations dans les mêmes régions : vu qu'il n'y a pas d'opérateur unique dans chaque région, il revient à l'AOM d'assurer elle-même la gestion de l'offre. L'État a d'ailleurs choisi la même stratégie d'allotissement pour les TET. Selon la DGITM, « l'allotissement des lignes TET implique d'avoir à terme entre 4 à 5 exploitants. Le fait de réaliser un marché portant sur un gestionnaire d'inventaire unique, permet de mutualiser les coûts de distribution entre les exploitants, et permet également d'assurer une visibilité égale entre les lignes, indépendante de l'exploitant qui remportera les lots. (...) Tous les distributeurs pourront distribuer l'offre TET, en se connectant au gestionnaire d'inventaire »35(*).

L'État, en tant qu'AOM des TET, et les régions, en tant qu'AOM des TER ont commencé à lancer des appels d'offres, à la fois pour attribuer l'exploitation de lignes à des opérateurs ferroviaires, et pour mettre en place des systèmes d'information voyageurs et de billettique.

Selon Régions de France, « À ce jour, quatre régions ont passé un marché dit “serviciel” portant sur la distribution de titres de transport : Pays de la Loire, Sud, Nouvelle-Aquitaine et Bourgogne-Franche-Comté. Une autre région est en cours de lancement et a fini la phase de consultation des candidats potentiels : Grand Est. Ces systèmes doivent être opérationnels à partir de 2026/2027 pour les régions Nouvelle-Aquitaine, Sud et Pays de la Loire »36(*).

Une telle situation est perçue positivement par les AOM régionales, qui peuvent ainsi avoir un meilleur contrôle sur leur billettique. Ainsi, elles peuvent s'assurer que l'intégralité de leur tarification puisse bien être proposée par le dispositif de billettique qu'elles construisent, alors que ce n'est pas actuellement le cas avec le PAO. Plus largement, Régions de France voit deux avantages à cette reprise en main régionale des systèmes de billettique :

- la maîtrise de la construction de leur offre billettique permet aux régions d'assurer une intégration multimodale de leur billettique plus poussée : l'ensemble des transports qu'elles proposent, ferrés ou non, et généralement rassemblés sous une marque régionale unique, peuvent ainsi être accessibles aux distributeurs de titre, et in fine aux usagers, via un même portail. Selon Régions de France, « Ces systèmes de distribution ont tous au coeur de leur conception comme double objectif principal d'assurer une intermodalité effective entre les modes, mais également entre les strates de collectivités. La relative sous-utilisation des cars interurbains régionaux ainsi que des services de transport à la demande est un exemple parfait de la manière par laquelle une distribution peu efficiente entraîne une sous-utilisation des services. Ainsi, l'ensemble des régions ont placé au coeur de leur dossier de consultation aux entreprises ces problématiques de traitement de l'intermodalité : concrètement, l'usager pourra demain réserver un train en correspondance avec un car en un seul billet combiné, ce qui est impossible aujourd'hui. Il aura également accès à des solutions de covoiturage, de vélo en libre-service (exemple de la marque Fluo en Grand Est). De la même manière, la vente d'un titre combiné urbain/interurbain sera possible demain après la mise en service des systèmes en cours de développement »37(*) ;

- ce système donnerait aux régions une meilleure maîtrise des données de transport des usagers, ce qui est un atout pour adapter les politiques de transport aux pratiques des usagers. En effet, en développant leur propre SNM, elles nouent directement des relations commerciales avec les usagers et peuvent ainsi accéder à leurs données de voyage personnalisées.

Le coût de la mise en place de ce nouveau système serait faible selon Régions de France, et pourrait même mener à de moindres dépenses pour les AOM. Par exemple, en région Pays de la Loire, les coûts de distribution du TER, facturés par SNCF Voyageurs à la région, sont de 15,6 M€ en 2024. D'après les informations transmises aux rapporteurs, « La Région Pays de la Loire estime être en capacité dans son nouveau marché de distribution d'abaisser les coûts d'opération à 9 millions d'euros par an ». La région serait donc en mesure d'économiser 6,6 M€ par an.

La région PACA, dans laquelle l'opérateur Transdev a lancé la première ligne de TER qui n'est pas assurée par l'opérateur historique, a développé un système d'information et de billettique régional (SIBR) sous la forme d'une délégation de service public à un groupement composé de SNCF Connect, Capgemini et Matawan. Ce système exigera de mener 40 millions d'euros d'investissements sur la durée de la délégation de service public (8 ans). Ses coûts de fonctionnement estimés sont compris entre 20 à 27 millions d'euros par an en fonction de la fréquentation et de la vente de billets. Le système historique coûtant environ 18 millions d'euros par an à la région, les coûts de fonctionnement supplémentaires sont estimés à 2 à 9 millions d'euros par an par Régions de France. Il faut également ajouter à ces coûts annuels un huitième du montant des investissements sur 8 ans pour développer ce système. Les surcoûts totaux sur les 8 prochaines années sont donc compris entre 7 et 14 millions d'euros par an. Pour la région, ce surcoût est justifié, car la « gamme servicielle [sera] beaucoup plus riche qu'aujourd'hui ».

L'État, en tant qu'AOM des TET, a également développé un système de gestion de l'inventaire et des titres appelé « GITE », pour remplacer le système billettique actuel. Pour l'année 2024, ce dernier coûtait, dans l'ensemble de ses composantes, 43 M€ en charge de distribution, pour 352,8 M€ de recettes issues du trafic, soit 12,2 %.

Le gestionnaire de l'inventaire, de la tarification et de l'exposition des données (GITE)

Le GITE est le système billettique qui permettra la distribution des trains d'équilibre du territoire (TET) ouverts à la concurrence. Développé par la DGITM, le système offre aux SNM souhaitant distribuer les TET la possibilité de les vendre à leurs clients, quel que soit l'opérateur ferroviaire de la ligne.

Le GITE doit être opérationnel au lancement de l'exploitation des lignes Nantes-Bordeaux et Nantes-Lyon en 2027 par SNCF Voyageurs et sa filiale SNCF Voyageurs Océan qui a remporté le premier appel d'offres TET.

Le contrat de développement du GITE a été attribué pour six ans à la société Wiremind et représente un montant de 40 millions d'euros.

La DGITM a indiqué attendre, en tant qu'AOM, une économie nette par rapport à la solution historique de 10,9 M€ par an. Toutefois, comme l'a souligné cette direction auprès des rapporteurs, « ce système ne comprend pas de service numérique multimodal, c'est-à-dire d'interface à destination des usagers, contrairement aux systèmes des régions, ni de génération des titres de transport ou de contrôle. Il n'est donc pas comparable aux systèmes développés par les régions. »

(2) Un risque de fragmentation du système ferroviaire

En dépit de ces possibles économies financières pour les AOM et des nouvelles fonctionnalités de construction d'une offre multimodale plus intégrée, ce nouveau système de billettique pose des risques de fragmentation du système ferroviaire.

Plusieurs nouveaux facteurs de complexité apparaissent au niveau des systèmes de billettique. Comme le met en avant la SNCF, « les systèmes d'information sont amenés à se multiplier et les sites de distribution régionaux, plus nombreux demain avec 11 SNV et SNM régionaux ainsi que le GITE pour les TET qui remplaceront le système pré-existant. Si une région, ayant mis en place son système de distribution régional, souhaite qu'un distributeur ou qu'une autre région vende son offre tarifaire via son SNM ou ses guichets, celle-ci devra contractualiser et se connecter avec ce distributeur ou la Région qui serait intéressé(e), SNCF Voyageurs ne jouant plus le rôle d'intermédiaire dans ce cas. De fait, le paysage de la billettique ferroviaire va se complexifier »38(*).

Cette complexification pourrait mener à une hausse des coûts d'interfaçage du système billettique, vu que les SNM devraient se connecter aux divers systèmes régionaux, au GITE, ainsi qu'au système d'information de chaque opérateur.

En somme, le rôle de garant de l'unité du système billettique, précédemment assuré par SNCF Voyageurs, pourrait être vacant dans les prochaines années, si des mesures correctrices ne sont pas prises. Ce morcellement des systèmes billettiques pourrait mener à l'impossibilité de réserver des trajets interrégionaux, si les systèmes régionaux ne sont pas interopérables. Comme l'indique la SNCF, « Pour les voyageurs, l'absence ou l'insuffisance d'interfaçage entre systèmes peut conduire à des offres non disponibles sur certains canaux, à la nécessité de passer par plusieurs sites, applications ou points de vente pour un même trajet »39(*).

D'autres facteurs de complexité se dessinent, notamment concernant la répartition des recettes de billettique entre les différents transporteurs assurant des services conventionnés. Actuellement, la solution THEMIS, développée par SNCF Voyageurs, répartit les trafics et les recettes entre les différents transporteurs assurant des services TER et Intercités. Comme le précise la SNCF, « Elle ventile l'ensemble des ventes vers le transporteur propriétaire des recettes, quel que soit le canal de distribution (SNCF Voyageurs ou tiers), en s'appuyant sur un modèle économétrique prenant en compte les plans de transport, les caractéristiques des tarifs vendus, la nature des titres (billets “désigné” avec numéro de train et date ou titres “open” valables sur une journée ou une période, abonnements, etc.) »40(*).

Or, la gestion de cet outil par SNCF Voyageurs est inséparable de son rôle d'opérateur de l'ensemble des AOM. À cet égard, la SNCF souligne que « avec l'ouverture à la concurrence, la répartition des recettes pourrait s'avérer plus complexe en raison de la multiplication des transporteurs, la création des systèmes d'information et de billettique régionaux, la diversification des canaux de vente, etc. Chaque région devra reprendre à son compte la répartition des recettes, ce qui représente un coût non négligeable de développement SI [de systèmes d'informations] pour les 11 régions et nécessitera la mise en place de règles communes de répartition »41(*).

Dès aujourd'hui, on observe ce nouveau facteur de complexité en région PACA. Ainsi, selon la SNCF, « Dans la Région SUD, lorsqu'un abonnement annuel Zou ! sera vendu, il revient à la Région d'assurer la répartition des recettes entre les transporteurs Transdev et SNCF Voyageurs (et/ou d'autres à venir) par l'intermédiaire de modèles statistiques à établir ». Or, « dans le cadre d'un abonnement ou d'un billet “open” (i.e. sans numéro de train indiqué sur le billet), il faudra que la Région puisse calculer la probabilité du parcours emprunté par le voyageur si plusieurs trajets possibles existent et sont opérés par différents transporteurs ». Un même niveau de complexité de répartition des recettes est attendu pour les trajets interrégionaux.

3. L'ouverture à la concurrence du transport ferroviaire librement organisé : la billettique comme enjeu concurrentiel majeur

a) La distribution des titres de transport ferroviaire librement organisé en France est marquée par la domination de SNCF Connect

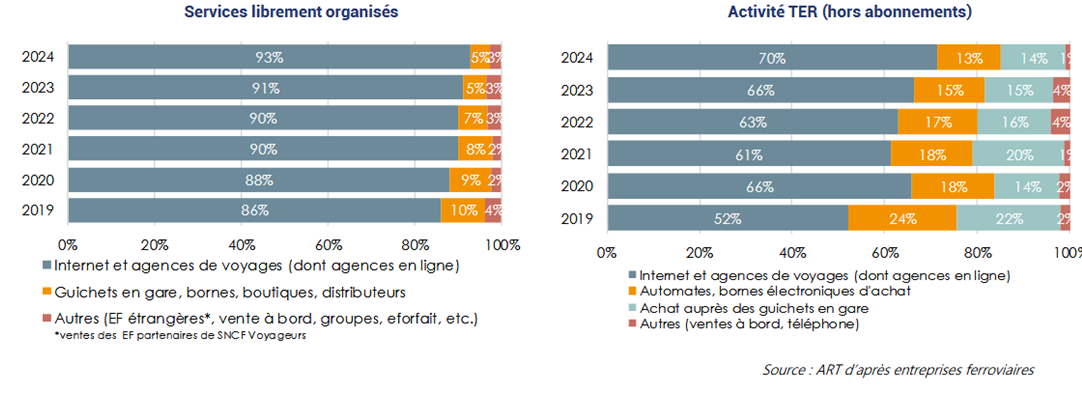

La distribution des titres de transport de services librement organisés (SLO), c'est-à-dire les trains à grande vitesse est très largement numérisée. En 2024, 93 % des titres de SLO ont été vendus en ligne ou en agence de voyages.

Structure du chiffre d'affaires 2019-2024 des entreprises ferroviaires par canal de distribution (%)

Les opérateurs ferroviaires sont donc particulièrement dépendants de la visibilité de leur offre sur les sites et applications d'agences de voyages. Or, en France, l'application et le site SNCF Connect, gérés par SNCF Connect & Tech, une filiale de SNCF Voyageurs, disposent d'une notoriété bien plus grande que les autres canaux de vente.

La majorité des titres de trains à longue distance sont ainsi vendus via SNCF Connect. L'Association française du rail (AFRA), qui fédère les opérateurs alternatifs à l'opérateur historique, estime qu'elle est supérieure à 85 %. Ce chiffre a été contesté par la SNCF, qui indique que sur l'ensemble des canaux, la part de marché de SNCF Connect est de 66 %, et que sur le périmètre de TGV, le mix de SNCF Connect est d'environ 67 % en 2025, part nettement inférieure aux 85 % mis en avant par l'AFRA. Celle-ci reste cependant largement majoritaire.

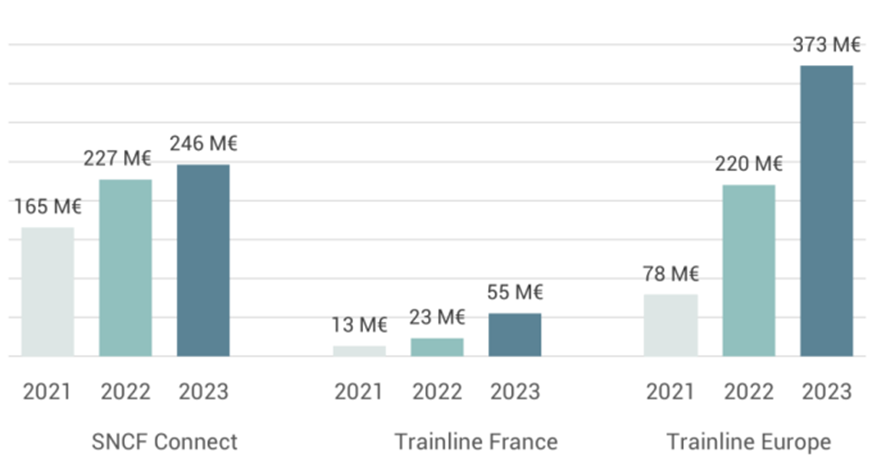

Il est également possible d'évaluer la domination du marché de SNCF Connect en comparant son chiffre d'affaires à celui de ses concurrents.

Comme le souligne l'ART à ce propos, « Alors que ces plateformes se sont largement développées en Europe, Trainline, l'un des principaux distributeurs ferroviaires indépendants à l'échelle européenne, enregistrait, en 2023, un chiffre d'affaires en France cinq fois moindre que SNCF Connect »42(*).

Chiffres d'affaires de SNCF Connect, Trainline France et Trainline Europe

Source : ART d'après www.pappers.fr, Sncf-connect.fr, trainline.com

Ce graphique met en revanche en évidence qu'à l'échelle européenne, Trainline est un distributeur nettement plus important que SNCF Connect. Le constat d'une situation de domination de SNCF Connect doit donc être nuancé : à l'échelle du marché européen de distribution de titres en voie de structuration, SNCF Connect n'est qu'un SNM parmi d'autres.

Velvet, opérateur alternatif qui devrait assurer des circulations sur l'axe atlantique à partir de 2028, a indiqué aux rapporteurs avoir mené un sondage sur cette question en fin d'année 2025 auprès de 1500 répondants. Les résultats font apparaître cette forte notoriété de SNCF Connect :

- À la question « Quelles applications ou sites internet de réservation de train connaissez-vous ? », 78 % citent uniquement des marques SNCF (Ouigo, Inoui, SNCF Connect) et 61 % citent uniquement SNCF Connect ;

- La première plateforme alternative, Trainline, n'est citée que par 16 % des répondants, et n'est citée en premier que par 1,6 % des répondants ;

- Dans les 12 derniers mois, seuls 10 % des répondants ont utilisé Trainline, et 5 % Trenitalia ;

- SNCF Connect bénéficie d'un biais de confiance par rapport aux autres plateformes (53 % ont confiance dans les prix affichés sur Connect, contre 39 % sur Trainline, alors que les prix sont strictement identiques).

Le marché français de la distribution de titres de transport se caractérise donc par la domination d'un acteur SNCF Connect, qui a en outre la particularité d'être une filiale de l'opérateur historique. Ce système se démarque aussi pour son efficacité économique. Le niveau de commission touché par SNCF Connect et les autres distributeurs de billets est de 2,8 % pour un TGV Inoui et d'environ 1 % pour un Ouigo. Ce niveau de commission est suffisant pour assurer une rentabilité à SNCF Connect, et donc à tout autre acteur qui parvient à être aussi efficace. ADN Mobilités, organisation regroupant les distributeurs de titres alternatifs a mis en évidence que, « À titre de comparaison, les niveaux de commission pratiqués dans d'autres marchés de distribution sont significativement plus élevés : environ 10 % pour Ticketmaster, 13 % pour Abritel, entre 10 % et 20 % pour Booking, 25 % dans la location de véhicules, et entre 20 % et 30 % pour GetYourGuide. Dans le domaine des bus SLO, BlaBlaCar Bus verse entre 8 % et 9 % d e commission aux distributeurs. Ces écarts illustrent le caractère atypique du modèle français »43(*).

ADN Mobilités met en avant que le commissionnement serait actuellement insuffisant pour favoriser l'innovation. Cependant, les rapporteurs ne partagent pas cette analyse et considèrent plutôt que la rentabilité de SNCF Connect démontre que le niveau actuel des commissions est suffisant pour permettre à un acteur performant de dégager une rentabilité. En outre, il est indispensable de maintenir les commissions à un niveau raisonnable pour éviter une hausse du prix des billets ou une fragilisation du modèle économique des compagnies ferroviaires qui doivent déjà verser au gestionnaire d'infrastructure les péages ferroviaires les plus élevés d'Europe.

Un niveau de commission fixé à 5 % du prix des billets, comme le suggère ADN Mobilités, amènerait des pertes de recettes massives pour les opérateurs et pourrait mener à une hausse du prix des billets et à la constitution de rentes de situation financées par des fuites de recettes du secteur ferroviaire.

b) SNCF Connect ne distribue pas les titres des opérateurs alternatifs à l'opérateur historique

SNCF Connect ne distribue pas les billets des opérateurs alternatifs de SLO.

Initialement, cette situation était en partie liée à un choix commercial de Trenitalia France. Les représentants de l'entreprise entendus par les rapporteurs ont ainsi indiqué que « Lors de ses trois premières années de développement sur le marché ferroviaire français, Trenitalia France a fait le choix d'opérer sa distribution par le biais de ses propres canaux (site internet, application mobile, billetteries en gares, automates en gares), de SNM privés (Trainline, Kombo, Omio, etc.) et d'agences spécialisées (notamment pour les professionnels et les voyages touristiques) ». Selon l'opérateur, « Confier une partie de sa distribution à SNCF Connect n'était pas envisagé, celle-ci n'étant pas un distributeur indépendant, mais la filiale directe de l'opérateur historique concurrent de Trenitalia France sur les lignes grande vitesse exploitées ». L'entreprise était particulièrement inquiète d'une éventuelle présentation non équitable de son offre par SNCF Connect, d'une possible captation des données de vente et d'un risque de dépendance économique à l'égard de son principal concurrent.

Or, Trenitalia a indiqué avoir changé de stratégie après avoir constaté « année après année, le poids de la position dominante de SNCF Connect sur le marché de la distribution et de la billettique, ainsi que le manque à gagner lié à l'absence de commercialisation de son offre sur cette plateforme. En effet, force est de constater que le recours à SNCF Connect est une habitude et un usage solidement ancrés chez les usagers français dont beaucoup ne connaissent pas l'existence d'autres plateformes de billettique. Les témoignages d'usagers indiquant ne pas connaître l'offre de Trenitalia France, ou bien ne pas savoir où la trouver, et justifiant cette méconnaissance par son absence de commercialisation sur SNCF Connect, sont ainsi récurrents. ». Ainsi, « Il apparaît donc désormais à Trenitalia France que la distribution de l'offre des opérateurs alternatifs sur SNCF Connect est indispensable à une pénétration satisfaisante du marché ferroviaire français de voyageurs par ces opérateurs. La présence de l'offre de Trenitalia France sur SNCF Connect paraît en effet être une condition sine qua non de l'augmentation nécessaire du taux de remplissage de ses trains, laquelle est indispensable pour garantir sa pérennité au regard des coûts d'exploitation du marché français, et au premier chef celui du péage ferroviaire ».

Cependant, le groupe SNCF n'envisage pas de distribuer les services de Trenitalia sur SNCF Connect. SNCF Voyageurs a ainsi indiqué en mars 2026 au média BFM Business que « la distribution d'entreprises ferroviaires tierces en SLO (les opérateurs proposant des trains à grande vitesse longue distance, NDLR) n'est pas une priorité, d'autant que les voyageurs disposent déjà sur SNCF Connect d'une offre grande vitesse pour toutes les destinations ». L'opérateur historique a ainsi souligné que « Le marché de la distribution des titres de transport est pleinement concurrentiel. Les entreprises ferroviaires concurrentes de SNCF Voyageurs disposent de leur propre canal de vente et peuvent convenir de leur stratégie de distribution en s'appuyant ainsi sur de nombreux acteurs déjà présents sur le marché autres que SNCF Connect ». Velvet a d'ailleurs indiqué aux rapporteurs que le seul distributeur qui n'a pas répondu à ses sollicitations pour entrer en négociations commerciales est SNCF Connect.

Ainsi, la position de domination du marché de SNCF Connect permettrait à l'opérateur historique, selon l'AFRA, « de restreindre la visibilité de l'ensemble de l'offre complémentaire à celle de SNCF Voyageurs »44(*). L'AFRA met ainsi en avant que les voyageurs français assimilent encore le train à la SNCF et donc à SNCF Connect, en dépit du processus d'ouverture à la concurrence. SNCF Voyageurs assurant encore 98 % de l'offre sur le SLO, le voyageur ne bénéficiant que de l'offre SNCF peut avoir le sentiment de bénéficier d'une offre quasi exhaustive sur SNCF Connect sans changer ses habitudes de réservation.

Ainsi, la structure du marché français de la distribution des titres ferroviaires de longue distance constitue un obstacle à la réussite du processus d'ouverture à la concurrence du secteur. La forte notoriété de SNCF Connect favorise une invisibilisation de l'offre des opérateurs alternatifs, et par conséquent un moindre remplissage des services qu'ils assurent. Cette situation peut mener à une fragilisation de leur modèle économique -- déjà difficile à définir dans un contexte de péages ferroviaires exceptionnellement élevés -- et au renoncement au lancement de leur offre.

4. La multiplication des opérateurs ferroviaires, source d'une fragilisation des droits des voyageurs

Ce nouveau système ferroviaire concurrentiel assure une protection insuffisante des droits des voyageurs en cas de dysfonctionnement en l'état actuel du droit.

a) Le cadre européen a instauré plusieurs droits aux passagers ferroviaires, notamment en cas de retard ou de rupture de correspondance

Les droits des passagers ferroviaires sont définis, comme pour les passagers du secteur aérien, par un règlement européen, le règlement du 29 avril 2021 sur les droits et obligations des voyageurs ferroviaires.

(1) En cas de retard : le droit à indemnisation ou à un remboursement

En application de l'article 18 de ce règlement, lorsqu'on peut raisonnablement s'attendre, soit au départ soit en cas de correspondance manquée ou d'annulation, à ce qu'un train arrive avec un retard de 60 minutes ou plus à la destination finale prévue dans le contrat de transport, l'entreprise ferroviaire assurant le service retardé ou annulé offre immédiatement au voyageur le choix entre l'une des options suivantes et prend les dispositions nécessaires à cet égard :

- le remboursement intégral du billet, au tarif auquel il a été acheté, pour la ou les parties non effectuées de leur voyage et pour la ou les parties déjà effectuées si le voyage ne présente plus aucun intérêt par rapport au plan de voyage initial du voyageur, ainsi que, s'il y a lieu, un voyage de retour jusqu'au point de départ initial dans les meilleurs délais ;

- la poursuite du voyage ou un réacheminement vers la destination finale, dans des conditions de transport comparables et dans les meilleurs délais ;

- la poursuite du voyage ou un réacheminement vers la destination finale, dans des conditions de transport comparables et à une date ultérieure, à sa convenance.

En cas de réacheminement, que celui-ci soit effectué par la même entreprise ferroviaire que celle du voyage initial ou une autre entreprise, il n'y a pas de coût supplémentaire pour le voyageur.

L'entreprise ferroviaire peut autoriser le voyageur, à sa demande, à conclure des contrats avec d'autres prestataires de services de transport qui lui permettent d'atteindre la destination finale dans des conditions comparables, dans ce cas, l'entreprise ferroviaire rembourse au voyageur les coûts qu'il a supportés.

Lorsque les possibilités de réacheminement disponibles ne sont pas communiquées au voyageur dans un délai de 100 minutes à compter de l'heure de départ prévue du service retardé ou annulé ou de la correspondance manquée, le voyageur a le droit de conclure un tel contrat avec d'autres prestataires de services de transport public par chemin de fer, autocar ou autobus. L'entreprise ferroviaire rembourse au voyageur les coûts nécessaires, appropriés et raisonnables qu'il a supportés.

En cas de retard, lorsque le retard n'a pas donné lieu au remboursement du coût, le voyageur qui subit un retard entre le lieu de départ et le lieu de destination finale indiqués sur le billet ou billet direct a droit, sans perdre son droit au transport, à une indemnisation de la part de l'entreprise ferroviaire. Les indemnisations minimales pour cause de retard sont les suivantes :

- 25 % du prix du billet en cas de retard d'une durée comprise entre 60 et 119 minutes ;

- 50 % du prix du billet en cas de retard de 120 minutes ou plus.

Indemnisation : le cas des abonnements

Le droit à indemnisation s'applique également aux voyageurs qui détiennent une carte de transport ou un abonnement. Si ces voyageurs sont confrontés à des retards ou à des annulations récurrents pendant la durée de validité de la carte de transport ou de l'abonnement, ils ont droit à une indemnisation adéquate conformément aux dispositions de l'entreprise ferroviaire en matière d'indemnisation. Ces dispositions fixent les critères applicables en matière de retard et de calcul de l'indemnisation. En cas de retards répétés de moins de 60 minutes pendant la durée de validité de la carte de transport ou de l'abonnement, les retards peuvent être comptabilisés de façon cumulative et les voyageurs peuvent être indemnisés conformément aux dispositions de l'entreprise ferroviaire en matière d'indemnisation.

Il y a plusieurs exclusions à ce droit à indemnisation.

Une entreprise ferroviaire n'est pas tenue de verser une indemnisation si elle peut prouver que le retard, la correspondance manquée ou l'annulation a été causé directement par, ou était intrinsèquement lié à :

- des circonstances exceptionnelles extérieures à l'exploitation ferroviaire, telles que des conditions météorologiques extrêmes, une catastrophe naturelle majeure ou une crise de santé publique majeure, que l'entreprise ferroviaire, bien qu'elle ait fait preuve de la diligence requise dans les circonstances de l'espèce, ne pouvait pas éviter et aux conséquences desquelles elle ne pouvait pas obvier ;

- une faute du voyageur ;

- le comportement d'un tiers que l'entreprise ferroviaire, bien qu'elle ait fait preuve de la diligence requise dans les circonstances de l'espèce, ne pouvait pas éviter et aux conséquences duquel elle ne pouvait pas obvier, comme la présence de personnes sur la voie ferrée, le vol de câbles, les urgences à bord du train, les activités de maintien de l'ordre, le sabotage ou le terrorisme.

Les grèves du personnel de l'entreprise ferroviaire, les actes ou omissions d'autres entreprises exploitant la même infrastructure ferroviaire et les actes ou omissions des gestionnaires de l'infrastructure et des gares ne sont pas couverts par cette dérogation.

(2) En cas de retard : le droit à une assistance

En cas de retard à l'arrivée ou au départ, ou d'annulation d'un service, l'entreprise ferroviaire ou le gestionnaire des gares tient les voyageurs informés de la situation ainsi que des heures de départ et d'arrivée prévues du service ou du service de substitution, dès que ces informations sont disponibles. Lorsque les vendeurs de billets et les voyagistes disposent de ces informations, ils les communiquent également aux voyageurs.

Lorsque le retard est de 60 minutes ou plus, ou lorsque le service est annulé, l'entreprise ferroviaire exploitant le service retardé ou annulé offre gratuitement aux voyageurs :

- des repas et des rafraîchissements en quantité raisonnable compte tenu du délai d'attente, s'il y en a à bord du train ou dans la gare, ou s'ils peuvent raisonnablement être livrés compte tenu de critères tels que la distance à laquelle se trouve le fournisseur, le temps nécessaire pour effectuer la livraison et le coût ;

- un hébergement à l'hôtel ou ailleurs, ainsi que le transport entre la gare et le lieu d'hébergement, si un séjour d'une ou de plusieurs nuits devient nécessaire ou qu'un séjour supplémentaire s'impose, lorsque c'est matériellement possible ;

- si le train est bloqué sur la voie, le transport entre le lieu où se trouve le train et la gare, l'autre point de départ ou la destination finale du service, lorsque c'est matériellement possible.

(3) En cas d'interruption du service : l'offre d'autres services de transport

Si le service ferroviaire est interrompu et ne peut plus se poursuivre, ou ne peut pas être assuré dans un délai raisonnable, l'entreprise ferroviaire propose aux voyageurs dès que possible d'autres services de transport et prend les dispositions nécessaires à cet égard.

L'entreprise ferroviaire informe les voyageurs concernés de l'approche à suivre pour demander qu'il soit certifié que le service ferroviaire a été retardé, qu'il a fait manquer une correspondance ou qu'il a été annulé. Cette certification s'applique également en cas de circonstances exceptionnelles.

b) Des droits moins bien garantis dans un contexte concurrentiel

Si les principes du droit européen sont très protecteurs pour les usagers, leurs conditions d'application sont restrictives.

(1) La notion de billet direct : un droit à indemnisation garanti seulement si l'on effectue un trajet « mono-opérateur »

En application de l'article 12 du règlement, lorsque des services ferroviaires de transport de voyageurs à longue distance ou régionaux sont exploités par une entreprise ferroviaire unique, cette entreprise propose un billet direct pour ces services. Ainsi, en cas de correspondance, le ou les billets achetés dans le cadre d'une seule transaction commerciale auprès d'une entreprise ferroviaire constituent un billet direct.

Le billet direct selon SNCF Connect

Selon SNCF Connect, il y a trois conditions pour qu'un billet soit considéré comme un billet direct :

- il est composé d'un ou plusieurs trains TGV INOUI*, INTERCITÉS, TER ou OUIGO : cela signifie que le trajet est assuré par la même entreprise ferroviaire ;

- il a été payé en une seule fois ;

- les correspondances du voyage ont été proposées par SNCF Connect et sont indiquées comme telles. Autrement dit, le voyageur n'a pas composé chacune des parties de son voyage par lui-même.

Le règlement précise également que, pour les autres services ferroviaires de transport de voyageurs, les entreprises ferroviaires s'efforcent, dans la mesure du raisonnable, de proposer des billets directs et coopèrent entre elles à cette fin. Cette exigence de coopération n'a pas encore porté ses fruits.

(2) En absence de billet direct : des droits limités

Une forme d'indemnisation spécifique est prévue pour les passagers qui achètent en une seule transaction commerciale un billet qui n'est pas un billet direct : lorsqu'un ou plusieurs billets ont été achetés dans le cadre d'une seule transaction commerciale et que le vendeur de billets ou le voyagiste a combiné les billets de sa propre initiative, le vendeur de billets ou le voyagiste qui a vendu le ou les billets est tenu de rembourser le montant total payé lors de cette transaction pour le ou les billets et, en outre, de verser une indemnisation équivalant à 75 % de ce montant si le voyageur manque une ou plusieurs correspondances.

Un tel cas peut se produire pour des billets vendus sur SNCF Connect prévoyant une correspondance avec un train Eurostar, par exemple, ou encore avec un train « Zou » opéré par Transdev (ligne Marseille-Nice).

Les transporteurs ont cependant la possibilité de préciser, au moment de vendre un trajet comprenant une correspondance avec un train exploité par une autre entreprise, que le trajet en question ne constitue pas un billet direct. Ainsi, leur responsabilité en cas de correspondance ratée ne s'applique pas s'il est indiqué sur les billets, sur un autre document, ou par voie électronique de manière à permettre au voyageur de reproduire les informations en vue de s'y référer ultérieurement, que les billets représentent des contrats de transport distincts et si le voyageur en a été informé préalablement à l'achat.

La SNCF applique cette souplesse pour les trajets prévoyant une correspondance entre un Eurostar et un autre train qu'elle opère. Elle le fait également pour les TER « Zou » opérés par Transdev. Trainline prévoit des conditions analogues.

(3) Le cas spécifique des transports régionaux

Tirant parti d'une souplesse offerte par le règlement, la France, en application de l'article L. 2151-2 du code des transports, a exclu les services régionaux de transport ferroviaire de voyageurs de l'application des dispositifs de remboursement des trains retardés et d'indemnisation des voyageurs.

Il y a deux exceptions à cette dérogation :

- est applicable aux TER la disposition selon laquelle, lorsque les possibilités de réacheminement disponibles ne sont pas communiquées au voyageur dans un délai de 100 minutes à compter de l'heure de départ prévue du service retardé ou annulé ou de la correspondance manquée, le voyageur a le droit de conclure un contrat de transport avec d'autres prestataires de services de transport public par chemin de fer, autocar ou autobus. L'entreprise ferroviaire rembourse au voyageur les coûts nécessaires, appropriés et raisonnables qu'il a supportés ;

- de même, depuis le 1er janvier 202545(*), lorsqu'un billet direct comporte une correspondance avec un service de TER, le droit à indemnisation et au remboursement des billets est applicable.

c) La fragilisation des droits des voyageurs, un obstacle pour le développement du transport ferroviaire et un frein à l'ouverture à la concurrence

La multiplication des opérateurs, liée à la double ouverture à la concurrence des services conventionnés et librement organisés, mène à l'apparition de trajets avec correspondances dont les différents segments sont assurés par des opérateurs différents. Or, en cas de correspondance ratée au cours d'un tel trajet, le voyageur ne peut pas faire valoir ses droits.

En outre, les opérateurs de SLO et les régions n'ouvrent pas toujours la vente de leurs titres de façon coordonnée. Dans certains cas l'ouverture des réservations des TGV a lieu avant celle des TER. Dans un contexte d'offre de TGV insuffisante et compte tenu des pratiques de yield management de la SNCF, certains voyageurs sont contraints d'acheter des billets sans savoir quand aura lieu la correspondance. Dans ce cas, même si leur trajet est assuré de bout en bout par le même opérateur, ils ne bénéficient d'aucun des droits liés au billet direct, car leur trajet a été acheté en deux actes commerciaux différents.

Ce hiatus entre des systèmes régionaux et le SLO peut aussi complexifier la mise en place du service après-vente. Selon le groupe SNCF, « la fin de la juxtaposition tarifaire entre la grande vitesse et le régional a conduit à mettre en place des actes d'après-vente distincts pour chaque segment du billet »46(*).

Une telle situation affaiblit la confiance des voyageurs envers le système ferroviaire. Un passager ayant rencontré une rupture de correspondance et qui n'a pas pu achever son trajet peut avoir tendance, dans ses déplacements suivants, à renoncer à prendre le train et privilégier l'usage de la voiture individuelle. Ainsi, la restriction des droits des voyageurs liée à un cadre juridique inadapté à un cadre concurrentiel peut mener à des comportements de report modal inversé vers d'autres modes de transport émettant plus de gaz à effet de serre, et freiner ainsi la décarbonation des transports.

Par ailleurs, la notion de « billet direct » constitue un obstacle à l'ouverture à la concurrence du secteur. Comme le met en avant Transdev, « en matière de droit des voyageurs, l'opérateur historique est le seul à devoir distribuer des billets directs, car il est la seule entreprise ferroviaire unique (SNCF Voyageurs et ses filiales), à distribuer des services ferroviaires de voyageurs régionaux ou longue distance combiné (par exemple : longue distance + régional ou régional + régional ou longue distance + longue distance). Ni Trenitalia, ni Renfe, ni Transdev ne proposent actuellement ce type de billets »47(*).

Pour Transdev, cette situation crée donc une « distorsion de concurrence ». En cas de trajet avec correspondance, les voyageurs sont poussés à acheter un billet direct SNCF pour mieux protéger leurs droits.

Les régions peuvent donc encourager les opérateurs de TER à signer des accords avec les opérateurs de SLO pour assurer une prise en charge croisée des voyageurs en cas de correspondance ratée. Toutefois, une telle procédure est coûteuse : les opérateurs de SLO exigent d'être rémunérés pour cette prise en charge. Or, comme le souligne Transdev, « Les règles de replacement sont dissymétriques entre services régionaux (billets largement flexibles) et SLO (billets souvent rigidifiés). Le transport régional, financé par l'argent public, risque de subventionner indirectement les SLO via les compensations versées pour les reclassements. Cela peut générer un surcoût important pour les Régions et un avantage financier injustifié pour les exploitants de SLO ».

* 30 Loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.

* 31 Source : réponses de la DGITM au questionnaire écrit des rapporteurs.

* 32 Source : réponses de la SNCF au questionnaire écrit des rapporteurs.

* 33 Source : réponses de Régions de France au questionnaire écrit des rapporteurs.

* 34 Source : réponses de la SNCF au questionnaire écrit des rapporteurs.

* 35 Source : réponses de la DGITM au questionnaire écrit des rapporteurs.

* 36 Source : réponses de Régions de France au questionnaire écrit des rapporteurs.

* 37 Source : réponses de Régions de France au questionnaire écrit des rapporteurs.

* 38 Source : réponses de la SNCF au questionnaire écrit des rapporteurs.

* 39 Source : réponses de la SNCF au questionnaire écrit des rapporteurs.

* 40 Source : réponses de la SNCF au questionnaire écrit des rapporteurs.

* 41 Source : réponses de la SNCF au questionnaire écrit des rapporteurs.

* 42 Source : réponses de l'ART au questionnaire écrit des rapporteurs.

* 43 Source : réponses de ADN Mobilités au questionnaire écrit des rapporteurs.

* 44 Source : réponses de l'AFRA au questionnaire écrit des rapporteurs.

* 45 Article 35 de la loi n° 2023-171 du 9 mars 2023 portant diverses dispositions d'adaptation au droit de l'Union européenne dans les domaines de l'économie, de la santé, du travail, des transports et de l'agriculture.

* 46 Source : réponses de la SNCF au questionnaire écrit des rapporteurs.

* 47 Source : réponses de Transdev au questionnaire écrit des rapporteurs.