DEUXIÈME PARTIE

DES MESURES À PRENDRE D'URGENCE POUR REDRESSER

LA PERFORMANCE DU CONTRÔLE AÉRIEN

I. ALORS QUE LE SECTEUR AÉRIEN FINANCE LUI-MÊME LE CONTRÔLE AÉRIEN, UN BESOIN URGENT DE NOUVEAUX RECRUTEMENTS QUI DOIT S'ACCOMPAGNER D'ENGAGEMENTS ET DE DÉMONSTRATIONS DE PERFORMANCE RENFORCÉS DE LA PART DE LA DSNA

A. ALORS QUE LE SYSTÈME EST AUTOFINANCÉ PAR LES COMPAGNIES AÉRIENNES, IL EST AUJOURD'HUI NÉCESSAIRE DE DESSÉRER LES CONTRAINTES BUDGÉTAIRES QUI PÈSENT SUR LUI ET DE RÉÉVALUER LA TRAJECTOIRE DE RECRUTEMENTS DE CONTRÔLEURS

1. Le contrôle aérien est financé par les compagnies aériennes dans le cadre de plans de performance européens mais, en tant qu'administration de l'État, il n'en est pas moins soumis aux contraintes budgétaires qui s'appliquent à tous les ministères

Dans la mesure où il relève d'une activité industrielle et commerciale, et selon un principe « d'utilisateur - payeur », le contrôle aérien est financé par des redevances versées par les compagnies aériennes38(*). Celles-ci sont destinées à couvrir les coûts complets nécessaires à la délivrance des services rendus par les contrôleurs. Ce système fait l'objet d'une régulation économique, établie dans une logique d'incitation à la performance des services du contrôle de la navigation aérienne, encadrée au niveau européen par un règlement de 2009 dit « Ciel unique 2 »39(*).

Piloté par la Commission européenne, cette régulation conduit à fixer, à chaque pays membre, des objectifs en termes de sécurité, de capacité (réduction des retards) et d'efficacité économique (coût unitaire des services) et d'efficacité environnementale (réduction des distances parcourues par les aéronefs). Ces cibles sont déterminées sur des périodes de cinq ans, les périodes de référence dites « RP », et formalisées dans des plans de performance nationaux.

Ces plans formalisent notamment les coûts prévisionnels des services du contrôle aérien ainsi que des prévisions de trafic, à partir desquels sont déterminés les taux unitaires des redevances de navigation aérienne. Les coûts intégrés dans la base de calcul de la tarification des compagnies doivent être directement liées à la fourniture des services de contrôle de la navigation aérienne. Il s'agit essentiellement des dépenses de personnel, en particulier les rémunérations des contrôleurs aériens, des coûts de fonctionnement des services ou encore de dépenses d'investissement, d'exploitation et de maintenance des systèmes utilisés par le contrôle aérien. Le niveau de ces coûts prévisionnels est défini entre l'État membre et la Commission européenne pour chaque période de référence afin de servir de base au calcul des taux unitaires des redevances. De façon schématique, le taux unitaire des redevances aériennes est calculé en divisant les coûts prévisionnels des services du contrôle aérien pour une année donnée par le volume de trafic attendu exprimé en « unités de service » qui dépendent de la distance parcourue par l'avion et de sa masse.

Dans la mesure où ce système de financement est prévisionnel, un dispositif correctif s'applique en année N+2 pour tenir compte des paramètres économiques réellement observés, en matière de dépenses des services de contrôle comme de trafic. Dans un cadre visant à maintenir une incitation à la performance et à l'efficacité économique du contrôle aérien, une part des écarts observés par rapport aux prévisions est ainsi amenée à être compensée, au profit des PSNA ou des compagnies selon le cas, dans les modalités de calcul des taux unitaires des redevances pour les années suivantes.

Il est à noter qu'au-delà des redevances aériennes, qui ne financent que les seuls coûts directement liés au contrôle aérien, les ressources du budget annexe « Contrôle et exploitation aériens » (BACEA) sont également abondées du produit de la taxe sur le transport aérien de passagers40(*). En 2025, le produit de cette taxe affecté au BACEA a représenté 555 millions d'euros soit 20 % de l'ensemble de ses recettes, les 80 % restants provenant des redevances de navigation aérienne. Aussi, l'ensemble des recettes du BACEA proviennent-elles du secteur aérien.

Cependant, notamment en période de crises, en particulier à la suite de la crise économique de 2008 et, de façon plus importante encore, dans le cadre de la pandémie de covid 19, le budget de l'État soutient le BACEA via un système d'avances suivi sur le programme 824 « Prêts et avances à des services de l'État » du compte de concours financiers « Prêts et avances à divers organismes gérant des services publics ». À ce titre le BACEA, et à travers lui, la DSNA et le contrôle aérien, a une dette, qui pèse sur l'État et les finances publiques, qu'il est tenu d'apurer.

Dès lors, et même si le contrôle aérien relève d'une activité de nature industrielle et commerciale financée par les redevances versées par les compagnies aériennes, la DSNA étant une administration de l'État, un cas devenu unique en Europe, les dépenses et les effectifs relatifs à cette activité sont soumis au pilotage et aux contraintes des finances et des moyens humains de l'État, moyennant le fait qu'elles sont isolées, avec ceux des autres services de la DGAC, au sein d'un budget annexe au budget de l'État. Cet encadrement budgétaire national, qui se double à la régulation économique européenne des coûts du contrôle aérien, s'exprime de façon concrète dans le cadre des lois de finances et de leur exécution.

Ainsi, comme toute administration de l'État, les contrôleurs étant des agents publics du ministère des transports, les effectifs du contrôle aérien sont-ils encadrés par les règles de droit commun à savoir les plafonds et les schémas d'emplois.

Par ailleurs, depuis 2018, les budgets annexes, et donc le BACEA, ont été intégrés dans la norme de pilotage des dépenses de l'État. C'est l'article 9 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques (LPFP) pour les années 2018 à 2022 qui, en définissant la nouvelle « norme de dépenses pilotables de l'État » y a intégré les budgets annexes. La LPFP 2023-2027 a confirmé cette extension en incluant les budgets annexes dans la nouvelle règle relative au « périmètre des dépenses de l'État » (PDE).

Pour ces raisons, le contrôle aérien se trouve exposé aux aléas politiques et budgétaires propres à toutes les autres administrations de l'État. Les contraintes budgétaires qui pèsent sur les finances publiques se répercutent ainsi sur ses moyens humains comme sur les crédits qui lui sont alloués en loi de finances, quand bien même son activité est essentiellement commandée par l'évolution du trafic aérien.

En effet, l'augmentation de ce dernier conduit mécaniquement à un accroissement de la demande et, par voie de conséquence, à un besoin d'augmenter la capacité de contrôle, et donc des effectifs supplémentaires. En parallèle, l'augmentation du trafic doit générer une hausse du rendement des redevances versées par les compagnies destinées à financer ces coûts supplémentaires. De ce fait, les mesures de régulation budgétaires nationales, qui se fondent sur des considérations de maîtrise des finances publiques au sens large, peuvent, dans certaines configurations, se trouver en décalage avec les véritables déterminants de l'activité du contrôle aérien. C'est notamment le cas lorsque des contraintes budgétaires fortes sur les finances publiques se manifestent dans une période de dynamisme du trafic aérien. Cette situation s'est notamment vérifiée au cours des deux dernières années qui ont vu des mesures d'économies transversales appliquées au contrôle aérien alors même que la demande de contrôle augmentait plus vite que les anticipations.

Ainsi, comme souligné supra, dans le cadre des efforts plus généraux de rétablissement des comptes publics, les lois de finances pour 2025 et 2026 ont réduit à hauteur de 20 ETP cumulés, la trajectoire pluriannuelle de hausse des effectifs du BACEA prévue pour la période 2023-2027 et qui avait été principalement définie pour répondre au défi démographique des vagues inédites de départ à la retraite de contrôleurs aériens attendues d'ici à la fin de la décennie.

De même, les lois de finances pour 2025 et 2026 ont également prévu des crédits d'investissement en retrait par rapport à la trajectoire pluriannuelle qui avait été déterminée avec la direction du budget (DB) en 2023 et sur laquelle la France s'était engagée auprès de la Commission européenne dans le cadre de la quatrième période de référence (RP4) qui couvre les années 2025 à 2029. Ce phénomène a été amplifié par plusieurs mesures d'économies transversales qui ont été appliquées au BACEA au cours de l'examen des projets de lois de finances ou durant l'exécution de celles-ci.

Ainsi, durant l'examen du projet de loi de finances pour 2025, à l'initiative du Gouvernement41(*), les crédits du BACEA avaient-ils été réduits de 39 millions d'euros en autorisations d'engagement (AE) et de 34 millions d'euros en crédits de paiements (CP) par rapport au projet de loi initial.

Ensuite, au cours de l'exécution budgétaire 2025, les dépenses du budget annexe ont par ailleurs été réduites en cours de gestion pour 76 millions d'euros en AE et 47 millions d'euros en CP afin de contribuer à l'effort général de rétablissement des comptes publics. En effet, un décret d'annulation de crédits42(*) avait procédé à l'annulation de 72,3 millions d'euros d'AE et de 32,3 millions d'euros de CP tandis que la loi de finances de fin de gestion pour 202543(*) a mis en oeuvre une nouvelle annulation de crédits à hauteur de 3,7 millions d'euros en AE et 14,4 millions d'euros de CP.

Ces diminutions de crédits n'ont pas été sans conséquences sur les programmes d'investissement de la DSNA. Elles ont pu conduire la DSNA à annuler ou à lisser dans le temps des opérations d'investissements dont certaines s'avèrent pourtant extrêmement critiques, en particulier la mise à niveau des chaînes radiotéléphone (voir supra). Le rapporteur avait eu l'occasion de manifester ses inquiétudes à ce sujet au cours de l'examen du projet de loi de finances pour 2026 : « dans un contexte d'augmentation du trafic aérien, notamment s'agissant du survol du territoire, face au retard technologique du contrôle aérien français et à la situation d'obsolescence de certaines infrastructures, parfois extrêmement critiques, de la DSNA, cette situation ne peut qu'être source d'inquiétude »44(*).

À cette même occasion, le rapporteur soulignait que ces économies de court-terme pourraient même avoir in fine un bilan financier défavorable pour la DSNA si elles conduisent à remettre en cause des investissements pour lesquels la France s'est engagée dans le cadre de son plan de performance européen et si elles compromettent l'atteinte des cibles fixées au contrôle aérien national par la Commission : « en raison de la régulation européenne des investissements dans les outils du contrôle aérien et de leurs modalités de financement par les compagnies aériennes, les annulations ou reports de certains projets prévus dans le cadre du plan de performance RP4 pourraient conduire non seulement à des remboursements aux compagnies aériennes, à 80 % étrangères, pour les investissements non réalisés, mais également au paiement de pénalités en cas de retard dans le déploiement des projets qui auraient pour conséquence de fragiliser l'atteinte des objectifs de gestion du trafic compris dans ce même plan de performance ».

Le rapporteur a conscience que la programmation des nombreux projets d'investissements de la DSNA doit être révisée et optimisée. Une remise à plat doit permettre de mieux prioriser les projets et les améliorations techniques les plus essentielles. La DSNA doit conduire ce travail et le renouveler régulièrement par des audits successifs. Néanmoins, chaque diminution des dépenses d'investissements doit être envisagée avec une grande prudence, en particulier lorsqu'elles s'écartent des trajectoires pluriannuelles qui avaient été calibrées pour répondre aux défis auxquels est confronté le contrôle aérien français. Les besoins de mise à niveau technologique des systèmes et des infrastructures utilisés par la DSNA sont tels que chaque nouveau contretemps sur des projets critiques peut avoir des conséquences très dommageables sur la qualité du service rendu par le contrôle aérien en France.

2. À court terme, les recettes très dynamiques perçues par la DSNA permettent d'augmenter les recrutements annuels de contrôleurs aériens

Lors de l'examen du projet de loi de finances pour 2026, le rapporteur avait déjà exprimé ses préoccupations quant au risque d'un déficit chronique des capacités de contrôle en France lié notamment à une trajectoire de recrutement de contrôleurs insuffisante au regard du dynamisme du trafic de survol et des vagues de départs annoncées.

Il rappelait également à cette occasion, que dans les conditions actuelles et compte-tenu de la durée de formation d'un contrôleur, les décisions en matière de recrutement devaient être anticipées puisqu'en pratique, elles ne se traduiraient par des capacités complémentaires qu'avec un décalage d'environ cinq années. Dans son rapport précité de novembre 2025, relatif au projet de loi de finances pour 2026, il soulignait ainsi craindre que « le déficit quantitatif de contrôleurs ne se traduise par une situation de sous-capacité chronique du contrôle de la navigation aérienne, qu'il sera très difficile et long à combler du fait de la durée de formation des contrôleurs. Cela risque de se traduire par des retards massifs non maîtrisés, sources de pertes financières colossales pour l'économie du transport aérien mais aussi, outre des pénalités, de moindres recettes substantielles pour le BACEA ».

Les travaux qu'il a conduit lors de sa mission de contrôle ont confirmé et même amplifié ses craintes. S'il a pu constater, notamment lors de ses visites de terrain, les avancées permises par les mesures optionnelles de flexibilité de l'organisation du travail, le rapporteur a aussi observé que dans certains centres, malgré l'utilisation « à plein régime » de ces dispositifs, un déficit capacitaire chronique subsistait et affectait de façon structurelle la performance.

Aussi, afin de conjurer le « scénario noir » anticipé par Eurocontrol dans lequel la France deviendrait durablement « l'homme malade » du contrôle aérien en Europe et une entrave structurelle au bon fonctionnement du trafic aérien dans le ciel européen, il est convaincu de la nécessité de réévaluer à la hausse dès 2027 et durablement la trajectoire de recrutements de contrôleurs en France.

D'après la DGAC, tandis que l'augmentation prévisionnelle du trafic sur la période 2019-2035 est actuellement évaluée à environ 32 %, les effectifs en contrôleurs qualifiés demandés n'augmenteraient sur cette période que d'environ 6 % au regard des recrutements prévus par le protocole social.

Alors que l'activité de contrôle est déterminée par l'évolution du trafic, actuellement très dynamique s'agissant du survol qui est celui qui mobilise le plus les capacités de la DSNA, le rapporteur souligne la nécessité de s'extraire d'une vision très court-termiste focalisée sur le seul coût de recrutement d'un nouveau contrôleur. Comme il l'avait indiqué dans son rapport relatif au projet de loi de finances pour 2026, il convient d'analyser ce coût en rapport avec les pertes économiques considérables pour le secteur aérien dans son ensemble, mais aussi pour les recettes du BACEA, susceptibles de résulter d'un sous-effectif chronique de contrôleurs. Ces pertes financières potentielles, dues aux annulations de vols et retards générés par cette situation, s'avèrent incomparablement plus élevées que le coût associé à un éventuel sureffectif passager.

Le risque financier résultant d'effectifs de contrôleurs insuffisants est nettement plus élevé que celui d'un éventuel sureffectif

Au regard du coût global pour le secteur aérien et, au-delà, pour l'économie nationale, d'un déficit durable de la capacité de contrôle, le risque financier du recrutement excessif de quelques contrôleurs, si les prévisions de trafics venaient à être revues à la baisse, apparaît incomparablement moins élevé au rapporteur que celui résultant de recrutements sous-dimensionnés par rapport au volume de trafic réellement constaté.

Un rapport de la commission européenne publié en mars 202545(*) souligne à ce titre qu'une capacité de contrôle même faiblement insuffisante par rapport au trafic effectif, induit une augmentation très significative des retards observés ; inversement, une capacité légèrement excédentaire provoque une forte baisse des retards constatés. Ainsi, les bénéfices économiques générés par une augmentation de la capacité de contrôle apparaissent comme particulièrement significatifs. Selon cette étude le coût marginal destiné à combler une capacité de contrôle manquante est faible au regard des bénéfices qu'elle génère pour l'économie aérienne.

Source : Annexe n° 10c du rapport général (n° 139) fait au nom de la commission des finances sur le projet de loi de finances pour 2026 par M. Vincent Capo-Canellas, novembre 2025

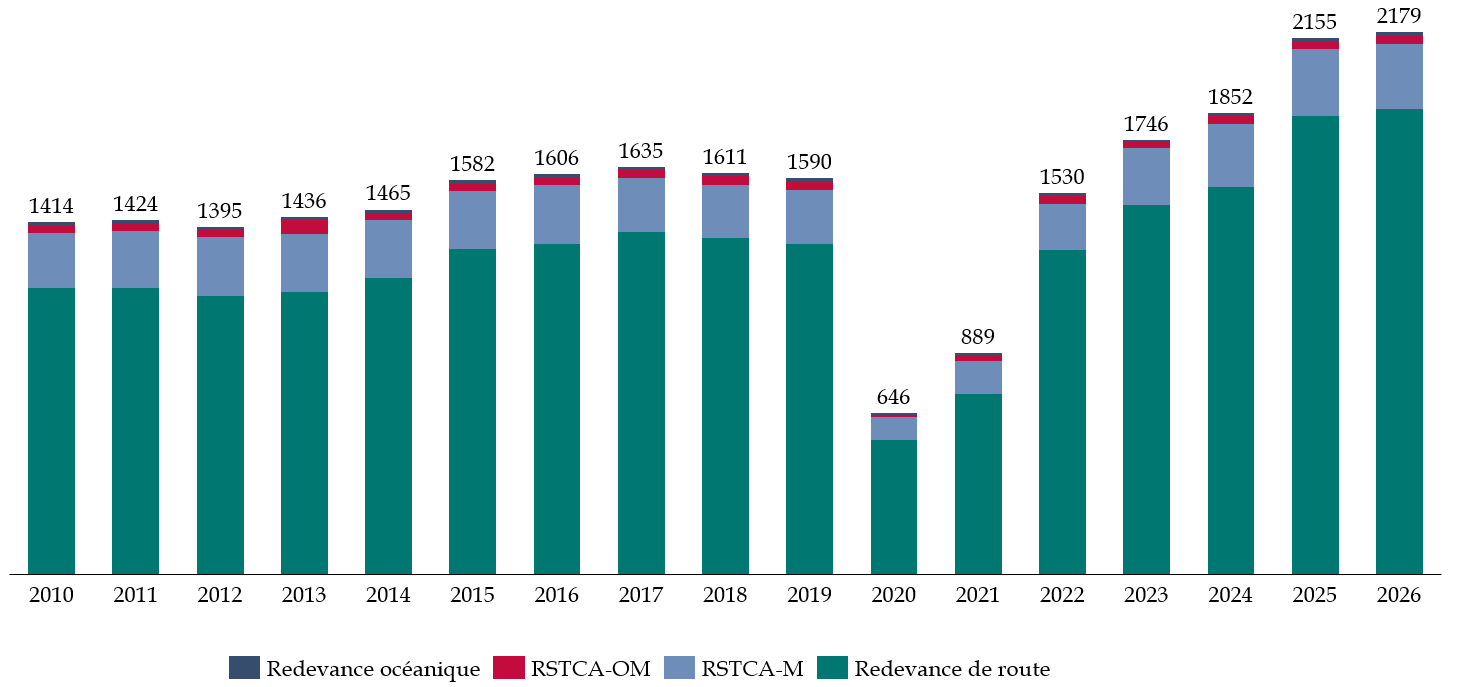

Par ailleurs, le rapporteur souligne que le coût de ces recrutements supplémentaires aura bien entendu vocation à être couvert par les redevances aériennes dont les rendements s'avèrent extrêmement dynamiques en raison de la hausse plus rapide et plus importante qu'anticipé du trafic de survol qui est, très largement, à travers la redevance de route, le principal contributeur au financement des services du contrôle de la navigation aérienne. En effet, en 2025, le rendement de la redevance de route, qui s'est élevé à 1,8 milliard d'euros, a représenté 85 % du montant total des redevances perçues par la DSNA.

Entre 2024 et 2025, le produit des redevances aériennes a progressé de 303 millions d'euros (+ 16 %), dont 246 millions d'euros pour la seule redevance de route. Ce dynamisme est nettement supérieur aux prévisions. Ainsi, en 2025, le rendement de la redevance de route a-t-il été supérieur de 100 millions d'euros par rapport à la prévision initiale du projet de loi de finances pour 2025. La loi de finances pour 2026, prévoit une nouvelle augmentation des redevances aériennes qui pourrait elle-aussi être dépassée.

Évolution du rendement des redevances de navigation aériennes (2010-2026)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les annexes budgétaires des lois de finances

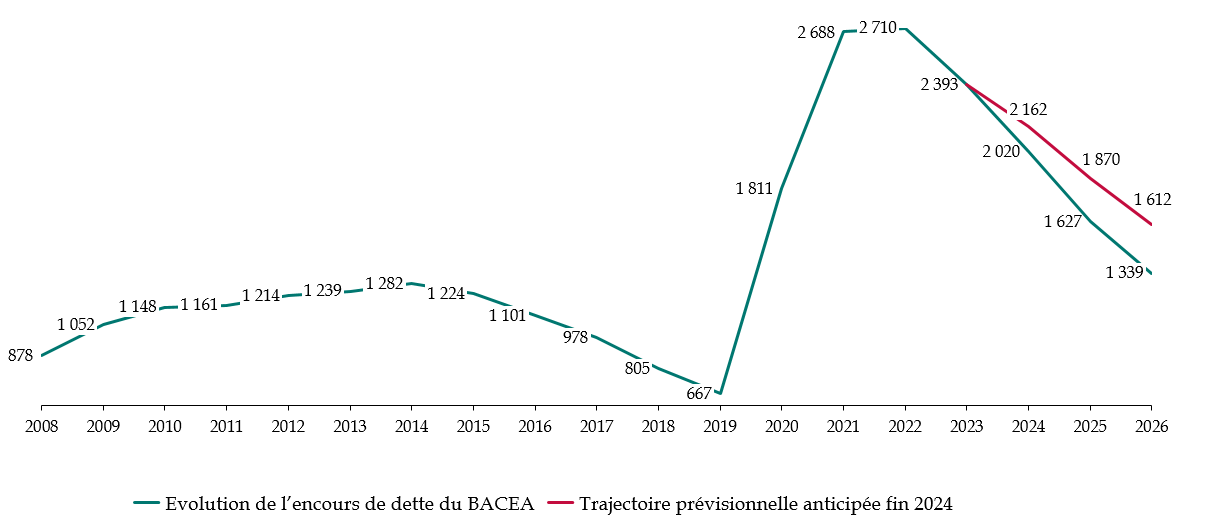

En raison d'un dynamisme du trafic de survol nettement supérieur aux prévisions et des recettes supplémentaires de redevances qui en a résulté, le solde budgétaire du BACEA a évolué de façon nettement plus favorable qu'il ne l'avait été envisagé en 2023.

Comme l'illustre le graphique ci-après, ce phénomène s'est traduit par un désendettement du BACEA nettement plus rapide que la trajectoire qui avait été prévue. Entre 2023 et 2026, cette amélioration nette de la situation financière du BACEA, due aux recettes de redevances nettement plus élevées qu'anticipé, pourrait ainsi représenter plus de 270 millions d'euros.

Par conséquent, à la fin de l'année 2026, l'encours de dette du BACEA pourrait-il diminuer à 1,3 milliard d'euros au lieu de l'objectif de 1,6 milliard d'euros qui était initialement envisagé et que la DGAC s'était engagée à respecter.

Évolution de l'encours de dette du budget annexe de 2008 à 2026

(en millions d'euros)

Source : commission des finances du Sénat, d'après les annexes budgétaires des lois de finances

Puisque le trafic de survol constitue le principal déterminant de l'activité de la DSNA et que sa hausse suppose une augmentation des capacités de contrôle, le rapporteur estime qu'il n'est pas illégitime qu'une part du surplus de recettes résultant du dynamisme de ce trafic soit employé pour financer une réévaluation de la trajectoire de recrutement des contrôleurs.

Ainsi, pour éviter que la performance de la DSNA ne se dégrade au point de devenir un point de blocage majeur en Europe, lui semble-t-il nécessaire d'augmenter les recrutements de nouveaux contrôleurs à hauteur de quarante élèves supplémentaires formés chaque année à l'Enac, soit cinq promotions au lieu de quatre actuellement, correspondant à 200 nouveaux contrôleurs par an au lieu de 160.

En outre, et pour pallier notamment aux capacités limitées de l'Enac, la DSNA envisage également de recruter chaque année une vingtaine de contrôleurs formés dans des écoles d'autres pays européens. Cette procédure, prévue et encadrée par le droit de l'Union européenne, a notamment été recommandée à la DSNA par Eurocontrol.

Au total, dès 2027 et pour plusieurs années, il conviendrait ainsi de recruter environ 60 contrôleurs supplémentaires par an.

Le rapporteur observe qu'il est quand même regrettable que la DGAC se soit rendu compte si tardivement que la trajectoire de recrutements négociée en 2023 avec la direction du budget était devenue structurellement insuffisante. Jusqu'en 2025, elle assurait en effet avec constance que cette trajectoire était suffisante pour répondre au choc démographique et à l'évolution prévisionnelle du trafic. L'identification tardive de ce besoin ne facilite pas la tâche du Parlement et du Gouvernement dans un contexte politique complexe et eu égard aux contraintes importantes qui s'exercent sur le budget de l'État. Cet épisode plaide d'autant plus pour que la DGAC renforce sensiblement ses capacités d'analyses, que ce soit en termes de prévisions de trafic que de gestion pluriannuelle de ses effectifs.

En outre, pour que toute la transparence soit réalisée sur ce besoin de recrutements, ses incidences tant financières qu'en termes de capacités complémentaires attendues et son financement, il reviendra également à la DGAC de démontrer de façon objective, chiffres à l'appui, avec le concours d'Eurocontrol si nécessaire, l'impératif d'augmenter la trajectoire de recrutements. La DGAC devra très clairement quantifier les bénéfices à attendre de cette trajectoire de recrutements réévaluée et, inversement, l'analyse contrefactuelle des conséquences qui résulteraient d'un statu quo.

En pratique, le plafond d'emploi de la DGAC est structurellement sous-exécuté, à hauteur de 200 ETPT en 202546(*), l'augmentation de celui-ci en loi de finances ne serait ainsi pas requise à court terme. Seul le schéma d'emplois, qui figure dans les annexes budgétaires, devrait être desserré pour autoriser ces nouveaux recrutements.

Recommandation : En tenant compte des capacités de formation de l'école nationale de l'aviation civile (Enac) et en faisant appel à des contrôleurs formés dans d'autres pays européens, fixer l'objectif de recruter dès 2027, et pendant plusieurs années, environ 60 contrôleurs supplémentaires par an dont le coût devra être financé par les redevances de navigation aérienne.

En parallèle de ces nouveaux recrutements, et pour qu'ils se traduisent le plus rapidement possible par une augmentation effective des capacités opérationnelles de contrôle, la DSNA doit, dans le cadre du dialogue social, explorer de nouvelles pistes visant à réduire de façon plus significative la durée de formation des contrôleurs en France avec comme cible la durée moyenne de 3 ans observée ailleurs en Europe.

Pour cela, une piste pourrait être d'assouplir progressivement le principe de la formation « full-rating » au contrôle en route, d'approches et en tours de contrôles.

Une autre pourrait être que les contrôleurs n'obtiennent le titre d'ingénieur qu'au stade de leur formation continue plutôt que dès leur formation initiale. Il s'agirait en pratique de leur remettre un diplôme de niveau master au terme d'une démarche de validation des acquis de l'expérience (VAE). Cette solution, permettrait ainsi de former un agent au métier de contrôleur aérien, via une formation professionnelle délivrée par l'Enac, puis de lui proposer, pendant sa carrière, de pouvoir faire reconnaître l'expérience acquise au métier de contrôle aérien pour lui délivrer le diplôme de master « Management et contrôle du trafic aérien (MCTA) ». Cette démarche permettrait donc de bénéficier du temps court de la formation professionnelle pour accélérer la qualification des contrôleurs aériens, tout en laissant la possibilité aux agents de recevoir ultérieurement un diplôme de master.

Recommandation : Afin de réduire le temps de formation des contrôleurs et de l'aligner à terme sur les standards européens, étudier, dans le cadre du dialogue social, l'opportunité :

- pour les contrôleurs d'obtenir le titre d'ingénieur lors de leur formation continue plutôt que dès leur formation initiale ;

- d'assouplir progressivement le principe de qualification « full rating »47(*) des contrôleurs.

3. Quand bien même les contraintes budgétaires sur la DSNA seraient assouplies, cette administration de l'État resterait nécessairement soumise à des dispositifs de maîtrise de ses dépenses et de ses effectifs

Il est fondamentalement inadapté de piloter les moyens du contrôle aérien par les seules contraintes et aléas budgétaires appliqués aux effectifs et aux dépenses ordinaires de l'État, dans la mesure où il s'agit en pratique d'une activité industrielle et commerciale déterminée par le trafic aérien.

Outre les problématiques citées supra relatives à l'exposition de la DSNA aux mesures d'économies transversales visant à maîtriser l'évolution et la situation globale du budget de l'État et des finances publiques, les rigidités qui résultent de ces procédures budgétaires de droit commun entravent la nécessaire adaptabilité des capacités de contrôle aux évolutions du trafic. Ces rigidités affectent la performance du contrôle aérien et sont sources de délais. Les autres PSNA européens, qui ne sont pas des directions d'administration de l'État comme la DSNA, ne sont pas exposés à de telles contraintes. Ils sont ainsi en mesure d'adapter de façon beaucoup plus réactive leur organisation, leur budget et leurs capacités opérationnelles aux réalités de la demande.

Inversement, lorsque la DSNA prend conscience que les prévisions de trafic sur lesquelles elle a fondé son budget s'avèrent sensiblement éloignées de la réalité, elle ne peut adapter son budget qu'au prix de longues procédures budgétaires incertaines, soumises à une série d'aléas souvent parfaitement extérieurs aux enjeux du contrôle aérien. La nécessité apparue, au cours de l'examen du projet de loi de finances pour 2026, de relever de 24 millions d'euros les crédits alloués au financement des dispositifs de flexibilité de l'organisation du travail en a été la démonstration. Dans la même situation, les autres PSNA européens disposent d'une agilité bien supérieure.

L'intégration du BACEA dans les règles de pilotage des dépenses de l'État, effective depuis la LPFP 2018, fait parfois débat. Cependant, même si elle était amenée à être remise en cause un jour, les dépenses du contrôle aérien resteraient en toute hypothèse soumises à une forme de pilotage, peut être moins formalisée et rigide, mais tout aussi réelle. En effet, par définition, de par le statut actuel de la DSNA, les dépenses du contrôle aérien sont des dépenses publiques, comptabilisées et analysées comme telles, et la dette du BACEA fait partie intégrante de la dette publique. Dans ces conditions, il est illusoire d'imaginer que les moyens du contrôle aérien ne fassent plus l'objet d'un pilotage budgétaire national.

Néanmoins, dans la perspective notamment de tenir compte tout à la fois des dynamiques de dépenses et de recettes de l'activité du contrôle aérien, le rapporteur considère qu'une réflexion pourrait être lancée visant à évaluer la pertinence et les conditions dans lesquelles le pilotage budgétaire national pourrait être davantage fondé sur une cible de désendettement du budget annexe plutôt que sur un plafonnement prévisionnel pluriannuel de ses dépenses.

* 38 Les redevances de navigation aérienne regroupent la redevance de route (RR), la redevance pour services terminaux de circulation aérienne métropole (RSTCA-M) et les redevances de navigation aérienne outre-mer, la redevance océanique (ROC) et la redevance pour services terminaux de la circulation aérienne outre-mer (RSTCA-OM).

* 39 Le règlement (CE) n° 1070/2009 du Parlement européen et du Conseil du 21 octobre 2009 modifiant les règlements (CE) n° 549/2004, (CE), n° 550/2004, (CE) n° 551/2004 et (CE) n° 552/2004 afin d'accroître les performances et la viabilité du système aéronautique européen.

* 40 L'ancienne taxe de l'aviation civile.

* 41 Via un amendement n° II-2192 défendu en première lecture au Sénat.

* 42 Le décret n° 2025 374 du 25 avril 2025 portant annulation de crédits.

* 43 La loi n° 2025 1173 du 8 décembre 2025 de finance de fin de gestion.

* 44 Annexe n° 10c du rapport général (n° 139) fait au nom de la commission des finances sur le projet de loi de finances pour 2026 par M. Vincent CAPO-CANELLAS, novembre 2025.

* 45 Performance review report 2024, Eurocontrol, mars 2025.

* 46 10 320 ETPT exécutés en 2025 pour un plafond d'emploi fixé à 10 520 ETPT.

* 47 Qui signifie la formation systématique aux trois types de contrôles : en centres « en route », en centres d'approche et en tours de contrôle.