B. RÉINTERROGER LES OUTILS FISCAUX ET BUDGÉTAIRES EXISTANTS À LA LUMIÈRE DE CES OBJECTIFS ET DE CHAQUE TERRITOIRE

1. Des outils fiscaux pertinents à centrer encore davantage sur les priorités de développement du territoire

Le développement économique des outre-mer est soutenu en particulier par certains outils fiscaux.

a) Redéfinir les secteurs d'investissement du RAFIP

Le régime d'aide fiscale à l'investissement en outre-mer, qui comprend cinq dépenses fiscales a pour objectif de favoriser le développement économique des départements et régions d'outre-mer, ainsi que des collectivités d'outre-mer et de la Nouvelle-Calédonie.

L'article 199 undecies B du code général des impôts (CGI) prévoit que les contribuables domiciliés en France peuvent bénéficier d'une réduction d'impôt sur le revenu à raison des investissements productifs neufs qu'ils réalisent dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon, en Nouvelle-Calédonie, en Polynésie française, à Saint-Martin, à Saint-Barthélemy, dans les îles Wallis-et-Futuna et les Terres australes et antarctiques françaises, dans le cadre d'une entreprise exerçant une activité agricole ou une activité industrielle, commerciale ou artisanale.

Lorsque l'activité est exercée dans un département d'outre-mer, l'entreprise doit avoir réalisé un chiffre d'affaires, au titre de son dernier exercice clos, inférieur à 15 millions d'euros pour les investissements intervenus à partir du 1er janvier 2019, et à 10 millions d'euros pour les investissements réalisés à compter du 1er janvier 2020. Pour les investissements intervenus avant ces dates, le seuil est de 20 millions d'euros. Seules des petites entreprises (pour rappel, le chiffre d'affaires d'une PME ne peut dépasser les 50 millions d'euros) sont donc concernées par le RAFIP.

L'ensemble des activités commerciales, industrielles, artisanales et agricoles sont concernées, à l'exception des secteurs suivants, expressément exclus par le I de l'article 199 undecies B précité :

- commerce ;

- les cafés, débits de tabac et débits de boisson ainsi que la restauration, à l'exception des restaurants dont le dirigeant ou un salarié est titulaire du titre de maître-restaurateur ;

- conseils ou expertise ;

- éducation, santé et action sociale ;

- banque, finance et assurance ;

- toutes activités immobilières et de location ;

- navigation de croisière, réparation automobile, locations sans opérateurs, à l'exception de la location directe de navires de plaisance ou au profit des personnes physiques utilisant pour une durée n'excédant pas deux mois des véhicules de tourisme au sens de l'article L. 421-2 du code des impositions sur les biens et services ;

- services fournis aux entreprises, à l'exception de la maintenance, des activités de nettoyage et de conditionnement à façon et des centres d'appel ;

- activités de loisirs, sportives et culturelles, à l'exception, d'une part, de celles qui s'intègrent directement et à titre principal à une activité hôtelière ou touristique et ne consistent pas en l'exploitation de jeux de hasard et d'argent et, d'autre part, de la production et de la diffusion audiovisuelles et cinématographiques ;

- activités associatives ;

- activités postales ;

- véhicules de tourisme, sauf dans certaines exceptions.

Les 4 autres aides fiscales s'appliquent pour l'exercice d'une activité éligible en application du I de l'article 199 undecies B du CGI :

- l'article 217 undecies du CGI prévoit que les entreprises soumises à l'impôt sur les sociétés réalisant, au titre de leur dernier exercice clos, un chiffre d'affaires inférieur à 20 millions d'euros peuvent déduire de leurs résultats imposables une partie du montant des investissements productifs qu'elles réalisent dans les départements de la Guadeloupe, de la Guyane, de la Martinique, de Mayotte et de la Réunion ;

- l'article 217 duodecies du CGI étend le champ d'application du dispositif de déduction de l'article 217 undecies du CGI aux territoires de Saint-Pierre-et-Miquelon, Nouvelle-Calédonie, Polynésie française, Saint-Martin, Saint-Barthélemy, dans les îles Wallis-et-Futuna et les Terres australes et antarctiques françaises ;

- l'article 244 quater W du CGI prévoit que les entreprises imposées d'après leur bénéfice réel ou exonérées, exerçant une activité agricole ou une activité industrielle, commerciale ou artisanale, peuvent bénéficier d'un crédit d'impôt à raison des investissements productifs neufs qu'elles réalisent dans un département d'outre-mer.

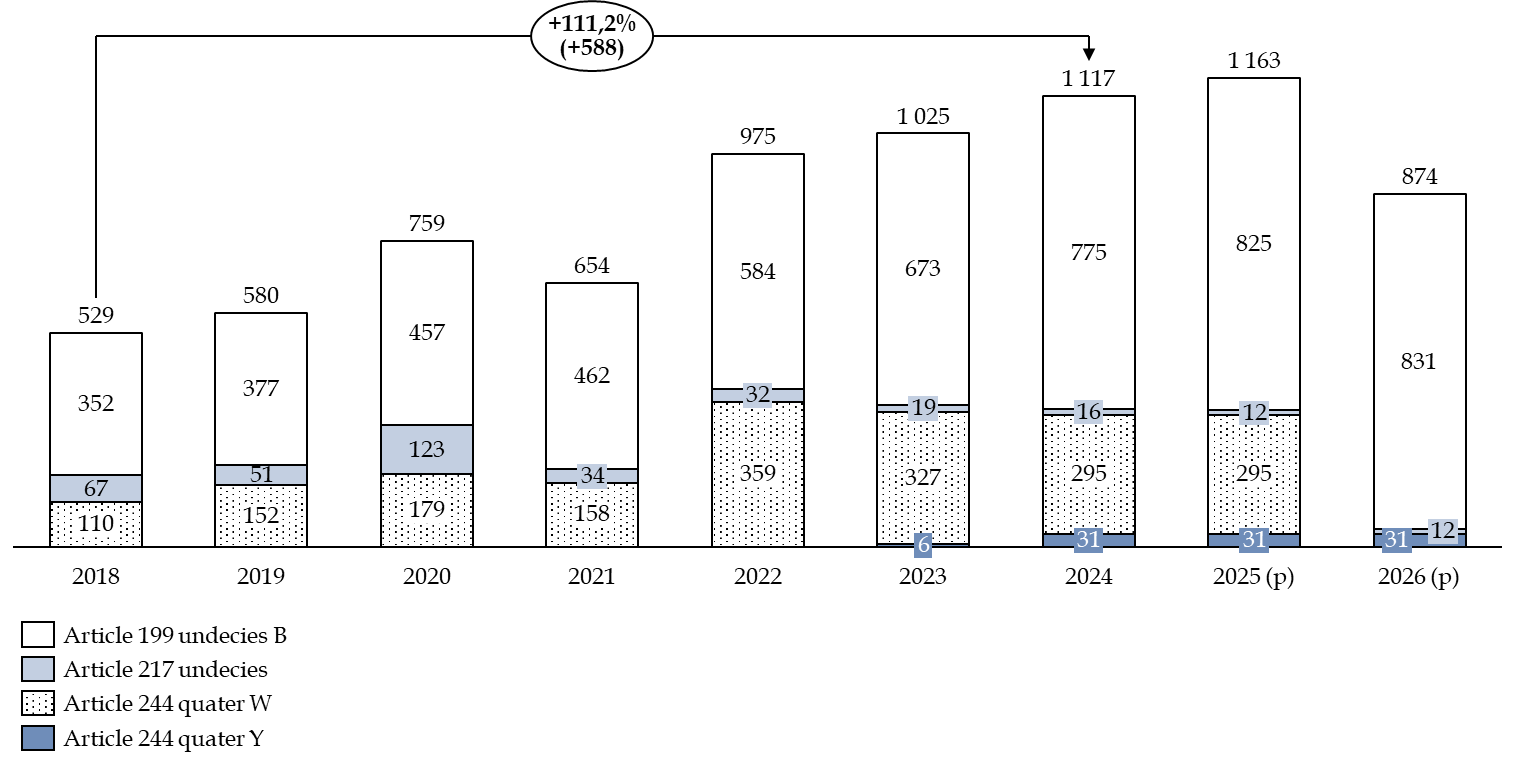

Le coût du régime de l'aide fiscale à l'investissement en outre-mer a été pratiquement multiplié par deux entre 2018 et 2024, soit une hausse de 588 millions d'euros, bien supérieure à l'inflation.

Évolution du coût du régime d'aide fiscale à l'investissement en outre-mer

(en millions d'euros)

Source : commission d'enquête d'après les documents budgétaires

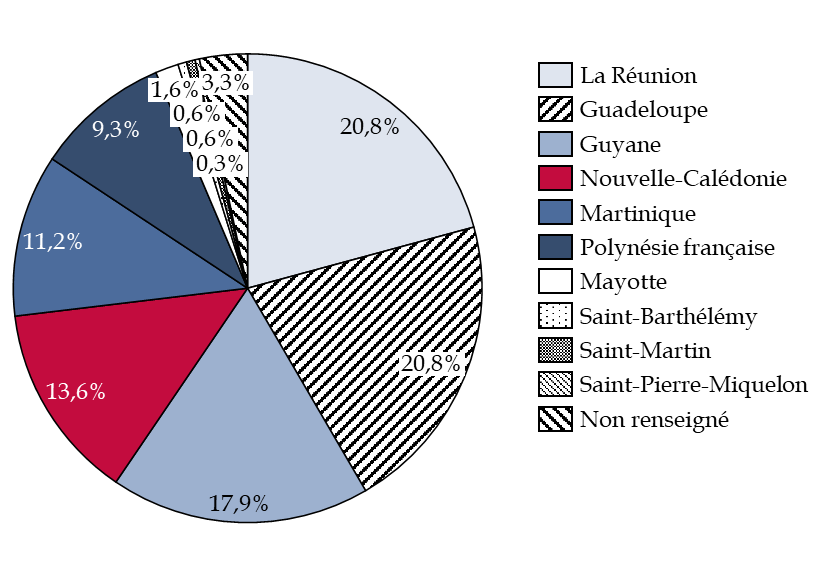

L'inspection générale des finances a conduit un rapport312(*) sur le sujet en 2023. Celle-ci a en particulier regretté que « l'État ne dispose ni d'une répartition sectorielle ou géographique [des dépenses fiscales] ni même de données précises quant à la nature des actifs financés ».

La mission a toutefois pu reconstituer pour les années 2017 à 2022 les secteurs et les zones géographiques bénéficiaires. Ainsi, ce sont 20,8 % des dépenses fiscales qui bénéficieraient à La Réunion et à la Guadeloupe, 17,9 % des dépenses à la Guyane, 13,6 % à la Martinique ou encore 1,3 % à Mayotte.

Répartition géographique des

dépenses du régime d'aide fiscale

à l'investissement

productif

(en pourcentage)

Source : commission des finances d'après l'Inspection générale des finances

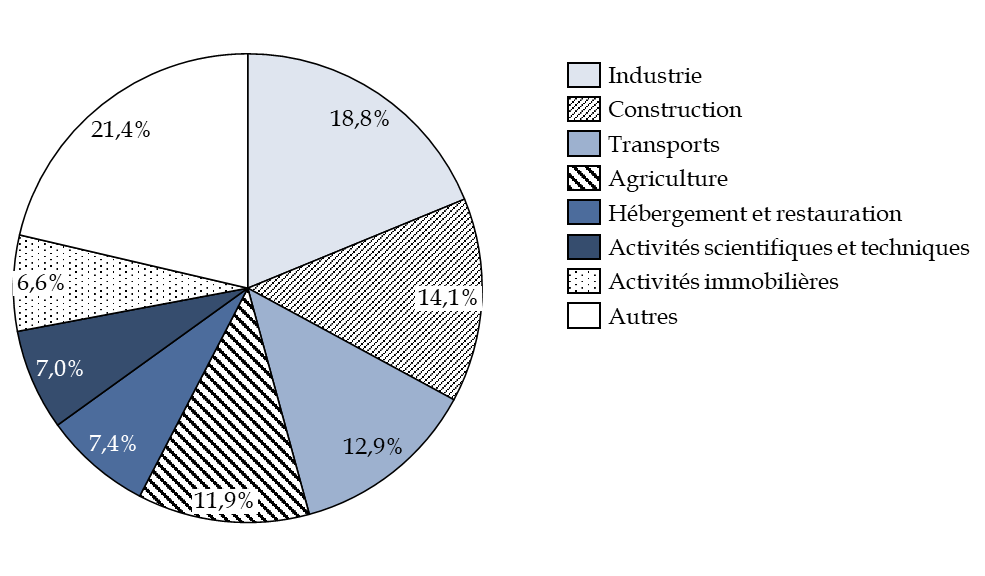

Les secteurs de l'industrie, de la construction et des transports concentrent près de la moitié des investissements. Enfin, même si les données sont particulièrement lacunaires sur ce point, il semblerait que les petites et moyennes entreprises aient bénéficié de 43 % des dépenses fiscales entre 2017 et 2022.

Répartition par secteurs des

dépenses du régime d'aide fiscale

à l'investissement

productif

(en pourcentage)

Source : commission des finances d'après l'Inspection générale des finances

Une réforme du RAFIP avait été proposée par le Gouvernement dans le cadre des discussions budgétaires de 2026. Ce dispositif est toutefois essentiel au développement économique des outre-mer, afin de favoriser l'investissement. Il doit donc être préservé.

En revanche, il pourrait être possible de le réformer, comme l'envisage d'ailleurs le Gouvernement :

- d'une part, en recentrant son bénéfice sur les TPE et les PME, par exemple en ajoutant une condition quant au nombre de personnes employées par les entreprises qui y sont éligibles ;

- d'autre part, en redéfinissant et en différenciant territorialement les secteurs d'activité pouvant bénéficier du RAFIP, en vue de le concentrer sur les priorités de développement économique propres à chaque territoire. Les collectivités territoriales de niveau régional, en particulier, devraient être consultées en vue de définir les secteurs éligibles au RAFIP.

Recommandation n° 49 : Concentrer le régime fiscal d'aide à l'investissement productif (RAFIP) sur les PME des territoires et introduire une différenciation territoriale dans la définition des secteurs éligibles.

b) Des exonérations de cotisations sociales à maintenir

Un rapport313(*) récent de la mission d'évaluation et de contrôle de la sécurité sociale (MECSS) a permis de produire une estimation de réformes possibles des exonérations de cotisations patronales sociales dites « LODEOM » et « LOPOM » qui s'appliquent en outre-mer.

Ces exonérations ont fait l'objet en novembre 2024 d'un rapport de l'inspection générale des affaires sociales (Igas) et de l'inspection générale des finances (IGF), puis en septembre 2025 d'un rapport du député Christian Baptiste. Le projet de loi de financement de la sécurité sociale (PLFSS) pour 2026 prévoyait au titre d'une réforme de ce dispositif une économie de 340 millions d'euros, à laquelle le Gouvernement a dû renoncer. Une mission portant notamment sur ce sujet a été confiée le 7 avril par le Gouvernement à Philippe Leyssène et Gilles Lara-Adélaïde.

Le coût de ces exonérations de charges sociales s'élève en effet en 2025 à 1,5 milliard d'euros. Toutefois, selon le rapport sénatorial précité, ce sont près de 8 300 emplois qui sont créés grâce à ces dispositifs, et ce pour un coût par emploi inférieur à celui des allègements généraux dont bénéficie l'ensemble de la France (73 000 euros contre 77 000 euros). En particulier, l'un de leurs effets de compenser partiellement les surcoûts subis par les entreprises ultramarines.

En conséquence, il paraitrait pertinent de conserver ce dispositif, tout en le rendant plus lisible. En particulier, il existe 9 barèmes différents pour bénéficier de cotisations sociales, ce qui parait difficilement compréhensible pour les entreprises. Il pourrait être pertinent de réduire le nombre de barèmes, par exemple dans un barème proche de l'actuel barème de compétitivité renforcée, ce qui coûterait 300 millions d'euros et créerait 1600 emplois, selon le rapport précité.

Recommandation n° 50 : Maintenir le dispositif des exonérations de charge « LODEOM » tout en le rendant plus lisible.

2. Un soutien budgétaire à l'investissement à pérenniser

Les dispositifs budgétaires de soutien à l'investissement des collectivités territoriales, responsables de l'essentiel des investissements publics, doivent être préservés.

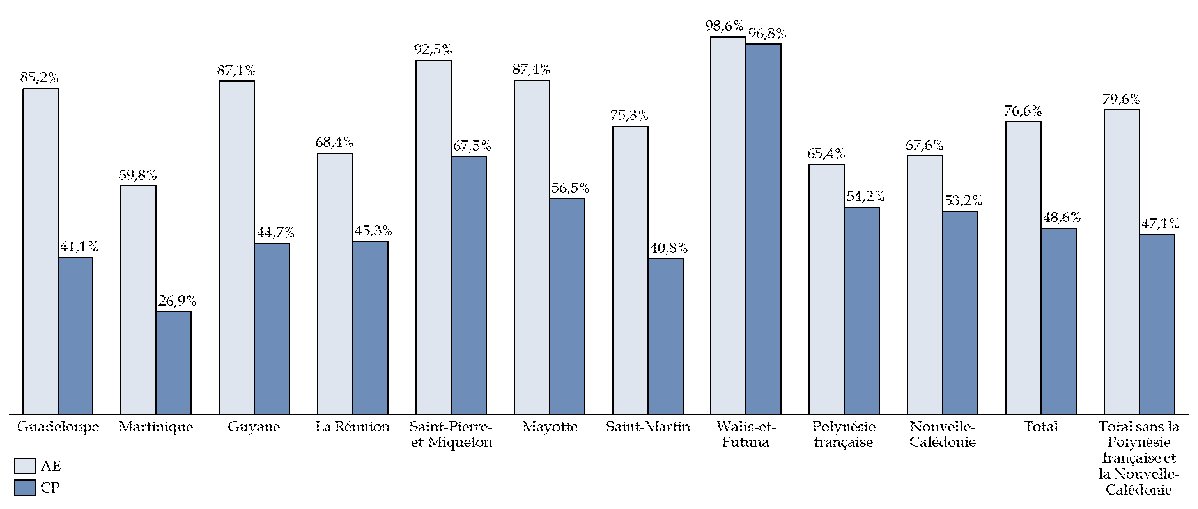

En particulier, concernant les contrats de convergence et de transformation, la consommation des crédits contractualisés par l'État entre 2019 et 2023 est relativement satisfaisante en termes d'engagement, mais reste en-deçà des espérances en termes de consommation des crédits de paiement », comme l'ont montré les rapporteurs spéciaux de la mission « Outre-mer » à la commission des finances sénatoriale dans un rapport314(*) récent.

Ainsi, au total, en tenant compte des contrats de développement signés pour la Polynésie française (2021-2023) et la Nouvelle-Calédonie (2017-2023), le taux d'engagement des crédits s'élève fin 2023 à 76,6 %. Le taux de consommation des crédits n'est que de 48,6 %. En excluant la Nouvelle-Calédonie et la Polynésie française, le taux d'engagement des crédits est de 79,6 %. Ce sont 47,1 % des crédits qui ont été consommés.

Part consommée des crédits

contractualisés

dans le cadre des CCT de première

génération (2019-2023)

(en pourcentage)

Source : commission d'enquête d'après la DGOM

Une nouvelle génération de CCT a été signée en 2024 dans toutes les collectivités ultramarines. Ces contrats devraient permettre de mobiliser 8,7 milliards d'euros pour les territoires ultramarins, dont 2,7 milliards d'euros en provenance de l'État. Au total, ce sont 794,7 millions d'euros qui devraient être décaissés au titre du programme 123, entre 2024 et 2027, alors que l'annonce initiale était un engagement de 890 millions d'euros sur les crédits de la mission outre-mer entre 2024 et 2027.

Comme l'a relevé le rapport précité, en tenant compte de la différence de durée entre les deux générations de CCT, les montants mobilisés dans le cadre de la deuxième génération des CCT (2024-2027) n'ont significativement augmenté par rapport à la période 2019-2023 qu'en Guyane, à Mayotte, à Saint-Pierre-et-Miquelon, à Saint-Martin et à Wallis-et-Futuna. En tenant compte de l'inflation, la hausse des crédits est par ailleurs pratiquement nulle à Mayotte et en Guyane.

Une telle situation est regrettable, au vu de l'ampleur des besoins en investissement dans les collectivités ultramarines. Il serait souhaitable de sanctuariser les crédits dédiés aux CCT.

Par ailleurs, comme évoqué plus haut315(*), il serait nécessaire d'associer davantage les collectivités territoriales au pilotage des financements portés par les CCT. Les projets soutenus sont bien trop souvent décidés par l'État central, alors que les élus locaux sont les mieux placés pour définir les priorités d'investissement dans leurs territoires.

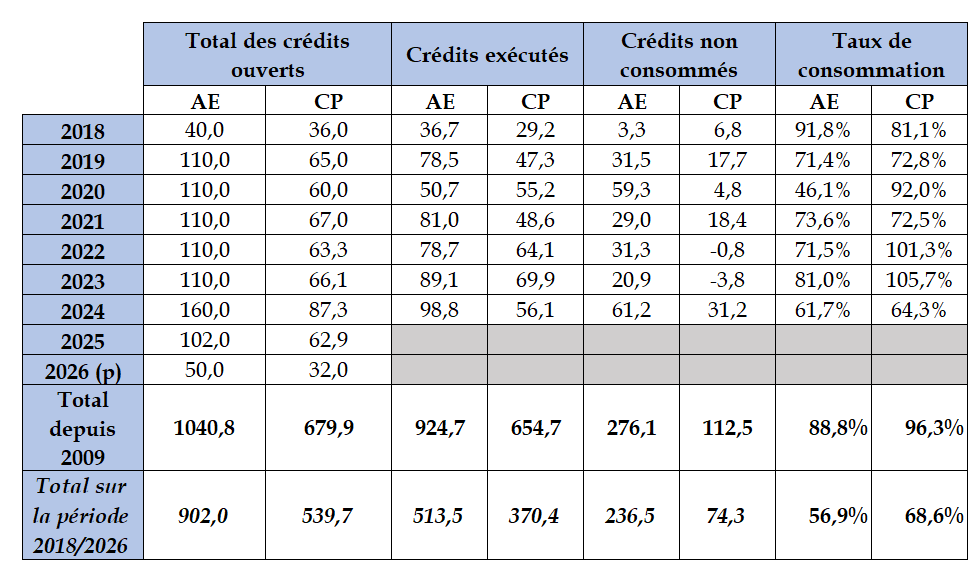

Les crédits du fonds exceptionnel d'investissement (FEI), qui permettent de soutenir les projets d'investissement des collectivités ultramarines, doivent également être préservés. En effet, les crédits ouverts au titre de FEI s'élèvent en 2026 à 50 millions d'euros en AE et à 32 millions d'euros en CP, soit une baisse de 52 millions d'euros en AE et de 30,9 millions d'euros en CP par rapport à la LFI 2025. Par ailleurs, au vu des difficultés d'investissement des collectivités, il serait souhaitable, sur proposition du représentant de l'État, de permettre le financement allant jusqu'à 100 % par le FEI de certains projets, pour les communes engagées dans un contrat d'accompagnement et respectant leur trajectoire de redressement financier. En effet, il ne faut pas que les populations de ces communes soient pénalisées, alors que des efforts en termes financiers sont réalisés.

Montant ouvert et exécuté au titre du FEI entre 2018 et 2025

(en millions d'euros et en pourcentage)

Source : commission d'enquête d'après les documents budgétaires

Recommandation n° 51 : Renforcer la capacité d'investissement des collectivités ultramarines en :

- sanctuarisant les crédits consacrés aux contrats de convergence et de transformation (CCT), tous programmes confondus, dans le cadre des PITE, en assurant leur suivi consolidé en lois de finances et en subordonnant leur programmation à une concertation avec les collectivités concernées afin de mettre fin à un fléchage largement décidé sans elles ;

- permettant, sur proposition du représentant de l'État, le financement jusqu'à 100 % par le fonds exceptionnel d'investissement (FEI) des projets portés par les communes engagées dans un contrat d'accompagnement et respectant leur trajectoire de redressement financier ;

- adaptant les règles de financement des projets pour réduire les exigences d'autofinancement pesant sur les collectivités les plus fragiles ;

- généralisant les points d'entrée uniques d'ingénierie territoriale associant les services de l'État, l'ANCT, la Banque des territoires, l'Agence française de développement et les opérateurs compétents.

* 312 Évaluation du régime d'aide fiscale à l'investissement productif en outre-mer, Inspection générale des finances, juillet 2023.

* 313 Rapport d'information n° 662 (2025-2026) fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale de la commission des affaires sociales du Sénat sur les exonérations de cotisations patronales en outre-mer, LODEOM et LOPOM, des dispositifs efficients, par Mmes E. Doineau et S. Nadille, mai 2026.

* 314 Soutien de l'État à l'investissement ultramarin : mieux écouter les collectivités, rapport d'information n° 5 (2025-2026) de MM. Stéphane Fouassin et Georges Patient, déposé le 1er octobre 2025.

* 315 Voir dans la première partie le III.B. 4.