B. LE TRANSFERT AU RÉGIME GÉNÉRAL DE LA SÉCURITÉ SOCIALE DES INDÉPENDANTS

L'article 15 de la loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018 a supprimé la caisse de la sécurité sociale des indépendants. En conséquence, le recouvrement des cotisations est géré par les Urssaf depuis 2020.

1. Comment les compétences se répartissent-elles entre Acoss et Urssaf ?

Le réseau des Urssaf, qui compte plus de 15 000 collaborateurs au service de 12 millions d'usagers, est structuré autour d'une caisse nationale, l'Agence centrale des organismes de sécurité sociale (nom historique et juridique), dénommée Urssaf Caisse nationale, et d'organismes de recouvrement implantés sur l'ensemble du territoire. Au niveau national comme au niveau régional, cette organisation s'inscrit dans une gouvernance paritaire associant les représentants des organisations syndicales de salariés et des organisations professionnelles.

Cette gouvernance est essentielle, en ce qu'elle permet d'ancrer en permanence l'action du réseau dans les réalités économiques et sociales des territoires. S'agissant plus particulièrement des travailleurs indépendants, cette action s'exerce également en lien avec le Conseil de la protection sociale des travailleurs indépendants.

L'Urssaf Caisse nationale assure le pilotage, l'animation et la cohérence d'ensemble du réseau des Urssaf. À ce titre, elle définit les orientations nationales en matière de recouvrement, de contrôle, de contentieux et de qualité de service. Elle veille à l'harmonisation des pratiques, conçoit les outils communs et garantit l'unité de doctrine sur l'ensemble du territoire. Elle exerce également une mission essentielle de gestion de la trésorerie de la sécurité sociale et de reversement des sommes collectées aux organismes attributaires. En 2024, le réseau a ainsi reversé 670 milliards d'euros à plus de 800 organismes afin de financer les prestations de santé, de retraite, de famille et d'assurance chômage. L'Acoss exerce enfin une fonction d'observation socio-économique à partir des données collectées par le réseau.

Les Urssaf, pour leur part, assurent la mise en oeuvre opérationnelle de ces orientations au plus près des usagers. Le maillage territorial du réseau comprend 21 Urssaf en métropole, 4 caisses générales de sécurité sociale en Guadeloupe, en Martinique, en Guyane et à La Réunion, ainsi que la caisse de sécurité sociale de Mayotte.

Dans les cinq départements et régions d'outre-mer, la branche recouvrement est opérée par les CGSS et CSSM, caisses générales de sécurité sociale et caisse de sécurité sociale de Mayotte, qui jouent le même rôle que les Urssaf en Hexagone : chaque caisse a une sous-direction chargée du recouvrement. Article L. 752-4 CSS : « 6°) D'exercer les fonctions dévolues en métropole aux organismes chargés du recouvrement des cotisations du régime général et de la mutualité sociale agricole. »

Les Urssaf et les caisses d'outre-mer assurent les missions de recouvrement, d'accueil et d'accompagnement du public, en garantissant une relation de proximité avec les usagers et une adaptation des réponses aux réalités locales.

Leurs missions s'articulent autour de trois axes principaux.

• Le premier est celui de l'accompagnement. Dans un environnement juridique complexe, le réseau des Urssaf accompagne les entreprises et les travailleurs indépendants dans leurs démarches déclaratives et de paiement. Cet accompagnement intervient à chaque étape de la vie de l'entreprise : création d'activité, embauche du premier salarié, difficultés économiques, cessation ou transmission. Il porte également sur des questions juridiques plus complexes, notamment dans le cadre du rescrit, afin d'apporter aux usagers la clarté et la sécurité juridique dont ils ont besoin.

• Le deuxième axe concerne la collecte et la fiabilisation des données sociales. Au-delà de la seule collecte financière, les Urssaf assurent la sécurisation d'une donnée essentielle au bon fonctionnement de notre système de protection sociale. Une fois collectée, la donnée est fiabilisée grâce à de nombreux contrôles automatisés de cohérence et de matérialité, permettant de détecter rapidement les anomalies et, le cas échéant, d'inviter les entreprises à les corriger. Cette démarche irrigue l'ensemble de la sphère sociale. À titre d'exemple, les dispositifs de solidarité à la source s'appuient sur des données préalablement fiabilisées par le réseau.

• Le troisième axe est celui du contrôle, indissociable d'un système déclaratif fondé sur la confiance. Il recouvre, d'une part, le contrôle comptable d'assiette, qui vise à vérifier la conformité entre les cotisations qui auraient dû être déclarées et acquittées et celles qui l'ont effectivement été. Ce contrôle s'inscrit dans une logique de droit à l'erreur et de sécurisation des pratiques. En 2024, les régularisations prononcées se sont élevées à 890 millions d'euros, dont 155 millions d'euros en faveur des entreprises. Il recouvre, d'autre part, la lutte contre le travail dissimulé, qui répond à un triple enjeu : le financement de la sécurité sociale, la protection des droits des salariés et l'équité de concurrence entre les entreprises. En la matière, les résultats ont atteint 1,5 milliard d'euros en 2024.

Ainsi, l'Acoss assure la définition des orientations nationales en déclinaison de sa convention d'objectifs et de gestion (COG), la cohérence d'ensemble, le pilotage financier et l'animation du réseau, tandis que les Urssaf en assurent la déclinaison opérationnelle sur le terrain, au plus près des usagers. Cette articulation entre un pilotage national fort et une présence territoriale dense constitue l'un des fondements de l'efficacité du réseau des Urssaf au service du financement et de la fiabilisation de la protection sociale.

2. Le transfert est-il effectif dans l'ensemble des territoires d'outre-mer, et sa mise en oeuvre a-t-elle posé des difficultés spécifiques ?

La bascule du recouvrement des cotisations sociales des travailleurs indépendants vers le réseau des Urssaf ne s'est pas opérée par une rupture soudaine au 1er janvier 2020. Elle résulte d'un mouvement progressif de rapprochement engagé avant même la suppression du RSI.

La LFSS pour 2017 a instauré une nouvelle organisation du recouvrement des travailleurs indépendants (Norti). Cette réforme avait pour objet de mettre fin au fractionnement du processus de recouvrement des cotisations des travailleurs indépendants. Elle était partie du constat qu'une collaboration très étroite entre le RSI et l'Acoss s'était imposée dans les faits, tant la mise en commun des compétences était devenue nécessaire pour assurer un service de qualité de bout en bout.

Dans cette logique, ce texte avait substitué à une répartition des tâches une organisation fondée sur une responsabilité partagée et un pilotage unifié. Le dispositif avait affirmé la responsabilité conjointe du RSI et de l'Acoss dans la mise en oeuvre de l'ensemble du recouvrement, et non plus des seules compétences techniques prévues déléguées par le RSI.

Il avait tiré les conséquences de ce principe sur le plan organisationnel en créant un directeur national du recouvrement des travailleurs indépendants (DNRTI) rattaché à l'Acoss, appuyé localement par des directeurs responsables du recouvrement des travailleurs indépendants (DRRTI) avec pour mission d'assurer la qualité du service rendu et la performance du recouvrement.

Dans les faits, malgré la mise en oeuvre dans chaque région de cellules mixtes composées de collaborateurs experts RSI-Urssaf, l'essentiel des collaborateurs en charge du recouvrement demeurait au sein de leurs organismes respectifs. Les activités de recouvrement étaient donc réalisées au sein de chacun des deux réseaux même si les équipes métiers étaient pilotées fonctionnellement par un DRRTI.

La LFSS pour 2018 a supprimé le RSI à compter du 1er janvier 2018, sans provoquer pour autant de rupture institutionnelle. Dans une logique de transition, la caisse nationale du RSI et les caisses régionales ont été maintenues, à titre temporaire, sous les dénominations respectives de caisse nationale déléguée pour la sécurité sociale des travailleurs indépendants (CNDSSTI) et de caisses locales déléguées pour la sécurité sociale des travailleurs indépendants (CLDSSTI). Jusqu'au 31 décembre 2019, ces structures ont eu pour mission d'accompagner les caisses du régime général, dans le cadre fixé par le schéma de transformation approuvé par arrêté interministériel.

Durant cette période transitoire, le recouvrement des cotisations et contributions sociales des travailleurs indépendants relevait déjà des Urssaf ou, dans les départements d'outre-mer, des CGSS. Les caisses déléguées continuaient toutefois d'assurer un rôle d'appui, et de continuité de gestion pendant la montée en charge du nouveau dispositif.

Pour la branche du recouvrement, cette réforme s'est traduite par la constitution d'une ligne de service spécifiquement dédiée aux travailleurs indépendants. L'Acoss a ainsi retenu une organisation intégrée, structurée autour d'une chaîne de production couvrant l'ensemble des processus, sous un pilotage national assuré par la direction nationale du recouvrement des travailleurs indépendants (DNRTI) et décliné localement par les directeurs régionaux responsables du recouvrement des travailleurs indépendants (DRRTI).

Cette organisation repose sur des équipes dédiées, y compris en front office, et sur une logique de prise en charge de bout en bout de l'ensemble de la chaîne, depuis l'affiliation et la gestion du compte cotisant jusqu'au recouvrement en passant par la fiabilisation des revenus et l'articulation avec la constitution des droits à la retraite. Elle a, ce faisant, conduit à faire évoluer l'organisation traditionnelle des Urssaf, historiquement davantage segmentée, au profit d'un suivi plus intégré et plus individualisé des situations des travailleurs indépendants.

L'adossement au régime général n'a pas seulement consisté en un transfert de compétences. Il a également redéfini la place des Urssaf dans l'accompagnement des travailleurs indépendants. Celles-ci se sont vu confier des missions nouvelles, notamment le support administratif aux instances locales du Conseil de la protection sociale des travailleurs indépendants (CPSTI), dont le fonctionnement régional est organisé par les DRRTI, ainsi que des responsabilités en matière d'action sociale et de médiation, sous la coordination d'un médiateur national et de médiateurs régionaux.

Cette transformation s'est enfin accompagnée de la montée en charge progressive d'offres de service spécifiquement conçues pour les travailleurs indépendants. Dès la période transitoire ont ainsi été déployés l'application mobile destinée aux auto-entrepreneurs, l'accompagnement personnalisé des créateurs d'entreprise, la modulation en temps réel des cotisations, ainsi que diverses actions de personnalisation de la relation de service. Cette dynamique a ensuite été prolongée par la mise en place d'accueils communs avec les autres branches de la sécurité sociale, et par le déploiement du dispositif Help et de l'accompagnement à la cessation d'activité.

La mise en oeuvre de cette réforme par l'Urssaf répondait à une logique précise : intégrer le recouvrement des travailleurs indépendants au régime général sans en effacer les spécificités, afin de préserver une prise en charge conforme à leurs particularités et de garantir, au sein des Urssaf, un service dédié, lisible et adapté à leurs besoins.

Comme en métropole, le transfert du recouvrement aux Urssaf a été pleinement achevé dans les territoires ultramarins au 1er janvier 2020, au terme de la période transitoire de deux ans décrite ci-avant. Cette réforme a produit des effets très significatifs, tant sur l'efficacité du recouvrement que sur l'amélioration du service rendu aux travailleurs indépendants.

En premier lieu, l'accessibilité du service s'est sensiblement améliorée, comme en atteste la progression du taux d'appels aboutis. En Antilles-Guyane, celui-ci est passé de 60,99 % en 2020 à 89,19 % en 2025, soit un gain de 28,2 points. À La Réunion, il a progressé de 78,65 % à 91,95 % sur la même période, soit une hausse de 13,3 points. Ces évolutions montrent que les cotisants accèdent désormais plus facilement aux services de l'Urssaf et obtiennent plus fréquemment une réponse à leurs demandes.

La diminution très marquée du nombre de travailleurs indépendants ne déclarant pas leur revenu, et voyant donc leurs cotisations sociales calculées sur la base d'une assiette forfaitaire majorée, constitue un indicateur particulièrement significatif de la fiabilisation du traitement et de l'amélioration du suivi des obligations déclaratives. En Antilles-Guyane, ce nombre est passé de 18 849 en 2019 à 5 280 en 2024. À La Réunion, il a diminué de 9 557 à 2 415 sur la même période. Une telle évolution traduit une meilleure information des cotisants, une plus grande régularité déclarative et une capacité renforcée des organismes à régulariser les situations en amont.

Les résultats enregistrés en matière de recouvrement témoignent d'un redressement net de la performance. En Antilles-Guyane, le taux des restes à recouvrer est ainsi passé de 41 % en 2019 à 27 % en 2025. À La Réunion, il a reculé de 38 % à 16 %. Ces résultats traduisent une efficacité accrue des actions conduites pour assurer le recouvrement des cotisations dues.

Cette amélioration s'est accompagnée d'un renforcement de l'accompagnement des cotisants confrontés à des difficultés de paiement, dynamique également soutenue par la crise covid. En Antilles-Guyane, le nombre de délais de paiement accordés est passé de 2 443 en 2019 à 6 132 en 2025, tandis que le montant correspondant progressait de 16,4 à 55,4 millions d'euros ; dans le même temps, la durée médiane des délais accordés est passée de 10 à 15 mois. À La Réunion, le nombre de délais accordés a augmenté de 4 048 à 6 810, pour un montant passant de 41 à 62,2 millions d'euros, la durée médiane atteignant 19 mois contre 13 mois en 2019. Ces données montrent que l'amélioration du recouvrement ne s'est pas traduite par une logique exclusivement coercitive, mais qu'elle s'est également appuyée sur une capacité accrue à proposer des solutions adaptées et à prévenir les ruptures de paiement.

À La Réunion, la gestion des conséquences du cyclone Garance illustre utilement le rôle de l'action sociale : le CPSTI a prévu, sous conditions, une aide pouvant atteindre 2 000 euros pour les travailleurs indépendants sinistrés, en complément des reports d'échéances et délais de paiement mis en oeuvre par la CGSS et l'Urssaf.

Au total, les résultats observés dans les DOM montrent que la fin du RSI et l'intégration du recouvrement au sein du réseau des Urssaf ont permis de conjuguer amélioration de la performance et amélioration du service rendu. La réforme a ainsi contribué à rendre le recouvrement à la fois plus efficace, plus lisible et mieux adapté aux besoins des travailleurs indépendants ultramarins.

3. Quelle appréciation portez-vous sur les modalités de ce transfert ?

Comme indiqué précédemment, ce transfert a bénéficié d'une période de rapprochement sur plusieurs années.

4. L'Urssaf gère-t-elle désormais le recouvrement de l'ensemble des cotisations des indépendants sur les territoires ultramarins ?

Le périmètre de recouvrement des cotisations sociales des travailleurs indépendants est identique entre les Urssaf de l'Hexagone et les 4 CGSS.

Les caisses générales de sécurité sociale (CGSS) perçoivent notamment les cotisations d'assurance maladie-maternité et d'indemnités journalières, les cotisations d'allocations familiales, de retraite de base, de retraite complémentaire et d'invalidité-décès, ainsi que la CSG, la CRDS et la contribution à la formation professionnelle.

Par exception, la CSSM de Mayotte ne recouvre pas les cotisations de retraite complémentaire et d'invalidité-décès, en ligne avec le droit applicable aux travailleurs indépendants mahorais.

5. Les contrôles Urssaf relatifs aux indépendants ont-ils lieu à une fréquence similaire en outre-mer et dans l'Hexagone ?

Les modalités de réalisation des plans de contrôle des travailleurs indépendants sont similaires en outre-mer et dans l'Hexagone.

6. Comment la lutte contre le travail dissimulé en outre-mer s'organise-t-elle, s'agissant des indépendants ? Quels montants ces redressements représentent-ils ?

En 2024, 2,2 millions d'euros ont été redressés sur les travailleurs indépendants au titre d'actions de contrôle ciblés de lutte contre le travail dissimulé. En 2025, seuls 270 000 euros ont été redressés : le volume de ces contrôles a été réduit cette année-là en raison de difficultés techniques à reporter les redressements associés sur le compte. Le correctif technique a été livré, des formations sont prévues en 2026 sur la réforme de l'assiette des travailleurs indépendants pour une pleine reprise des contrôles.

7. Pour les indépendants, préciser la dette sociale et le taux de reste à recouvrer pour chacun des territoires d'outre-mer. Comparer avec le territoire hexagonal.

Les taux de reste à recouvrer (RAR) sont les suivants :

Taux de RAR de l'exercice 2025 (ensemble des

cotisations liquidées 2025), les montants recouvrés

étant arrêtés à 15 mois

(inclus taxation

d'office, inclus contrôle)

|

TRAR 2019 |

TRAR 2020 |

TRAR 2021 |

TRAR 2022 |

TRAR 2023 |

TRAR 2024 |

TRAR 2025 |

|

|

DOM AE |

12,1 % |

21,2 % |

20,8 % |

18,3 % |

11,9 % |

10,2 % |

9,9 % |

|

DOM TI non AE |

47,2 % |

61,0 % |

56,3 % |

45,7 % |

37,1 % |

34,3 % |

33,7 % |

|

DOM |

46,6 % |

60,0 % |

54,9 % |

44,3 % |

35,5 % |

32,4 % |

31,6 % |

|

HEXAG |

25,9 % |

23,6 % |

7,5% |

5,6 % |

5,3 % |

4,8 % |

AE : autoentrepreneurs.

Détail par caisse pour le taux de RAR 2025 :

- Guadeloupe : 45,43 % ;

- Guyane : 39,35 % ;

- Martinique : 37,77 % ;

- La Réunion : 23,81 % ;

- Mayotte : 86,37 % (attention : l'obligation de paiement des cotisations et contributions sociales a été suspendue à Mayotte durant l'année 2025 pour les travailleurs indépendants, dans le cadre de la loi d'urgence pour Mayotte et les plans d'apurement à destination de cette population n'avaient pas encore été mis en place à date d'arrêt des statistiques, conformément au calendrier arrêté).

Mais le taux de RAR reste très élevé, notamment pour les TI classiques. Il est six fois plus élevé qu'en Hexagone (ce qui est comparable à l'écart sur l'ensemble du champ privé).

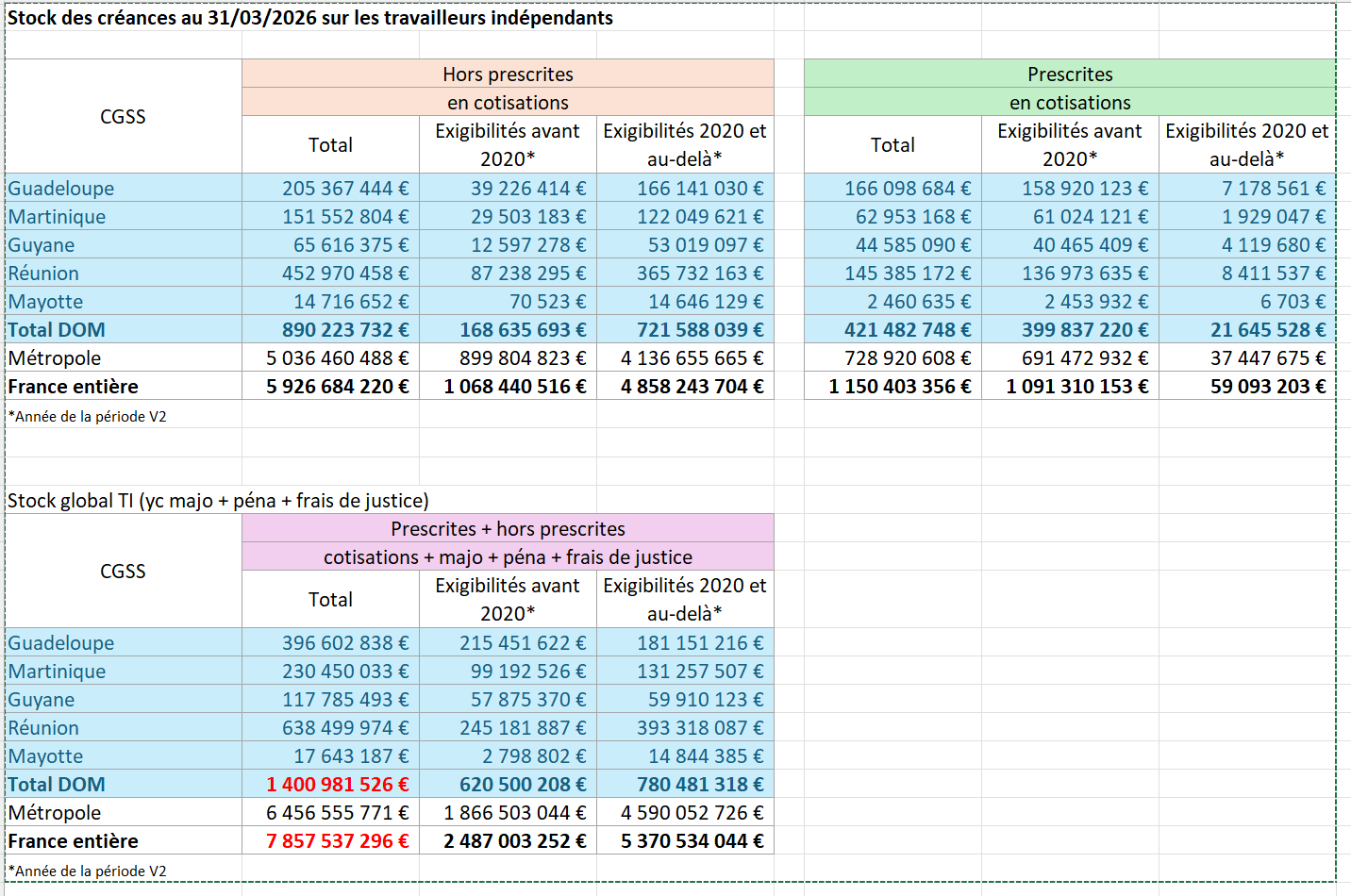

La dette sociale des indépendants dans les DOM s'élève 1,4 milliard d'euros à fin mars 2026, pour un total de 7,9 milliards d'euros pour la France entière.

8. Combien de plans d'échelonnement de paiement de cotisations pour les indépendants sont-ils actuellement en cours dans les territoires ultramarins ? Comparer si possible avec le territoire hexagonal.

Nombre et montant de délai TI en cours

à fin mars 2026

(y compris délais proactifs)

|

Nombre |

Évolution/ mars 2025 |

Montant encours en € |

Évolution/ mars 2025 |

|

|

Guadeloupe |

2 014 |

-2,9 % |

20 876 |

- 5,0 % |

|

Guyane |

248 |

- 13,0 % |

1 727 |

- 18,8 % |

|

Martinique |

1 033 |

- 27,5 % |

6 568 |

- 20,6 % |

|

Mayotte |

19 |

58,3 % |

190 |

476,7 % |

|

Réunion |

4 327 |

- 20,0 % |

31 209 |

- 33,2 % |

|

Total DOM |

7 641 |

- 17,0 % |

60 570 |

- 23,5 % |

|

Métropole |

140 003 |

- 8,7 % |

674 756 |

- 15,2 % |

|

France entière |

147 644 |

- 9,2 % |

735 325 |

- 15,9 % |

L'évolution du nombre de délais en cours s'explique par plusieurs facteurs :

- le taux de respect des plans ; celui-ci est de 53 % en outre-mer à six mois, en amélioration au regard de l'année précédente ;

- la dynamique de demandes et d'accords. En 2026, sur les quatre premiers mois de l'année, on dénombre une baisse du nombre de demandes de 20,0 % en outre-mer, à laquelle correspond une même baisse d'accords (- 20,1 %).

9. Quelle appréciation portez-vous sur la fiabilité, en particulier en outre-mer, du « système national version 2 », sur lequel repose le recouvrement des cotisations sociales des travailleurs indépendants ?

En premier lieu, le recouvrement des cotisations sociales des travailleurs indépendants repose sur le même système d'information (SI) en Hexagone et en outre-mer. Ce SI repose sur plusieurs briques dont la plus ancienne est le « SNV2 » qui assure la tenue de compte des usagers. Si cette brique remonte au début des années 1980, elle reste tout à fait robuste : elle a traversé plus de quarante ans d'évolutions réglementaires et techniques tout en assurant annuellement son rôle de collecte, recouvrement, comptabilisation et répartition de centaines de milliards d'euros. Elle fait en pratique l'objet d'évolutions techniques et fonctionnelles permanentes, dans le cadre des efforts de l'Urssaf Caisse nationale pour résorber la dette technique et la dette applicative. Aujourd'hui le socle technologique SNV2 est à l'état de l'art. Il est essentiel de le conserver à niveau. Parallèlement, il subit de nombreuses évolutions fonctionnelles qui nécessitent une vigilance particulière pour ne pas générer de la dette applicative. L'intégration de cet objectif comme orientation du SDSI permet de mobiliser et sécuriser les moyens humains et financiers nécessaires (effort consenti : 81 000 JH sur la COG). Nous portons donc une appréciation très positive sur la fiabilité technique du SNV2.

En second lieu, la question est celle de la fiabilité des données contenues dans le SNV2, à savoir dans les comptes cotisants. À ce titre, le point de réassurance le plus fort est constitué par la certification annuelle par la Cour des comptes des comptes de la branche. En effet, sur de la gestion spécifique de la population des travailleurs indépendants, et notamment le calcul et le recouvrement des cotisations par l'Urssaf, la Cour n'exprime plus de remarque depuis plusieurs années témoignant des avancées majeures intervenues. En effet, historiquement, d'importantes difficultés avaient été relevées dans le cadre de la gestion du recouvrement des travailleurs indépendants en lien avec le Régime social des indépendants (RSI), conduisant la Cour à exprimer des réserves dites « de portée générale » sur les comptes de l'Urssaf et à refuser de certifier les comptes du RSI (maintien de la réserve de 2013 à 2018, celle-ci étant à compter de 2017 recentrée sur le contrôle et la supervision, au fur et à mesure de la levée régulière des différents constats d'audit). En 2019, la Cour a levé sa réserve propre aux travailleurs indépendants, considérant que les appels à tort de cotisations en cas de taxation d'office n'existaient plus. Cela marque le terme des opérations majeures de fiabilisation, ayant permis de satisfaire les différents constats faits en 2013 : les constats sont désormais similaires aux autres populations d'usagers.

En 2022, la Cour relève une anomalie significative concernant les travailleurs indépendants au titre de la comparabilité d'un exercice à l'autre, dans un contexte post covid.

Depuis 2023, la Cour ne relève plus d'anomalie significative concernant les travailleurs indépendants, mais a relevé des absences d'éléments probants, ne portant cependant pas sur la gestion en tant que telle : ainsi en 2024 comme en 2025, dernière année disponible de certification, le rapport relève l'insuffisante couverture des risques propres aux prélèvements sociaux des travailleurs indépendants dans les comptes de la branche, notamment du fait de deux limites de la qualité déclarative des cotisants (constats factuels) :

- faible fiabilisation des déclarations de revenus des indépendants, dont la centralisation est assurée par la DGFiP, par les usagers eux-mêmes ;

- importance des montants de taxations d'office appliquées en cas de défaut de déclaration par les cotisants.

Le dernier point concerne la fiabilisation des cotisations des praticiens et auxiliaires médicaux prises en charge par l'assurance maladie dans le cadre des conventions avec ces professions, qui exigent une forte réactivité de mises à jour des données administratives. La fiabilisation du « stock » est désormais achevée ; sur le flux, l'Urssaf a mis en oeuvre un automate hebdomadaire de rapprochement des données Cnam/Urssaf, mais la Cour note que les données ne sont pas encore entièrement cohérentes.

|

Comptes 2013 |

Réserve de portée générale sur les TI Réserve n° 3 - Malgré de nouveaux progrès significatifs permis par les actions de résorption des dysfonctionnements et de maîtrise des risques mises en oeuvre, qui concourent à normaliser les processus de gestion, une incertitude de portée générale continue à affecter en 2013 la réalité, l'exhaustivité et l'exactitude des prélèvements sociaux des travailleurs indépendants |

|

Comptes 2014 et 2015 |

Maintien de la réserve, mais points d'amélioration : constats désormais satisfaits sur : cadre national de contrôle interne concernant les travailleurs indépendants relevant de l'interlocuteur social unique (ISU), les désynchronisations informatiques entre les réseaux des Urssaf et du régime social des indépendants (RSI), les risques liés aux comptes inactifs, l'absence de régularisation des crédits à affecter relevant de périodes échues et l'absence de mise en recouvrement des majorations de retard liées à des cotisations dont le principal a été soldé |

|

Comptes 2016 |

Maintien de la réserve, mais points d'amélioration : constats désormais satisfaits sur : les irrégularités affectant le calcul des majorations de l'assiette des cotisations taxées d'office pour les travailleurs indépendants (§ 20 et 21) : le mode de calcul a été mis en conformité avec la règle de droit et appliqué aux appels de cotisations taxées d'office durant l'exercice. L'absence de réajustement du calcul des majorations d'assiette pour les années qui restent taxées d'office après l'envoi par le cotisant d'une déclaration de revenu d'activité (§ 22) : ce défaut d'ajustement a désormais une incidence non significative. L'absence de mise en oeuvre sur l'ensemble de l'exercice du contrôle de l'intégration des revenus des professions libérales dans le système de production des Urssaf (§ 33) : ce contrôle a couvert l'ensemble de l'exercice 2016. Le périmètre incomplet des contrôles a posteriori des remboursements aux cotisants concernés par le dispositif d'appel et de régularisation des prélèvements sociaux dit « 3 en 1 » (§ 40) : ce périmètre couvre depuis 2016 l'ensemble des remboursements et diminutions de cotisations. |

|

Comptes 2017 et 2018 |

Maintien de la réserve, davantage centrée sur le contrôle interne |

|

Comptes 2019 |

Levée de la réserve n° 2 relative aux prélèvements sociaux sur les travailleurs indépendants, la Cour a constaté une nouvelle réduction de la portée des risques qui affectent spécifiquement le recouvrement des prélèvements propres à cette catégorie de cotisants par rapport à celle des employeurs de salariés. Cela la conduit à reclasser ses constats relatifs au recouvrement des prélèvements sociaux des travailleurs indépendants dans une réserve commune avec les autres catégories de cotisants, ainsi qu'à lever les points suivants : le nombre de liasses d'affiliation et de radiation en instance de traitement à la clôture de l'exercice s'est réduit, ce qui conduit à mettre fin à une limitation à l'audit (§ 97) ; les montants des appels de cotisations sur des bases erronées et des créances des exercices antérieurs pour les cotisants ayant déjà fait l'objet d'une taxation d'office sont devenus non significatifs en 2019 (§ 104). |

10. Les travailleurs indépendants, en particulier en outre-mer, se voient-ils selon vous réclamer des sommes indues ? Si oui, d'où cela vient-il, et comment pourrait-on y remédier ?

Il faut rappeler que pour les travailleurs indépendants, le lien entre cotisation et prestation présente un enjeu particulier : à la différence du régime des salariés, les droits à la retraite ne reposent pas sur les cotisations simplement dues, mais sur les cotisations effectivement acquittées. Le paiement des cotisations conditionne ainsi directement la constitution des droits sociaux, qu'il s'agisse de la validation des trimestres et des points de retraite ou, sous certaines conditions, de l'ouverture des prestations en espèces, notamment les indemnités journalières. Dès lors, l'effectivité du recouvrement des cotisations sociales constitue une garantie essentielle pour l'assuré, puisqu'ils déterminent directement le niveau et l'effectivité de sa protection sociale.

Des travailleurs indépendants, y compris en outre-mer, peuvent se voir réclamer des sommes qu'ils considèrent comme indues. Il faut toutefois distinguer l'indu au sens strict du sentiment d'indu.

Il convient de distinguer deux situations. Dans certains cas, les sommes appelées peuvent être contestées au regard de la situation administrative du cotisant, notamment lorsque la cessation d'activité, la radiation ou certains éléments déclaratifs n'ont pas encore été pleinement pris en compte. Plus fréquemment, toutefois, la difficulté tient à des sommes qui ne sont pas juridiquement indues, mais qui peuvent apparaître comme telles au cotisant, parce qu'elles résultent d'une base forfaitaire, d'une régularisation tardive ou de modalités de présentation insuffisamment lisibles.

Le calcul des cotisations sociales des travailleurs indépendants demeure, par nature, plus difficile à comprendre que celui applicable aux salariés, dès lors qu'il repose sur un mécanisme d'acomptes provisionnels puis de régularisation, qui brouille souvent, pour l'assuré, le lien immédiat entre le revenu effectivement perçu et le montant finalement dû. Cette complexité a d'ailleurs été suffisamment marquée pour conduire les pouvoirs publics à engager une réforme de simplification de l'assiette sociale qui aboutit dès la déclaration des revenus 2025 en avril 2026.

Dans les territoires ultramarins, cette difficulté de lecture est souvent accentuée par des fragilités économiques et sociales plus fortes, ainsi que par une moindre régularité déclarative des revenus professionnels, qui entraîne plus fréquemment des taxations d'office et complique ensuite la lisibilité des régularisations opérées.

Une part importante des montants contestés procède ainsi moins d'une erreur matérielle que de l'application de règles complexes, notamment au cas où les cotisants peineraient à distinguer ce qui relève des acomptes, de la régularisation, ou d'une base forfaitaire.

11. Plus généralement, comment selon vous le recouvrement des cotisations sociales des travailleurs indépendants en outre-mer pourrait-il être amélioré ?

Dans les Drom, si les taux de restes à recouvrer et les taux d'impayés vont dans le bon sens, il demeure un enjeu d'acceptabilité du prélèvement (y compris d'accomplissement des formalités déclaratives) concernant les travailleurs indépendants, comme l'illustre le niveau élevé de reste à recouvrer à date. Celle-ci se travaille via une information sur l'articulation entre les droits et les cotisations.

Mais l'enjeu n'est pas seulement d'améliorer le recouvrement, mais aussi de sécuriser les fondamentaux de gestion, de rapprocher la qualité de service du niveau hexagonal, et d'adapter les modalités d'accompagnement et de recouvrement aux réalités économiques et sociales locales, l'ensemble s'inscrivant dans un objectif de convergence nationale.

a) Fiabilisation de la gestion : fiabiliser le fichier des usagers sur les plans administratif et déclaratif, maîtriser les taxations d'office et les crédits, mieux superviser les exonérations et sécuriser les créances avant les opérations de recouvrement

À ce titre, des progrès sont à noter concernant le taux de comptes créditeurs (taux plus que divisé en 2 en 2 ans ; selon les caisses, de 2,7 % à 11 % à fin 2023, ramenés de 0,5 % à 4,2 % à fin 2025, passé de 3,8 % à 2,1 % au national en moyenne sur la même période) et la maîtrise des taxations d'office (18 849 comptes en 2019 à 5 280 en Antilles-Guyane ; 9 557 à 2 415 à La Réunion), mais peuvent être poursuivis, en soutenant également l'évolution des pratiques déclaratives des usagers.

Une CGSS (La Réunion) a développé une expertise particulière du système d'information et joue un rôle pour valider les évolutions SI concernant les TI permettant une bonne prise en compte des DOM et de leurs éventuelles spécificités de gestion affectant les développements informatiques.

b) Qualité de service

Dans le cadre de la COG actuelle, nous devons rapprocher le niveau de service rendu de celui de l'Hexagone, en améliorant notamment la prise en charge téléphonique, le traitement des demandes, les parcours usagers articulés avec les CGSS et la CSSM, ainsi que l'offre de services à Mayotte et pour les PAM ultramarins :

- le niveau de performance atteint par les DOM sur la téléphonie concernant les travailleurs indépendants est satisfaisant ;

- le taux d'appel abouti est conforme aux cibles fixées :

o en Antilles-Guyane, celui-ci est passé de 60,99 % en 2020 à 89,19 % en 2025, soit un gain de 28,2 points ;

o à La Réunion, il a progressé de 78,65 % à 91,95 % sur la même période, soit une hausse de 13,3 points ;

- la qualité des appels est désormais supervisée (données 2025) :

o enquête qualité 2025 (notes attribuées à la suite de doubles écoutes réalisées par des agents d'un autre organisme sur la base d'une méthodologie nationale) : La Réunion : 16,8 ; Antilles-Guyane : 16,72 ; national : 17,04 ;

o enquête à chaud (notes attribuées par les usagers à la suite de leur contact téléphonique) :

|

Satisfaction |

Complétude de la réponse apportée |

|

|

Martinique |

4,16 |

4,01 |

|

Guadeloupe |

4,2 |

3,96 |

|

Guyane |

4,17 |

4,02 |

|

La Réunion |

4,36 |

|

|

National |

4,8 |

4,24 |

- d'ici la fin de la COG, l'enjeu est d'homogénéiser la couverture territoriale des offres de service dédiées (si le dispositif Help a été déployé partout, ce n'est pas le cas d'autres offres) et d'améliorer les délais de traitement des demandes.

c) Performance du recouvrement adapté aux réalités locales : conforter une démarche plus amiable, en développant les plans d'apurement, renforcer la sensibilisation aux enjeux déclaratifs et de paiement, pour faire baisser les restes à recouvrer

À ce titre, les caisses sont attentives à promouvoir des mesures de bienveillance en gestion, voire de mesures législatives de soutien, lors d'épisodes ponctuels de difficultés, en fonction de l'ampleur de ces dernières : crise de l'eau à Mayotte à compter de fin 2023 ; crise sécuritaire et tensions locales à l'automne 2024 dans les Antilles ; cyclones Belal et Garance à La Réunion ; cyclone Chido à Mayotte ; sans évoquer le travail quotidien des caisses en lien avec les DRFiP et Dreets en cas d'événements locaux affectant une filière ou un territoire pour aller vers les professionnels en difficulté et rechercher des solutions avec eux (échouage de sargasses, fermeture d'une carrière, coupures d'électricité massives, etc.).

Nous renvoyons aux statistiques de délais concernant les TI présentées supra : les délais ont cru depuis 2019, même s'ils baissent dans la dernière année glissante :

- en Antilles-Guyane, le nombre de délais de paiement accordés est passé de 2 443 en 2019 à 6 132 en 2025, tandis que le montant correspondant progressait de 16,4 à 55,4 millions d'euros ; dans le même temps, la durée médiane des délais accordés est passée de 10 à 15 mois ;

- à La Réunion, le nombre de délais accordés a augmenté de 4 048 à 6 810, pour un montant passant de 41 à 62,2 millions d'euros, la durée médiane atteignant 19 mois contre 13 mois en 2019 (notamment sous l'effet des délais accordés dans le cadre de Garance).

Ces évolutions attestent également de difficultés économiques durablement marquées dans ces territoires, auxquelles la politique de recouvrement a dû s'adapter. Dans ce cadre, il a été autorisé aux organismes d'accorder des délais jusqu'à 24 mois pour les travailleurs indépendants (contre 12 mois pour les travailleurs indépendants actifs en Hexagone) en fonction du montant de dette et de l'historique de délais antérieurs ; il s'agit d'un maximum et l'objectif demeure de converger chaque année d'avantage vers 12 mois.

L'Urssaf ne se borne pas à assurer le recouvrement des cotisations : elle joue également, en lien avec le Conseil de la protection sociale des travailleurs indépendants, un rôle d'amortisseur des difficultés, en mobilisant à la fois les leviers d'accompagnement au paiement et les dispositifs d'action sociale. Depuis 2020, ce sont près de 6 700 travailleurs indépendants ultramarins qui ont été soutenus par une aide financière ou la prise en charge d'une partie de leurs cotisations sociales pour un montant de 16 millions d'euros, au service de la pérennité de leur activité. Dans le cadre de crises, la mobilisation de ces aides peut être extrêmement rapide : en témoigne la réponse apportée à Mayotte après l'ouragan Chido avec le décaissement d'une aide de solidarité exceptionnelle (la loi d'urgence pour Mayotte ayant depuis étendu l'action sociale du CPSTI à ce territoire), ou encore à La Réunion après le cyclone Garance. Depuis 2026, chaque DRRTI ultramarin dispose comme en Hexagone d'une délégation pour octroyer les aides d'action sociale de plus faible montant, ce qui permet une grande réactivité en cas de crise locale.

12. La lisibilité des droits à la retraite des travailleurs indépendants, en particulier outre-mer, vous semble-t-elle satisfaisante ? Sinon, comment l'améliorer ?

Au titre de sa mission de recouvrement, l'Urssaf n'assure pas elle-même le service des pensions de retraite des travailleurs indépendants, mais elle en est le collecteur : elle calcule, appelle et recouvre les cotisations de retraite, qu'il s'agisse de la retraite de base du régime général et de la retraite complémentaire des indépendants. Elle fiabilise en outre le compte cotisant et transmet les données nécessaires à la constitution des droits, de sorte que le paiement effectif des cotisations conditionne l'acquisition des trimestres et des points ensuite gérés par l'assurance retraite.

Pour les travailleurs indépendants, le lien entre cotisation et prestation présente un enjeu particulier : à la différence du régime des salariés, les droits à la retraite ne reposent pas sur les cotisations simplement dues, mais sur les cotisations effectivement acquittées. Le paiement des cotisations conditionne ainsi directement la constitution des droits sociaux, qu'il s'agisse de la validation des trimestres et des points de retraite ou, sous certaines conditions, de l'ouverture des prestations en espèces, notamment les indemnités journalières. Dès lors, l'effectivité du recouvrement des cotisations sociales constitue une garantie essentielle pour l'assuré, puisqu'ils déterminent directement le niveau et l'effectivité de sa protection sociale.

À ce titre, il importe de rendre plus lisible, pour les travailleurs indépendants, le lien entre les cotisations acquittées et les droits à retraite qui en résultent. Mieux faire connaître ce lien présente un double intérêt : d'une part, il permet de mieux faire comprendre à quoi servent les cotisations sociales, en les rattachant à des droits concrets et futurs plutôt qu'à une charge perçue comme abstraite ; d'autre part, il contribue à renforcer l'adhésion à l'obligation contributive, en montrant que la déclaration sincère des revenus et le paiement effectif des cotisations conditionnent directement le niveau de protection retraite.

C'est dans cette logique que les directions chargées du recouvrement des CGSS proposent des accompagnements aux travailleurs indépendants, en lien avec les équipes retraite des organismes : des rendez-vous communs recouvrement-retraite peuvent ainsi être organisés dans le cadre des accueils communs des travailleurs indépendants, de même que des permanences coordonnées avec la branche retraite.

Exemples locaux

La Réunion : offre de service « paré pour la retraite » ; rdv de carrière.

Guadeloupe : en novembre 2025, deux sessions de rendez-vous commun retraite/Urssaf à l'accueil TI de la zone commerciale de Jarry.