B. LE COÛT DU CPF S'ÉLÈVE EN MOYENNE À UN PEU MOINS DE 2 MILLIARDS D'EUROS PAR AN DEPUIS 2020

1. Le CPF est financé par France compétences sans lien avec les contributions des titulaires

a) Si France compétences est le financeur du CPF...

La réforme de 2018 a créé France compétences comme acteur central du financement de la formation professionnelle. Pour cela, la loi lui a attribué plusieurs ressources : il s'agit en particulier de la contribution unique de formation professionnelle et d'alternance (CUFPA), qui est composée de la part principale de la taxe d'apprentissage (0,59 % de son taux normal de 0,68 %) et de la contribution de formation professionnelle au taux de 0,55 % pour les entreprises de moins de 11 salariés et au taux de 1 % pour les entreprises de 11 salariés et plus17(*).

De manière plus anecdotique, les contrats à durée déterminée (CDD) donnent lieu au versement d'une contribution distincte au financement du CPF.

Ressources affectées à France compétence pour le financement du CPF

(en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

CUFPA |

4 895 |

7 707 |

8 187 |

9 497 |

10 086 |

10 405 |

10 684 |

|

dont CFP |

4 895 |

4 968 |

5 182 |

6 013 |

6 392 |

6 598 |

6 759 |

|

dont part principale TA |

- |

2 739 |

3 005 |

3 484 |

3 694 |

3 808 |

3 925 |

|

CSA |

208 |

185 |

194 |

- |

191 |

169 |

150 |

|

Contribution au CPF des CDD |

231 |

176 |

212 |

296 |

299 |

300 |

304 |

Source : DGEFP

Le produit de ces ressources est d'environ 11 milliards d'euros en 2025, la CFP étant la principale recette (environ 6,8 milliards d'euros), devant la part principale de la taxe d'apprentissage (3,9 milliards d'euros).

Comme l'a relevé le directeur général de France compétences lors de son audition par la rapporteur spécial, les droits accumulés par les titulaires d'un compte personnel de formation ne résultent pas de cotisations de ces titulaires, mais du simple passage du temps en emploi. Ce sont les contributions des entreprises qui permettent le financement de ces droits, qui n'ont rien de contributif.

Il convient en outre de relever que les contributions des entreprises ont vocation à couvrir l'ensemble des dépenses de France compétences sans distinction : c'est le principe de la CUFPA, contribution unique visant à financer la formation professionnelle et à l'apprentissage.

b) ... les fonds transitent par la Caisse des dépôts, qui reverse les montants correspondants aux organismes de formation

En tant que gestionnaire du CPF et de la plateforme Mon Compte Formation, c'est la Caisse des dépôts qui assure la gestion du fonds CPF en vertu de l'article L. 6333-6 du code du travail.

Une convention d'objectif et de performance entre la Caisse et l'État organise les modalités de financement de la première pour garantir la continuité des financements. Elle permet à France compétences d'allouer les fonds nécessaires au financement des formations des bénéficiaires.

La dotation est versée mensuellement par France compétences à la Caisse des dépôts, au regard des besoins de trésorerie du mois suivant. Une réunion mensuelle est organisée entre la Caisse, la délégation générale à l'emploi et à la formation professionnelle (DGEFP) et France compétences afin de valider le montant demandé. L'appel de fonds est basé sur le montant de prévision de décaissement du mois à venir sur la base des factures reçues le mois précédent, le solde du mois précédent non décaissé, un montant de trésorerie de précaution18(*) et éventuellement le montant des frais de gestion dus.

2. Le CPF représente un coût élevé pour les finances publiques et explique pour partie le déficit important de France compétences

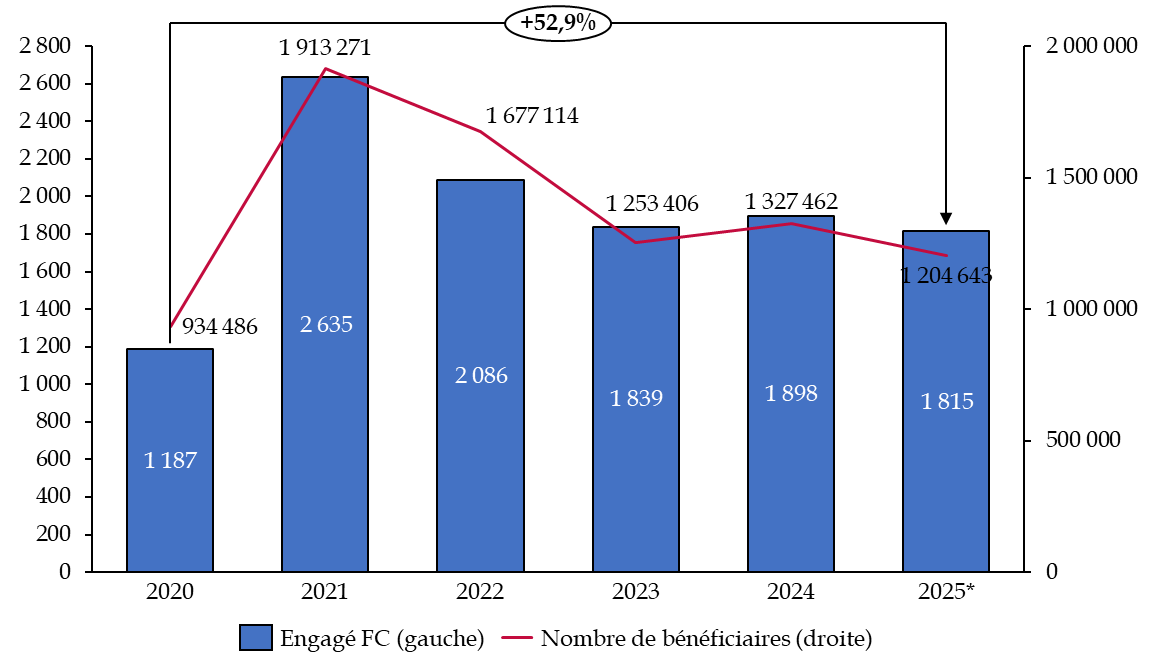

En 2022, France Compétences a alloué 2,1 milliards d'euros à la Caisse des Dépôts et Consignations pour financer le CPF. Ce montant était de 1,8 milliard d'euros en 2023, de 1,9 milliard d'euros en 2024 et de 1,95 milliard d'euros en 2025. Cette diminution du coût du CPF, qui intervient après une très forte hausse entre 2019 et 2022, résulte de la diminution du nombre de bénéficiaires utilisant leur CPF.

Ce montant s'établit tout de même en 2025 à un niveau supérieur de plus de 50 % à son niveau de 2020.

En 2026, le budget révisé adopté par le conseil d'administration de France compétences le 2 avril prévoit une enveloppe de 1,359 milliard d'euros pour le CPF.

Évolution

des montants engagés par France compétences

et du nombre de

bénéficiaires du CPF entre 2020 et 2025

(en millions d'euros et en nombre de bénéficiaires)

Note : Les montants pour 2025 ne sont pas définitifs.

Source : commission des finances, d'après les données de France compétences

Le compte personnel de formation représente un peu moins de 15 % des dépenses de France Compétences sur les dernières années. En 2025, le CPF représente 1,97 milliards d'euros de dépenses engagées, sur un total de 13,8 milliards d'euros.

Évolution des dépenses du CPF parmi

les dépenses totales

de France compétences

(en millions d'euros)

|

|

2022 |

2023 |

2024 |

2025* |

|

CPF |

2 086 |

1 839 |

1 898 |

1 969 |

|

Dépenses totales |

15 556 |

14 667 |

13 687 |

13 757 |

|

Part du CPF |

13% |

13% |

14% |

14% |

Source : commission des finances du Sénat, données DGEFP

Avec près de 2 milliards d'euros, le CPF constitue la deuxième principale dépense de France compétences, loin derrière l'apprentissage (9,7 milliards d'euros).

La dynamique du CPF est donc partiellement responsable du déficit important de France compétences depuis 2020 : celui-ci a atteint jusqu'à 4,6 milliards d'euros en 2020, avant de se résorber progressivement.

Évolution du solde budgétaire de France compétences depuis 2019

(en millions d'euros)

Source : Commission des finances du Sénat, données France compétences

Toutefois, cette résorption n'a été possible que grâce au versement de subventions d'équilibre de l'État : « corrigé » des éléments exceptionnels - notamment ces subventions de l'État - ce déficit a atteint jusqu'à 6,1 milliards d'euros et sa résorption est plus lente.

Évolution du montant de la subvention versée à France Compétences

(en millions d'euros)

|

2021 |

2022 |

2023 |

2024 |

LFI 2025* |

PLF 2026* |

|

0 |

4 000 |

1 596 |

1 350 |

913 |

673 |

* Selon les données du projet annuel de performances annexé au PLF 2026.

Source : commission des finances du Sénat

3. Les co-financements, par abondements publics ou dotations des employeurs, sont insuffisamment développés

Le CPF d'un titulaire peut faire l'objet d'un ou plusieurs abondements lorsque le montant disponible de son solde est insuffisant pour financier entièrement une formation. Un abondement peut ainsi être mobilisé lorsqu'un reste à charge subsiste.

Il existe plusieurs types d'abondements.

L'abondement peut d'abord résulter d'un versement réalisé par le titulaire du CPF lui-même, si le montant disponible sur son compte personnel de formation est insuffisant pour lui permettre de financer la formation souhaitée. Dans ce cas, le paiement s'effectue au moment de la souscription du dossier, soit par carte bancaire, soit par virement. En outre, le compte personnel de prévention (C2P) et le compte d'engagement citoyens (CEC) peuvent également servir à abonder le CPF.

L'abondement peut également provenir de France Travail : l'opérateur consacre en effet une partie de ses crédits pour financer des formations. Dans ce cas, la Caisse des dépôts appelle des fonds à échéance trimestrielle.

L'abondement peut également provenir d'autres financeurs de la formation professionnelle, comme les régions, les opérateurs de compétences ou les branches professionnelles. Dans ce cas, on parle d'abondements automatisés : chaque financeur signe une convention avec la Caisse des dépôts lui permettant de déléguer les critères de sa politique de financement : statut, sexe, âge du titulaire, montant du CPF, montant maximal de l'abondement, type de métier et de formation envisagée, etc.) et de confier à la Caisse une enveloppe financière dédiée à cette politique.

Enfin, les abondements du CPF peuvent provenir des employeurs ou des Opco, qui peuvent co-financer des formations à titre individuel via un espace dédié, appelé « espace des entreprises et des financeurs » ou EDEF. On parle alors de « dotations ».

Les employeurs peuvent finement contrôler leurs financements au titre de ces dotations : ils peuvent sélectionner directement la formation ou la certification à cofinancer, ils ont la possibilité de fixer une durée limite pour l'utilisation de cette dotation, et si les fonds ne sont pas utilisés avant l'échéance, l'employeur est remboursé.

Les différents types de dotations versées par les employeurs

Il existe deux grands types de dotations versées par les employeurs :

1) Les dotations employeurs émanant d'un acte de promotion de la formation par l'employeur ou la branche auprès de ses salariés.

- Les dotations volontaires : l'employeur peut attribuer une dotation volontaire à certains de ses salariés pour participer au financement d'un projet de formation ou simplement alimenter leurs comptes. Depuis le 5 septembre 2024, l'employeur a la possibilité de flécher sa dotation sur une certification donnée.

- Les droits supplémentaires : lorsqu'un accord collectif (accord d'entreprise, de groupe ou de branche) prévoit une alimentation du CPF plus favorable que l'obligation légale, l'employeur doit annuellement identifier les salariés ciblés et leur attribuer le montant défini par l'accord.

2) Les dotations imposées par la loi à l'employeur

- Les droits correctifs : tout employeur ne respectant pas les obligations relatives aux entretiens professionnels est dans l'obligation de verser une dotation de « droits correctifs » d'un montant de 3 000 € par salarié. Pour les manquements constatés sur les périodes 2020-2021, l'abondement correctif a été versé au plus tard le 31 mars 2022. À partir du 1er janvier 2022, la somme est versée au plus tard le dernier jour du trimestre civil suivant la date de l'entretien-bilan sexennal ayant révélé le manquement, comme le précise l'article R. 6323--3 IV du code du travail.

- Les dotations salariés licenciés : en cas de licenciement pour refus de modification du contrat de travail dans le cadre de l'application d'un accord de performance collective, l'employeur doit verser à chaque salarié concerné une dotation d'un montant de 3 000 € minimum. L'employeur dispose d'un délai de quinze jours à compter de la notification du licenciement, pour adresser à la Caisse des dépôts en charge de la gestion du CPF les informations nécessaires à l'abondement.

Source : QPS Les études, « Les dotations des employeurs sur les comptes personnels de formation : typologie des publics concernés et de l'utilisation des dotations entre 2020 et 2023 », Caisse des dépôts et consignations, n° 44, juin 2025

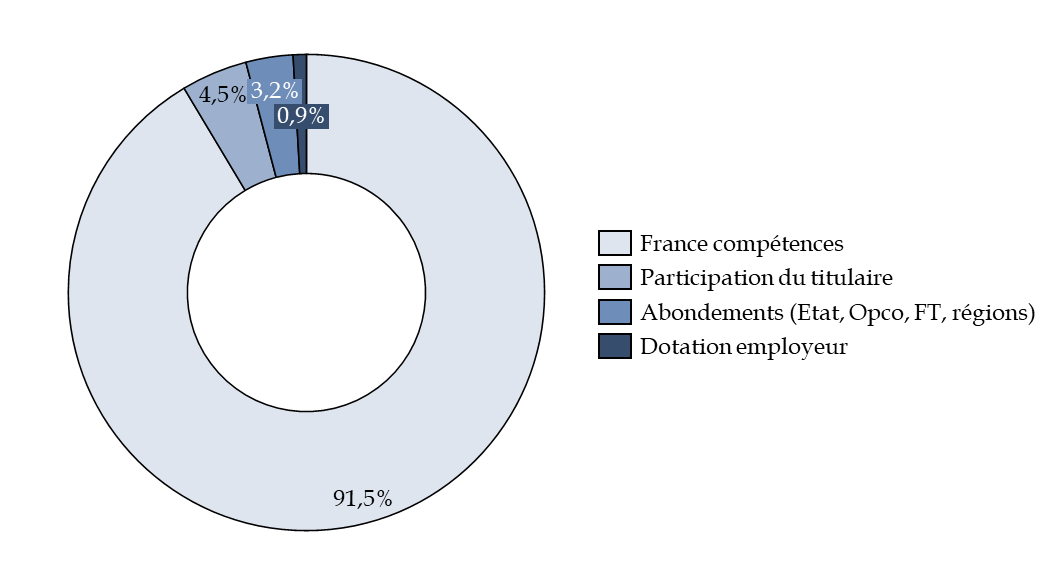

Le recours aux abondements complémentaires du CPF est de nature à favoriser la co-construction des parcours professionnels entre les entreprises, les pouvoirs publics et les salariés, ce qui renforce la pertinence des formations suivies. Dans la mesure où ces abondements peuvent se substituer au financement par France compétences, ils pourraient également permettre de diminuer le coût du CPF pour les finances publiques.

Malgré le consensus qui les entourent, ils demeurent toutefois marginaux. Ainsi, depuis la mise en place de Mon Compte Formation, ces abondements ne représentent que 9 % du total pris en charge.

Ainsi, en 2025, les abondements proviennent majoritairement des titulaires eux-mêmes (156 millions d'euros) et de France Travail (47,4 millions d'euros). Les Opco (19,1 millions d'euros) et les régions (3,26 millions d'euros) ferment ce classement.

Enfin, les dotations employeurs ont représenté 25,6 millions d'euros en 2025, pour un peu plus de 17 000 titulaires. Selon la DEGFP, le montant des dotations variait de 1 euro à plus de 20 000 euros, le montant moyen était de 1 223 euros et le montant médian était, quant à lui, de 350 euros.

Si le montant de dotations des financeurs tend augmenter en 2026, eu égard à la réorganisation de l'ordre de mobilisation des financements et aux nouvelles mesures de régulation (cf. infra), tous les financeurs n'ont pas fait varier leurs abondements uniformément : ainsi, les participations des titulaires, des Opco, de France Travail et des employeurs tendent à augmenter, alors que celles des régions tendent au contraire à diminuer.

Répartition des sources de financement du

CPF

depuis le lancement de Mon Compte Formation

(en pourcentages)

Source : Commission des finances du Sénat, d'après la Caisse des dépôts et consignations

* 17 Articles L. 6331-1 et L.6331-3 du code du travail.

* 18 Correspondant au coût moyen journalier pour entre 7 et 10 jours.