N° 888

SÉNAT

SESSION EXTRAORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 9 juillet 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le nouveau système de ressources propres de l'Union européenne,

Par M. Jean-Marie MIZZON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

Depuis l'accord interinstitutionnel de décembre 2020, les États membres de l'Union européenne (UE) se sont engagés sur une feuille de route prévoyant l'introduction de nouvelles ressources propres, avec un premier paquet attendu au 1er janvier 2023. Pourtant, à l'été 2026, aucun accord n'est en vue. Il est désormais temps que les États membres respectent leurs engagements.

Cet accord faisait suite au Conseil européen de juillet 2020, qui a marqué un tournant majeur pour l'UE. Outre un cadre financier pluriannuel (CFP) de 1 074 milliards d'euros pour 2021-2027, les États membres ont adopté un plan de relance de 750 milliards d'euros, dont le remboursement devait être assuré par de nouvelles ressources propres.

Depuis 2021, la Commission européenne a présenté plusieurs propositions, la dernière en juillet 2025, en parallèle de sa proposition de CFP 2028-2034, d'un montant de 1 985 milliards d'euros. Le cadre proposé prévoit notamment 168 milliards d'euros pour rembourser le plan de relance, soit 24 milliards d'euros par an.

Pour la France, l'enjeu est majeur : sa contribution annuelle moyenne au budget de l'UE passerait de 26 à 36 milliards d'euros (+ 38 %), voire à 42 milliards d'euros (+ 62 %) en l'absence d'adoption des nouvelles ressources propres proposées par la Commission. Une telle hausse doit être contenue.

Le rapporteur spécial en charges des affaires européennes, Jean-Marie Mizzon, a présenté devant la commission des finances, le jeudi 9 juillet 2026, les conclusions de son contrôle sur le projet de nouveau système de ressources propres de l'Union européenne. Il formule cinq recommandations pour que les autorités françaises défendent et ajustent la proposition de la Commission européenne, afin qu'elle puisse financer de façon durable les politiques de l'UE, aujourd'hui et demain.

I. LA PROPOSITION DE LA COMMISSION A ÉTÉ ACCUEILLIE FAVORABLEMENT PAR LES AUTORITÉS FRANÇAISES

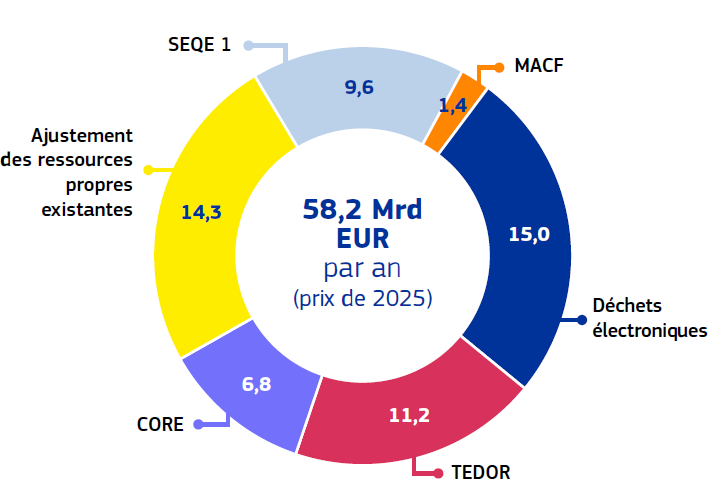

La Commission européenne a présenté le 16 juillet 2025 une proposition de système de ressources propres de l'Union européenne. Cette proposition dépasse largement les 24 milliards d'euros par an nécessaires au remboursement de l'emprunt Next Generation EU et s'élève à 65,6 milliards d'années (en euros courants, 58,2 milliards d'euros en euros de 2025), le surplus visant à concilier le financement de priorités de l'UE (PAC, politique de cohésion) et les investissements dans l'avenir tout en limitant la hausse des contributions nationales.

Répartition des nouvelles ressources propres proposées par la Commission européenne

(en milliards d'euros de 2025)

Note : SEQE : système d'échanges des quotas d'émission ; MACF : mécanisme d'ajustement carbone aux frontières ; CORE : Corporate Resource for Europe ; TEDOR - Tobacco Excise Duty Own Resource. Toutes ces ressources sont détaillées ci-après.

Source : Commission européenne

La proposition de la Commission comprend deux ressources adossées à des propositions législatives adoptées en 2023 : le système d'échanges des quotas d'émission (SEQE) et le mécanisme d'ajustement carbone aux frontières (MACF). Elle intègre par ailleurs trois nouvelles propositions de ressources sur les entreprises (CORE), le tabac (TEDOR) et les déchets électroniques. Les autorités françaises interrogées mettent en avant la nécessité budgétaire d'adopter de nouvelles ressources propres et le fait que les ressources proposées présentent, en majorité, un taux de contribution favorable à la France.

Les autorités françaises ont adopté une position de soutien à l'ensemble du paquet proposé par la Commission (...) en ligne avec la position française faisant de l'adoption de nouvelles ressources propres une condition sine qua non à la préservation de l'ambition du prochain CFP.

Source : direction du budget, réponse au questionnaire du rapporteur spécial

II. LES RESSOURCES PROPRES TRADITIONNELLES CONSTITUENT UN GISEMENT IMPORTANT DE NOUVELLES RESSOURCES EFFECTIVES

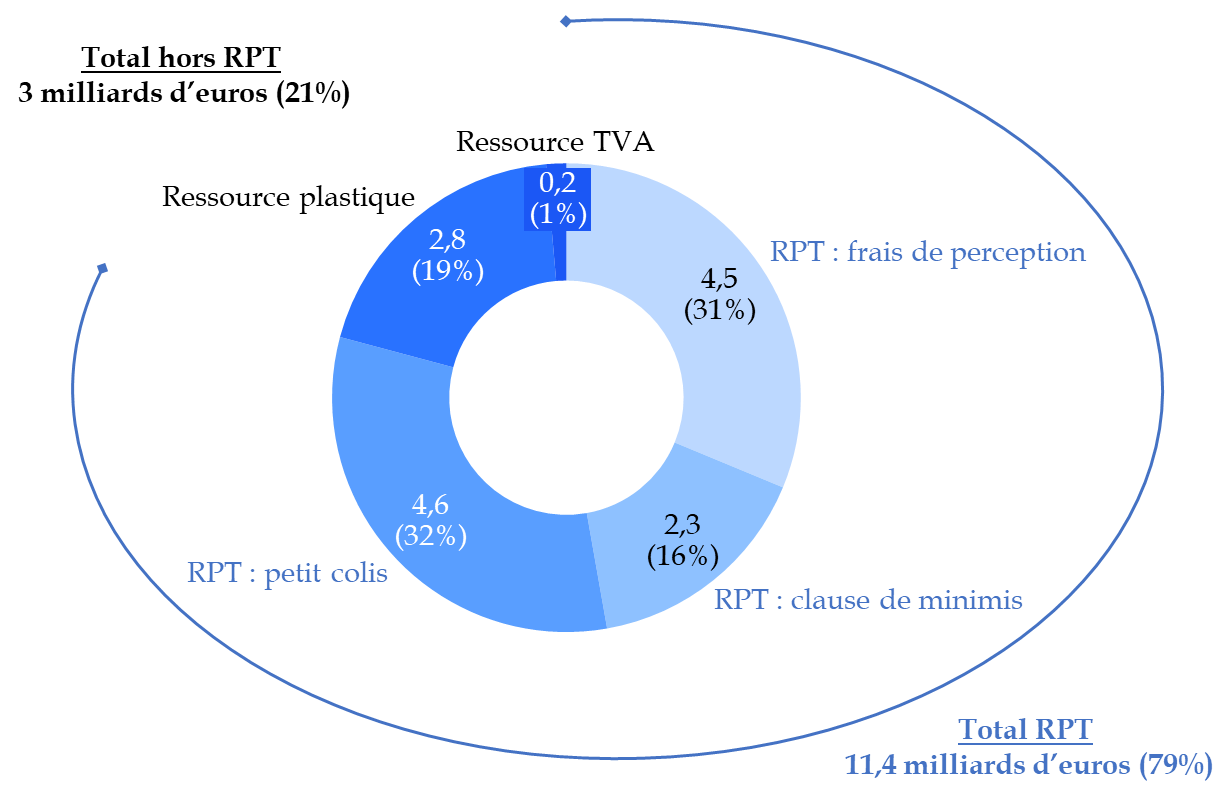

Répartition des hausses des ressources propres existantes proposées

(en milliards d'euros de 2025)

Note : RPT : ressources propres traditionnelles.

Source : commission des finances, d'après la Commission européenne

Représentant près d'un quart des nouvelles ressources proposées par la Commission, la hausse des ressources propres existantes porte très largement sur les ressources propres traditionnelles (RPT), soit les droits de douane perçus.

La Commission européenne propose de renforcer ces ressources en réduisant les frais de perception conservés par les États membres de 25 % à 10 % (revenant au taux pratiqué avant 2001), en affectant au budget de l'Union les recettes de la future redevance sur les petits colis du commerce électronique et en supprimant la franchise douanière de 150 euros. En outre, la mise en oeuvre de la taxe petit colis à l'échelle européenne permettrait de limiter les stratégies de contournement observées au niveau national. Ces évolutions présentent un intérêt particulier pour la France, dont la clé de contribution au titre des RPT (9,5 %) est inférieure à celle fondée sur le RNB (15,6 % dans le prochain CFP), ce qui limiterait sa contribution au budget européen.

Le rapporteur spécial recommande ainsi aux autorités françaises de soutenir un renforcement ambitieux des RPT, voire une affectation intégrale des droits de douane au budget de l'Union, afin de consolider une ressource véritablement propre à l'UE sans accroître la charge pesant sur les États membres.

La Commission propose par ailleurs de rehausser le taux d'appel sur la contribution fondée sur la quantité de déchets plastiques non-recyclés (« ressource plastique »), pour intégrer notamment les effets de l'inflation. Cette ressource étant une « ressource statistique », dont l'effet principal est de déterminer la ventilation de l'effort budgétaire entre les États membres, le rapporteur spécial appelle à conditionner cette hausse à un important travail de fiabilisation des données, en tenant compte des nombreuses faiblesses identifiées par la Cour des comptes européenne.

Enfin, s'agissant de l'actuelle contribution RNB, le rapporteur spécial, réaffirme le soutien, exprimé dans la résolution du Sénat du 11 mai 20261(*) sur les négociations du prochain CFP, « de supprimer l'ensemble des mécanismes dérogatoires, dits « rabais » »

III. LES RESSOURCES FONDÉES SUR LES QUOTAS CARBONE DOIVENT ÊTRE AU CoeUR DU NOUVEAU SYSTÈME DE RESSOURCES PROPRES DE L'UE

Proposition de la Commission sur le système d'échanges des quotas d'émission (SEQE)

Source : Commission européenne

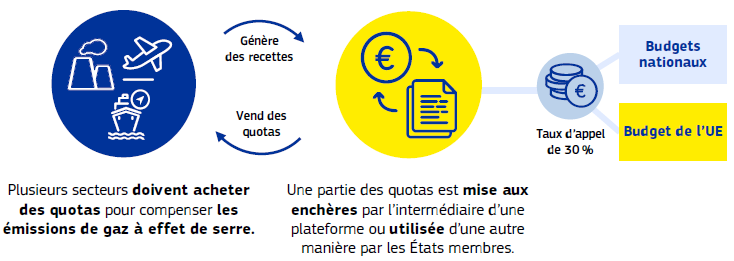

La Commission européenne propose d'affecter au budget de l'Union 30 % des recettes issues du système d'échange de quotas d'émission (SEQE), le solde continuant d'être versé aux budgets nationaux. Cette ressource constitue le principal pilier des nouvelles ressources propres qu'elle propose, en raison de son rendement élevé et de sa cohérence avec les objectifs climatiques de l'Union. Les autorités françaises soutiennent cette orientation, soulignant qu'elle repose sur des recettes effectives plutôt que sur des assiettes statistiques et qu'elle serait favorable à la France, avec une clé de contribution au titre du SEQE (environ 6 %) nettement inférieure à sa clé de la contribution RNB (15,6 %).

Le rapporteur spécial estime que cette proposition pourrait être plus ambitieuse. À l'instar de plusieurs travaux académiques, notamment ceux du think tank Bruegel, il considère que les recettes du marché carbone ont vocation à constituer une véritable ressource européenne : le marché carbone traite une externalité environnementale transfrontalière relevant des compétences de l'Union et repose sur un système harmonisé, largement centralisé et simple à administrer. En outre, ces ressources contribueraient au financement du futur Fonds européen pour la compétitivité, qui favorise la décarbonation de l'économie.

Il recommande donc de maximiser le taux d'affectation des recettes du SEQE au budget de l'Union, la diminution des recettes nationales issues des enchères étant largement compensée par la baisse de la contribution française au titre de la ressource RNB.

Le rapporteur spécial soutient également l'adoption de la ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF), qui constitue le prolongement extérieur du SEQE en soumettant les importations à un prix du carbone équivalent à celui supporté par les producteurs européens. Ce mécanisme accompagne la suppression progressive des quotas gratuits attribués afin de lutter contre les fuites de carbone. Une fois de plus, la clef de contribution de cette ressource est favorable à la France (10,4 %).

Compte tenu toutefois du rendement budgétaire limité de la ressource associée (1,4 milliard d'euros) et de l'importance stratégique de ce mécanisme dans la politique industrielle et climatique européenne, le rapporteur spécial invite les autorités françaises et européennes à suivre attentivement sa mise en oeuvre, à accompagner l'extension proposée par la Commission européenne, à défendre la mise en place d'un instrument pérenne de soutien à l'exportation et à corriger rapidement tout effet de bord susceptible d'affecter la compétitivité des entreprises européennes.

IV. DE NOUVELLES RESSOURCES STATISTIQUES FONDÉES SUR LE TABAC ET LES DÉCHETS ÉLECTRONIQUES ENCORE TROP INCERTAINES AU VU DE LA PLACE QUE LEUR CONFÈRE LA COMMISSION EUROPÉENNE

La Commission européenne propose deux nouvelles ressources propres fondées sur des assiettes statistiques : une ressource assise sur les déchets d'équipements électriques et électroniques non collectés (ressource « déchets électroniques ») et une ressource fondée sur les droits d'accise applicables au tabac (TEDOR). La première consisterait à appliquer un taux de 2 euros par kilogramme de déchets électroniques non collectés, tandis que la seconde reposerait sur un prélèvement de 15 % appliqué à une assiette calculée à partir des taux minimaux d'accise harmonisés au niveau européen.

45 %

C'est la part des deux nouvelles ressources statistiques dans les nouvelles ressources propres proposées par la Commissions européenne.

Source : commission des finances, d'après les estimations de la Commission européenne

Avec des rendements respectifs estimés à 15 milliards et 11,2 milliards d'euros par an, ces deux ressources représenteraient une part importante des nouvelles recettes proposées par la Commission.

Le rapporteur spécial relève toutefois que ces deux ressources ne constituent pas de véritables ressources propres de l'Union. À l'instar de la ressource « plastique », elles reposent sur des données statistiques et n'engendrent pas de recettes nouvelles, mais modifient essentiellement la répartition des contributions entre les États membres. La ressource « déchets électroniques » présente en outre des incertitudes importantes quant à la qualité des données et à la méthodologie de calcul, tandis que le rendement de la ressource TEDOR dépend à la fois de la révision encore incertaine de la directive sur les accises et de la baisse tendancielle de la consommation de tabac, qu'une telle révision vise à accentuer.

Malgré ces réserves, le rapporteur spécial recommande aux autorités françaises d'accepter ces deux ressources dans le cadre d'un compromis global. Les deux ressources affichent des effets redistributifs favorables à la France (avec des taux de contribution respectifs de 14,9 % et 9,2 % pour les ressources « déchets électroniques » et TEDOR). En outre, elles poursuivent des objectifs d'intérêt général en favorisant une meilleure collecte des déchets et une baisse du tabagisme.

S'agissant de la ressource « déchets électronique » toutefois, il pointe les similarités de cette nouvelle ressource avec la ressource « plastique », avec des incertitudes toutes aussi fortes de la Cour des comptes sur la qualité des données, et donc une potentielle sous-estimation de la contribution française.

Compte tenu de ces fragilités, il juge excessif le poids budgétaire que la Commission entend accorder à ces ressources statistiques. Il recommande donc d'en réduire le rendement, notamment en ajustant leur taux d'appel.

En outre, afin de parvenir à une répartition équilibrée et transparente des contributions entre États membres, il appelle à ce que les négociations à venir portent sur les taux d'appel des différentes contributions statistiques, afin d'éviter la réintroduction de mécanismes de correction ou de rabais pour apaiser certains États contributeurs.

V. LA CONTRIBUTION DES ENTREPRISES AU SYSTÈME DES RESSOURCES PROPRES DE L'UE DOIT ÊTRE REVUE

A. LA RESSOURCE CORE PROPOSÉE PAR LA COMMISSION EST LARGEMENT DÉCRIÉE

La Commission européenne propose d'instaurer une nouvelle ressource propre, CORE (Corporate Resource for Europe), consistant en une contribution annuelle forfaitaire acquittée par les entreprises réalisant plus de 100 millions d'euros de chiffre d'affaires consolidé dans l'Union. Calculée sur le chiffre d'affaires et non sur les bénéfices, cette contribution, progressive selon la taille des entreprises, pourrait rapporter environ 6,8 milliards d'euros par an. La Commission justifie cette proposition par la volonté de diversifier les ressources propres de l'Union et de faire contribuer les grandes entreprises aux bénéfices qu'elles retirent du marché unique, au moyen d'un dispositif simple à administrer.

Modulation de la contribution selon le chiffre d'affaires

|

Chiffre d'affaires |

Contribution |

|

100 M€ - 250 M€ |

100 000 € |

|

250 M€ - 500 M€ |

250 000 € |

|

500 M€ - 750 M€ |

500 000 € |

|

Plus de 750 M€ |

750 000 € |

Source : commission des finances, d'après la Commission européenne

Le rapporteur spécial émet toutefois de fortes réserves sur cette proposition. Il souligne le risque que cette contribution nuise à la compétitivité et à l'attractivité de l'Union, que la Commission européenne entend pourtant défendre. Il relève le choix contestable du chiffre d'affaires comme assiette, susceptible de taxer des entreprises déficitaires, le caractère arbitraire des seuils retenus (notamment le seuil de 100 millions d'euros), les effets de ces seuils et les modalités de calcul peu cohérentes, qui favorisent les plus grands groupes.

Compte tenu de ces nombreuses faiblesses et de l'opposition exprimée par une majorité d'États membres, le rapporteur spécial recommande aux autorités françaises de s'opposer à l'adoption de cette ressource.

B. UNE TAXE SUR LES SERVICES NUMÉRIQUES DE L'UE APPARAÎT COMME LA SOLUTION PROVISOIRE À PRIVILÉGIER POUR LE PROCHAIN CFP

Le rapporteur spécial a analysé les principales pistes de nouvelles ressources propres alternatives discutées et conclu qu'elles étaient soit associées à des négociations actuellement bloquées (« pilier 1 » OCDE sur la répartition des bases taxables, « BEFIT » de l'UE sur une assiette commune à l'impôt sur les sociétés), soit trop incertaines (ressources sur les cryptoactifs ou les jeux en ligne). Une taxe sur les services numériques (TSN) de l'UE apparaît aujourd'hui comme la piste la plus prometteuse.

Une telle taxe répond à la difficulté des règles actuelles de fiscalité internationale à appréhender les modèles économiques des grandes plateformes numériques. Fondées sur la notion de présence physique, ces règles permettent à certaines entreprises de réaliser d'importants revenus dans un État sans y être imposées de manière proportionnée. Cette situation crée une inégalité de traitement avec les entreprises traditionnelles et alimente les stratégies d'optimisation fiscale. Une TSN vise ainsi à rétablir une plus grande équité fiscale et à mieux faire contribuer les grands acteurs du numérique.

En 2018, la Commission européenne a proposé une TSN transitoire de 3 % sur le chiffre d'affaires issu de certains services numériques (publicité en ligne, plateformes d'intermédiation et vente de données), applicable aux entreprises réalisant plus de 750 millions d'euros de chiffre d'affaires mondial et plus de 50 millions d'euros de recettes dans l'Union. Faute d'unanimité au Conseil, cette proposition n'a pas abouti. Plusieurs États membres, dont la France, l'Autriche, l'Italie et l'Espagne, ont néanmoins instauré leur propre TSN, tandis que d'autres ont adopté des dispositifs plus ciblés. Les premières expériences nationales sont globalement positives. Les TSN se sont révélées simples à administrer car elles concernent un nombre limité de très grandes entreprises. Leur rendement progresse régulièrement depuis 2020.

Les estimations de recettes varient fortement selon le taux et l'assiette retenus : la Commission européenne évalue le produit d'une TSN de 3 % à environ 5 milliards d'euros par an, tandis que certaines études avancent des montants de l'ordre de 30 milliards d'euros par an en cas d'élargissement de la base ou de hausse du taux.

La TSN présente certes plusieurs limites. Elle peut susciter des tensions commerciales avec les États-Unis, les principaux groupes concernés étant américains. Elle soulève également des enjeux budgétaires pour les États membres disposant déjà d'une TSN nationale et elle constitue aussi une taxe sur les facteurs de production.

Néanmoins, elle ne fait que s'appuyer sur des taxes déjà existantes, et en matière commerciale, une Europe unie pourra mieux résister aux pressions américaines. En matière budgétaire, les États membres seront gagnants si les paramètres retenus sont au moins aussi ambitieux que les taxes existantes. Enfin, la TSN est mieux ciblée, avec un seuil de CA bien plus élevé (750 millions d'euros), touchant moins les groupes européens. Malgré tout, en tant qu'impôt de production, elle ne peut constituer qu'une solution transitoire, dans l'attente d'une réforme plus profonde de la fiscalité du numérique.

Le rapporteur spécial recommande ainsi que la France défende la création d'une TSN européenne inspirée du modèle français, tout en étudiant les possibilités d'élargir son assiette et d'en relever le taux afin d'accroître son rendement.

.

* 1 Résolution n° 106 (2025-2026), devenue résolution du Sénat le 11 mai 2026.