LES RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

L'ensemble des recommandations est adressé aux autorités françaises impliquées dans les négociations portant sur le système européen de ressources propres pour les années 2028 à 2034 : représentation permanente de la France auprès de l'Union européenne, secrétariat général des affaires européennes, direction générale du trésor et direction du budget.

Recommandation n° 1 : Accepter la hausse des ressources propres traditionnelles proposée par la Commission et défendre une suppression des frais de perception.

Recommandation n° 2 : S'opposer à l'adoption de la ressource CORE (Corporate Resource for Europe), impôt de production pouvant affecter les entreprises déficitaires.

Recommandation n° 3 : Attribuer au budget européen l'ensemble de la ressource liée au système d'échange des quotas d'émission de l'UE (SEQE).

Recommandation n° 4 : Accepter l'adoption des ressources statistiques liées aux accises sur le tabac (Tobacco Excise Duty Own Resource - TEDOR) et aux « déchets plastiques », après fiabilisation de cette dernière ressource, et définir des taux d'appel de manière à aboutir à un système de ressources propres qui fasse consensus.

Recommandation n° 5 : Dans l'attente d'une réforme pérenne de la fiscalité du numérique, proposer une taxe provisoire sur les services numériques de l'Union européenne, qui s'inspire de la taxe en vigueur en France. Étudier toute piste réaliste d'élargissement de sa base et de hausse du taux appliqué.

I. LE SYSTÈME DES NOUVELLES RESSOURCES PROPRES DOIT S'ADAPTER À LA NOUVELLE CONTRAINTE BUDGÉTAIRE

A. LA COMPOSITION DU PANIER DE RESSOURCES DE L'UNION EUROPÉENNE A DÉJÀ LARGEMENT ÉVOLUÉ AVEC LE TEMPS

L'article 311 du Traité sur le fonctionnement de l'Union européenne (TFUE) dispose que « [...] le budget [de l'Union] est, sans préjudice des autres recettes, intégralement financé par des ressources propres ».

Aux termes de cet article, le système des ressources propres est défini dans une décision ressources propres (DRP), adoptée à l'unanimité par le Conseil, après consultation du Parlement européen, puis approuvée par les États membres selon leurs règles constitutionnelles respectives2(*). La DRP est traditionnellement négociée et adoptée de manière parallèle au cadre financier pluriannuel (CFP).

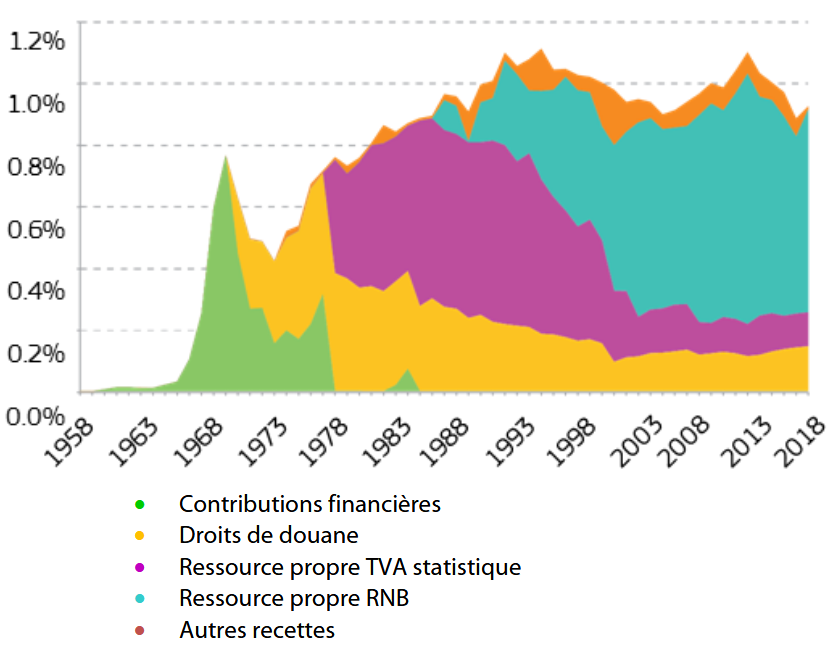

Depuis le Conseil européen de Luxembourg d'avril 1970, un système de ressources propres pour le budget de la Communauté a été introduit en vue d'asseoir son autonomie financière vis-à-vis des États membres, comprenant alors des droits de douane, des prélèvements agricoles et une ressource fondée sur une assiette TVA harmonisée.

Cependant, entre 1979 et 1988, ces ressources propres sont devenues insuffisantes sous l'effet combiné d'une baisse des droits de douane, et de l'accroissement des dépenses européennes, consécutif au développement des domaines d'intervention de la Communauté. Une nouvelle ressource fondée sur le revenu national brut (RNB) des États membres a donc été créée lors du Conseil européen de Bruxelles de juin 1988, prenant le rôle de ressource d'équilibre auparavant associé à la ressource TVA. Cette même année, pour la première fois, un plafond de ressources propres et de dépenses a été adopté pour contenir la croissance du budget, les ressources propres absolues disponibles pour l'ensemble des obligations de l'Union ne pouvant désormais plus dépasser 1,30 % du RNB.

Afin de faire face à l'augmentation des dépenses liées au marché intérieur et à la préparation à l'euro, le montant maximal (plafond) des dépenses a été progressivement relevé. Or, dans le même temps, le taux d'appel de la TVA a été progressivement diminué, conduisant le RNB de chaque État membre à être davantage mis à contribution. Ces dynamiques se sont poursuivies avec les différents élargissements qu'a connu l'Union européenne, conduisant à une redéfinition complète de ses ressources.

Évolution des ressources propres de l'Union européenne de 1958 à 2018

Source : Parlement européen, d'après la Commission européenne (2018)

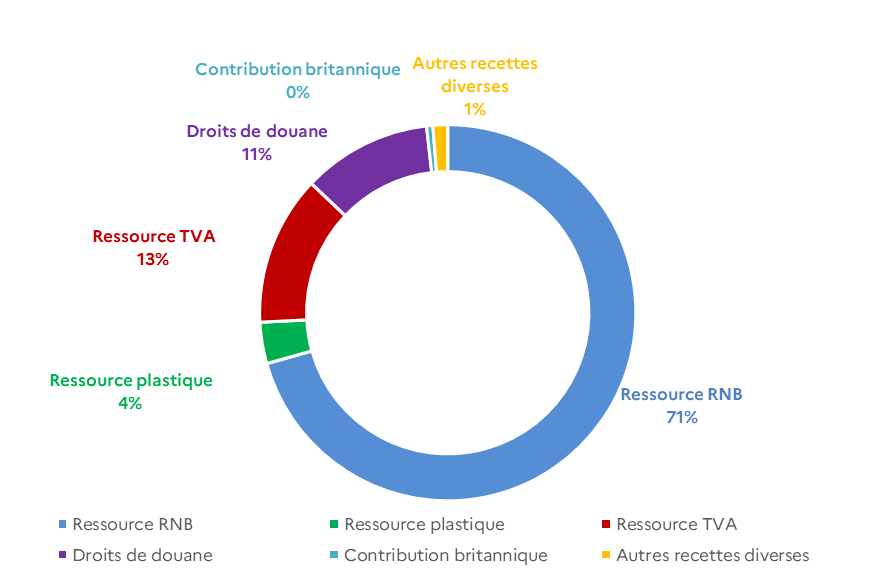

Dernière évolution en date, une contribution nationale assise sur les déchets d'emballages plastiques non recyclés a été ajoutée à ce système à l'occasion du Conseil européen de juillet 2020. Ainsi, le financement du budget de l'Union européenne repose désormais principalement sur quatre ressources, la ressource RNB constituant de loin la principale ressource de l'Union européenne en 2026 :

Répartition des ressources de l'Union selon le projet de budget 2026

Source : documentation budgétaire, d'après le projet de budget 2026 de la Commission européenne

1. Des ressources propres traditionnelles (RPT) qui pèsent relativement moins sur la France et dont le rendement a diminué avec le temps

Introduites en 1970, elles sont actuellement composées des droits de douane perçus sur les importations de produits en provenance des pays extérieurs à l'Union. En effet, depuis 2007, les prélèvements agricoles ne sont plus distingués des droits de douane. Jusqu'à fin 2017, ces ressources comprenaient également les cotisations et autres droits prévus dans le cadre de l'organisation commune des marchés dans le secteur du sucre, supprimés avec fin des quotas sucriers.

Les RPT sont perçues auprès des opérateurs économiques par les États membres pour le compte de l'UE. Les États membres retiennent, au titre des frais de perception, un pourcentage des montants perçus qui, avec le temps, a varié entre 10 % (avant 2001) et 25 % (taux actuellement en vigueur3(*)). Un taux élevé de retenue des droits de douane au titre des frais de perception bénéficie aux grands États importateurs, tels que la Belgique ou les Pays-Bas, et peut ainsi être apparenté à une compensation indirecte pour ces États. À l'inverse, une hausse de ce taux pénalise davantage les États dont la part dans le RNB de l'Union est importante, notamment la France, puisque toute diminution des RPT est compensée par une hausse de la ressource RNB, ressource dite « d'équilibre » (la France représente respectivement 9,5 % et 15,6 % des clés de contribution des RPT et de la ressource RNB).

Le montant des RPT a très fortement diminué depuis leur création en 1970, notamment en raison de la baisse tendancielle des tarifs douaniers. Par ailleurs, comme a pu l'illustrer la crise du COVID-19, le caractère volatile de cette ressource, fortement dépendante du commerce international, se répercute directement sur le niveau de la ressource d'équilibre qu'est la ressource RNB.

2. Une ressource TVA d'appoint, à laquelle la France contribue largement

Cette ressource correspond au montant que rapporterait une TVA de 0,3 % prélevée dans chaque pays de l'Union européenne sur une assiette harmonisée. En effet, l'assiette de la TVA différant encore en pratique d'un pays à l'autre de l'Union européenne, ce taux de 0,3 % est appliqué à une assiette harmonisée reconstituée pour chaque pays sur la base des comptes nationaux.

Cette ressource est plafonnée pour les pays où les dépenses de consommation dépassent 50 % du RNB, avec l'objectif affiché de préserver les pays les moins prospères, pour lesquels la consommation, et donc la TVA, tend à représenter un pourcentage plus élevé du revenu national.

L'économie française est marquée par l'importance relative de sa consommation, et effectivement, en 2025, la France a versé 18 % des revenus liés à cette ressource (cette année-là, la contribution RNB de la France s'élevait à 16,7 %).

3. Dernière ressource introduite en date, la « ressource plastique » pénalise la France bien au-delà des estimations initialement formulées

La « ressource plastique » est une taxe assise sur les déchets d'emballages plastiques non recyclés, qui a été établie par la décision 2020/2053 du Conseil de l'Union européenne pour le budget 2021-2027 de l'UE. Cette décision fixe un taux d'appel uniforme appliqué aux déchets d'emballages en plastique non recyclés qui est aujourd'hui de 0,8 euro/kg.

Des rabais sur cette ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant.

La contribution de la France au titre de cette nouvelle ressource, initialement située autour de 1,25 milliard d'euros en 2021 et 2022, a connu un pic en 2023 (1,6 milliard d'euros), date à laquelle la France a payé à elle seule 20 % de l'ensemble du produit de la contribution. La contribution française a depuis suivi une légère décroissance (1,5 milliard d'euros en 2024, 1,4 milliard d'euros en 2025).

Cette contribution fait de la France la mauvaise élève de l'UE, première contributrice, devant l'Allemagne (1,2 milliard d'euros), l'Espagne et l'Italie (800 millions d'euros) et loin devant la Pologne (430 millions d'euros)4(*). À titre de comparaison, alors que l'Allemagne a dépassé le taux de 50 % des emballages plastiques recyclés en 2022, en France, cette proportion n'était que de 25,2 %.

La Commission des finances s'est intéressée récemment à la contribution de la France à cette ressource5(*), et a jugé que le respect des objectifs de taux de collecte permettrait de faire des économies significatives. Elle estime ainsi que si la France avait un taux de recyclage des emballages plastiques similaire à celui de l'Allemagne, c'est-à-dire de 50 %, l'économie aurait été de 752,7 millions d'euros en 2023.

4. La ressource RNB s'est imposée comme la principale ressource supportée par une France qui ne bénéficie pas de rabais mais voit tout de même sa clef de contribution s'éroder

Le montant de cette ressource est obtenu par l'application d'un taux fixé au cours de la procédure budgétaire à une assiette constituée du revenu national brut (RNB) de chaque État membre. Elle permet au budget d'être systématiquement à l'équilibre, son montant correspondant à la différence entre le montant des dépenses de l'année et le produit des autres ressources propres et des recettes diverses.

Comme dans le cas de la TVA, un taux uniforme est appliqué au RNB de chacun des États membres en fonction de leur part dans l'assiette totale, ce qui garantit une contribution équitable. La France est le deuxième contributeur après l'Allemagne, avec respectivement 15,6 % et 24,1 % des ressources collectées à ce titre dans la proposition de la commission pour les années 2028-2034. Il est à noter toutefois que la part de la France se réduit progressivement à mesure que les autres économies européennes la rattrapent. En 2025, la clé de la France s'élevait encore à 16,7 %6(*).

Enfin, la décision ressources propres (DRP) 2007-2013 a instauré des réductions forfaitaires des versements RNB annuels pour certains pays (« rabais »). Ce mécanisme de correction est maintenu par la DRP 2021-2027, au profit de plusieurs pays contributeurs, qui bénéficient ainsi de rabais substantiels : l'Allemagne (2,2 milliards d'euros en 2025), les Pays-Bas (1,7 milliard d'euros), la Suède (0,9 milliard d'euros), l'Autriche (0,4 milliard d'euros) et le Danemark (0,2 milliard d'euros). La France s'est opposée de longue date à ces mécanismes, dont elle est le premier contributeur au financement (1,5 milliard d'euros).

5. Diverses autres recettes complètent les ressources de l'UE

Ces recettes représentent de l'ordre de 1 % du budget et sont le résultat des activités courantes de l'UE. Elles comprennent notamment :

- le solde des exercices antérieurs (excédent disponible de l'exercice précédent et corrections sur exercices antérieurs au titre des ressources TVA, RNB et plastique) ;

- les recettes provenant des personnes travaillant auprès des institutions et autres organismes de l'UE (impôts et cotisations sociales) ;

- les recettes provenant du fonctionnement administratif des institutions (produits de la vente et de la location de biens, de prestations de services, intérêts bancaires) ;

- les contributions de pays tiers à certains programmes européens et notamment du Royaume-Uni au titre de ses engagements passés et de ses éventuelles participations futures ;

- les intérêts de retard et les amendes, en particulier celles infligées à des entreprises ayant enfreint les règles européennes de concurrence.

* 2 Pour la France, une loi autorise l'approbation de la DRP, en vertu de l'article 53 de la Constitution. La dernière en date est la loi n° 2021-127 du 8 février 2021 autorisant l'approbation de la décision (UE, Euratom) 2020/2053 du Conseil du 14 décembre 2020 relative au système des ressources propres de l'Union européenne et abrogeant la décision 2014/335/UE, Euratom.

* 3 Égal à 10 % avant 2001, ce pourcentage a été relevé à 25 % par la DRP de 2000-2006, puis rebaissé à 20 % par la DRP 2014-2020, avant d'être réhaussé à 25 % depuis l'entrée en vigueur de la DRP 2021-2027.

* 4 Italie, Espagne et Pologne bénéficient toutefois d'un rabais sur cette ressource à hauteur, respectivement, de 184 millions d'euros, 142 millions d'euros et 117 millions d'euros.

* 5 « Soutien de l'État à la prévention et la valorisation des déchets ainsi qu'à l'économie circulaire », Christine Lavarde, Rapport d'information n° 11 (2025-2026), déposé le 8 octobre 2025.

* 6 Prévisions 2025 annexées au budget rectificatif n° 3/2025.