Rapport n° 127 (2021-2022) de M. Jean-Claude ANGLARS , fait au nom de la commission de l'aménagement du territoire et du développement durable, déposé le 3 novembre 2021

Disponible au format PDF (1,4 Moctet)

-

L'ESSENTIEL

-

I. UN TEXTE CONFIANT DE NOUVELLES

RESPONSABILITÉS À LA CEA AU SERVICE DE LA PROTECTION DE SON

PATRIMOINE ROUTIER ET DE LA TRANSITION ÉCOLOGIQUE DU TRANSPORT DE

MARCHANDISES

-

II. ENRICHIR LE TEXTE POUR AMÉLIORER SON

EFFICACITÉ, MIEUX ASSOCIER LES COLLECTIVITÉS LIMITROPHES ET

ANTICIPER LES ÉVOLUTIONS PROCHAINES DU CADRE EUROPÉEN

-

I. UN TEXTE CONFIANT DE NOUVELLES

RESPONSABILITÉS À LA CEA AU SERVICE DE LA PROTECTION DE SON

PATRIMOINE ROUTIER ET DE LA TRANSITION ÉCOLOGIQUE DU TRANSPORT DE

MARCHANDISES

-

EXAMEN DES ARTICLES

-

Articles 1er, 1er bis (nouveau), 1er ter

(nouveau), 1er quater (nouveau) , 1er quinquies (nouveau), 1er sexies

(nouveau), 1er septies (nouveau), 1er octies (nouveau), 1er nonies

(nouveau), 1er decies (nouveau), 1er undecies (nouveau),

1er duodecies (nouveau), 1er terdecies (nouveau), 1er quaterdecies

(nouveau), 1er quindecies (nouveau), 1er sexdecies (nouveau),

1er septdecies (nouveau), 1er octodecies (nouveau) et 1er novodecies

(nouveau)

Ratification de l'ordonnance n° 2021-659 du 26 mai 2021

relative aux modalités d'instauration d'une taxe sur le transport routier

de marchandises recourant à certaines voies du domaine public routier

de la Collectivité européenne d'Alsace et précisions relatives à la mise

en oeuvre et au contrôle de cette taxe

-

Article 2 et article 2 bis

(nouveau)

Ratification de l'ordonnance n° 2021-615 du 19 mai 2021

relative aux modalités de gestion des autoroutes transférées à la CEA, sous réserve d'une précision

-

Article 3 et articles 4 et 5

(nouveaux)

Ratification de l'ordonnance n° 2021-616 du 19 mai 2021

relative aux conditions de reprise par l'Eurométropole de Strasbourg

des engagements contractuels de l'État relatifs à l'autoroute A355, sous réserve de précisions

-

Articles 1er, 1er bis (nouveau), 1er ter

(nouveau), 1er quater (nouveau) , 1er quinquies (nouveau), 1er sexies

(nouveau), 1er septies (nouveau), 1er octies (nouveau), 1er nonies

(nouveau), 1er decies (nouveau), 1er undecies (nouveau),

1er duodecies (nouveau), 1er terdecies (nouveau), 1er quaterdecies

(nouveau), 1er quindecies (nouveau), 1er sexdecies (nouveau),

1er septdecies (nouveau), 1er octodecies (nouveau) et 1er novodecies

(nouveau)

-

EXAMEN EN COMMISSION

-

RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS DU

RÈGLEMENT DU SÉNAT (« CAVALIERS »)

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 127

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 3 novembre 2021

RAPPORT

FAIT

au nom de la commission de l'aménagement du territoire et du développement durable (1) sur le projet de loi ratifiant les ordonnances prises sur le fondement de l'article 13 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d' Alsace ,

Par M. Jean-Claude ANGLARS,

Sénateur

(1) Cette commission est composée de : M. Jean-François Longeot , président ; M. Didier Mandelli, Mmes Nicole Bonnefoy, Marta de Cidrac, MM. Joël Bigot, Rémy Pointereau, Frédéric Marchand, Guillaume Chevrollier, Mme Marie-Claude Varaillas, MM. Jean-Pierre Corbisez, Pierre Médevielle, Ronan Dantec , vice-présidents ; M. Cyril Pellevat, Mme Angèle Préville, MM. Pascal Martin, Bruno Belin , secrétaires ; MM. Jean-Claude Anglars, Jean Bacci, Étienne Blanc, François Calvet, Michel Dagbert, Mme Patricia Demas, MM. Stéphane Demilly, Michel Dennemont, Gilbert-Luc Devinaz, Mme Nassimah Dindar, MM. Gilbert Favreau, Jacques Fernique, Mme Martine Filleul, MM. Fabien Genet, Hervé Gillé, Éric Gold, Daniel Gueret, Mmes Nadège Havet, Christine Herzog, MM. Jean-Michel Houllegatte, Olivier Jacquin, Gérard Lahellec, Mme Laurence Muller-Bronn, MM. Louis-Jean de Nicolaÿ, Philippe Pemezec, Mmes Évelyne Perrot, Marie-Laure Phinera-Horth, Kristina Pluchet, MM. Jean-Paul Prince, Bruno Rojouan, Mme Denise Saint-Pé, MM. Philippe Tabarot, Pierre-Jean Verzelen .

Voir les numéros :

|

Sénat : |

755 (2020-2021), 125 et 128 (2021-2022) |

L'ESSENTIEL

Le projet de loi n° 755 (2020-2021) répond à une promesse ancienne de l'exécutif , très attendue par la Collectivité européenne d'Alsace (CEA) pour l'exercice de ses responsabilités dans le domaine stratégique de la gestion des infrastructures et du transport routiers.

Depuis le transfert décidé en 2019 1 ( * ) et effectif depuis le 1 er janvier 2021 , la CEA est propriétaire de la voirie nationale non concédée située sur son territoire. L'enjeu principal du texte, qui propose de ratifier trois ordonnances entrées en vigueur en mai 2021, est de doter cette collectivité des outils nécessaires pour pouvoir assumer sa nouvelle compétence dans de bonnes conditions en vue de réguler les flux de transport routier de marchandises . La possibilité donnée à cette dernière de mettre en place une taxe sur le transport routier de marchandises sur certaines voies de son domaine public routier est à cet égard la mesure la plus emblématique . Celle-ci a fait l'objet d'une concertation étroite avec les acteurs locaux principalement concernés. Cette nouvelle étape de décentralisation et de mise en cohérence des compétences de la CEA avec sa réalité territoriale va dans le bon sens.

Derrière son apparente technicité, ce projet de loi soulève des sujets de fond aux implications très concrètes et cruciales pour les collectivités directement et indirectement concernées 2 ( * ) . Le rapporteur de la commission, Jean-Claude Anglars, en collaboration avec le rapporteur de la commission des lois saisie pour avis, a donc pris le temps de l'écoute, y compris au plus près du terrain, en Alsace .

La commission, réunie le 3 novembre 2021 sous la présidence de Jean-François Longeot, suivant son rapporteur, a approuvé les orientations du texte , sous le bénéfice de 37 amendements visant surtout à améliorer le dispositif de taxation du transport routier de marchandises dans le triple objectif de :

- renforcer son efficacité pour le rendre à la fois plus opérationnel et transposable aux collectivités territoriales qui le souhaiteraient, ainsi que le permet désormais la loi « Climat et résilience » 3 ( * ) ;

- garantir son acceptabilité en associant, par la concertation , les collectivités territoriales voisines de l'Alsace et en garantissant une meilleure évaluation des « effets de bord » liés aux reports de trafic ;

- promouvoir une transition bas carbone en anticipant la mise à jour de la réglementation européenne en la matière.

La commission a adopté le projet de loi ainsi modifié.

I. UN TEXTE CONFIANT DE NOUVELLES RESPONSABILITÉS À LA CEA AU SERVICE DE LA PROTECTION DE SON PATRIMOINE ROUTIER ET DE LA TRANSITION ÉCOLOGIQUE DU TRANSPORT DE MARCHANDISES

A. LE RÉSEAU ROUTIER ALSACIEN DANS UNE SITUATION PROBLÉMATIQUE, UNE COLLECTIVITÉ EN ATTENTE DE SOLUTION

Source : Gouvernement

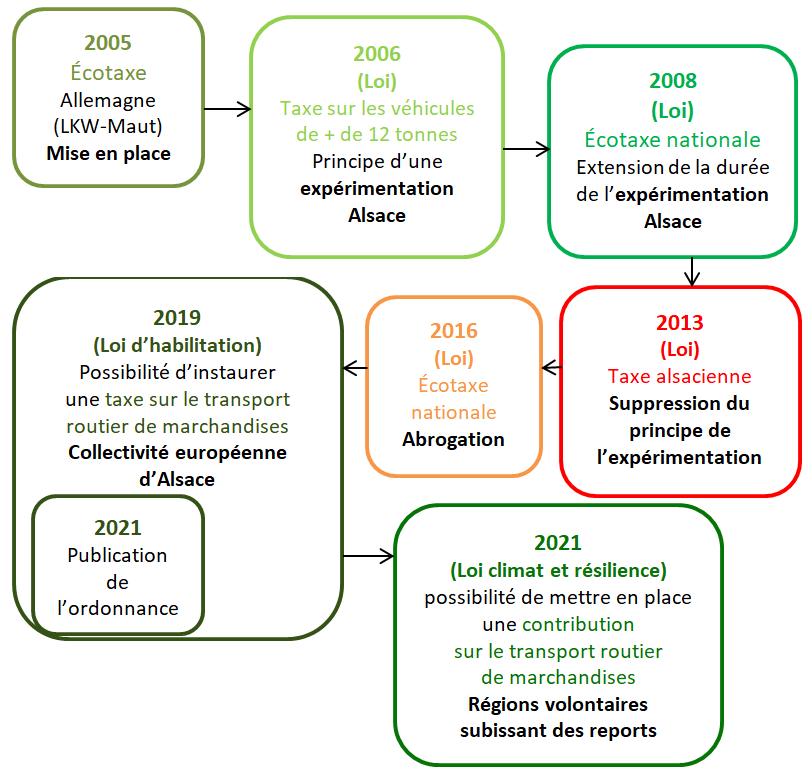

L'Alsace souhaite l'instauration d'une taxe sur le transport routier de marchandises depuis 2005. Cette demande ancienne s'explique par le report significatif que subissent les routes et autoroutes alsaciennes à partir des routes allemandes depuis la mise en place, au 1 er janvier 2005, par l'Allemagne d'une taxe kilométrique s'appliquant aux poids lourds de plus de 12 tonnes. Les effets de bord du dispositif allemand ont été massifs pour l'Alsace.

Certains axes du sillon rhénan sont particulièrement congestionnés avec un trafic composé à plus de 15 % de poids lourds .

Aucune réponse concrète n'a été apportée entre 2006 et aujourd'hui pour remédier à cette situation problématique, en dépit de nombreuses tentatives : pourtant au coeur des débats parlementaires depuis quinze ans, la taxation du transport de marchandises n'a pu voir le jour en raison d'une histoire mouvementée.

« Il était temps ! »

Témoignage de sénateurs alsaciens entendus par le rapporteur (13 octobre 2021)

B. DES BÉNÉFICES ATTENDUS SUR LE COÛT DU TRANSPORT ROUTIER DE MARCHANDISES ET LE RÉÉQUILIBRAGE DES FLUX

Compte tenu des coûts , des inconvénients et des externalités environnementales négatives induits par le trafic massif de poids lourds sur les voies alsaciennes (pollution de l'air, bruit, dégradation du réseau routier, émissions de gaz à effet de serre), la mise en place de cette taxe vise 3 objectifs principaux :

- compenser la dégradation de la voirie causée par un véhicule lourd suivant la logique de l'« utilisateur-payeur » ;

- réduire l'impact environnemental du transport routier de marchandises, secteur fortement émetteur de gaz à effet de serre , par l'effet induit sur le renouvellement des flottes, ou encore sur le renforcement de la compétitivité des modes ferroviaire et fluvial ;

- rééquilibrer les flux de poids lourds en transit pour limiter les itinéraires de fuites des trop nombreux véhicules qui se soustraient au paiement de la taxe allemande en empruntant gratuitement les routes alsaciennes.

C. UNE COLLECTIVITÉ DOTÉE DE LARGES MARGES DE MANoeUVRE DANS LE RESPECT DU CADRE EUROPÉEN

Le projet de loi de ratification conforte la latitude importante laissée par l'ordonnance 4 ( * ) à la CEA pour la définition des critères de la taxe alsacienne . Cette souplesse mérite d'être approuvée : elle permettra à la CEA d'adapter ses outils aux réalités territoriales.

Ce dispositif souple et adapté s'inscrit néanmoins dans le respect du cadre de la réglementation européenne en vigueur, notamment s'agissant de la définition du seuil minimal de taxation des poids lourds qui relève de la CEA (nécessairement comprise entre 3,5 et 12 tonnes) ou encore de la différenciation des taux kilométriques en fonction de la classe EURO du véhicule (selon le niveau d'émissions polluantes : oxyde d'azote, monoxyde de carbone, hydrocarbure et particules fines).

Le projet de loi propose la ratification de deux autres ordonnances 5 ( * ) , l'une concerne les modalités de gestion des autoroutes transférées à la CEA, l'autre les conditions de reprise par l'Eurométropole de Strasbourg de la gestion de l'autoroute A355.

II. ENRICHIR LE TEXTE POUR AMÉLIORER SON EFFICACITÉ, MIEUX ASSOCIER LES COLLECTIVITÉS LIMITROPHES ET ANTICIPER LES ÉVOLUTIONS PROCHAINES DU CADRE EUROPÉEN

A. RENFORCER L'EFFICACITÉ DU DISPOSITIF : POUR UN MODÈLE PLUS OPÉRATIONNEL ET PLUS FACILE À DÉCLINER

La taxe sur le transport routier de marchandises prévue par l'ordonnance que le projet de loi propose de ratifier s'appliquerait à un périmètre limité au réseau routier de la CEA . Or la loi « Climat et résilience » prévoit, sous certaines conditions, de laisser la possibilité aux régions volontaires d'instituer, à partir de 2024, des contributions spécifiques sur le transport routier de marchandises sur les voies qui pourraient être mises à leur disposition dans le cadre du projet de loi « 3Ds ». Dans un souci de pragmatisme et dans un esprit de responsabilité, la commission a donc souhaité améliorer un dispositif susceptible de servir de modèle dans la perspective de la mise en place de futures taxes régionales .

Afin de garantir une bonne articulation entre différentes taxes sur le transport routier et de renforcer le caractère opérationnel du dispositif proposé , elle a adopté, sur la proposition du rapporteur, plusieurs compléments au texte pour en améliorer l'efficacité et faciliter sa déclinaison par d'autres collectivités volontaires.

La commission a ainsi complété la palette d'outils à la disposition de la CEA pour la mise en oeuvre de cette taxe , en élargissant et en assouplissant la gamme des solutions technologiques mises à sa disposition pour la constatation et le paiement de la taxe (recours au « ticketing » pour les redevables occasionnels) (article 1 er sexies ).

Par ailleurs, elle a aggravé les sanctions , afin de les rendre plus dissuasives en cas d'intention frauduleuse (articles 1 er terdecies et 1 er quaterdecies ) et a renforcé les mesures de contrôle du paiement de la taxe en permettant à la CEA d'installer des dispositifs de contrôle automatisé (article 1 er duodecies ).

B. PRENDRE EN COMPTE LES PRÉOCCUPATIONS DES COLLECTIVITÉS LIMITROPHES PAR LA CONCERTATION ET L'ÉVALUATION

La CEA appelle de ses voeux une régulation du transport de marchandises depuis si longtemps qu'il est fondamental qu'elle dispose au plus vite des moyens juridiques pour la mettre en oeuvre dans les meilleurs délais. Pour autant, la commission n'est pas restée sourde aux inquiétudes des collectivités limitrophes , qui craignent de possibles reports de trafics sur leur territoire et s'inquiètent de l'articulation entre la taxe alsacienne et de futures taxes régionales.

C'est pourquoi la commission a complété le texte par de nouvelles dispositions visant à :

- créer les conditions d'une concertation entre les acteurs publics locaux par l'intermédiaire d'un comité ayant vocation à se réunir annuellement pour débattre de la taxation des poids lourds jusqu'à la mise en oeuvre de la mesure par l'Alsace?(article 1 er octodecies ) ;

- renforcer les exigences au regard de l' évaluation des reports de trafic sur le réseau du domaine public des régions, des départements et des communes voisines (article 1 er septdecies ).

C. ANTICIPER LA RÉVISION EN COURS DE LA DIRECTIVE « EUROVIGNETTE »

La révision prochaine la directive « Eurovignette » est susceptible de conduire à une prise en compte des émissions de CO 2 dans la définition du taux kilométrique de la taxe.

La commission a enrichi le texte afin de prendre en compte cette possible évolution. La CEA sera donc en mesure d'adapter, l'heure venue et sans attendre une décision du législateur, ses délibérations aux exigences de demain (article 1 er ter ).

EXAMEN DES ARTICLES

Articles 1er, 1er bis (nouveau), 1er ter (nouveau), 1er quater (nouveau) ,

1er quinquies (nouveau), 1er sexies (nouveau), 1er septies (nouveau),

1er octies (nouveau), 1er nonies (nouveau), 1er decies (nouveau),

1er undecies (nouveau), 1er duodecies (nouveau), 1er terdecies

(nouveau), 1er quaterdecies (nouveau), 1er quindecies (nouveau), 1er

sexdecies (nouveau), 1er septdecies (nouveau), 1er octodecies

(nouveau) et 1er novodecies (nouveau)

Ratification de l'ordonnance

n° 2021-659 du 26 mai 2021

relative aux modalités

d'instauration d'une taxe sur le transport routier

de marchandises recourant

à certaines voies du domaine public routier

de la Collectivité

européenne d'Alsace et précisions relatives à la

mise

en oeuvre et au contrôle de cette taxe

L'article 1 er ratifie l'ordonnance n° 2021-659 du 26 mai 2021, entrée en vigueur à compter de sa publication, qui donne la possibilité à la Collectivité européenne d'Alsace d'instituer une taxe sur le transport routier de marchandises dans les six ans à compter de sa publication .

La commission a approuvé la ratification de cette ordonnance, sous le bénéfice de 29 amendements visant principalement à renforcer l'efficacité du dispositif , davantage associer les collectivités territoriales limitrophes et anticiper les évolutions du droit européen . Elle a donc complété le projet de loi par 18 articles , afin de modifier plusieurs dispositions de l'ordonnance précitée du 26 mai 2021.

I. Une ordonnance particulièrement attendue pour rééquilibrer les flux de poids lourds sur les routes et autoroutes alsaciennes

A. Le réseau routier alsacien en proie à des reports de trafic significatifs depuis 2005

Depuis la mise en place, au 1 er janvier 2005, d'une taxe sur transport routier de marchandises en Allemagne (« LKW-Maut ») sur les routes fédérales allemandes (et notamment l'A5 allemande, parallèle à l'A35 française), les routes et autoroutes alsaciennes font l'objet d'un report significatif de trafic depuis l'Allemagne, de nombreux poids lourds évitant le paiement de la taxe allemande en empruntant les routes françaises, qui sont gratuites.

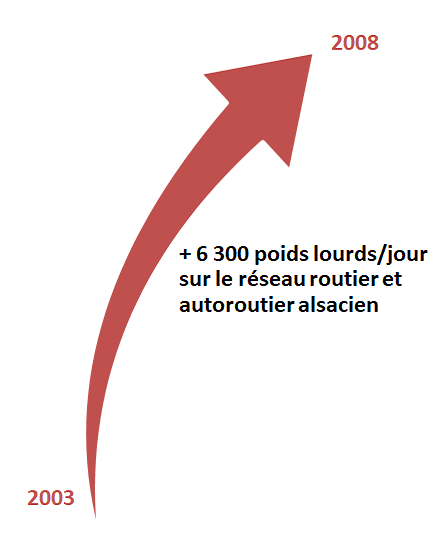

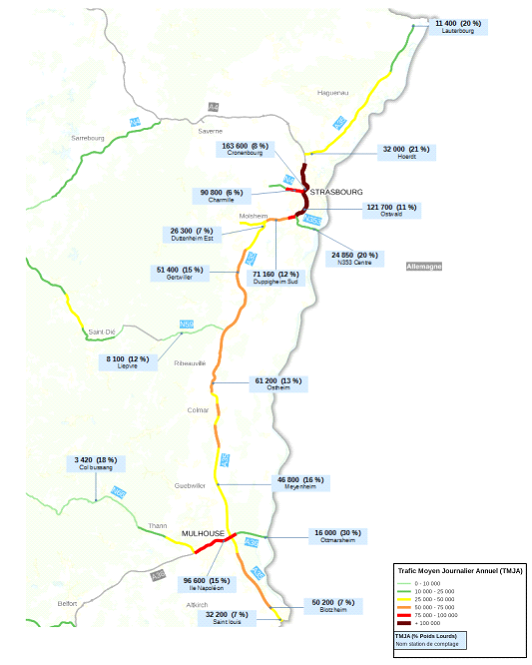

D'après la fiche d'impact transmise par le Gouvernement fondée sur une enquête menée en 2008 par le centre d'études techniques de l'équipement de l'Est, le trafic total d'échange et de transit sur le réseau routier et autoroutier alsacien s'est accru entre 2003 et 2008 de plus de 6 300 poids lourds par jour . Cette augmentation s'est maintenue et les flux de poids lourds en transit demeurent à un niveau élevé. D'après les informations transmises par la Direction interdépartementale des routes de l'Est (DIR Est) 6 ( * ) , certains axes sont particulièrement congestionnés, au premier rang desquels le sillon rhénan , dont certaines sections étaient traversées par un trafic quotidien composé à plus de 15 % de poids lourds en 2019.

Carte du trafic routier sur le sillon lorrain en 2019

Source : DIR Est

Ce trafic massif de poids lourds est source de coûts substantiels et génère de nombreuses externalités négatives . S'agissant de l' infrastructure routière , on estime que le passage d'un essieu de poids lourds à 13 tonnes a un impact sur la chaussée équivalent au passage de 10 000 essieux de véhicules légers à 600 kilogrammes 7 ( * ) . Au-delà du coût financier que représente l'entretien des routes massivement empruntées par les poids lourds, ces flux génèrent d'importants coûts externes et nuisances pour les riverains : pollution atmosphérique, pollution sonore, congestion, insécurité, etc. Une récente étude de la Direction générale du Trésor 8 ( * ) a d'ailleurs mis en exergue le fait que les prélèvements marginaux supportés par les poids lourds diesel ne couvrent pas l'ensemble de leurs coûts externes.

B. Réguler le transport de marchandises en Alsace : une demande ancienne jamais mise en oeuvre à ce jour

La mise en place d'une taxe sur le transport routier de marchandises empruntant les voies alsaciennes est une demande continue de l'Alsace depuis l'institution de la taxe allemande. Malgré cette attente constante, et compte tenu de l'histoire politique mouvementée de cette taxe, aucune réponse concrète n'a été apportée depuis 2005 pour limiter les itinéraires de fuite des véhicules qui se soustraient au paiement de la taxe allemande pour emprunter gratuitement les routes alsaciennes .

La difficile genèse de la taxe (alsacienne et

nationale)

sur le transport routier de marchandises

Loi n° 2006-10 du 5 janvier 2006 relative à la sécurité et au développement des transports (article 27)

Autorisation, à titre expérimental dans la région Alsace et pour une durée de cinq ans , de mise en place d'une taxe sur les véhicules utilitaires dont le poids total en charge (PTAC) est égal ou supérieur à 12 tonnes lorsqu'ils empruntent des routes ou portions de routes d'usage gratuit à proximité d'axes autoroutiers à péage situés ou non sur le territoire français (au profit de la collectivité propriétaire des voies : selon les cas, État, département ou commune).

Loi n° 2008-1425 du 27 décembre 2008 de finances pour 2009 (article 153)

Reconduction du principe d'une expérimentation en Alsace à compter du 30 décembre 2010 (compte tenu des retards de mise en oeuvre de la précédente expérimentation) avant sa généralisation à l'ensemble du territoire au plus tard le 31 décembre 2011, conformément aux engagements de la loi n° 2009-967 du 3 août 2009 de programmation relative à la mise en oeuvre du Grenelle de l'environnement (article 11).

Loi n° 2013-431 du 28 mai 2013 portant diverses dispositions en matière d'infrastructures et de services de transports (article 12)

Suppression de la taxe alsacienne (en amont de la date prévue d'entrée en vigueur de l'écotaxe poids lourds nationale).

Loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017 (article 84) : abrogation de l'écotaxe nationale (articles 269 et suivants du code des douanes). La Cour des comptes 9 ( * ) estime à 9 833 millions d'euros la perte de recettes potentielle nettes au profit des administrations publiques du fait de l'abandon de l'écotaxe poids lourds nationale.

C. Une nouvelle compétence confiée à l'Alsace pour réguler le trafic de marchandises sur les voies qui lui ont été transférées

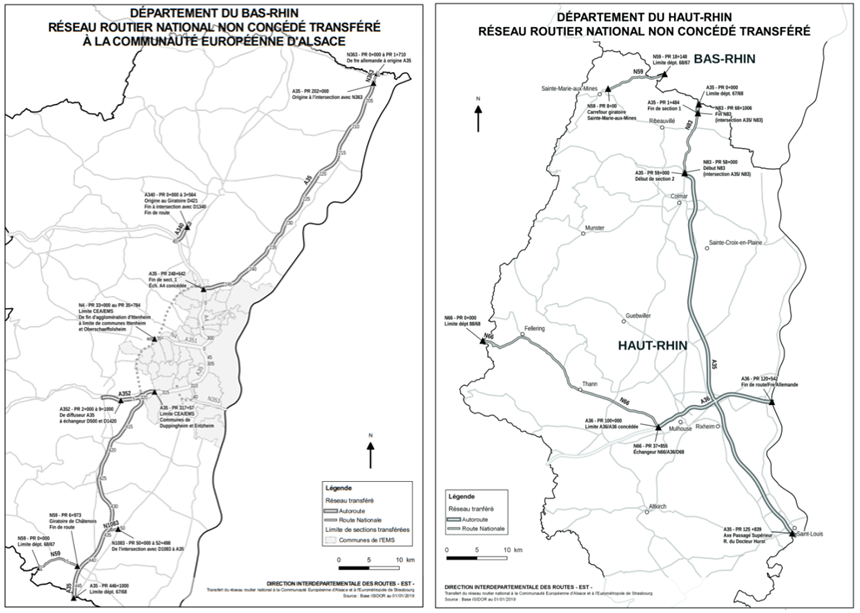

La loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace (CEA) a prévu le transfert à cette dernière de la propriété des routes et autoroutes non concédées, classées dans le domaine public routier national et situées sur son territoire au 1 er janvier 2021 10 ( * ) . Les voies transférées sont détaillées dans les cartes ci-dessous.

Carte des voies transférées à la Collectivité européenne d'Alsace

Source : DIR Est

La loi du 2 août 2019 prévoyait également, à son article 13 , une habilitation à légiférer par voie d'ordonnance pour prendre les mesures relevant de la loi instaurant des contributions spécifiques versées par les usagers concernés afin de maîtriser le trafic routier de marchandises sur les axes relevant de la CEA . L'ordonnance n° 2021-659 du 26 mai 2021, que le projet de loi propose de ratifier à son article 1 er, a été prise sur le fondement de cette habilitation. Cette ordonnance apporte enfin une réponse à la demande formulée de longue date par la CEA. Il s'agit d'une nouvelle étape de décentralisation et d'une mise en cohérence bienvenue des compétences de la CEA avec sa réalité territoriale .

Suivant cette même logique, l'article 137 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets autorise le Gouvernement à prendre par voie d'ordonnance toute mesure relevant du domaine de la loi « permettant aux régions volontaires d'instituer, à compter du 1 er janvier 2024 , des contributions spécifiques assises sur la circulation des véhicules de transport routier de marchandises empruntant les voies du domaine public routier national mises à leur disposition , dans le but de permettre une meilleure prise en compte des coûts liés à l'utilisation des infrastructures routières et des externalités négatives de ce mode de transport, à la condition que les voies mises à leur disposition supportent ou soient susceptibles de supporter un report significatif de trafic de véhicules de transport routier de marchandises en provenance de voies où ces véhicules sont soumis à une contribution spécifique ».

II. Une grande latitude laissée à la CEA pour déterminer les paramètres de la taxe, dans le respect du cadre européen en vigueur

L'ordonnance relative aux modalités d'instauration d'une taxe sur le transport routier de marchandises recourant à certaines voies du domaine public routier de la Collectivité européenne d'Alsace vise à donner la possibilité à la CEA de taxer les véhicules de transport de marchandises circulant sur ses voies (article 1 er de l'ordonnance) et à définir le régime juridique de cette taxe .

Les dispositions de l'ordonnance se caractérisent par l'importante marge de manoeuvre dont dispose la CEA dans la définition des paramètres de cette taxe , dans le respect toutefois du cadre fixé par la directive 1999/62/CE du Parlement européen et du Conseil du 17 juin 1999 relative à la taxation des poids lourds pour l'utilisation de certaines infrastructures, dite directive « Eurovignette » .

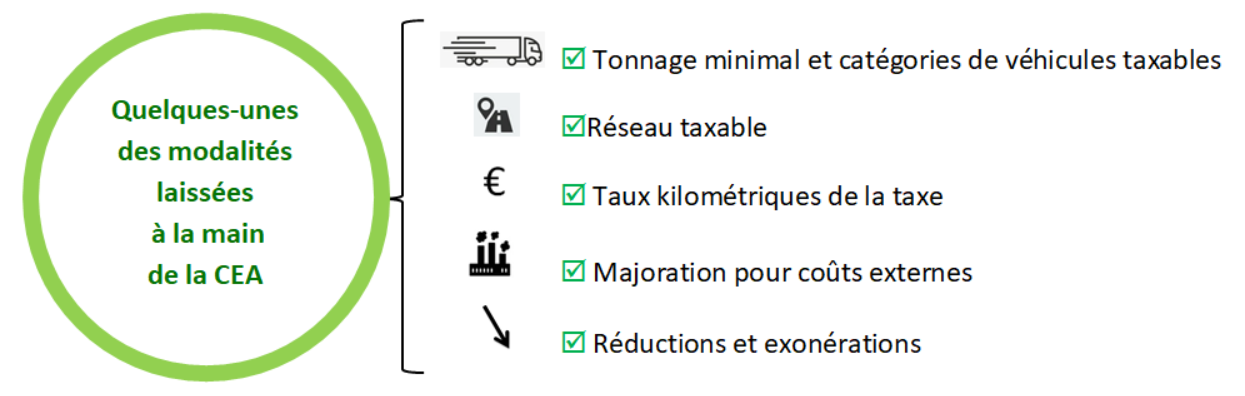

A. Des modalités largement laissées à la main de la CEA

La CEA pourrait mettre en place une taxe kilométrique , dont un grand nombre de modalités devront être fixées par celle-ci. Aux termes de son article 56, la taxe doit entrer en vigueur à une date fixée par délibération de la CEA et antérieure à un délai de six ans à compter de la publication de l'ordonnance .

La CEA pourra ainsi déterminer :

ü le seuil de tonnage minimal des véhicules taxables , qu'elle pourra fixer entre 3,5 et 12 tonnes (article 2 de l'ordonnance) ;

ü le réseau taxable , à condition que les voies relèvent de son domaine public et qu'elles supportent un trafic moyen journalier sur une année de plus de 900 véhicules de transport routier de marchandises 11 ( * ) ou qu'elles supportent un report significatif (article 3 de l'ordonnance) ;

ü les sections de tarification (article 4 de l'ordonnance) ;

ü les modalités de détermination de l'assiette de la taxe , qui est constituée par la longueur de la section de tarification et donc la technologie à laquelle elle choisira de recourir (portiques ou satellitaire) (article 8 de l'ordonnance) ;

ü les taux kilométriques de la taxe ainsi que ses modulations (articles 9 à 14 de l'ordonnance) ;

ü les catégories de véhicules taxables (article 11 de l'ordonnance) ;

ü la possibilité d'instituer une majoration pour tenir compte des coûts résultant pour la société de la pollution atmosphérique et sonore générée par les véhicules taxables (article 15 de l'ordonnance) ;

ü la possibilité d'instituer des réductions du montant de la taxe pour les véhicules empruntant le réseau fréquemment ou pour ceux dotés d'un équipement électronique embarqué mis à disposition par un prestataire du service européen de télépéage ayant conclu une convention avec la CEA (article 21 de l'ordonnance) ;

ü la possibilité d' exonérer certains véhicules , parmi ceux listés par l'ordonnance (article 23) ;

ü les modalités de la déclaration préalable à l'entrée sur le réseau taxable ainsi que les modalités de la mise à disposition des équipements électroniques embarqués (article 27 de l'ordonnance) ;

ü le montant des frais administratifs dont devront s'acquitter les redevables en cas de retard de paiement ou de paiement incomplet (article 33 de l'ordonnance) ;

ü l'affectation du produit de la taxe 12 ( * ) , dans la mesure où la CEA en percevra intégralement le produit ainsi que celui de la majoration de retard, des frais administratifs et des frais de dossier en cas de taxation d'office (article 47 de l'ordonnance) ;

ü de recourir à un ou plusieurs prestataires extérieurs pour la mise en oeuvre de la taxe (article 49 de l'ordonnance).

En outre, l'ordonnance prévoit les modalités de liquidation , du paiement , du recouvrement et du contentieux de la taxe. Concernant la liquidation, il est prévu que la taxe est liquidée par la CEA au plus tard le dixième jour du mois qui suit celui de son exigibilité (article 29 de l'ordonnance). S'agissant du paiement , la taxe due est acquittée au plus tard le dixième jour du mois suivant sa liquidation (article 31 de l'ordonnance). Les réclamations sont instruites par la CEA (article 35 de l'ordonnance) et la taxe est recouvrée selon les modalités prévues à l'article L. 1617-5 du code général des collectivités territoriales. Les recours contentieux sont régis par les dispositions du titre III du livre des procédures fiscales applicables aux taxes sur le chiffre d'affaires.

L'ordonnance précise également les modalités de contrôle du respect des règles régissant la taxe. En ce qui concerne les personnes habilitées à réaliser les contrôles, l'article 37 de l'ordonnance donne compétence aux agents assermentés de la CEA 13 ( * ) et aux agents des douanes et des droits indirects et du contrôle des transports terrestres pour constater les délits et les contraventions prévus en cas de non-respect des dispositions régissant la taxe, sans préjudice de la compétence générale des officiers et des agents de police judiciaire.

L'ordonnance précise les sanctions auxquelles s'exposent les redevables en cas de non-respect des dispositions législatives et réglementaires régissant la taxe . D'abord, la méconnaissance de ces dispositions est punie d'une amende prévue pour les contraventions de la 5 e classe. Ensuite, le fait de contrevenir de manière habituelle (c'est-à-dire cinq fois sur une période inférieure ou égale à douze mois) est puni d'une amende de 7 500 euros (article 45 de l'ordonnance). Enfin, la manipulation des équipements électroniques embarqués ainsi que la falsification de certains documents justificatifs 14 ( * ) sont passibles d'une amende de 3 750 euros (article 46 de l'ordonnance).

Enfin, l'ordonnance comporte des dispositions diverses , relatives à l'entrée en vigueur des délibérations de la CEA (article 48), à la consultation des organisations professionnelles des entreprises de transport par la CEA avant la mise en place de la taxe (article 59) ou encore à la remise au Parlement d'un rapport au Gouvernement sur le bilan de la taxe cinq ans après sa mise en oeuvre (article 61).

Le rapporteur considère que cette ordonnance offre à la CEA des marges de manoeuvre bienvenues pour lui permettre d'adapter les paramètres de la taxe aux réalités territoriales . Il se félicite d'ailleurs que cette ordonnance ait été le fruit d'un important travail de co-construction entre la CEA et les services de l'État .

B. Une marge de manoeuvre néanmoins exercée dans le strict respect du droit européen en vigueur

La large latitude laissée à la CEA s'exerce toutefois dans un cadre européen fixé par la directive « Eurovignette » , qui régit les taxes et redevances portant sur le trafic de poids lourds au sein des États membres de l'Union européenne.

Aussi, un grand nombre des dispositions de l'ordonnance répondent à des exigences ou recourent à des possibilités prévues par cette directive . Ainsi en va-t-il par exemple :

ü du choix de recourir à une redevance kilométrique , qui est, pour l'heure, l'une des options laissées par la directive « Eurovignette » à la main des États membres, avec celle de recourir à une « vignette » (ou droits d'usage) ;

ü de l'intervalle de tonnage au sein duquel la CEA pourra déterminer le PTAC minimal de taxation des véhicules (entre 3,5 et 12 tonnes). La directive Eurovignette ne permet pas, pour l'instant, de taxer des véhicules en deçà de 3,5 tonnes 15 ( * ) . S'agissant de la borne supérieure de 12 tonnes, la directive prévoit qu'un État membre peut décider d'appliquer des péages ou des droits d'usage uniquement aux véhicules d'un poids maximal en charge autorisé de 12 tonnes ou plus, mais uniquement s'il considère qu'une extension aux véhicules d'un poids inférieur aurait des incidences négatives substantielles 16 ( * ) ou des frais administratifs supérieurs à 30 % des recettes supplémentaires que cette extension aurait générés. Dans ce cas de figure, les États membres doivent informer la commission de leur décision et des motifs de celle-ci 17 ( * ) ;

ü de la différenciation des taux kilométriques en fonction de la classe d'émission EURO du véhicule 18 ( * ) prévu à l'article 12 de l'ordonnance, qui reprend l'obligation de variation de la redevance d'infrastructure prévue à l'article 7 octies de la directive.

La directive « Eurovignette », qui date de 1999, a fait l'objet de plusieurs modifications (2006, 2011, 2013) et est une nouvelle fois en cours de révision . D'après l'accord conclu en juin 2021 par les négociations du Parlement européen et du Conseil, cette réforme devrait notamment conduire à :

ü intégrer les émissions de CO 2 dans la détermination des taux de la taxe ;

ü abandonner progressivement le système de « vignettes » au profit des redevances kilométriques ;

ü étendre le champ de l'application de la directive aux véhicules plus légers .

Le rapporteur considère que la révision prochaine de la directive pourrait, selon le calendrier fixé par la CEA pour l'entrée en vigueur de la taxe, faire peser le risque de caducité des délibérations de la CEA compte tenu de l'évolution du cadre européen qui pourrait avoir lieu d'ici là .

III. Enrichir le texte pour renforcer l'efficacité du dispositif et le rendre transposable facilement, mieux associer les collectivités limitrophes et anticiper les évolutions du droit européen

La commission est très favorable à donner la possibilité à la CEA de se doter des outils qu'elle appelle de ses voeux. Elle se satisfait également de l'équilibre trouvé par l'ordonnance entre respect du cadre européen et latitude laissée à la CEA . La commission a donc adopté l'article 1 er visant à ratifier l'ordonnance n° 2021-659. Compte tenu des coûts et des externalités environnementales négatives générés par le trafic massif de poids lourds sur les routes et autoroutes alsaciennes, cette taxe sera de nature à créer un cercle vertueux pour l'Alsace, notamment pour :

ü compenser la dégradation de l'infrastructure routière causée par les véhicules lourds, suivant la logique de l'« utilisateur-payeur » ;

ü réduire l'impact environnemental du transport routier de marchandises , secteur fortement émetteur de gaz à effet de serre, par l'effet induit sur le renouvellement des flottes de poids lourds et sur le renforcement de la compétitivité des modes ferroviaire et fluvial par rapport au mode routier ;

ü rééquilibrer les flux de poids lourds en transit , pour limiter les comportements d'évitement des voies allemandes afin de se soustraire au paiement de la taxe en empruntant les voies alsaciennes.

Animée par cette démarche constructive , la commission a adopté 29 amendements insérant 18 articles additionnels après l'article 1 er , pour améliorer le texte suivant 3 axes.

A. Renforcer l'efficacité du dispositif : pour un modèle plus opérationnel et plus facile à décliner

La taxe que l'ordonnance permet à la CEA de mettre en place s'appliquerait naturellement au seul domaine public routier de la CEA . Néanmoins, l'article 137 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets prévoit, sous certaines conditions, de permettre aux régions volontaires d'instituer, à compter du 1 er janvier 2024, des contributions spécifiques sur le transport routier de marchandises sur les voies qui pourraient être mises à leur disposition dans le cadre du projet relatif à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale. Ce contexte ne peut donc être ignoré.

Soucieuse d'assurer une bonne articulation entre les différentes taxes à venir et de renforcer le caractère opérationnel du dispositif proposé par l'ordonnance, la commission a adopté plusieurs amendements pour en améliorer l'efficacité, améliorer son contrôle et faciliter sa déclinaison par d'autres collectivités territoriales . Comme elle l'a indiqué au rapporteur, « La CEA a la souhait d'être un laboratoire d'expérimentation au bénéfice des autres collectivités territoriales et de l'État » 19 ( * ) .

1) Améliorer le caractère opérationnel de l'ordonnance et conforter les marges de manoeuvre données à la CEA, pour faire de l'expérience alsacienne un modèle transposable

La commission a adopté 13 amendements visant à faciliter la mise en oeuvre de la taxe par la CEA, pour en améliorer l'efficacité et rendre ce modèle aisément déclinable, insérant ainsi 7 nouveaux articles .

• Article 1 er bis (nouveau) - Possibilité donnée à la CEA de moduler les taux kilométriques de la taxe en fonction des saisons

La commission a introduit article 1 er bis pour préciser les possibilités de modulation des taux kilométriques de la taxe par la Collectivité européenne d'Alsace 20 ( * ) . La commission a souhaité ajouter une prise en compte de la saisonnalité , dans le respect du cadre européen prévu par la directive « Eurovignette » (amendements identiques COM-7 et COM-25 du rapporteur et du rapporteur pour avis).

• Article 1 er quater (nouveau) - Renforcement du droit d'information et de l'accompagnement de la CEA par l'État pour la mise en oeuvre de la taxe

La commission a inséré un article portant création de l'article 1 er quater 21 ( * ) sur proposition du rapporteur pour avis dans l'objectif d'améliorer l'accompagnement de la CEA par l'État dans la mise en oeuvre de la taxe (amendement COM-27 ). Pour ce faire, le dispositif améliore le droit d'information de la CEA par l'État , afin de s'assurer qu'elle dispose de l'ensemble des éléments nécessaires à la production des rapports et évaluations prévus par l'ordonnance . Il vise également à renforcer les responsabilités de l'État dans la définition des méthodologies associées à certaines évaluations 22 ( * ) et dans la définition des « zones peuplées » mentionnée à l'article 19 de l'ordonnance.

• Article 1 er sexies (nouveau) - Possibilité pour les redevables occasionnels de s'acquitter de la taxe par le biais d'une plateforme électronique

La commission a inséré un article 1 er sexies 23 ( * ) pour compléter la palette d'outils à disposition de la CEA , en élargissant et en assouplissant les solutions technologiques que cette collectivité pourra utiliser pour la constatation et le paiement de la taxe (amendements identiques COM-1 rect. de Mme Drexler, COM-9 du rapporteur et COM-28 du rapporteur pour avis).

L'ordonnance prévoit à son article 27 l'obligation, pour l'ensemble des véhicules taxables (hors les véhicules exonérés), de se doter d'un équipement électronique embarqué du système européen de télépéage . Or, ce dispositif peut s'avérer coûteux et contraignant , notamment pour les redevables occasionnels qui, par définition, n'emprunteront le réseau que peu fréquemment.

L'article 1 er sexies complète donc les modalités du dispositif pour donner la possibilité à la CEA de mettre en place une plateforme électronique permettant aux redevables qui ne disposent pas d'un équipement électronique embarqué de s'y enregistrer préalablement à l'utilisation du réseau taxable et de s'y acquitter de tout ou partie du montant de la taxe, par un mécanisme d'avance sur taxe .

• Article 1 er septies (nouveau) -- Restriction du champ des utilisateurs du véhicule solidairement responsables du paiement de la taxe aux personnes morales et des conditions dans lesquelles le conducteur du véhicule peut être solidairement responsable du paiement de la taxe .

Par l'introduction d'un article 1 er septies , la commission a souhaité sécuriser le texte , afin de le rendre plus aisément transposable à d'autres collectivités . Elle a jugé opportun de restreindre :

- le champ des personnes utilisatrices du véhicule susceptibles d'être solidairement responsables de la taxe aux seules personnes morales du véhicule (amendements COM-10 et COM-29 du rapporteur et du rapporteur pour avis) 24 ( * ) ;

- les conditions dans lesquelles le conducteur du véhicule taxable peut être solidairement responsable de la taxe (amendement COM-16 du rapporteur). Si cette disposition, qui figurait dans l'une des « écotaxes » votées par le législateur dans le passé, permet de faire face à des cas de figure dans lesquels les sociétés sont impossibles à identifier et les amendes ne peuvent pas être recouvrées, le fait pour un conducteur d'être solidairement responsable de la taxe ne saurait être envisagé qu'ultimement, lorsqu'il n'est pas possible d'identifier la société au sein de laquelle il est salarié.

• Article 1 er sexdecies (nouveau) - Meilleure articulation du calendrier des délibérations de la CEA dans le cadre de la mise en oeuvre de la taxe

La commission a introduit un article 1 er sexdecies pour améliorer la lisibilité du calendrier des délibérations de la CEA prévu par l'ordonnance dans le cadre de l'instauration de la taxe 25 ( * ) (amendements COM-21 du rapporteur et COM-37 du rapporteur pour avis). Cet article prévoit que les délibérations relatives aux paramètres de la taxe (réseau taxable, taux, etc.) doivent entrer en vigueur avant ou de manière concomitante à l'entrée en vigueur de la délibération de la CEA sur l'entrée en vigueur de la taxe.

• Articles 1 er quinquies et 1 er quindecies (nouveaux) - Modifications rédactionnelles

La commission a également introduit des articles 1 er quinquies 26 ( * ) et 1 er quindecies 27 ( * ) pour apporter des corrections rédactionnelles à l'ordonnance (amendements COM-15 et COM-17 du rapporteur).

2) Élargir et renforcer les modalités de contrôle et de sanctions en cas de non-respect des dispositions régissant la taxe

S'agissant des opérations de contrôle du respect des dispositions législatives et réglementaires régissant la taxe prévue par l'ordonnance n° 2021-659 du 26 mai 2021, la commission a inséré 3 nouveaux articles.

• Article 1 er duodecies (nouveau) - Possibilité pour la CEA de mettre en place des dispositifs de contrôle automatique

Elle a adopté l'article 1 er duodecies sur proposition du rapporteur pour avis (amendement COM-34 ), pour permettre à la CEA de mettre en place des dispositifs de contrôle automatique pouvant faire l'objet d'un traitement automatisé, et faciliter la constatation de la taxe et des infractions à la taxe 28 ( * ) . L'installation de ces appareils serait subordonnée à l'accord, par arrêté motivé, de l'autorité compétente de l'État et au respect des trois conditions suivantes, qui reprennent celles posées par l'article L. 2213-4-2 du code général des collectivités territoriales concernant le contrôle automatisé au sein des zones à faibles émissions mobilité :

ü les modalités de contrôle ne conduisent pas à contrôler chaque jour plus de 15 % du nombre moyen journalier de véhicules circulant sur le réseau taxable ;

ü le rapport entre le nombre de dispositifs de contrôle permettant les traitements automatisés des données signalétiques des véhicules mis en oeuvre au cours d'une même journée sur le réseau taxable et la longueur totale de la voirie publique mesurée en kilomètres n'excède pas un plafond fixé par voie réglementaire ;

ü les lieux de déploiement retenus n'ont pas pour effet de permettre un contrôle de l'ensemble des véhicules entrant sur le réseau taxable ou dans un espace continu au sein de ce réseau.

Sont également précisées les modalités de traitement informatique ainsi que les agents de la CEA et de l'État autorisés à traiter les constatations effectuées par ces appareils et à consulter les données ainsi collectées.

En parallèle de l'élargissement des modes de contrôle auxquels pourra recourir la CEA, et afin d'assurer la proportionnalité des opérations de contrôle , la commission a jugé opportun de renforcer les garanties encadrant les prérogatives des agents auxquels sera confiée la constatation des délits et contraventions mentionnés aux articles 45 et 46 ainsi que l'utilisation du fichier des immatriculations par les personnels agréés du prestataire autorisé par la CEA . Sur la proposition du rapporteur pour avis, elle a donc inséré 2 articles additionnels 1 er decies et 1 er novodecies :

• Article 1 er decies (nouveau) - Agrémentation par le procureur de la République des agents assermentés de la CEA recevant compétence pour constater les infractions à la taxe

La commission a adopté un article 1 er decies dans l'objectif de soumettre à une procédure d'agrément par le procureur de la République les agents assermentés de la CEA auxquels il est prévu de confier la compétence pour constater les délits et contraventions en cas de non-respect des dispositions régissant la taxe (amendement COM-32 du rapporteur pour avis) 29 ( * ) .

Ce nouvel article 1 er decies précise également toujours à l'article 37 de l'ordonnance, la liste des agents de l'État habilités à procéder à des constations des infractions aux dispositions législatives et réglementaires encadrant la taxe, en reprenant la formule prévue à l'article L. 1451-1 du code des transports : « les fonctionnaires ou agents de l'État, assermentés, chargés du contrôle des transports terrestres et placés sous l'autorité du ministre chargé des transports ».

• Article 1 er novodecies (nouveau) - Restriction de l'accès au fichier du système d'immatriculation

L'article 1 er novodecies adopté par la commission prévoit de restreindre l'accès au fichier du système d'immatriculation en étendant les garanties applicables aux agents des sociétés concessionnaires d'autoroute aux agents de la CEA et aux personnels du prestataire choisi par le CEA 30 ( * ) . Ainsi ces personnes doivent « produire à l'appui de leur demande tous éléments utiles permettant de vérifier la réalité des manquements au regard de la taxe » (amendement COM-24 du rapporteur pour avis).

En ce qui concerne les dispositifs de sanctions prévues en cas de violation des dispositions régissant la taxe , la commission a adopté 6 amendements créant 5 articles, afin de simplifier les procédures prévues et d'en renforcer le caractère proportionné et dissuasif.

• Article 1 er octies (nouveau) - Possibilité donnée à la CEA de mettre en place une procédure de régularisation sans pénalité au bénéfice des seuls redevables occasionnels de la taxe

Soucieuse d' améliorer l'efficacité des dispositifs de sanction en les assouplissant et d' augmenter le rendement de la taxe , la commission a inséré un article 1 er octies , pour définir une procédure de régularisation sans pénalité au bénéfice des redevables occasionnels qui ne disposeraient pas d'équipements électroniques embarqués et auraient à s'enregistrer via une plateforme électronique 31 ( * ) (amendement COM-30 du rapporteur pour avis).

Dans la mesure où ces redevables occasionnels pourraient, de manière involontaire , oublier de s'acquitter du montant de la taxe sur cette plateforme, cet amendement portant création d'un article additionnel après l'article 1 er prévoit de leur donner la possibilité, dans les deux jours suivant la constitution du fait générateur , de payer la taxe sans pénalité. Cette possibilité est néanmoins conditionnée au fait qu'aucune infraction n'a été constatée pour les mêmes faits ou dans les six derniers mois par l'intéressé.

• Article 1 er undecies (nouveau) - Procédure de transaction à la contravention encourue en cas de non-respect des dispositions relatives à la taxe

Sur la proposition du rapporteur pour avis, la commission a également inséré un article 1 er undecies pour habiliter les agents assermentés de la CEA à proposer une transaction aux redevables en cas de non-respect des dispositions législatives et réglementaires régissant la taxe , afin de faciliter le recouvrement des amendes prononcées ainsi que la somme due au titre de la taxe 32 ( * ) (amendement COM-33 du rapporteur pour avis). L'article 1 er undecies prévoit ainsi que la CEA peut conclure une transaction avec un contrevenant poursuivi dans les conditions prévues au premier alinéa de l'article 45. Cette transaction se compose d'une indemnité forfaitaire et de la somme due au titre de la taxe. La transaction éteint l'action publique, dès lors que le contrevenant s'acquitte du paiement de la somme transigé dans les deux mois. Dans le cas contraire, le contrevenant devient redevable d'une amende forfaitaire majorée recouvrée par le Trésor public.

• Article 1 er nonies (nouveau) - Modification du montant de la majoration de retard

S'agissant de la majoration de 30 euros prévue en cas de retard de paiement ou de paiement incomplet, sur proposition du rapporteur pour avis, la commission a introduit un article 1 er nonies , qui vise à conserver ce montant, lorsque le montant dont doit s'acquitter le redevable est inférieur à 300 € et à le rendre proportionnel (10 %) au montant dû, si ce montant dépasse 300 € 33 ( * ) (amendement COM-31 du rapporteur pour avis). Cette évolution bienvenue permet de proportionner la sanction et de la rendre plus dissuasive pour les redevables devant s'acquitter de montants importants .

• Article 1 er terdecies (nouveau) - Renforcement du caractère dissuasif des sanctions encourues en cas de manipulation de l'équipement électronique embarqué ou de falsification de documents

La commission a introduit l'article 1 er terdecies afin de doubler le montant de l'amende prévue en cas de manipulation de l'équipement électronique embarqué ou de falsification des documents nécessaires pour déterminer la catégorie ou la classe d'émission EURO du véhicule - qui révèlent une intention frauduleuse - pour le rendre identique à celui de l'amende prévue en cas de délit d'habitude (amendements identiques COM-22 du rapporteur et COM-35 du rapporteur pour avis) 34 ( * ) .

• Article 1 er quaterdecies (nouveau) - Sanction de comportements frauduleux commis en état de récidive

Afin de renforcer le caractère dissuasif des sanctions encourues en cas de comportement frauduleux, la commission a inséré un article 1 er quaterdecies , afin de définir la sanction de ces comportements commis en état de récidive. Dans ce cas, les contrevenants encourraient une amende pouvant aller jusqu'à 15 000 € et une peine de six mois d'emprisonnement (amendement COM-36 du rapporteur pour avis) 35 ( * ) .

B. Prendre en compte les préoccupations des collectivités limitrophes par la concertation et l'évaluation

Si la commission est favorable à la mise en oeuvre d'une taxe sur le transport routier de marchandises sur les voies alsaciennes, elle est attentive aux inquiétudes exprimées par les collectivités territoriales limitrophes (région Grand Est, Moselle, Meurthe-et-Moselle, Vosges). Ces dernières craignent d'une part de possibles reports de trafics sur leur territoire , et en particulier sur l'A31, que pourrait générer la taxe alsacienne, et d'autre part des problèmes d'articulation entre la taxe mise en oeuvre par la CEA et de futures taxes régionales qui pourraient être instituées sur le fondement de l'article 137 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.

En ce qui concerne les « effets de bord », la commission regrette d'abord qu'aucun scénario de possibles reports ne lui ait été communiqué , bien que ces reports dépendent en grande partie des paramètres de taxe qui devront être déterminés par la CEA. En tout état de cause, il est à ce stade particulièrement difficile de mesurer le potentiel report. Néanmoins, et comme l'a indiqué la Direction générale des infrastructures, des transports et de la mer : « des effets de report de trafic sont théoriquement envisageables » 36 ( * ) . Comme le rappelle la DIR Est : « les réseaux routiers non payants attirent systématiquement une partie du trafic depuis un réseau payant, lorsque deux réseaux sont sensiblement parallèles, et ce malgré l'allongement de parcours ».

• Article 1 er septdecies (nouveau) - Remise par le Gouvernement au Parlement d'un rapport d'étape sur le bilan de la mise en oeuvre de la taxe intégrant une évaluation des reports de trafic

La commission a introduit un article 1 er septdecies visant :

- d'une part, à compléter la demande de rapport du Gouvernement au Parlement prévu à l'article 61 de l'ordonnance, pour préciser que le bilan doit également évaluer le report de trafic sur le réseau du domaine public des régions, des départements et des communes limitrophes . La possibilité est également donnée à ces collectivités de transmettre à l'État les informations qu'elles estiment nécessaires à l'élaboration de ce rapport (amendement COM-18 du rapporteur) ;

- d'autre part, à prévoir que le Gouvernement remet un rapport d'étape deux ans après l'institution de la taxe , en plus du rapport prévu cinq ans après sa mise en place, afin de disposer d'un retour d'expérience rapide, avant la mise en oeuvre de potentielles autres taxes sur le transport routier de marchandises (amendements identiques COM-11 du rapporteur et COM-39 du rapporteur pour avis).

• Article 1 er octodecies (nouveau) - Création d'un comité visant à faciliter la concertation des acteurs publics locaux en matière de taxation des poids lourds

La volonté de mettre en place une taxe en Alsace est elle-même née d'un effet de bord lié à la mise en place de la taxe allemande . La commission est donc sensible à une prise en compte des préoccupations et des attentes des collectivités voisines, sans pour autant que cette prise en compte ne conduise à retarder la mise en oeuvre de la taxe par la CEA . C'est d'ailleurs dans cette logique que lors de l'examen du projet de loi « climat et résilience », elle avait souhaité inscrire dans la loi que « les départements concernés ainsi que les régions et départements limitrophes des régions volontaires mentionnées au premier alinéa sont consultés pour la mise en place de ces contributions. » 37 ( * )

Suivant cette même logique, et après avoir entendu le président de la région Grand Est, les présidents du conseil départemental de Moselle, de Meurthe-et-Moselle et des Vosges ainsi que les sénateurs de ces départements, la commission estime nécessaire de définir des modalités d'association des collectivités voisines, en amont de la mise en oeuvre de la taxe . Pour ce faire, elle a créé par amendements (identiques COM-12 du rapporteur et COM-38 du rapporteur pour avis) un comité réunissant le président de la CEA, le président de l'EMS, les présidents des conseils départementaux des départements limitrophes de la CEA et le président de la région Grand Est , ayant vocation à se réunir annuellement pour débattre de la taxation des poids lourds jusqu'à la mise en oeuvre de la taxe. Ce comité pourrait également devenir une instance privilégiée de dialogue entre les collectivités concernant l'articulation de potentielles multiples écotaxes .

C. Anticiper la révision de la directive « Eurovignette »

• Article 1 er ter (nouveau) - Possibilité de prise en compte, à compter de 2023, et sous réserve de la révision de la directive « Eurovignette », des émissions de dioxyde de carbone des véhicules taxables dans la définition du taux kilométrique

Afin que les délibérations prises par la CEA ne soient pas remises en cause par la révision prochaine de la directive « Eurovignette », la commission a souhaité anticiper les évolutions prochaines . Elle a adopté un article 1 er ter pour prévoir que les taux kilométriques de la taxe peuvent être différenciés en fonction des émissions de dioxyde de carbone des véhicules taxables, à la seule fin et dans la stricte mesure nécessaire pour assurer la conformité de la taxe à la directive dans sa rédaction en vigueur au 1 er janvier 2023. Il s'agit de permettre à la CEA d'adapter , l'heure venue et sans attendre une décision du législateur, ses délibérations aux exigences de demain .

La commission a donc adopté l'article 1 er sans modification et a introduit les articles 1 er bis , 1 er te r, 1 er quater , 1 er quinquies , 1 er sexies , 1 er septies , 1 er octies , 1 er nonies , 1 er decies , 1 er undecies , 1 er duodecies , 1 er terdecies , 1 er quaterdecies , 1 er quindecies , 1 er sexdecies , 1 er septdecies , 1 er octodecies et 1 er novodecies .

Article 2 et article 2 bis (nouveau)

Ratification de

l'ordonnance n° 2021-615 du 19 mai 2021

relative aux

modalités de gestion des autoroutes transférées à

la CEA, sous réserve d'une précision

Cet article ratifie l'ordonnance n° 2021-615 du 19 mai 2021, entrée en vigueur à compter de sa publication, qui soumet à l'avis du représentant de l'État les projets de modification substantielle des caractéristiques techniques des autoroutes relevant de la Collectivité européenne d'Alsace.

La commission a adopté cet article sans modification et a introduit un article 2 bis , afin de préciser le délai dans lequel le représentant de l'État doit rendre son avis.

La loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace a transféré , à compter du 1 er janvier 2021, les routes et autoroutes non concédées, classées dans le domaine public routier national et situées dans les départements du Bas-Rhin et du Haut-Rhin , ainsi que leurs dépendances et accessoires dans le domaine public routier de la CEA 38 ( * ) .

Les routes transférées ont été classées dans la voirie départementale, sans préjudice de leur caractère de route express ou de route à grande circulation. Sous réserve des dispositions du code général des collectivités territoriales et du code de la route relatives aux pouvoirs de police de la circulation du représentant de l'État et du maire, le pouvoir de police de la circulation sur ces voies est exercé par le président du conseil départemental.

En ce qui concerne les autoroutes transférées à la CEA, et par dérogation aux articles L. 121-1 et L. 131-1 du code de la voirie routière 39 ( * ) , l'article 6 de la loi précitée précise que les autoroutes A35 40 ( * ) (à l'exception de la portion située sur le territoire de l'Eurométropole de Strasbourg), A352 41 ( * ) et A36 42 ( * ) conservent leur statut autoroutier. Ce même article apporte une souplesse à ce principe en précisant que le conseil départemental , après avis du préfet coordonnateur des itinéraires routiers, peut déclasser ces autoroutes ou portions d'autoroutes lorsque le maintien de leur statut autoroutier ne se justifie plus. Leur déclassement vaut reclassement dans la catégorie des routes départementales.

En outre, et aux termes de ces dispositions, le pouvoir de police sur les autoroutes transférées est exercé par le représentant de l'État. Elles sont par ailleurs maintenues au sein du réseau transeuropéen de transport.

L'article 13 de la loi n° 2019-816 comportait une habilitation à légiférer par voie d'ordonnance pour prendre des mesures relevant du domaine de la loi : « 2° Précisant et complétant les dispositions relatives au transfert des routes nationales non concédées mentionnées à l'article 6 de la présente loi, notamment les prescriptions techniques, et précisant les règles de police de la circulation applicables au réseau routier transféré ». L'ordonnance n° 2021-615 du 19 mai 2021, que le projet de loi a pour objet de ratifier en son article 2, a été prise sur ce fondement.

L'ordonnance prévoit, à son article 1 er , de modifier l'article 6 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace pour préciser que les projets de modification substantielle des caractéristiques techniques des autoroutes ou des passages supérieurs en surplomb de celles-ci sont soumis pour avis au représentant de l'État territorialement compétent qui doit s'assurer :

- que ces modifications ne compromettent pas la capacité de l'autoroute à garantir la continuité des itinéraires routiers d'intérêt national et européen, la circulation des transports exceptionnels , des convois et des transports militaires et la desserte économique du territoire national ;

- du respect des règles de l'art.

Il est prévu que ces dispositions cessent de s'appliquer à compter du déclassement de la catégorie des autoroutes.

Le décret n° 2021-1197 du 16 septembre 2021 relatif à l'avis du représentant de l'État sur les projets de modification substantielle des caractéristiques techniques des autoroutes relevant de la Collectivité européenne d'Alsace précise que les projets concernés sont ceux ayant pour objet :

- la modification du profil en travers de l'autoroute ;

- la création ou la modification substantielle d'un passage supérieur au-dessus de l'autoroute ;

- la création ou la modification substantielle d'un ouvrage de raccordement.

La commission estime que l'avis du représentant de l'État requis pour les projets de modification substantielle des autoroutes est une précision nécessaire et bienvenue , pour assurer la cohérence et la continuité du réseau routier et sécuriser juridiquement les éventuels projets de modification de ces autoroutes par la CEA. Comme l'ont indiqué les services de la préfecture du Bas-Rhin : « en l'absence de textes législatifs ou réglementaires définissant un corpus de règles techniques applicables à la réalisation ou à la modification d'une autoroute, il paraît souhaitable que l'État s'assure que le projet soumis à son avis respecte les guides et circulaires élaborés sur le sujet. » 43 ( * )

En outre, un dispositif proche de celui proposé à l'article 2 du présent projet de loi est d'ores et déjà prévu au premier alinéa de l'article L. 110-3 du code de la route, pour les routes à grande circulation 44 ( * ) : « Les collectivités et groupements propriétaires des voies classées comme routes à grande circulation communiquent au représentant de l'État dans le département, avant leur mise en oeuvre, les projets de modification des caractéristiques techniques de ces voies et toutes mesures susceptibles de rendre ces routes impropres à leur destination . » Le Sénat a plus récemment adopté un dispositif similaire dans le cadre de l'examen du projet de loi relatif à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale (« 3 Ds ») 45 ( * ) , sur le sujet du transfert de la voirie routière aux régions volontaires de manière expérimentale.

Tout en approuvant l'économie de l'ordonnance, la commission a introduit un article 2 bis pour modifier le I de l'article 6 de la loi du 2 août 2019 et répondre à une demande légitime de la CEA (amendements identiques COM-13 et COM-40 du rapporteur et du rapporteur pour avis). Ainsi, une précision a été ajoutée pour limiter à deux mois le délai dans lequel doit être rendu l'avis sur le projet de modification substantielle des caractéristiques des autoroutes transférées à la CEA par le représentant de l'État. À l'expiration de ce délai, l'avis est réputé rendu.

La commission a adopté l'article 2 sans modification, et a introduit l'article 2 bis .

Article 3 et articles

4 et 5 (nouveaux)

Ratification de l'ordonnance

n° 2021-616 du 19 mai 2021

relative aux conditions

de reprise par l'Eurométropole de Strasbourg

des engagements

contractuels de l'État relatifs à l'autoroute A355, sous

réserve de précisions

Cet article ratifie l'ordonnance n° 2021-616 du 19 mai 2021 relative aux conditions dans lesquelles l'Eurométropole de Strasbourg assure l'engagement pris par l'État dans le cadre de la convention financière annexée à la convention passée entre l'État et la société Arcos relative à l' autoroute A355 .

La commission a adopté l'article 3 modifié par deux amendements de coordination ainsi que 4 amendements insérant les articles 4 et 5, pour préciser les modalités de contrôle de l'interdiction de circulation des poids lourds en transit sur certaines voies de l'Eurométropole et détailler la procédure en cas de déchéance du concessionnaire.

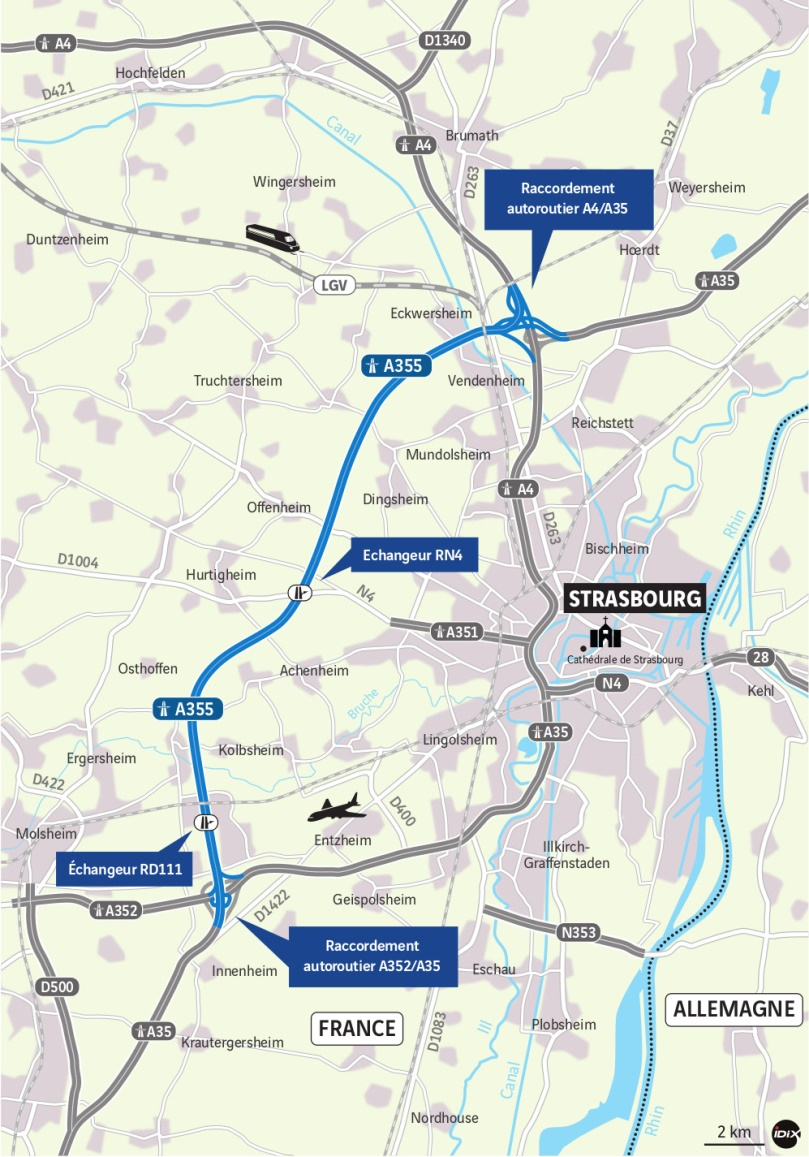

I. Le projet d'autoroute de contournement Ouest de Strasbourg

Le projet d'autoroute de contournement ouest de Strasbourg (ACOS ou A355) vise à compléter le réseau routier de l'Eurométropole de Strasbourg (EMS) afin de reporter une partie du trafic de l'A35 vers ce nouveau contournement . L'État a confié ce projet à la société Arcos, filiale de Vinci concessions, par un contrat de concession entré en vigueur le 31 janvier 2016 46 ( * ) . La carte ci-après présente le tracé retenu pour l'autoroute A355.

Aux termes du cahier des charges, la mise en service de l'autoroute devait intervenir au plus tard 56 mois après l'entrée en vigueur du contrat de concession. Cette date n'a pu être tenue et la construction est désormais sur le point d'être achevée. Néanmoins, comme le souligne la DGITM, « la mise en service effective de l'A355 (et donc son ouverture à la circulation) est subordonnée, en raison d'un jugement du tribunal administratif de Strasbourg en date du 20 juillet 2021, à la régularisation préalable de l'autorisation environnementale unique sur la base de laquelle les travaux ont été réalisés. »

Source : Arcos

Par une « clause de paysage » prévue dans le cadre de la négociation de ce contrat, l'État s'est engagé à mettre en place une interdiction de circulation des poids lourds en transit sur l'A35 et l'A4 entre l'échangeur A35/RN83 et l'échangeur A35/A355/A4, sur l'autoroute A351 et sur la RN4 entre l'échangeur RN4/A355 et l'A351 à la mise en service de l'autoroute. L'objectif de cette interdiction est de reporter une partie du trafic de poids lourds sur la nouvelle autoroute A355 .

D'après les services de la préfecture du Bas-Rhin 47 ( * ) , les véhicules concernés par cette interdiction sont les véhicules qui empruntent les axes précisés, sans pouvoir justifier de l'un des motifs suivants :

- origine ou destination dans l'une des communes de l'EMS ;

- chargement ou déchargement de marchandises dans l'une des communes de l'EMS ;

- lieu de stationnement habituel ou lieu d'habitation du chauffeur dans l'une des communes de l'EMS ;

- réparation ou entretien dans un garage situé dans l'une des communes de l'EMS.

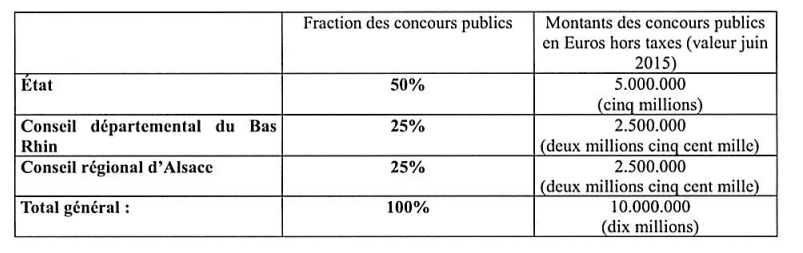

Ce report de trafic lié à la mise en place de l'interdiction des poids lourds en transit a été pris en compte dans la définition des hypothèses de trafic en vue de l'attribution du contrat de concession de l'autoroute A355. En conséquence, l'article 24.1 du cahier des charges prévoit qu'en cas d'absence de la mise en place d'une telle interdiction à la mise en service de l'A355 ou de l'abrogation totale ou partielle d'une telle interdiction dans les 60 mois suivant la mise en service de l'A355 , l'État, en sa qualité de concédant, serait redevable du paiement au concessionnaire d'un certain montant de concours publics, ainsi que, si les collectivités contributrices 48 ( * ) s'y sont opposées, des concours publics incombant à celles ayant manifesté leur opposition à la décision de l'État de ne pas mettre en place ou d'abroger cette interdiction.

L'annexe 21 au cahier des charges de la concession A355 porte convention financière et définit la répartition entre l'?État et les collectivités territoriales contributrices. La répartition des concours publics dont le versement au concessionnaire est conditionné par l'absence de mise en service de l'interdiction de circulation des poids lourds en transit est la suivante 49 ( * ) :

Source : Annexe 21 « Convention financière » au cahier des charges

II. Une ordonnance visant à tirer les conséquences du transfert à l'Eurométropole de Strasbourg des routes et autoroutes situées sur son territoire

L'article 6 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace a transféré à l'EMS les routes et autoroutes non concédées, classées dans le domaine public routier national et situées sur son territoire à la date de la publication de la loi . Le transfert des portions d'autoroutes emporte leur déclassement de la catégorie des autoroutes. Le pouvoir de police de la circulation est donc désormais exercé par l'EMS, en lieu et place du représentant de l'État.

L'ordonnance du 19 mai 2021 relative aux conditions dans lesquelles l'Eurométropole de Strasbourg assure l'engagement pris par l'État dans le cadre de la convention financière annexée à la convention passée entre l'État et la société Arcos relative à l'autoroute A355, que l'article 3 du projet de loi vise à ratifier, est entrée en vigueur à compter de sa publication. Elle tire les conséquences de cette nouvelle répartition des rôles . Prise sur le fondement de l'habilitation à légiférer par voie d'ordonnance prévue au 3° de l'article 13 de la loi n° 2019-816, elle :

- prévoit que l'EMS reprend les engagements pris par l'État dans le cadre de la convention financière constituant l'annexe 21 au cahier des charges annexé à la convention passée entre l'État et la société Arcos pour la concession du financement, de la conception, de la construction, de l'entretien, de l'exploitation et de la maintenance de l'autoroute de contournement ouest de Strasbourg A355, dont l'EMS est signataire en qualité de collectivité territoriale partenaire non-contributrice (article 1 er de l'ordonnance) ;

- donne la possibilité à l'EMS d'instaurer une interdiction de circulation applicable aux véhicules de transport de marchandises de plus de 3,5 tonnes de poids total autorisé en charge transitant par les axes routiers mentionnés à l'article 24.1 du cahier des charges, les modalités d'information par l'EMS de l'ensemble des collectivités territoriales contributrices sur son projet de décision, et la répartition des concours publics entre les collectivités en cas de non mise en service de cette interdiction, ou d'abrogation dans les 60 mois suivant la mise en service de l'autoroute (article 2 de l'ordonnance) ;

- détaille la procédure de paiement des concours publics incombant à l'EMS (article 3 de l'ordonnance) ;

- précise que le bénéfice des gains générés par la concession est transféré à l'EMS (article 4 de l'ordonnance).

En outre, l'article 3 du projet de loi a pour objet de compléter l'ordonnance par un article 4 bis 50 ( * ) , afin de préciser la répartition de l'indemnité éventuellement due à la société concessionnaire en cas de déchéance . Cet article 4 bis prévoit ainsi que la part de l'État est répartie à parts égales entre l'État et l'EMS, sous réserve que l'EMS ait pris la décision de ne pas mettre en place l'interdiction de circulation des poids lourds en transit ou d'abroger dans les soixante mois suivant la mise en service de l'autoroute A355 toute ou partie de cette interdiction, et cela, d'après l'étude d'impact, afin de « responsabiliser l'EMS s'agissant de la mise en place d'une mesure d'interdiction de la circulation de poids lourds sur les axes parallèles à l'A355 ».

La commission a également adopté deux amendements identiques de coordination du rapporteur et du rapporteur pour avis ( COM-14 et COM-41 ) qui tirent les conséquences de l'introduction d'un article 5 dans le projet de loi (voir ci-après) en supprimant le II de l'article 3, compte tenu de l'inscription de ses dispositions au sein d'un nouvel article 2-2 dans l'ordonnance.

III. Doter la métropole de nouveaux moyens de contrôle de l'interdiction de circulation des poids lourds en transit et préciser les modalités de reprise des engagements de l'État par l'EMS

La commission a approuvé le dispositif proposé par l'ordonnance n° 2021-616 du 19 mai 2021, qui tire les conséquences du transfert de la propriété du domaine routier national à l'EMS .

• Article 4 (nouveau) - Renforcement des modalités de contrôle et de sanction de l'interdiction de circulation des véhicules de transport routier de marchandises en transit sur certains axes.

La commission a complété le projet de loi par un article 4 pour renforcer les modalités de contrôle et définir les sanctions et en cas de non mise en place de l'interdiction de circulation des poids lourds en transit sur certains axes de l'EMS (amendements identiques COM-23 du rapporteur et COM-42 du rapporteur pour avis).

L'article 4 ainsi rédigé propose d'ajouter deux articles 6-1 et 6-2 dans la loi n° 2019-816 pour :

- fixer une amende forfaitaire de 750 euros aux conducteurs qui ne respecteraient pas l'interdiction de circulation, en lieu et place de l'amende de deuxième classe qui serait appliquée à de telles infractions en l'état actuel du droit? ;

- donner la possibilité à l'EMS de mettre en place des dispositifs de contrôle automatisé , sur le modèle des dispositions prévues pour les zones à faibles émissions mobilité.

• Article 5 (nouveau) - Précision des modalités de reprise des engagements de l'État par l'Eurométropole de Strasbourg relatifs à la concession de l'autoroute A355

La commission a également ajouté un article 5 afin de préciser les modalités de reprise des engagements de l'État par l'EMS (amendements identiques COM-20 du rapporteur et COM-43 du rapporteur pour avis). Par la création de deux nouveaux articles 2-1 et 2-2 dans l'ordonnance, l'article 5 ainsi propose de :

- prévoir que l'interdiction de circulation des poids lourds en transit est réputée satisfaite dès lors que l'EMS a édicté une mesure en ce sens, dans une logique d' obligation de moyens ;

- détailler la procédure en cas de déchéance du concessionnaire, en précisant que l'État informe sans délai l'EMS lorsqu'il considère que les motifs de la déchéance sont susceptibles d'être réunis et en insérant les dispositions initialement inscrites à l'article 4 bis à l'article 2-1 de l'ordonnance.

La commission a adopté l'article 3 ainsi modifié et introduit les articles 4 et 5.

EXAMEN EN COMMISSION

Réunie le mercredi 3 novembre 2021, la commission a examiné le rapport sur le projet de loi n° 755 (2020-2021) ratifiant les ordonnances prises sur le fondement de l'article 13 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace.

M. Jean-François Longeot , président . - Nous examinons ce matin le rapport de notre collègue Jean-Claude Anglars sur le projet de loi n° 755 ratifiant les ordonnances prises sur le fondement de l'article 13 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace (CEA), qui a été déposé au Sénat en juillet dernier.

Sur la forme, je tiens à souligner que l'inscription à l'ordre du jour de ce projet de loi de ratification s'inscrit pleinement dans le prolongement des préconisations du groupe de travail relatif à la modernisation des méthodes de travail du Sénat, dont Pascale Gruny était le rapporteur, et dans le droit fil de la dernière révision du règlement du Sénat, dont l'un des objectifs est d'améliorer le suivi des ordonnances.

L'examen d'un projet de loi de ratification est un moment important, surtout dans le contexte récent d'une recrudescence du recours aux ordonnances, puisqu'il permet au Parlement d'exercer pleinement ses compétences sur des dispositions qui relèvent du domaine de la loi.

Sur le fond, ce projet de loi vise à ratifier trois ordonnances qui sont liées au transfert des routes du réseau national non concédé à la CEA et à l'Eurométropole de Strasbourg au 1 er janvier 2021. La première porte sur les modalités d'instauration d'une taxe sur le transport routier de marchandises par la CEA. Il s'agit d'un sujet qui fait très directement écho à certaines des dispositions sur lesquelles nous nous sommes prononcés récemment, dans le cadre de l'examen du projet de loi « Climat et résilience ». Ce texte désormais en vigueur prévoit d'ailleurs une nouvelle habilitation à légiférer par voie d'ordonnance pour permettre aux régions volontaires d'instituer des contributions sur le transport routier de marchandises.

Avant de conclure, je tenais tout particulièrement à remercier le rapporteur, ainsi que le rapporteur pour avis, pour leur investissement sur ce texte, qui, comme chacun le sait, est particulièrement sensible.

M. Jean-Claude Anglars , rapporteur . - Je tiens d'abord à vous remercier de m'avoir désigné rapporteur de ce texte : il s'agit pour moi d'une première. Je remercie aussi notre collègue Stéphane Le Rudulier, rapporteur pour avis au nom de la commission des lois, avec qui j'ai étroitement travaillé.

Nous avons à nous prononcer aujourd'hui sur trois ordonnances en vigueur depuis mai dernier, que le projet de loi vise à ratifier, sur lequel je vous proposerai 16 amendements, pour la plupart résultant d'un travail commun avec la commission des lois.

La première d'entre elles est l'ordonnance du 26 mai 2021 relative aux modalités d'instauration d'une taxe sur le transport routier de marchandises recourant à certaines voies du domaine public routier de la CEA.

Il s'agit d'une ordonnance très dense, qui compte plus de 60 articles, et qui donne la possibilité à la CEA de soumettre à une taxe certains véhicules de transport routier de marchandises circulant sur certaines des voies de son domaine public. Le texte de l'ordonnance détaille point par point les différents paramètres de la taxe et précise les opérations de contrôle des dispositions régissant cette taxe.

Cette taxe alsacienne, pour ne pas la nommer « écotaxe », est le fruit d'une histoire politique mouvementée, et un sujet de débats parlementaires récurrents. Très récemment, en juin dernier, à l'occasion de l'examen au fond du projet de loi portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, notre commission s'est d'ailleurs prononcée sur la possibilité donnée aux régions volontaires de mettre en place des contributions sur le transport de marchandises circulant sur les voies qui leur seraient transférées par le biais de la loi dite « 3Ds ».

Je souhaite vous faire part de l'état d'esprit ayant guidé mes propositions d'amendements. D'abord, il est important de le rappeler, la possibilité offerte à la CEA d'instaurer une taxe sur le transport routier de marchandises empruntant certains des axes qui lui ont été transférés, répond à une demande ancienne, qui date précisément de 2005, année de la mise en place de la « LKW-Maut » allemande. L'écotaxe allemande a engendré d'importants reports de trafic sur les routes et autoroutes alsaciennes : le trafic total d'échange et de transit sur le réseau routier et autoroutier alsacien s'est accru de plus de 6 300 poids lourds par jour entre 2003 et 2008 d'après les estimations fournies par le Gouvernement. D'après les chiffres fournis par la direction interdépartementale des routes, certains axes du sillon rhénan sont aujourd'hui particulièrement congestionnés, comme l'autoroute A35 qui, au nord de Strasbourg, est traversée par 13 800 poids lourds par jour. Cette situation est source d'importantes nuisances : congestion routière, pollution atmosphérique, insécurité et nuisances sonores.

Par ailleurs, et j'ai eu l'occasion de le vérifier au cours des auditions que nous avons menées et de mon déplacement à Strasbourg, ce texte a été très largement coconstruit avec la CEA, qui pourra mettre en oeuvre cette taxe au cours des six prochaines années. L'ordonnance laisse ainsi une importante marge de manoeuvre à la CEA dans la définition de la taxe qu'elle souhaite instaurer : véhicules taxables, réseau taxable, modulations de la taxe, majorations, réductions ou exonérations sont autant de paramètres que la CEA pourra retenir. Cette importante latitude lui permettra d'adapter la taxe à ses réalités territoriales.

J'ai donc porté un regard a priori positif sur cette première ordonnance, très attendue depuis longtemps et qui laisse une large latitude à la collectivité qui sera en première ligne sur le sujet. Cela étant dit, le texte m'a semblé pouvoir être amélioré sur trois volets, et c'est l'objet des amendements que je soumettrai à votre vote tout à l'heure.

D'abord, des évolutions semblent nécessaires pour renforcer l'efficacité opérationnelle de la taxe. Je vous proposerai six amendements pour donner plus de marge de manoeuvre et d'outils à la CEA et faire en sorte que son exemple puisse servir de modèle à de futures taxes.