B. LES ÉVOLUTIONS PROPOSÉES POUR 2020 : FREINER LA HAUSSE DE L'AAH, REVALORISER L'ASI

1. Une « augmentation maîtrisée » de l'AAH

La revalorisation de l'AAH a accéléré le dynamisme des dépenses par deux canaux :

- l'augmentation du montant moyen mensuel de l'allocation (de 670 euros en décembre 2018 à 690 euros en décembre 2019) (« effet prix ») ;

- l'ouverture à un plus grand nombre de bénéficiaires du fait de la hausse du plafond de ressources (« effet volume »).

Le nombre de bénéficiaires, en particulier celui des bénéficiaires de l'« AAH-2 », a par ailleurs poursuivi son augmentation indépendamment des revalorisations. Au total, le nombre de bénéficiaires croîtrait de 1 161 279 au 31 décembre 2018 à 1 189 600 au 31 décembre 2019 selon les prévisions de la Drees 23 ( * ) .

Pour 2020, l'article 67 du projet de loi de finances prévoit une « augmentation maîtrisée » de plusieurs prestations sociales, parmi lesquelles l'AAH . Par dérogation à l'article L. 821-3-1 du code de la sécurité sociale, l'allocation sera ainsi revalorisée de 0,3 % au 1 er avril 2020 , ce qui portera son montant maximum à 902,70 euros . Cette mesure doit permettre de réaliser une économie de 0,1 milliard d'euros .

Les crédits demandés pour l'AAH s'élèvent ainsi à 10,563 milliards d'euros , soit une hausse de 2,7 % par rapport à la loi de finances initiale pour 2019 . L'évolution de ces crédits est retracée dans le tableau ci-dessous.

Évolution des crédits demandés au titre de l'AAH

(en millions d'euros)

|

LFI pour 2018 |

LFR pour 2018 |

LFI pour 2019 |

PLF pour 2020 |

|

|

Crédits demandés

|

9 735 M€ |

9 735 M€ |

10 285 M€ |

10 563 M€ |

L'AAH a connu depuis trois ans une budgétisation de plus en plus fidèle aux engagements réels. Ainsi, en 2018, pour la première fois en cinq ans, aucune ouverture de crédits n'a été nécessaire concernant l'AAH en loi de finances rectificative. Une ouverture de crédits de 54,5 millions d'euros est toutefois demandée dans le projet de loi de finances rectificative pour 2019, imputable à la fois à l'AAH et à la garantie de rémunération des travailleurs handicapés admis en établissements et services d'aide par le travail (ESAT).

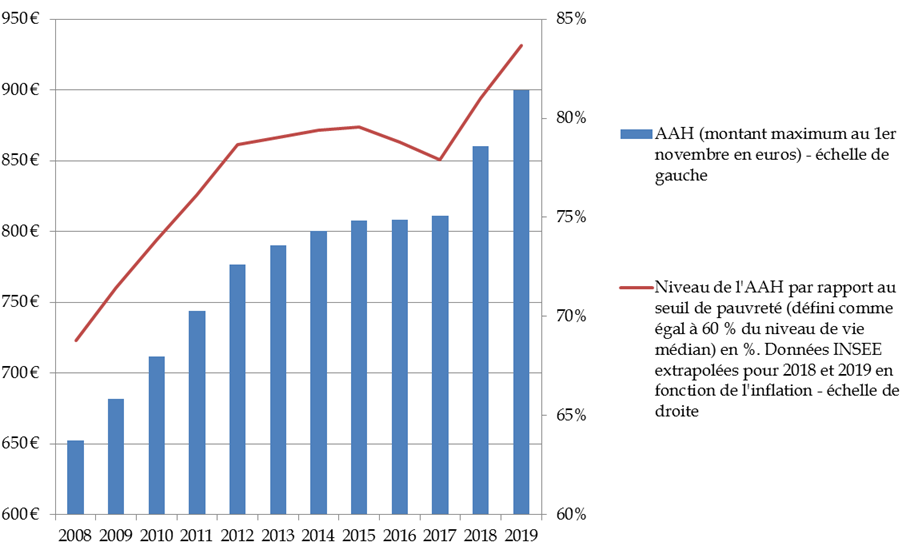

Au 1 er novembre 2019, le montant forfaitaire de l'AAH dépasse 80 % du seuil de pauvreté monétaire défini comme égal à 60 % du niveau de vie médian. Selon les calculs du rapporteur général à la réforme du revenu universel d'activité, l'AAH se situe ainsi à un niveau inédit depuis plus de trente ans par rapport au seuil de pauvreté , le minimum de 66 % ayant été atteint en 2008 24 ( * ) . Il convient de rappeler que les bénéficiaires peuvent cumuler ce montant forfaitaire avec d'autres prestations pouvant porter leur niveau de vie au-dessus du seuil de pauvreté.

Avec une prévision d'inflation de 1 %, la sous-revalorisation proposée aura pour effet, qui peut sembler injuste, d'atténuer dès 2020 l'amélioration du pouvoir d'achat des allocataires de l'AAH , enfin revenu à un niveau adéquat. Il est souhaitable que cette mesure dérogatoire ne devienne pas la règle afin d'éviter un nouveau décrochage de ce revenu par rapport au seuil de pauvreté.

Évolution du montant de l'AAH par rapport au seuil de pauvreté depuis 2008

Source : Commission des affaires sociales

2. Une réforme bienvenue de l'ASI

a) Une allocation différentielle au montant maximum découplé du plafond de ressources

Le programme 157 finance également l'allocation supplémentaire d'invalidité (ASI) , versée sous condition de ressources à des personnes soumises à une réduction d'au moins deux tiers de leur capacité de travail ou de gain, titulaires d'une pension de retraite ou d'invalidité 25 ( * ) et ne remplissant pas la condition d'âge pour bénéficier de l'allocation de solidarité aux personnes âgées (Aspa).

À la différence d'autres minima sociaux, le plafond de ressources pour bénéficier de l'ASI diffère du montant maximal pouvant être versé, chacun d'eux étant fixé par décret 26 ( * ) :

- le plafond de ressources , fixé à l'article D. 815-19-1 du code de la sécurité sociale, s'élève en 2019 à 723,25 euros par mois pour une personne seule ;

- le montant maximal , fixé à l'article D. 815-19, est égal à 415,98 euros par mois pour une personne seule en 2019 ; cumulé avec le montant de la pension minimale d'invalidité (289,90 euros), il ne permet pas d'atteindre le plafond de ressources.

Ces montants n'ont évolué qu'avec l'inflation depuis 2009, en application stricte de l'article L. 816-3 du même code. Cependant, étant revalorisés indépendamment l'un de l'autre et non de manière différentielle, leur déconnexion a été croissante avec le temps . En outre, le minimum de ressources des personnes invalides a progressivement décroché des montants de l'AAH et de l'Aspa, lesquelles ont été revalorisés à plusieurs reprises.

Pour un allocataire donné, le montant de l'ASI est égal à la différence entre le plafond de ressources correspondant à la composition du foyer et le revenu initial du foyer, dans la limite du montant maximum. Les allocations logement et les prestations familiales sont exclues du calcul des ressources.

Par ailleurs, les bénéficiaires de l'ASI peuvent bénéficier des mêmes compléments de ressources que les allocataires de l'AAH ( cf. supra ).

Le nombre de bénéficiaires s'élève à 71 632 au 30 juin 2019 , contre 72 243 au 30 juin 2018 27 ( * ) . Ce nombre a diminué progressivement après avoir culminé, en 1985, à 139 200 personnes 28 ( * ) .

b) Une réforme initialement présentée dans le PLFSS

Initialement prévue à l'article 55 du projet de loi de financement de la sécurité sociale (PLFSS) pour 2020, une réforme des modalités de calcul et de gestion de l'ASI a été inscrite à l'Assemblée nationale dans le PLF ( article 78 novodecies ).

Il s'agit :

- d'aligner, à l'instar des règles applicables à d'autres minima sociaux, le niveau de ressources garanti par l'ASI avec le plafond de ressources pour bénéficier de l'allocation ;

- de supprimer le mécanisme de recouvrement sur succession de sommes versées au titre de l'ASI, lequel peut s'avérer désincitatif alors que son rendement est très faible.

|

Le mécanisme de recouvrement sur succession de l'ASI En application de l'article L. 815-28 du code de la sécurité sociale, les sommes versées au titre de l'ASI sont récupérées au décès de l'allocataire sur sa succession, si l'actif net successoral est au moins égal au seuil de recouvrement fixé à 39 000 euros. Les sommes sont récupérées sur la partie de l'actif net qui dépasse le seuil de recouvrement, dans une limite correspondant au montant maximum récupérable par année d'allocation servie qui varie selon le nombre d'allocations dans le ménage 29 ( * ) . L'organisme qui a payé l'allocation est chargé du recouvrement. L'action en recouvrement se prescrit par cinq ans à partir de la date d'enregistrement de tout document mentionnant la date et le lieu du décès et le nom et l'adresse d'un ayant droit. |

Le Gouvernement annonce simultanément une revalorisation exceptionnelle de l'ASI pour porter réglementairement le plafond d'éligibilité à 750 euros à compter des allocations versées en avril 2020 (soit une augmentation de 3,7 %).

L'impact financier de ces mesures a été évalué par le Gouvernement à 11,8 millions d'euros à la charge de l'État en 2020, dont :

- 1,5 million d'euros du fait de la hausse du montant maximal de l'ASI à hauteur de la différence entre le plafond de ressources et le montant minimal de pension d'invalidité ;

- 10 millions d'euros à la suite de la revalorisation du plafond d'éligibilité de l'allocation ;

- 300 000 euros dus à la suppression de la récupération sur succession 30 ( * ) .

D'après les informations fournies à votre

rapporteur pour avis,

les crédits inscrits dans le texte

déposé au titre du programme 157 intégraient une

augmentation de 1,6 million d'euros

au titre du financement de

l'ASI

- soit une hausse de 0,6 %, correspondant à l'effet

de l'indexation sur l'inflation couplée à une stabilité du

nombre de bénéficiaires.

Par un amendement adopté à l'Assemblée nationale à l'initiative du Gouvernement, 14 millions d'euros supplémentaires ont par la suite été mis au crédit du programme pour financer la réforme et la revalorisation de l'ASI.

Évolution des crédits au titre de l'ASI

et impact des mesures prévues dans le PLFSS pour 2020

(en euros)

|

LFI 2019 (AE = CP) |

PLF 2020 (texte déposé) |

PLF 2020

(texte adopté

|

Écart

|

Impact

|

|

254 100 000 € |

255 702 457 € |

269 702 457 € |

15 602 457 € |

11 800 000 € |

Si les évolutions proposées sont souhaitables et cohérentes avec la récente revalorisation de l'AAH, votre rapporteur pour avis s'interroge donc sur la croissance des crédits proposés pour 2020 au regard de l'évaluation initiale.

En outre, il serait également intéressant de permettre un accès direct à l'AAH aux bénéficiaires d'une pension d'invalidité en modifiant les règles de subsidiarité entre l'AAH et l'ASI , prévues à l'article L. 821-1 du code de la sécurité sociale. Actuellement, en effet, les personnes handicapées percevant une pension d'invalidité, avec des ressources mensuelles inférieures à 723,25 euros par mois pour une personne seule et remplissant les conditions pour bénéficier de l'AAH sont aujourd'hui contraintes de demander d'abord l'ASI, auprès de l'organisme chargé de payer la pension d'invalidité, puis l'AAH, auprès de la caisse d'allocations familiales. Ceci complique considérablement les démarches de personnes cumulant par ailleurs les difficultés.

3. Une progression des dépenses en faveur de l'emploi accompagné des personnes handicapées

• Votre rapporteur note avec satisfaction que les crédits dédiés à l'emploi accompagné sont renforcés en 2020 d'une enveloppe supplémentaire de 3 millions d'euros, après un abondement de 5 millions d'euros en 2019, portant le financement de l'État à près de 10 millions d'euros . Cette augmentation s'inscrit dans les engagements de la stratégie nationale pour l'autisme 2018-2022 , lancée le 6 avril 2018, dont l'un des axes vise à favoriser l'inclusion des adultes.

Parallèlement, la participation de l'Association de gestion du fonds pour l'insertion professionnelle des handicapés (Agefiph) est augmentée de 4,4 millions d'euros en 2019 à 6 millions d'euros en 2020, tandis que le Fonds pour l'insertion des personnes en situation de handicap dans la fonction publique (FIPHFP) mobilise un financement de 1,1 millions d'euros pour cette action - soit un financement total de plus de 17 millions d'euros. Leurs modalités de participation sont définies par une convention nationale entre l'État et les deux fonds.

Il convient de rappeler que les crédits ouverts en LFI pour 2018 avaient été sous-consommés : 4,5 millions d'euros avaient été versés aux agences régionales de santé (ARS), chargées de piloter la mise en oeuvre des dispositifs d'emploi accompagné, sur les 4,9 millions d'euros prévus, ce qui s'explique par un déploiement très progressif du dispositif. Cette sous-utilisation des crédits s'expliquerait par le délai nécessaire pour la mise en oeuvre du premier conventionnement en gestion.

|

L'accompagnement dans l'emploi des personnes handicapées L'emploi accompagné a été créé par la loi « El Khomri » du 8 août 2016 31 ( * ) . Aux termes de l'article L. 5213-2-1 du code du travail, les travailleurs handicapés nécessitant un accompagnement médico-social pour s'insérer durablement sur le marché du travail peuvent bénéficier d'un dispositif d'emploi accompagné, comportant un volet médico-social et un soutien à l'insertion professionnelle , en vue de leur permettre d'accéder et de se maintenir dans l'emploi rémunéré. Sa mise en oeuvre comprend également un soutien de l'employeur. Il est mobilisé en complément des services, aides et prestations existants (Cap emploi, Pôle emploi, SAMETH 32 ( * ) , etc.). Le dispositif d'accompagnement est mis en oeuvre, sur décision de la CDAPH, par une personne morale gestionnaire : établissement ou service d'aide par le travail (ESAT), centre de réorientation professionnelle ou centre de pré-orientation (CRP/CPO), service d'accompagnement à la vie sociale (SAVS) ou service d'accompagnement médico-social pour adultes handicapés (SAMSAH) ayant conclu une convention de gestion avec un opérateur du service public de l'emploi (SPE) ; ou toute personne morale, notamment un établissement ou service social ou médico-social (ESMS), ayant conclu une convention avec l'un de ces organisme et un opérateur du SPE. L'accompagnement repose sur un intervenant unique auprès de la personne et de l'employeur, le conseiller en emploi accompagné , qui offre un soutien individualisé et, en tant que de besoin, un accompagnement continu. |

Au 31 décembre 2018, 1 228 personnes étaient entrées en emploi accompagné, dont 1 019 au cours de l'année 2018, ce qui indique un réel décollage de ce dispositif. 72 % d'entre elles étaient sans emploi à leur entrée dans le dispositif 33 ( * ) . Leur accompagnement est assuré par 54 structures gestionnaires.

Les personnes avec des troubles psychiques, des déficiences intellectuelles ou des troubles du spectre autistiques représentaient 80 % des personnes accompagnées fin 2018 34 ( * ) .

• Pour leur part, les établissements et services d'aide par le travail (ESAT) accueillent au total plus de 119 000 travailleurs handicapés. Cette capacité est inchangée depuis 2013 et doit rester stable en 2020, le Gouvernement ayant fait le choix de poursuivre la consolidation du financement des places existantes. Le programme 157 contribue à soutenir ce mode d'exercice d'une activité professionnelle à hauteur de 1,375 milliard d'euros en 2020 à travers l'aide au poste au titre de la garantie de rémunération des travailleurs handicapés (GRTH) admis dans ces établissements (en hausse de 1,24 % par rapport à 2019).

En 2018, le montant de la GRTH a été augmenté via une majoration de l'aide au poste afin de neutraliser l'augmentation de la contribution sociale généralisée (CSG) 35 ( * ) . Le montant de la rémunération garantie est désormais compris entre 55,7 % et 110,7 % du smic , le montant maximal de l'aide au poste versée par l'État aux ESAT ayant augmenté de 50 % à 50,7 % du smic.

|

La garantie de rémunération des travailleurs handicapés (GRTH) La GRTH se compose d'une part financée par l'ESAT, aussi appelée « part directe », qui doit être au moins égale à 5 % du smic, et d'une part financée par l'État égale au maximum à 50,7 % du smic. Si la personne exerce une activité à temps partiel, le montant de la rémunération garantie est réduit à due proportion. Elle est versée dès l'admission en période d'essai du travailleur handicapé à condition qu'un contrat de soutien et d'aide par le travail ait été conclu. Ce contrat conditionne la mise en versement de l'aide au poste par l'Agence de services et de paiement (ASP) à l'ESAT accueillant le travailleur handicapé concerné. La part prise en charge par les ESAT est laissée à l'appréciation de chaque établissement. En complément, l'aide au poste permet la compensation par l'État d'une partie des charges supportées par les ESAT au titre de la rémunération, des cotisations sociales afférentes, du financement partiel de la formation professionnelle continue et de la prévoyance des travailleurs handicapés admis dans ces établissements et services. |

L'attention de votre rapporteur pour avis a été attirée sur l' articulation entre la rémunération directe versée par l'ESAT et l'AAH , celle-ci pouvant neutraliser les mesures mises en place pour améliorer le pouvoir d'achat des travailleurs handicapés. En particulier, de nombreux ESAT ayant tenté de proposer une prime d'intéressement à l'excédent d'exploitation ont constaté que les outils des Caf ne sont pas en mesure de prendre en compte ces dispositifs sans impact sur le calcul de l'AAH, contrairement à ce que prévoit la réglementation 36 ( * ) .

* 23 Cf. projet annuel de performance, page 81.

* 24 Cf. Concertation sur le revenu universel d'activité - Fiche thématique handicap, 19 septembre 2019.

* 25 Les bénéficiaires doivent percevoir l'un des dispositifs suivants : pension d'invalidité, pension de réversion, pension d'invalidité de veuf ou de veuve, retraite anticipée (pour cause de carrière longue, de handicap, d'incapacité permanente ou au titre du dispositif de pénibilité créé par la réforme des retraites de 2014).

* 26 Art. L. 815-24 du code de la sécurité sociale.

* 27 Cf. projet annuel de performance.

* 28 Source : Drees.

* 29 6 939,60 euros pour une personne seule et 9 216,99 euros pour un couple de bénéficiaires.

* 30 Cf. évaluation préalable du PLFSS pour 2020 - article 55.

* 31 Loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels - article 52.

* 32 Services d'appui au maintien dans l'emploi des travailleurs handicapés.

* 33 Cf. projet annuel de performance.

* 34 Source : questionnaire budgétaire.

* 35 Décret n° 2018-194 du 21 mars 2018 relatif à la rémunération garantie aux travailleurs handicapés accueillis dans les établissements et services d'aide par le travail.

* 36 Art. R. 243-6 du code de l'action sociale et des familles et article R. 821-4 du code de la sécurité sociale.