N° 126

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 14 novembre 2025

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi de financement

de la

sécurité sociale, dont le Sénat

est saisi en application de l'article 47-1, alinéa 2, de la

Constitution, pour 2026,

Par M. Vincent DELAHAYE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

1907, 1999, 2057 et 2049 |

|

Sénat : |

122 (2025-2026) |

L'ESSENTIEL

Le projet de loi de financement de la sécurité sociale pour 2026 porte sur près de 680 milliards d'euros de dépenses publiques. Comme chaque année, la commission des finances s'en est saisie pour avis.

I. LA SITUATION DE LA SÉCURITÉ SOCIALE FIN 2025 : UNE DÉGRADATION DRASTIQUE MAIS MIEUX ANTICIPÉE DU DÉFICIT

A. UN DÉFICIT EN 2025 CONFORME À LA PRÉVISION

Pour 2025, le déficit anticipé devrait s'élever à 23 milliards d'euros, soit un écart modéré de 900 millions d'euros par rapport à la prévision de la LFSS pour 2025, liés à de moindres recettes. Cette sincérisation des prévisions de déficit de la sécurité sociale est bienvenue et doit être poursuivie.

Comme depuis 2020, l'essentiel du déficit des comptes sociaux se concentre sur la branche maladie (- 17,2 milliards d'euros en 2025) et sur la branche vieillesse (- 6,3 milliards d'euros en 2025).

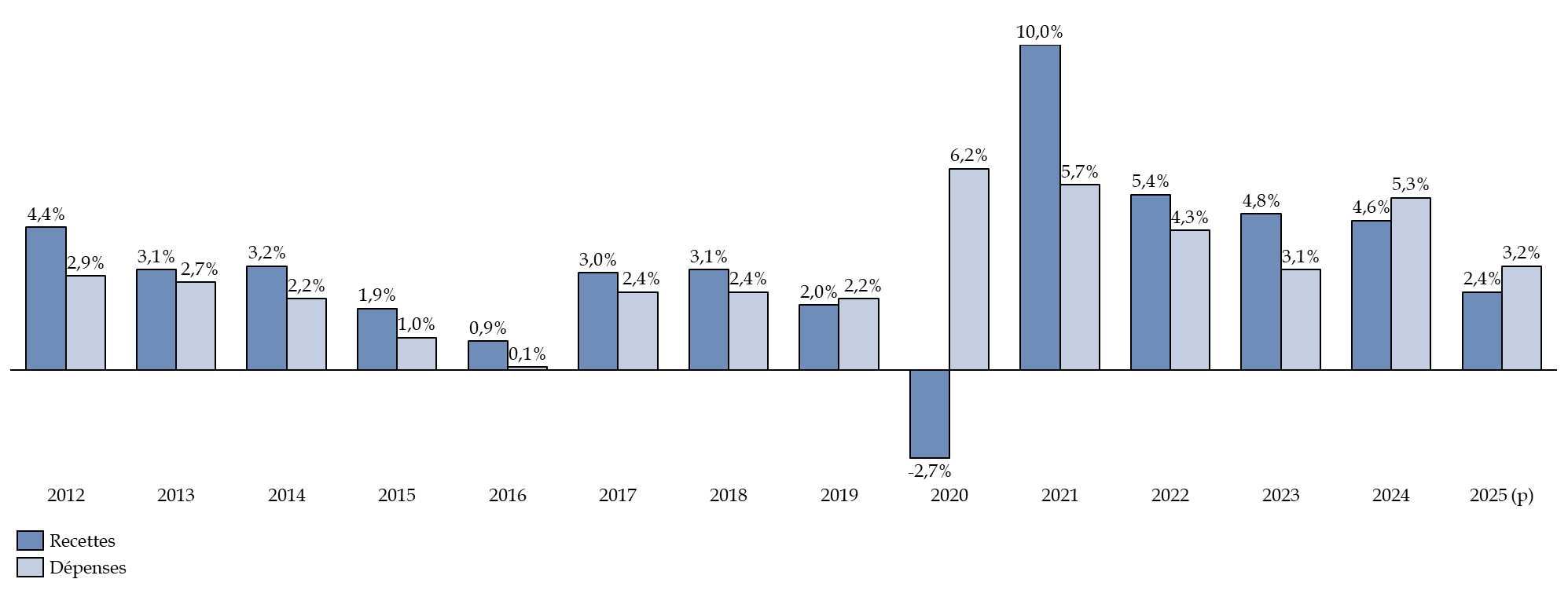

B. DES RECETTES QUI AUGMENTENT MOINS VITE QUE LES DÉPENSES

L'explication du creusement du déficit de la sécurité sociale en 2024 et 2025 s'explique largement par la moindre dynamique des recettes par rapport à celle des dépenses. Ainsi, depuis 2024, pour la première fois depuis 2012, à l'exception de 2019 et 2020, l'augmentation des dépenses est supérieure de pratiquement 0,7 point de pourcentage par rapport à celle des recettes, en raison de mesures de hausse des dépenses non financées, comme le Ségur de la santé, et de la revalorisation des prestations sociales sur l'inflation.

Taux d'évolution des recettes et des

dépenses de la Sécurité sociale

entre

2012 et 2025

(en pourcentage)

Source : commission des finances d'après la commission des comptes de la Sécurité sociale, octobre 2025

Les dépenses liées au Ségur représentent un surcoût de 13 milliards d'euros par an, soit plus de la moitié du déficit actuel de la sécurité sociale.

II. LES ÉVOLUTIONS PRÉVUES EN 2026 : UN DÉFICIT TRÈS ÉLEVÉ, DÉPENDANT DE MESURES D'ÉCONOMIES DIFFICILES À RÉALISER

Dans le PLFSS tel que déposé par l'Assemblée nationale :

|

le déficit de la sécurité sociale s'élèverait à |

Il intègrerait |

et |

|

|

|

|

en incluant les mesures nouvelles du texte initial. |

de mesures en hausse de recettes et en transfert |

d'économies sur les dépenses. |

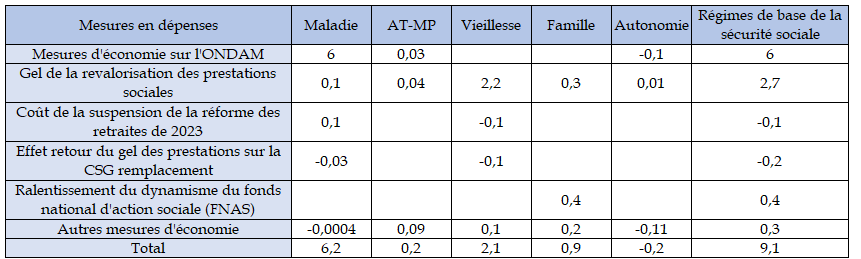

Mesures en dépenses proposées par le PLFSS pour 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

Or la réalisation des mesures de hausse de recettes et de diminution des dépenses parait très compromise après l'examen du texte à l'Assemblée nationale.

- En particulier, la hausse des plafonds et des montants sur les franchises médicales et les participations forfaitaires, pour un montant de 2,3 milliards d'euros a été très critiquée et son extension aux actes des chirurgiens-dentistes et aux dispositifs médicaux a été supprimée.

- L'Assemblée a supprimé le gel des prestations sociales, qui aurait représenté une économie nécessaire de 2,7 milliards d'euros, ce qui est regrettable.

- Par ailleurs, la suspension de la réforme des retraites de 2023 introduite par lettre rectificative et adoptée par l'Assemblée représentera un coût de 100 millions d'euros en 2026 et de 800 millions d'euros en 2027, selon l'étude d'impact. L'impact financier est limité en 2026 au vu de l'adoption tardive de la mesure.

À noter, que depuis 2017, l'ONDAM prévu n'a jamais été réalisé, rendant peu crédibles une partie des mesures d'efficience des dépenses de santé envisagées. L'ONDAM a été augmenté de 1 milliard d'euros par l'Assemblée nationale. Sa progression serait de 2 % entre 2025 et 2026, et non 1,6 % comme prévu par le texte initial.

ONDAM prévu et réalisé entre 2016 et 2026

(en milliards d'euros et en pourcentage)

Source : commission des finances d'après les documents annexés au PLFSS et au PLACSS entre 2016 et 2026

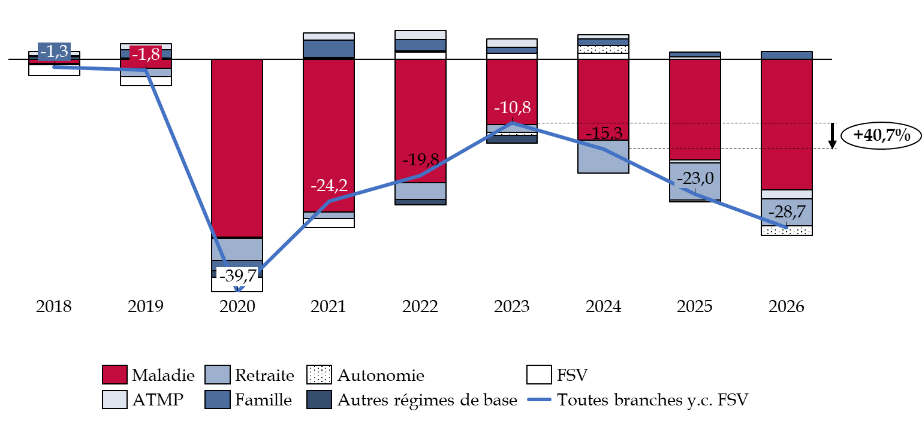

Hors mesures nouvelles, le déficit de la sécurité sociale s'établirait en 2026 à 28,7 milliards d'euros, soit un niveau dépassé exclusivement en 2010 et en 2020, au plus fort des crises financière et sanitaire. Un tel niveau de déficit n'est pas acceptable ni soutenable pour le système social et appelle à des réformes urgentes.

Évolution du solde des branches de la

sécurité sociale entre 2018 et 2026,

hors mesures nouvelles en

PLFSS

(en milliard d'euros)

Source : commission des finances du Sénat, d'après la commission des comptes de la sécurité sociale, octobre 2026

Après l'examen du texte à l'Assemblée nationale, le déficit de la sécurité sociale serait compris entre 24 et 25 milliards d'euros, et pourrait se rapprocher de son évolution tendancielle, hors mesures nouvelles, de 28,7 milliards d'euros.

III. DES DÉFICITS DEMEURANT TRÈS ÉLEVÉS JUSQU'EN 2029 : UN INDISPENSABLE RETOUR À L'ÉQUILIBRE DES COMPTES SOCIAUX

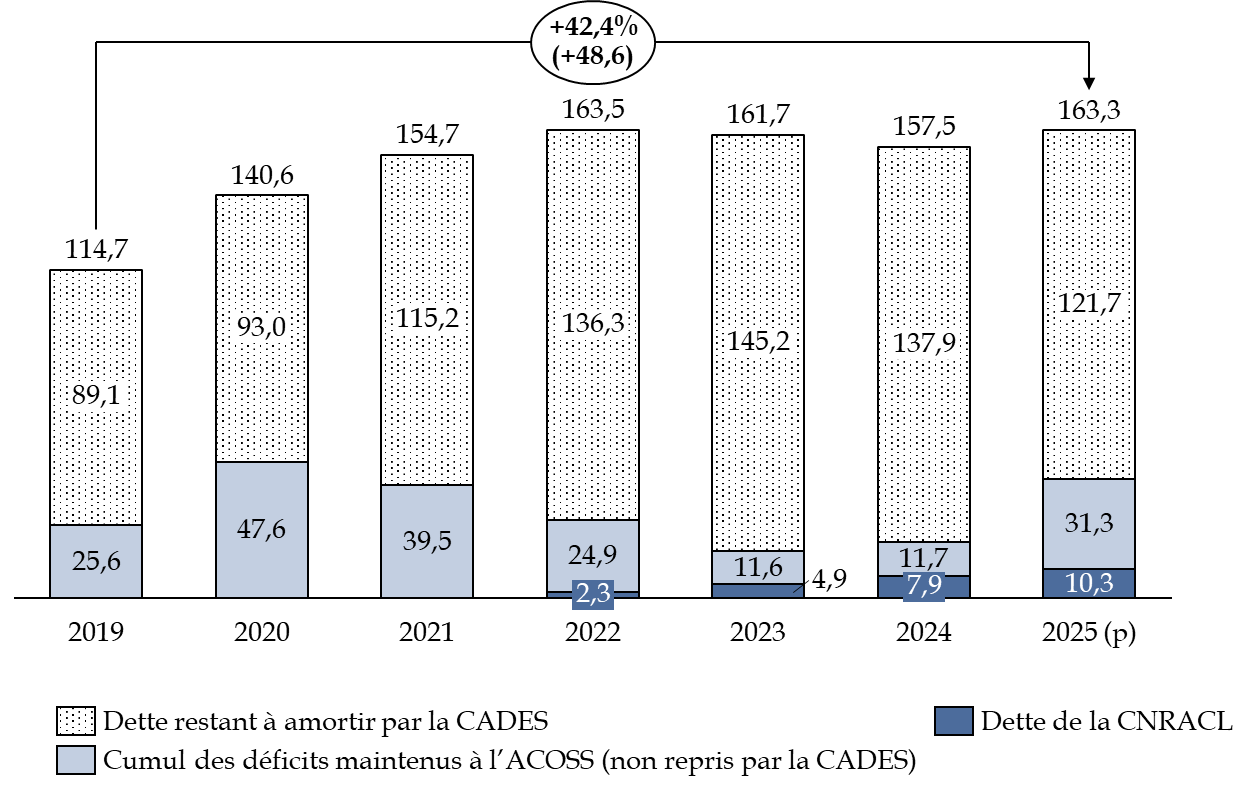

Le déficit de la sécurité sociale continuerait de plus à se dégrader, pour s'établir à 16,8 milliards d'euros en 2027, 16,6 milliards d'euros en 2028 et 17,9 milliards d'euros en 2029. La dette sociale augmenterait de 110 milliards d'euros entre 2023 et 2029. Elle s'élève à 163,3 milliards d'euros fin 2025.

Évolution de la dette sociale entre 2019 et 2025

(en milliards d'euros)

Source : commission des finances d'après la Cour des comptes

Or il n'est plus possible depuis 2025 de transférer des excédents à la CADES, le plafond autorisé de 136 milliards d'euros de reprise de dette ayant été atteint. En conséquence, c'est l'ACOSS qui emprunte pour couvrir les déficits du système, à hauteur de 83 milliards d'euros.

Cette situation fait toutefois courir un risque important de refinancement à l'ACOSS, qui ne peut emprunter qu'à court terme. Cette situation n'est pas pérenne et une reprise de dette par la CADES pourrait être envisagée. Toutefois, la maitrise de la trajectoire des comptes sociaux est absolument indispensable pour permettre de transférer les déficits restants à la CADES.

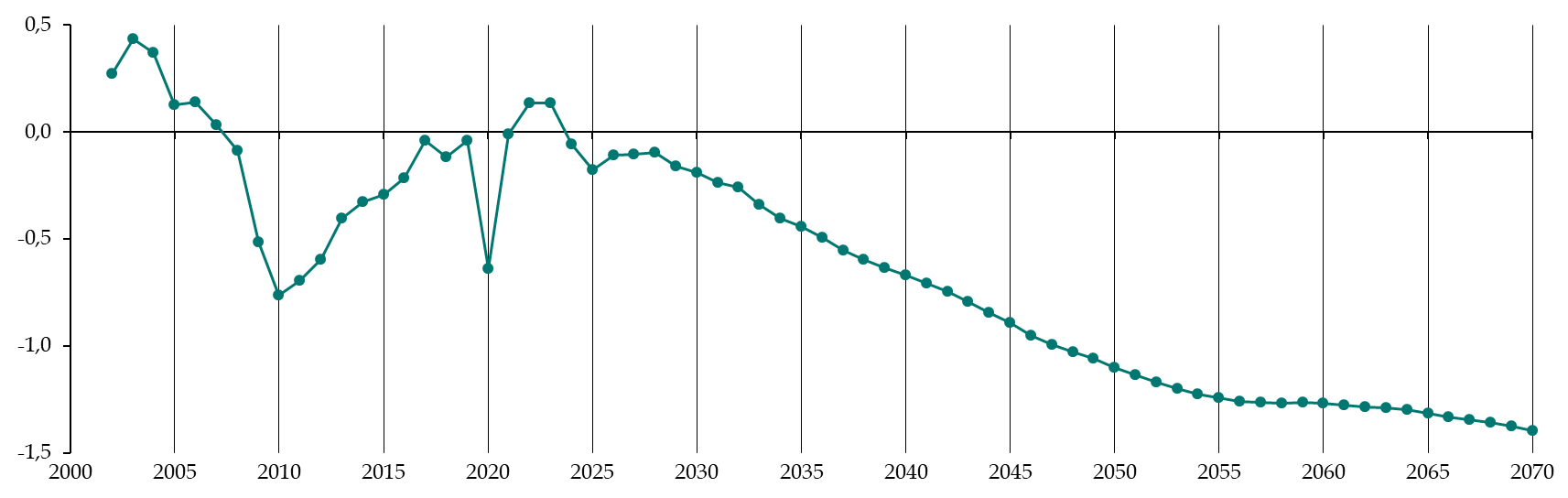

IV. UN POIDS DU SYSTÈME DES RETRAITES SUR LES DÉPENSES PUBLIQUES ENCORE SOUS-ESTIMÉ

Le déficit du système des retraites est voué à s'accentuer. Il représenterait - 0,2 % du PIB en 2030, - 1,1 % en 2050 et - 1,4 % en 2070. Or à l'exception notable des régimes des professions libérales, des avocats et des clercs et employés de notaires, les cotisations ne permettent pas de couvrir l'ensemble des prestations servies pour la plupart des régimes.

Évolution du solde du système des retraites entre 2000 et 2070

(en pourcentage du PIB, prévisions à partir de 2024)

Source : commission des finances d'après le COR

Ainsi, concernant le régime des fonctionnaires civils et militaires de l'État, afin d'équilibrer le système, l'État verse directement une cotisation dite « d'équilibre », mais à un taux de cotisation beaucoup plus élevé que dans le privé (98 % en moyenne, contre 15,5 % pour le régime général). Un même système est utilisé pour la CNRACL.

En distinguant les cotisations dites normales, relevant d'un taux de cotisation employeur de 28 %, soit le taux plafond légal aux cotisations, de ce qui relève de la subvention, les cotisations relevant d'un taux « normal » et les impôts et taxes affectées ne couvrent que 81 % du coût des retraites dans l'ensemble du système. Le besoin de financement du système des retraites s'élève ainsi à 72 milliards d'euros.

L'institut1(*) des politiques publiques montre notamment que l'État compenserait à travers le régime des retraites de la fonction publique le déséquilibre démographique global du système des retraites, pour un coût estimé en 2020 à 18 milliards d'euros, au profit notamment du régime général.

Il est particulièrement dommage que le PLFSS ne présente pas cette information de façon claire. Un couplage avec une présentation du solde des retraites pour l'ensemble de la sphère publique, comme le recommande Sylvie Vermeillet, rapporteure spéciale de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions », serait bienvenu.

* 1 Retraites des fonctionnaires d'État : faut-il changer la convention comptable ? Institut des politiques publiques, juillet 2025.