AVANT PROPOS

Mesdames, Messieurs,

Le projet de loi de financement de la sécurité sociale pour 2026 couvre un champ considérable des finances publiques par ses dépenses (659,5 milliards d'euros en 2026) et ses recettes (676,9 milliards d'euros), celles-ci provenant à 46,5 % d'« impositions de toute nature » (CSG, impôts et taxes affectés) et de charges budgétaires (cotisations d'équilibre de l'État employeur, subventions aux régimes sociaux et de retraite, compensation d'exonérations sociales).

En raison du poids de ce texte dans les finances publiques et de son impact macro-économique, la commission des finances, comme chaque année, en est saisie pour avis.

Le présent rapport pour avis vise à établir un tableau synthétique de la situation financière de la sécurité sociale et à donner l'appréciation de la commission des finances, après les avoir présentés, sur les principaux arbitrages opérés par le projet de loi et leurs effets sur l'évolution des ressources, des dépenses et du solde de celle-ci en 2026 et au-delà.

En vertu de l'article 47-1, alinéa 2 de la Constitution, le projet de loi a été transmis au Sénat le jeudi 13 novembre 2025.

Il est complété par les articles 4 bis, 5 bis à 5 quater, 6 bis à 6 ter, 7 bis, 7 ter, 8 bis à 8 octies, 9 bis à 9 septies, 10 bis, 10 ter, 11 bis à 11 septies, 12 bis à 12 undecies, 16 bis, 18 bis à 18 quater, 20 bis à 20 duodecies, 21 bis à 21 decies, 22 bis, 22 ter, 24 bis, 25 bis, 26 bis à 26 quater, 27 bis, 27 ter, 28 bis et 28 ter.

I. LA SITUATION DE LA SÉCURITÉ SOCIALE FIN 2025 : UNE DÉGRADATION DRASTIQUE MAIS MIEUX ANTICIPÉE DU DÉFICIT

Après avoir atteint en 2020 un niveau inégalé proche de 40 milliards d'euros, le déficit de la sécurité sociale s'est réduit les années suivantes : il atteignait ainsi 10,8 milliards d'euros en 2023. En 2024, ce déficit a subi à nouveau une forte augmentation et s'élève à 15,3 milliards d'euros. À noter, que les dépenses du Ségur de la santé représentent 13 milliards d'euros en 2024 : le déficit aurait donc été réduit à 2 milliards d'euros en l'absence de mise en oeuvre de ces mesures non financées.

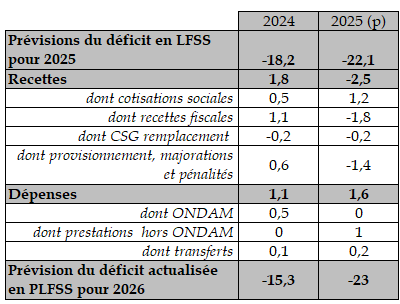

Outre que cette dramatique aggravation des comptes de la Sécurité sociale est très inquiétante, elle a également été très mal anticipée. L'écart entre les prévisions établies dans la loi de financement de la sécurité sociale pour 2024 et les prévisions actualisées présentées dans la loi de financement pour 2025 interrogeaient quant à la fiabilité des prévisions qui avaient été présentées en 2024. La LFSS pour 2024 avait en effet estimé le déficit pour 2024 à 10,5 milliards d'euros, alors que le déficit réalisé a été de 15,3 milliards d'euros.

Toutefois, en LFSS pour 2025, le déficit pour 2024 avait été estimé à 18,2 milliards d'euros, alors qu'il a été finalement inférieur de 2,9 milliards d'euros. Pour 2025, le déficit anticipé a été fixé à 22,1 milliards d'euros, alors qu'il devrait être de 23 milliards d'euros, selon la prévision du présent projet de loi de financement de la sécurité sociale, soit un écart modéré de 900 millions d'euros liés à des moindres recettes de 2,5 milliards d'euros, contrebalancées par des moindres dépenses, notamment sur les prestations maladie et famille non incluses dans l'objectif national de dépenses d'assurance maladie (ONDAM).

Cette sincérisation des prévisions de déficit de la sécurité sociale est bienvenue et doit être poursuivie. Le coût du Ségur de la santé s'élève à 12,6 milliards d'euros en 2025, représentant près de la moitié du déficit anticipé.

Principaux écarts entre les

prévisions de solde pour 2024 et 2025

inscrites en LFSS

pour 2025 et en PLFSS pour 2026

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe n° 3 au projet de loi de financement de la sécurité sociale pour 2026

A. DES RECETTES DE MOINS EN MOINS DYNAMIQUES, EN RAISON D'UNE SURESTIMATION DE LA TVA

1. Un ralentissement de la progression des recettes en raison de la conjoncture économique peu favorable

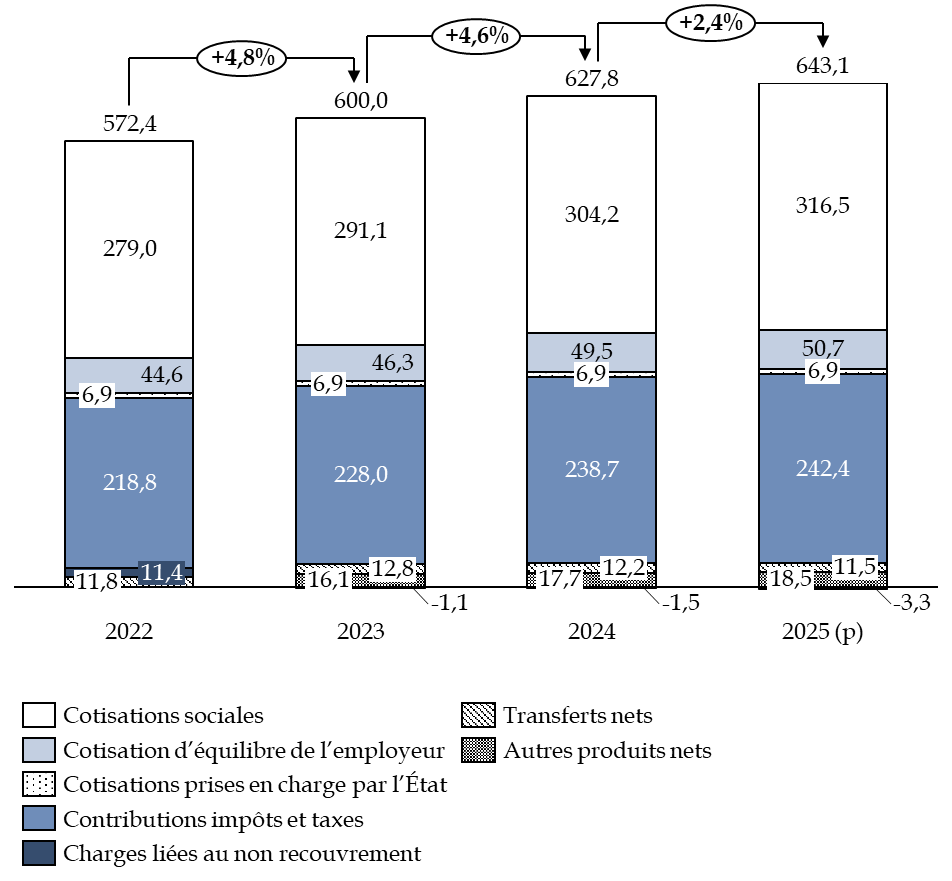

Les recettes des régimes de base et du Fonds de solidarité vieillesse (FSV) avaient bénéficié d'un fort effet rebond en 2021 et 2022 et leur dynamique s'est avérée supérieure à celle des dépenses, pourtant encore soutenue. Entre 2022 et 2023, les recettes des régimes de base et du FSV ont progressé de 4,8 %, soit un rythme ralenti par rapport à 2021 et 2022 (+ 5,4 %). Entre 2023 et 2024, les recettes n'ont augmenté que de 4,6 %, soit une hausse plus faible que les années précédentes, en raison de la normalisation de l'évolution des prix et d'une croissance modérée. Entre 2024 et 2025, les recettes augmenteraient de seulement 2,4 %, soit un rythme bien inférieur à celui des années précédentes, ainsi qu'à celui des dépenses, de 3,2 %.

Évolution des recettes de la Sécurité sociale entre 2023 et 2025

(en milliards d'euros)

Source : commission des finances d'après la commission des comptes de la Sécurité sociale, octobre 2025

Les cotisations sociales progresseraient pourtant à hauteur de 4 %, après une croissance de 4,5 % entre 2023 et 2024. La hausse des cotisations du secteur privé (de 4,1 %) est en effet stimulée par le gel du SMIC de référence pris en compte pour le calcul des allègements de cotisations maladie et famille (opéré en LFSS pour 2024), puis par l'abaissement du seuil des allègements généraux de cotisations maladie et famille respectivement à 2,25 et 3,3 SMIC. L'intégration de la prime de partage de la valeur dans l'assiette de cotisation permet également d'augmenter les cotisations. Au total, ce sont 3,1 milliards d'euros supplémentaires de cotisations qui seront perçus en 2025 par rapport à 2024. Les cotisations du secteur public demeurent également dynamiques, à hauteur de 4,4 %, en raison de la hausse de 3 points du taux de cotisations patronales des collectivités territoriales et des hôpitaux à la Caisse nationale de retraites des agents des collectivités locales (CNRACL).

Les recettes de la contribution sociale généralisée (CSG) n'augmenteraient en revanche que de 2,1 % en 2025, contre 6,2 % en 2024, partiellement en raison de la réaffectation des recettes de la CADES à la CNSA en 2024 qui a gonflé les recettes cette année-là. Hors cette mesure de périmètre, la progression de la CSG serait ralentie par la moindre dynamique de la masse salariale du secteur privé, de 1,8 %, qui ne se répercute pas sur les recettes de cotisations en raison des réformes des allègements généraux en LFSS de 2024 et 2025.

Enfin, les recettes fiscales connaitraient une diminution modérée de - 0,2 %, après une hausse de 2,6 % en 2024, liée à des prévisions économiques peu favorables, notamment concernant la TVA. L'affectation à la CNSA d'une part supplémentaire de la taxe spéciale sur les conventions d'assurance et la réévaluation des barèmes de contribution sur les boissons sucrées permettent pourtant de soutenir les recettes fiscales.

2. Des recettes encore surestimées, mais à un degré moindre qu'en 2024

Les recettes de la Sécurité sociale en 2025 sont inférieures de 2,5 milliards d'euros aux prévisions de la LFSS pour 2025, ce qui explique l'essentiel de l'aggravation du déficit de la Sécurité sociale de 0,9 milliard d'euros par rapport à la cible fixée en LFSS pour 2025. Les raisons expliquant l'écart de déficit sont les suivantes :

- d'une part, la surestimation de l'inflation, qui devrait être de 1 % et non de 1,4 % comme envisagé initialement, et de la masse salariale, estimée à 2,5 % en LFSS pour 2025 et réévaluée à 1,8 % en PLFSS 2026 ;

- d'autre part, une hausse de la provision pour non-recouvrement explique une baisse de recettes de 1,4 milliard d'euros.

Il est à noter que le Haut Conseil des finances publiques avait estimé la prévision d'inflation pour 2025 « un peu élevée au regard de l'ampleur du mouvement de désinflation observé depuis le début de l'année » dans son avis du 8 octobre 2024. Une partie de la surestimation des recettes par le Gouvernement aurait donc sans doute pu être évitée par une prévision plus prudente de l'inflation pour 2025.

Il faut toutefois constater que la surestimation des recettes avait été plus forte en 2024 : elles avaient en effet été estimées à 630,7 milliards d'euros en LFSS pour 2024, alors qu'elles se sont élevées à 627,8 milliards d'euros, soit un écart de 3 milliards d'euros.