B. UNE NÉCESSITÉ : MIEUX INFORMER SUR LE POIDS RÉEL DES RETRAITES DANS LES DÉPENSES PUBLIQUES

1. La cotisation « employeur » de l'État et des collectivités territoriales permet de pallier les besoins de financement des régimes de retraite des fonctionnaires

Le financement de la plupart des régimes de base de retraite ne repose donc pas exclusivement sur les cotisations versées mais sur une subvention versée par l'État. Toutefois, le régime des fonctionnaires civils et militaires de l'État constitue un cas particulier : l'État étant lui-même l'employeur, plutôt que de verser une cotisation « employeur » qu'il complèterait par une subvention permettant d'équilibrer le système, il verse directement une cotisation dite « d'équilibre ». Un même système est utilisé pour le régime des fonctionnaires territoriaux et hospitaliers (CNRACL).

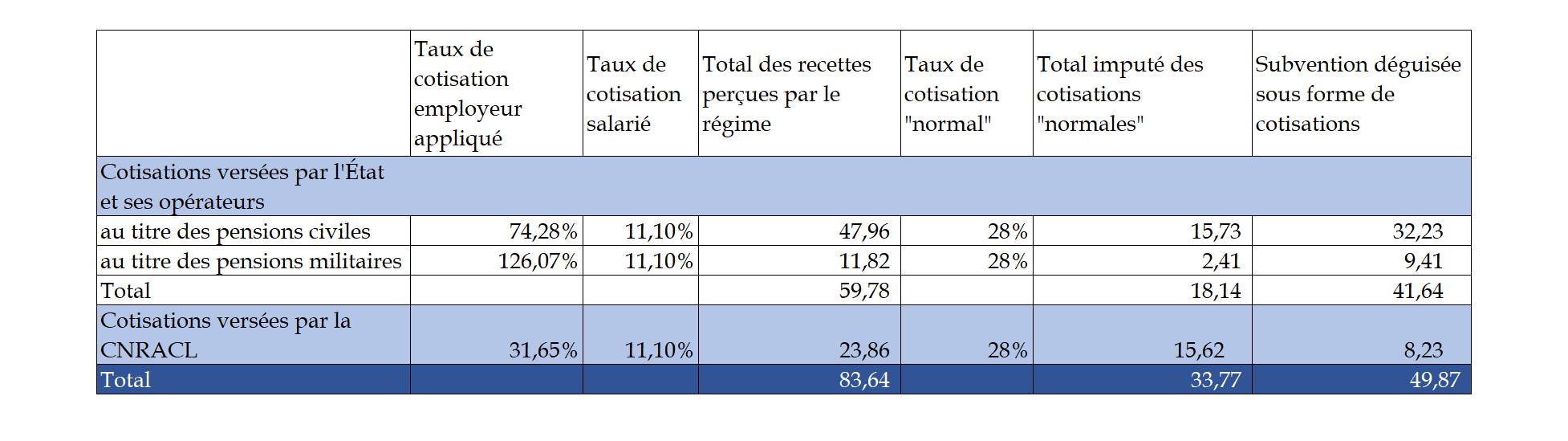

Ainsi, les taux de cotisation dits « employeurs » de l'État et des collectivités territoriales sont très supérieurs aux autres taux de cotisation des autres caisses de retraites. Le taux de cotisation dit « employeur » est de 78,28 % pour les fonctionnaires civils de l'État et de 126,07 % pour les militaires ; celui de la CNRACL est de 34,65 % en 202517(*). Pourtant, le taux de cotisation employeur pour les entreprises dont les salariés sont affiliés au régime général, soit les trois quarts des cotisants, n'est que de 8,55 % sur les revenus inférieurs au plafond de la sécurité sociale (PASS, valant 43 992 euros en 2023). Les revenus au-delà du plafond annuel de la sécurité sociale sont prélevés à hauteur de 2,02 % et n'ouvrent pas de droit à retraite. À noter, toutefois, que le régime des retraites de l'État et de la CNRACL est un régime intégré, comprenant les cotisations de retraite de base et complémentaires.

Il apparait en tout état de cause que l'État et les collectivités territoriales abondent très largement les systèmes de retraite des fonctionnaires de l'État et des collectivités territoriales et de la fonction publique hospitalière. Ces subventions déguisées n'apparaissent pourtant qu'au titre de la contribution d'équilibre de l'État, ce qui constitue un obstacle à la compréhension des équilibres globaux du système. Cette contribution masque le coût réel du système des retraites pour les finances publiques. Le rapport18(*) spécial de Sylvie Vermeillet, fait au nom de la commission des finances du Sénat, sur la mission « Régimes sociaux et de retraites » au titre du PLF 2026 explicite également ce dispositif.

Il serait intéressant de distinguer parmi les cotisations « employeur » d'équilibre versée par l'État et par la CNRACL la part qui relève d'un taux de cotisation employeur normal, proche du régime général, et la part qui relève en réalité d'une subvention de ces régimes par les dépenses publiques.

Une évaluation a été effectuée en ce sens notamment par M. Jean-Pascal Beaufret19(*) en 2023 dans la revue Commentaires, ainsi que par le Haut-Commissariat20(*) au plan en 2022. Conformément au décret du 20 juin 201421(*), il est possible de retenir un taux de cotisation (employeur et salarié), de 28 %, qui correspond au plafond maximum possible. Ce taux de 28 % appliqué aux traitements des fonctionnaires de l'État et des collectivités permet d'obtenir un montant de cotisations dit « normal » qui correspond à ce que verseraient l'État, les opérateurs de l'État et la CNRACL si elles n'abondaient pas ces cotisations pour équilibrer le système des retraites. Le restant de ce qui est versé correspond en réalité aux subventions versées par l'État et les collectivités en plus des cotisations dites « normales ».

Cotisation « normale » et

subvention aux régimes des fonctionnaires

de l'État et des

collectivités

(en milliards d'euros et en pourcentage)

Source : commission des finances

Il apparait ainsi que le montant de cotisations dit « normal » versé à titre d'employeur s'élève à 18,1 milliards d'euros pour l'État et ses opérateurs et à 15,62 milliards d'euros pour la CNRACL. Le montant de subvention versé par l'État et ses opérateurs correspond à 41,6 milliards d'euros, dont 36,1 milliards d'euros au titre de l'État seul. Les collectivités verseraient 8,2 milliards d'euros de subvention pour financer le système des retraites. Ainsi, au total, le système des retraites des fonctionnaires serait subventionné par les administrations publiques à hauteur de 49,9 milliards d'euros. Seuls 33,8 milliards d'euros constitueraient des cotisations « employeur » proches de ce que versent les employeurs privés. Pour la fonction publique d'État, il s'agit d'un surcoût annuel de 18 400 euros par bénéficiaire.

Une telle analyse illustre l'importance du système des retraites en termes de dépenses publiques.

2. L'État subventionne les déséquilibres démographiques de tout le système de retraite à travers le régime des fonctionnaires de l'État

Une méthodologie complémentaire peut être employée pour expliciter l'origine de cette cotisation « employeur ». L'institut22(*) des politiques publiques estime ainsi que plusieurs éléments peuvent expliquer l'ampleur de la contribution de l'État au régime de retraite des fonctionnaires :

- d'une part, l'État subventionnerait les droits à la retraite propres à certains fonctionnaires, en particulier des militaires et des policiers, à hauteur de 6,8 milliards d'euros ;

- d'autre part, l'État compenserait à travers le service des retraites de l'État le déséquilibre démographique global du système des retraites, qui est amplifié par l'éclatement des régimes de retraite. En effet, au total, tous régimes confondus, il existe environ 2,05 cotisants pour un bénéficiaire d'une pension de retraite. Toutefois, concernant le service des retraites de l'État, il existe seulement 1,29 cotisant pour un bénéficiaire d'une pension de retraite. En conséquence, le déséquilibre démographique subi par le service des retraites de l'État serait de 37 %, soit un coût pour l'État en 2020 estimé par l'IPP à 18 milliards d'euros.

C'est la diminution du nombre de cotisants au régime de la fonction publique d'État, au bénéfice du régime général, qui serait pour partie à l'origine de l'importante cotisation « employeur » de l'État. En conséquence, il pourrait être justifié de considérer ces 18 milliards d'euros comme un besoin de financement global du système de retraites, le nombre de cotisants étant trop faibles par rapport aux pensionnés. Ce besoin de financement serait financé par l'État à travers la contribution au CAS « Pensions ». En effet, dans un système intégré, sans régime spécial, ce déséquilibre démographique serait supporté par l'ensemble des cotisants, et non uniquement par l'État. Or le mécanisme de compensation démographique existant actuellement ne permet pas véritablement de partager la charge du déséquilibre démographique de manière équitable entre l'ensemble des cotisants des régimes.

L'Institut des politiques publiques en déduit un taux de cotisation employeur de l'État de 45,6 % sur le traitement indiciaire, qui serait équivalent à un taux de 35,4 % sur l'ensemble de la rémunération et demeurerait donc plus élevé que dans le secteur privé. En effet, le taux de cotisation employeur du privé pourrait être sous-estimé et ne pas correspondre aux équilibres démographiques globaux de l'ensemble des régimes. Les cotisations « employeurs » sont toutefois particulièrement élevées en France, puisqu'elles représentent 9,9 % du PIB en 2023, contre 7,6 % en moyenne dans la zone euro et 6,8 % en Allemagne. Le rapporteur spécial estime qu'un plafonnement des cotisations sociales à 28 % du revenu est justifié et pourrait être utilisé comme norme pour calculer la part de « cotisation normale » de l'État en tant qu'employeur.

En tout état de cause, ces analyses permettent d'illustrer que la présentation actuelle des documents budgétaires relatifs au système de retraite conduit à sous-estimer l'ampleur du besoin de financement du système de retraite, qui est au moins partiellement couvert par l'État.

Une présentation montrant que l'État contribue par sa cotisation « d'équilibre » à pallier un déséquilibre démographique global du régime des retraites serait pertinente pour illustrer la nécessité d'assainir de la trajectoire des dépenses de retraite.

3. Un système largement déficitaire dont le financement repose sur l'endettement de l'État et des administrations publiques

Le subventionnement par l'État et les collectivités des régimes de retraite implique que le poids des retraites pour les dépenses publiques est autrement plus important que ce qui est habituellement présenté. Ainsi, selon le calcul du Haut-Commissariat au plan et de M. Beaufret précité, les cotisations dites « normales » représenteraient 252,6 milliards d'euros, soit 67 % des dépenses du système des retraites. Les subventions des administrations publiques au système des retraites s'élèveraient à 75,5 milliards d'euros, décomposées ainsi :

- l'État subventionnerait le système des retraites à hauteur de 53,3 milliards d'euros, dont 41,6 milliards d'euros pour le système de retraites des fonctionnaires, 7,8 milliards d'euros de subventions aux autres régimes spéciaux et 3,9 milliards d'euros au titre des compensations d'exonérations de cotisations sociales ;

- les collectivités subventionneraient à hauteur de 8,2 milliards d'euros ;

- et enfin la CNAF et l'UNEDIC subventionneraient le système à hauteur respectivement de 10,3 milliards d'euros et 3,7 milliards d'euros.

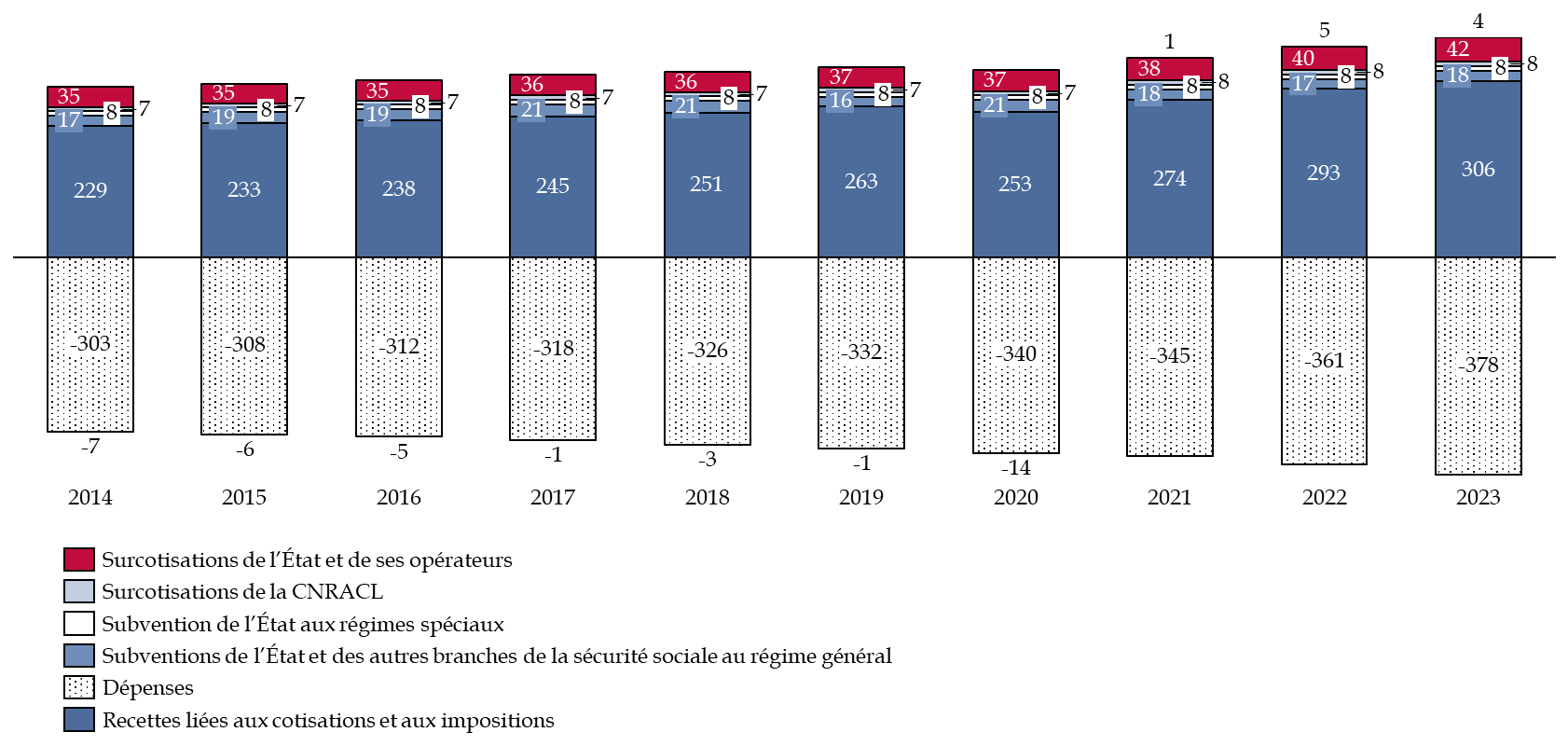

Une telle observation peut être généralisée aux années récentes : ainsi, depuis 2014, le montant des subventions des administrations publiques au système des retraites, hors cotisations jugées « normales », oscille entre 66 et 75 milliards d'euros.

Évolution des différentes recettes

et des dépenses du système des

retraites

depuis 2014

(en milliards d'euros)

Source : commission des finances

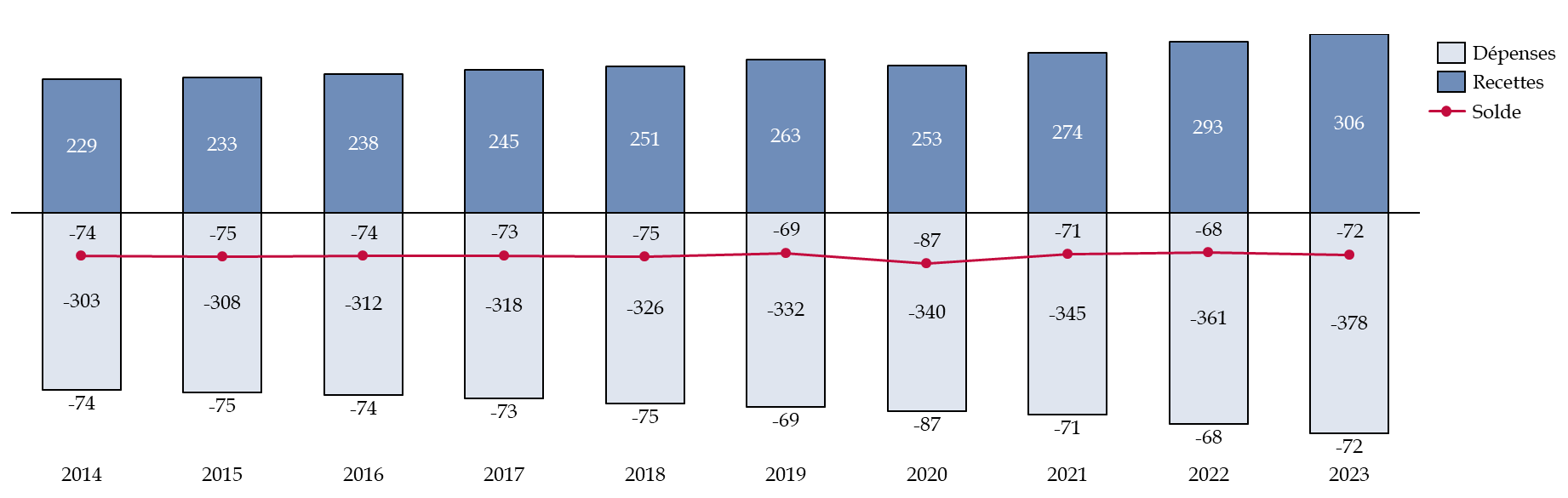

Ainsi, si l'on considère que les subventions des administrations publiques (État, collectivités et administrations de sécurité sociale) ne doivent pas être comptabilisées dans les ressources du système du financement des retraites, le besoin de financement s'élève à 72 milliards d'euros en 2023. Il était déjà de 68 milliards d'euros en 2022.

Évolution des recettes, des dépenses

et du déficit du système des retraites

hors subventions des

administrations publiques

(en milliards d'euros)

Source : commission des finances

Il est très regrettable que le Parlement ne dispose pas, à ce jour, d'une analyse complète dans un document unique présenté au vote lors de la période budgétaire et portant sur le coût de l'ensemble du système des retraites, tous régimes confondus.

* 17 Ce taux est appliqué sur le traitement indiciaire hors prime des fonctionnaires.

* 18 Rapport général n° 144 (2024-2025), tome III, annexe 25, Mme Vermeillet, déposé le 21 novembre 2024.

* 19 Retraites obligatoires et déficits publics, Commentaires, été 2023 ; Les trois singes et les finances publiques, Commentaires, automne 2024.

* 20 Retraites, une base objective pour le débat civique, Haut-Commissariat au plan, décembre 2022.

* 21 Décret n° 2014-654 du 20 juin 2014 relatif au comité de suivi des retraites.

* 22 Retraites des fonctionnaires d'État : faut-il changer la convention comptable ? Patrick Aubert, Maïlys Pedrono, Maxime Tô, Todor Tochev, Institut des politiques publiques, juillet 2025.