B. ...QUI REFLÈTE AUSSI UN PROGRAMME DE MODERNISATION À PLUS LONG TERME

1. Une transformation qui s'inscrit désormais dans le cadre du plan « Action publique 2022 »

Si quelques priorités spécifiques à l'année 2019 ressortent du budget présenté par le Gouvernement, parmi lesquelles figure en premier lieu le Brexit , la programmation budgétaire traduit en même temps la poursuite de la modernisation et de la transformation de la douane sur le long terme - et, quoique dans une moindre mesure, les chantiers à venir .

À cet égard, la douane est confrontée à des défis similaires à ceux de la DGFIP , et pour une part à ceux de toutes les grandes administrations de l'État dont l'organisation territoriale et fonctionnelle est héritée d'une longue histoire, et qui est confrontée à la révolution numérique. Elle l'est toutefois dans une moindre mesure que l'administration fiscale , qui est fondamentalement une administration de traitement de l'information là où la douane, du reste de taille plus modeste (17 351 ETPT contre 102 126 ETPT), possède des missions opérationnelles.

Par conséquent, si les remarques formulées par vos rapporteurs spéciaux au sujet de la DGFiP trouvent pleinement à s'appliquer à la DGDDI sur le principe, elles n'impliquent pas pour autant les mêmes réserves quant à l'absence de traduction budgétaire des réformes à venir .

Comme l'a indiqué le ministre de l'action et des comptes publics dans son discours du 11 juillet 2018 précité, « la douane devrait se concentrer sur la lutte contre les trafics et les contrefaçons ». Ce recentrage de ses missions a deux implications :

- premièrement, une simplification et une dématérialisation accrues de ses procédures , et en priorité celles qui relèvent de la branche « administration générale et opérations commerciales » : dédouanement, fiscalité etc. Sans répéter les remarques formulées à ce sujet pour la DGFiP, il convient à cet égard de souligner que la DGDDI est engagée dans un vaste chantier de modernisation de ses systèmes d'information , pour faire face à l'obsolescence de certains d'entre eux (cf. infra ), mais aussi adapter ceux-ci aux deux nouveautés que constituent, d'une part, les procédures prévues par le nouveau code des douanes de l'Union européenne (CDU) , et d'autre part, dans une moindre mesure, les dispositions de la loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance (ESSOC) ;

- deuxièmement, un transfert de certaines de ses missions de recouvrement à la DGFiP, avec à terme l'objectif de création d'une Agence unique du recouvrement à horizon 2022 . L'article 62 du présent projet de loi de finances, qui prévoit le transfert à la DGFiP du recouvrement de diverses taxes sur les boissons non alcooliques , alignant au passage les procédures et les sanctions sur celles de la TVA, constitue une première étape bienvenue vers l'Agence du recouvrement. Vos rapporteurs spéciaux estiment toutefois que, sans pour autant procéder dès maintenant au transfert à la DGFiP de taxes de taille ou de complexité « critiques », il pourrait être opportun d'aller plus loin que les seules boissons non alcooliques dès le présent projet de loi de finances .

L'article 9 du projet de loi de finances, qui prévoit la suppression de 17 taxes à faible rendement , dont plusieurs concernent la DGDDI 32 ( * ) , est également salutaire à cet égard, tant la simplification juridique est un préalable à l'unification des systèmes d'information .

Les technologies de collecte et d'analyse de données de masse ( datamining ) ouvrent, pour la DGDDI aussi, des perspectives très importantes en matière de ciblage des contrôles. La douane semble du reste mieux préparée que l'administration fiscale à intégrer ces nouveaux outils au « coeur » de ses métiers , ne serait-ce que parce qu'elle en fait déjà un usage important dans le cadre de ses missions de contrôle des flux de passagers et de marchandises. Ainsi, le service national d'analyse de risque et de ciblage (SARC) met en oeuvre des techniques de datamining pour repérer les marchandises suspectes à partir des données transmises par les opérateurs du commerce international via l' Import Control System (ICS) mis en place au niveau européen et les services de dédouanement automatisé Delta. S'agissant des flux de passagers, le programme Passenger Name Record (PNR) permet de détecter en amont les profils à risque.

Il n'en demeure pas moins que beaucoup reste à faire , ce qui impliquera dans les années à venir un effort considérable en termes de modernisation des procédures et des systèmes d'information, de formation des agents et de recrutement de profils de haut niveau spécialisés dans l'analyse de données.

L'amélioration des méthodes de contrôle et des résultats constitue d'ailleurs, comme pour la DGFiP, un chantier majeur pour la douane. Ses résultats en matière de lutte contre les trafics et les prohibitions sont satisfaisants, quoique soumis à une forte variabilité. Vos rapporteurs spéciaux observent toutefois que les indicateurs de performance en la matière reposent presque tous sur des seuils permettant de définir les « dossiers à enjeu » : 1 000 euros pour les stupéfiants 2 800 euros pour les tabacs et cigarettes de contrebande, 150 articles pour les contrefaçons, 3 500 euros en matière fiscale (avec des seuils spécifiques) etc. Or cette méthode n'apparaît pas adaptée à l'un des grands défis actuels de la douane : l'essor du e-commerce, caractérisé par une multitude de petits envois représentant chacun un faible risque ou enjeu, mais dont l'ensemble est au final très important.

Dans ce contexte, une coopération plus étroite avec les plateformes en ligne s'impose , alors que celles-ci, qui ont pourtant une connaissance très précise des flux, des acheteurs et des vendeurs, ne transmettent pas leurs données comme sont tenus de le faire les opérateurs du commerce international ( via l'application Delta). Cette coopération, encouragée par la Commission européenne, pourrait prendre la forme d'un accord , à l'échelle française ou européenne.

En outre, l'article 242 bis du code général des impôts , réécrit par l'article 10 de la loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude et directement issu d'une initiative du Sénat 33 ( * ) , prévoit la déclaration automatique des revenus par les plateformes en ligne : les données ainsi collectées pourraient être d'une grande utilité à la douane dans le cadre de ses missions fiscales 34 ( * ) .

2. Un réseau territorial qui devra encore évoluer

a) Une rationalisation déjà engagée pour tenir compte de l'évolution des métiers de la douane et du déplacement géographique des enjeux

La transformation de la douane aura, bien entendu, des conséquences sur son réseau territorial . Vos rapporteurs spéciaux s'en tiendront aux observations ci-dessous, étant entendu que les remarques formulées au sujet du réseau de la DGFiP s'appliquent également, dans leur principe, à la DGDDI.

La douane est engagée depuis plusieurs années dans un effort de rationalisation de son réseau territorial , conformément aux orientations fixées par le programme stratégique Douane 2018 (PSD 2018) - dont les objectifs ont été reportés et devraient finalement être atteints en 2020 .

Schématiquement, les effectifs de la DGDDI peuvent être répartis en deux « branches » : la branche « surveillance » (SU) , qui regroupe environ la moitié des agents (en uniforme) et exerce les missions de contrôle des flux de personnes et de marchandises, et la branche « administration générale et opérations commerciales » (AG/CO) , dont les personnels (en civil) sont principalement chargés des relations avec les professionnels (dédouanement, contributions indirectes, régimes économiques etc.) et de la gestion comptable. Une implantation territoriale de la douane peut comprendre des effectifs appartenant à une ou plusieurs branches.

Sur le plan géographique, la douane est structurée en 12 directions interrégionales , qui constituent le niveau principal de décision, sur le plan opérationnel mais aussi en matière de pilotage fonctionnel, budgétaire et comptable. Celles-ci sont divisées en 42 directions régionales, composées principalement de 168 bureaux de douane, 50 services de contributions indirectes et 210 brigades terrestres 35 ( * ) .

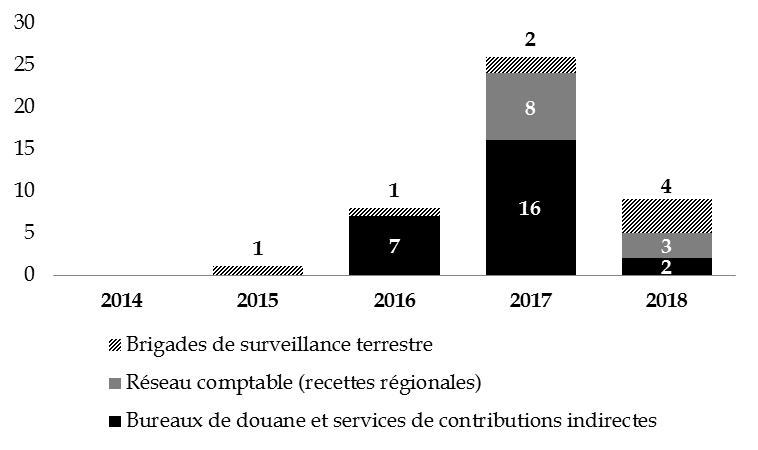

Comme le montrent les graphiques ci-dessous, quelque 44 fusions de services ont eu lieu depuis 2015 , principalement parmi les bureaux de douane, services de contributions indirectes et postes comptables, les brigades de contrôles étant davantage préservées . De fait, les gains d'efficience liés à la dématérialisation des procédures concernent avant tout les métiers de la branche AG/CO. Le nombre moyen d'agents par bureau est donc en augmentation tendancielle .

Les services territoriaux de la DGDDI fusionnés ou supprimés dans le cadre du plan stratégique Douane 2018

Services effectivement fermés ou fusionnés en métropole au 31 décembre de chaque année, et au 1 er juillet pour 2018. Le plan Douane 2018 a été présenté en janvier 2014.

Source : direction générale des douanes et droits indirects, retraitements commission des finances

Répartition par taille des services de la DGDDI en 2018

(en nombre d'implantations et en % du total)

|

Type de service |

Tous effectifs |

10 ETPT

|

5 ETPT

|

||

|

Bureau de contrôle

|

100 |

20 |

20% |

7 |

7% |

|

Service de contributions indirectes |

43 |

28 |

65% |

14 |

33% |

|

Bureau viticole

|

36 |

21 |

58% |

9 |

25% |

|

Brigades terrestres :

|

197 |

13 |

7% |

5 |

3% |

NB : le nombre de bureaux et de brigades ci-dessus ne correspond pas au nombre total de bureaux et de brigades de la DGDDI, en raison de l'existence de nombreux services spécialisés.

Source : réponses au questionnaire budgétaire, retraitements commission des finances

S'agissant des brigades, les fermetures tiennent compte de l'évolution de la cartographie des risques (Le Verdon, Albi) ou de la nécessité de donner aux services une taille critique (regroupement des brigades de Sarreguemines et de Saint-Avold, des brigades d'Annemasse et de Vallard etc.) pour le bon accomplissement de leurs missions.

S'agissant du réseau comptable , 11 recettes régionales ont été fermées au cours des dernières années, et 6 recettes interrégionales ont été créées.

Pour autant, la restructuration territoriale de la DGDDI n'est pas achevée. On relèvera à cet égard que 30 services de la branche AG/CO comptent encore moins de 5 agents en 2018 : 7 bureaux, 14 services de contributions indirectes et 9 bureaux viticoles.

b) Des conséquences sur la politique immobilière de la douane

La réorganisation du réseau de la DGDDI s'est traduite par une rationalisation de ses implantations immobilières, qui ont diminué de 18 % entre 2011 (903 implantations) et 2018 (844 implantations) . Le ratio SUN 36 ( * ) /poste de travail est de 12,4 m² en prévision 2019, un niveau très satisfaisant et proche du ratio cible de 12 m².

Le Brexit devrait mécaniquement conduire à augmenter la part de l'immobilier locatif , compte tenu de l'impossibilité de trouver des surfaces libres - et de surcroît en urgence - dans l'emprise des grands opérateurs d'infrastructures (tunnel transmanche, Garde du Nord etc.). D'une manière générale, le choix de la location a plusieurs fois permis à la douane de réaliser des économies ces dernières années, de même que plusieurs cessions récentes.

Un gisement d'économies demeure à la Masse des douanes , l'établissement public administratif chargé à son origine du logement des douaniers de la branche « surveillance », astreints au casernement jusqu'en 1980. La Masse dispose d'un parc de quelque 22 000 logements, dont le taux de vacance est très supérieur à la moyenne de l'offre comparable 37 ( * ) . Si maintien d'une offre d'hébergement à destination des douaniers, et notamment des jeunes agents récemment affectés sur un territoire, apparaît pleinement justifié, force est de constater que la géographie de la Masse des douanes ne correspond plus aux besoins : celle-ci détient par exemple de nombreux logements dans l'Est et le Sud-Est de la France, où les frontières physiques ont été supprimées, et relativement peu dans les territoires aujourd'hui prioritaires pour la DGDDI, tels que la façade maritime de la Manche. Les locations à des agents de l'État non douaniers pourraient aussi être étendues , afin d'augmenter le taux d'occupation.

c) Un effort de prévisibilité, de mutualisation et de concertation qui doit être accru en vue des prochaines réorganisations

Le projet stratégique qui succèdera - en 2020 - au plan Douane 2018 impliquera de nouvelles opérations de réorganisation territoriale . Les remarques de vos rapporteurs spéciaux faites au sujet de la DGFiP s'appliquent également ici : il faudra demain davantage de prévisibilité, davantage de mutualisation, et davantage de concertation .

S'agissant plus particulièrement de l'objectif de « déconcentration de proximité » fixé par le ministre de l'action et des comptes publics dans son discours du 11 juillet 2018 celui-ci risque d'être, comme pour la DGFiP, contraint par le « stock » relativement limité de services pouvant être concernés . Plusieurs d'entre eux, importants, sont en effet d'ores et déjà déconcentrés : ressources humaines à Bordeaux, finances à Lyon, systèmes informatiques à Osny, formation dans les écoles des douanes de Tourcoing et La Rochelle. S'y ajoutent, bien sûr, les services spécialisés en matière de fiscalité créés ces dernières années : fiscalité environnementale à Nice, fiscalité routière à Metz 38 ( * ) , et fiscalité de l'énergie répartie entre cinq pôles spécialisés.

* 32 Contribution aux poinçonnages et essai des métaux précieux, contribution de sécurité de la propriété maritime etc.

* 33 Le dispositif de l'article 242 bis du code général des impôts reprend est issu d'une proposition de loi du groupe de travail de la commission des finances du Sénat sur la fiscalité et le recouvrement de l'impôt à l'heure du numérique, dont était membre votre rapporteur spécial Thierry Carcenac. De plus amples développements sont consacrés à ce sujet dans le rapport n° 481 (2016-2017) du 29 mars 2017, « La fiscalité de l'économie collaborative : un besoin de simplicité, d'unité et d'équité », fait par Éric Bocquet, Michel Bouvard, Michel Canevet, Thierry Carcenac, Jacques Chiron, Philippe Dallier, Vincent Delahaye, André Gattolin, Charles Guené, Bernard Lalande et Albéric de Montgolfier au nom de la commission des finances.

* 34 Ces informations pourraient être transmises par la DGFiP à la DGDDI en application des dispositions de droit commun régissant les échanges d'informations entre ces deux administrations. En complément, et à l'initiative de notre collègue Jean-Marie Vanlerenberghe, rapporteur général de la commission des affaires sociales, le législateur a prévu un mécanisme spécifique de transmission aux administration de sécurité sociale.

* 35 Source : rapport d'activité 2017 de la DGDDI. On peut y ajouter, entre autres, les 36 brigades aéromaritimes rattachées au quatre directions régionales de garde-côtes (Marseille, Nantes, Rouen, Fort-de-France).

* 36 SUN : surface utile nette.

* 37 Voir à cet égard le référé de la Cour des comptes du 25 juillet 2016.

* 38 Le service national douanier de la fiscalité routière (SNDFR) , installé à Metz en 2015, centralise depuis le 1 er juillet 2017 l'intégralité de la gestion de la fiscalité des transports, c'est à dire la taxe spéciale sur les véhicules routiers (TSVR) et les demandes de remboursement partiel de la taxe intérieure de consommation sur les produits énergétiques (TICPE).