IV. UN PROJET DE LOI DE FINANCES MARQUÉ PAR DIVERS AJUSTEMENTS FISCAUX

A. DES DÉPENSES FISCALES DÉPASSANT LES 4 MILLIARDS D'EUROS

Dépenses fiscales associées à la mission

(en millions d'euros)

|

Dispositif |

Base légale |

Impôt concerné |

Chiffrage pour 2015 |

Chiffrage pour 2016 |

Chiffrage pour 2017 |

Chiffrage pour 2018 |

Chiffrage pour 2019 |

|

Taux de TVA minoré |

Art. 296 du code général des impôts (CGI) |

TVA |

1 300 |

1 450 |

1 450 |

1850 |

1900 |

|

Défiscalisation des investissements productifs |

Art. 199 undecies B du CGI |

IR |

282 |

282 |

304 |

335 |

334 |

|

Défiscalisation des investissements en matière de logement |

Art. 199 undecies A et 199 undecies D du CGI |

IR |

180 |

138 |

110 |

190 |

96 |

|

Défiscalisation dans le logement social |

Art. 199 undecies C |

IR |

202 |

225 |

205 |

139 |

138 |

|

Réduction du barème de l'impôt sur le revenu |

Art. 197-I-3 du CGI |

IR |

384 |

405 |

405 |

405 |

402 |

|

Défiscalisation des investissements productifs |

Art. 217 undecies et 217 duodecies du CGI |

IS |

140 |

97 |

60 |

61 |

nc |

|

Exonération de certains produits et matières premières ainsi que des produits pétroliers |

Art. 295 du CGI |

TVA |

158 |

154 |

154 |

154 |

154 |

|

TVA dite « non perçue récupérable » |

Art. 295 A du CGI |

TVA |

100 |

100 |

100 |

100 |

0 |

|

Exclusion du champ d'application de la TICPE |

Art. 267 du code des douanes |

TICPE |

940 |

996 |

1 055 |

1 169 |

1 272 |

|

Crédit d'impôt pour les investissements productifs |

Art. 244 quater W du CGI |

IR et IS |

- |

40 |

85 |

25 |

nc |

|

Crédit d'impôt pour les investissements dans le logement social |

Art. 244 quater X du CGI |

IS |

- |

- |

27 |

nc |

nc |

|

Autres dépenses fiscales rattachées à la mission (hors dépenses fiscales sur impôts locaux) |

152 |

176 |

491 |

329 |

225 |

||

|

Total (en estimant constants, en 2019 le coût des dispositifs non chiffrés) |

3 853 |

3 994 |

4 093 |

4 277 |

4386 |

||

Source : projet annuel de performances annexé au projet de loi de finances pour 2019

Le montant de la dépense fiscale en faveur de l'outre-mer devrait à nouveau dépasser les 4 milliards d'euros en 2019.

Un quart de cette dépense porte sur les dispositifs de défiscalisation . Ces dispositifs d'aide fiscale sont issus, dans leur première mouture, des dispositions de la loi de finances rectificative pour 1986 du 11 juillet 1986 (« loi Pons »), et ont fait l'objet de nombreux aménagements depuis lors. Ils ont ainsi été restreints en 2001 (« loi Paul » 19 ( * ) ), étendus en 2003 (« Girardin immobilier » 20 ( * ) ), puis plafonnés à 18 000 euros au total par contribuable en loi de finances pour 2013 21 ( * ) .

Ils ont été mis en place pour compenser les contraintes particulières pesant sur les économies ultramarines, qui rendent ces dispositifs « vitaux » 22 ( * ) . À ce titre, ils sont considérés par le droit de l'Union européenne comme des aides à finalité régionale, placées sous le régime du règlement général d'exemption par catégorie 23 ( * ) , car considérées comme de faible ampleur sur la concurrence et de nature à compenser les surcoûts liés à cette situation géographique particulière.

La baisse de la dépense fiscale associée s'explique par le fait que certains dispositifs sont en extinction progressive (199 undecies A), tandis que d'autres ont été préservés mais revus dans les lois de finances pour 2014 et 2016.

Le législateur a par ailleurs opté pour une montée en puissance des dispositifs de crédit d'impôt (244 quater W et 244 quater X), au détriment de la défiscalisation classique. Le crédit d'impôt représente une économie pour les finances publiques, l'État n'ayant plus à verser une incitation fiscale aux tiers-investisseurs. Ces dispositifs répondent en partie aux critiques adressées par la Cour des comptes, qui relevait que « pour les investissements productifs, seulement 60 % des réductions d'impôt reviennent, indirectement, aux entreprises d'outre-mer et 40 % bénéficient aux contribuables-investisseurs, alors qu'ils ne courent pratiquement aucun risque 24 ( * ) », même si en contrepartie ils doivent utiliser leur trésorerie.

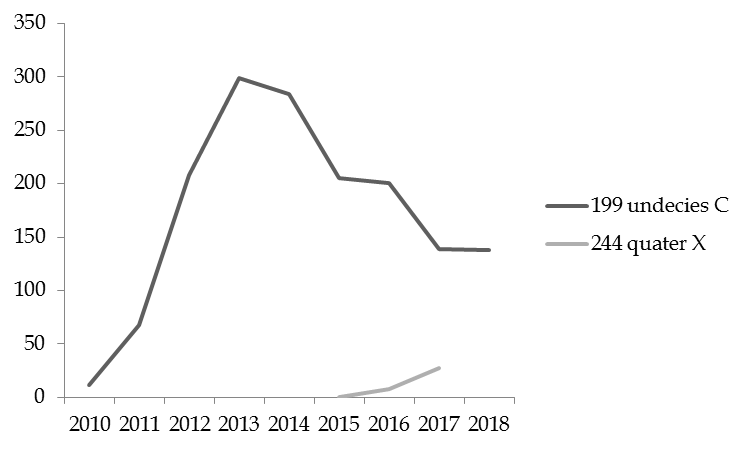

Ce mouvement s'illustre dans l'évolution de la dépense fiscale. Alors que la réduction d'impôt sur le revenu à raison des investissements dans le secteur locatif social, prévue à l'article 199 undecies C 25 ( * ) du code général des impôts représentait près de 300 millions d'euros en 2012, elle s'élève à moins de 140 millions d'euros en 2017. Parallèlement, le crédit d'impôt prévu à l'article 244 quater X pour les mêmes types d'investissement connaît une montée en puissance progressive depuis sa création et s'est élevé à 7 millions d'euros en 2017.

Coût des avantages fiscaux prévus à l'article 199 undecies C et 244 quater W du code général des impôts

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

L'article 11 du présent projet de loi de finances poursuit donc ce mouvement général de rationalisation, en prévoyant l'extinction de la réduction d'impôt sur le revenu prévue à l'article 199 undecies C du code général des impôts au profit du crédit d'impôt. Ces évolutions sont utiles, même s'il convient de maintenir un effort budgétaire constant en matière de financement du logement outre-mer, et d'assurer le bon fonctionnement des mécanismes de crédits d'impôt, qui supposent notamment l'existence de dispositifs de préfinancement efficaces.

* 19 Loi n° 2000-1352 du 30 décembre 2000 de finances pour 2001.

* 20 Loi n° 2003-660 du 21 juillet 2003 de programme pour l'outre-mer.

* 21 Article 73 de la loi n° 2012-1509 du 29 décembre 2012 de finances pour 2013.

* 22 « L'aide fiscale à l'investissement outre-mer, levier incontournable du développement : 10 propositions pour en optimiser l'impact », Rapport d'information n° 628-(2012-2013) d'Éric Doligé et Serge Larcher.

* 23 Règlement d'exemption n° 651/2014 de la commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité (RGEC).

* 24 Cour des comptes, rapport public annuel de 2012.

* 25 Ce dispositif permet aux contribuables personnes physiques de bénéficier d'une réduction d'impôt sur le revenu à raison de l'acquisition, de la construction de logements neufs ou de l'acquisition de logements achevés depuis plus de vingt ans qui font l'objet d'une réhabilitation dans les départements et collectivités d'outre-mer. Son taux est fixé à 50 % et son assiette est constituée du prix de revient des immeubles, minoré de certains frais ou subventions.