EXAMEN DES ARTICLES

DE LA

PROPOSITION DE LOI ORGANIQUE

Article 1er

Renforcement des études

d'impact

L'article 1 er de la présente proposition de loi tend à améliorer, dans le cadre des études d'impact accompagnant les projets de loi, l'évaluation des effets des projets de loi sur les collectivités territoriales. Il prévoit également de joindre à ces études d'impact les avis rendus par le conseil national d'évaluation des normes (CNEN).

La commission des lois a adopté cet article en corrigeant une erreur de référence.

1. Des études d'impact qui tiennent insuffisamment compte de la situation des collectivités

1.1. La faiblesse générale des études d'impact

Les études d'impact qui accompagnent les projets de loi font l'objet de critiques régulières, au Sénat comme à l'Assemblée nationale, pour plusieurs raisons.

Premièrement, leur champ d'application est excessivement réduit . Comme le rappelait déjà Jean-Pierre Sueur dans son rapport de 2018 sur la proposition de loi organique visant à améliorer la qualité des études d'impact des projets de loi 73 ( * ) , certaines décisions du Conseil constitutionnel conduisent à exclure du champ d'application les amendements du Gouvernement comportant des mesures nouvelles 74 ( * ) , ainsi que des études d'impact les projets de loi ratifiant des ordonnances 75 ( * ) : dans ce dernier cas, « il en résulte la règle paradoxale selon laquelle le projet de loi d'habilitation doit comporter une étude d'impact, mais pas le projet de loi de ratification, limitant l'information du Parlement sur l'impact de l'ordonnance et donc sur la manière dont l'habilitation a été utilisée par le Gouvernement » 76 ( * ) .

Deuxièmement, leur qualité est très régulièrement jugée insuffisante . Le Conseil d'État, dans ses études annuelles de 2016 77 ( * ) et de 2020 78 ( * ) a ainsi estimé qu'il convenait d'améliorer la qualité des études d'impact. Plus généralement, le Conseil d'État critique régulièrement la faiblesse et le défaut de sincérité des études d'impact qui lui sont soumises au moment de son examen des projets de loi . Maryvonne de Saint-Pulgent, ancienne présidente de la section du rapport et des études du Conseil d'État avait ainsi jugé le 8 mars 2017, devant la mission commune d'information sur la démocratie représentative, participative et paritaire, dont Philippe Bonnecarrère était rapporteur, que « livrées très tardivement au Conseil d'État, [les études d'impact] ne servent la plupart du temps qu'à justifier la réforme déjà décidée. »

Le présent texte n'a néanmoins pas pour objet d'apporter une réponse à l'ensemble des critiques dont les études d'impact font l'objet, mais plus spécifiquement à celles portant sur l'insuffisante prise en compte des impacts pour les collectivités territoriales des évolutions normatives adoptées par le législateur.

1.2. La faiblesse particulière des études d'impact en ce qui concerne les collectivités

Les collectivités territoriales semblent jouir d'un privilège, puisqu'à l'inverse d'autres personnes publiques ou privées potentiellement concernées, le conseil national d'évaluation des normes (CNEN) « est consulté par le Gouvernement sur l'impact technique et financier, pour les collectivités territoriales et leurs établissements publics, des projets de textes réglementaires créant ou modifiant des normes qui leur sont applicables ». Néanmoins, cette évaluation se heurte à deux difficultés principales .

Le huitième alinéa de l'article 8 de la loi organique n° 2009-403 du 15 avril 2009 relative à l'application des articles 34-1, 39 et 44 de la Constitution prévoit que les documents rendant compte des études d'impact sont tenus d'exposer « l'évaluation des conséquences économiques, financières, sociales et environnementales, ainsi que des coûts et bénéfices financiers attendus des dispositions envisagées pour chaque catégorie d'administrations publiques et de personnes physiques et morales intéressées », parmi lesquelles les collectivités territoriales figurent généralement. Or, force est de constater que cette évaluation systématique fait assez largement défaut. Elle peut certes être attribuée pour partie aux difficultés posées par l'exercice : il peut être difficile d'évaluer avec précision l'impact de certaines dispositions pour l'ensemble des collectivités. Il n'empêche que ce défaut de précision des études d'impact sur les collectivités territoriales conduit le législateur à adopter des mesures sur lesquelles il ne dispose pas d'une vision claire, ce qui nuit, in fine, à la bonne application du droit .

En second lieu, le CNEN pourrait jouer un rôle accru dans cette fonction d'évaluation. Saisi pour avis des projets de loi affectant les collectivités territoriales, il a la charge de l'évaluation des impacts techniques et financiers des dispositions proposées. Or, ses avis ne sont pas systématiquement joints aux études d'impact , alors même qu'ils apporteraient un éclairage pertinent.

2. Un renforcement nécessaire de la prise en compte par les études d'impact des collectivités territoriales

L'article 1 er du présent texte tend donc à renforcer la prise en compte des collectivités territoriales dans les études d'impact par deux dispositions.

Premièrement, les alinéas 4 et 5 visent à garantir la prise en compte des collectivités territoriales au sein des études d'impact :

- l'alinéa 4 souligne qu'il doit être tenu particulièrement compte, dans l'évaluation par l'étude d'impact des diverses conséquences du projet de loi sur les personnes physiques morales, des collectivités territoriales ;

- l'alinéa 5 précise et qualifie cette obligation, en prévoyant que les mêmes documents évaluent « la pertinence des dispositions envisagées au regard du sixième alinéa de l'article 72 de la Constitution et précisent les modalités de mise en oeuvre de l'article 72-2 de la Constitution », soit les principes de subsidiarité et d'autonomie financière. À cet égard, la commission a adopté un amendement COM-1 de coordination sur proposition des rapporteurs , remplaçant la référence au sixième alinéa de l'article 72 par une référence au cinquième alinéa de l'article 72 de la Constitution : c'est en effet à cet alinéa qu'est évoqué, dans la rédaction de l'article 72 de la Constitution résultant de l'article 3 de la proposition de loi constitutionnelle, le principe de subsidiarité.

Deuxièmement, l'alinéa 7 de l'article

1

er

du présent texte prévoit de

joindre les

avis du CNEN aux études d'impact

afin de faire

bénéficier celles-ci de l'expertise développée par

cet organisme dans l'évaluation de l'impact des normes sur les

collectivités territoriales. Cette disposition est portée par le

Sénat depuis plusieurs années. Comme le rappelait Jean-Pierre

Sueur dans son rapport précité sur la proposition de loi

organique visant à améliorer la

qualité des études d'impact des projets de loi, cette disposition, adoptée dans cette proposition de loi telle que votée par le Sénat, « [reprenait] la proposition de loi organique (n° 828, 2012-2013) tendant à joindre les avis rendus par le conseil national d'évaluation des normes aux projets de loi relatifs aux collectivités territoriales, présentée par notre ancienne collègue Jacqueline Gourault et par votre rapporteur, adoptée par le Sénat le 7 octobre 2013, sur le rapport de notre collègue Alain Richard. »

La commission a adopté l'article 1 er ainsi modifié .

Article 2

Mise en oeuvre

de la différenciation des règles applicables à l'exercice

des compétences des collectivités territoriales

L'article 2 de la proposition de loi organique met en oeuvre le droit à la différenciation des règles applicables à l'exercice des compétences des collectivités territoriales, en permettant de pérenniser des expérimentations locales sur une partie seulement du territoire national. Il simplifie également les modalités de mise en oeuvre des expérimentations locales, en autorisant le législateur à fixer lui-même la durée de l'expérimentation.

La commission a adopté cet article sans modification.

Aujourd'hui limitées par le principe d'égalité, applicable aux collectivités territoriales, les expérimentations locales ne peuvent être pérennisées sur une partie seulement du territoire. À l'expiration d'un délai maximal de huit ans, elles doivent être généralisées ou abandonnées.

L'article 2 de la proposition de loi organique tire les conséquences de la possibilité instituée par l'article 3 de la proposition de loi constitutionnelle, et vise à permettre au législateur de fixer lui-même la durée de l'expérimentation, mais aussi et surtout de pérenniser les expérimentations locales sur une partie seulement du territoire.

1. Les expérimentations locales : un dispositif limité par le principe d'égalité et peu utilisé

1.1 La nécessité de généraliser ou d'abandonner les expérimentations locales à l'expiration d'un délai limité

L'expérimentation, qui consiste à mettre en oeuvre temporairement un dispositif afin, par une évaluation, d'en mesurer les effets au regard des objectifs poursuivi, est une méthode qui permet d'éclairer la décision publique.

Si le droit français ne s'est jamais opposé à l'expérimentation, cette méthode n'est toutefois entrée dans la Constitution qu'en 2003, par la loi constitutionnelle n° 2003-276 du 28 mars 2003 relative à l'organisation décentralisée de la République . Un dispositif de portée générale, inscrit à l'article 37-1, a été complété par un dispositif plus spécifique inscrit au quatrième alinéa de l'article 72. Celui-ci permet aux collectivités territoriales de déroger, à titre expérimental et pour un objet et une durée limités, aux dispositions législatives ou règlementaires qui régissent l'exercice de leurs compétences .

La loi organique n° 2003-704 du 1 er août 2003 relative à l'expérimentation par les collectivités territoriales a inscrit dans la première partie du code général des collectivités territoriales 79 ( * ) l'encadrement des expérimentations locales. Il revient ainsi à la loi ou, le cas échéant, au décret, d'autoriser les collectivités territoriales à déroger aux dispositions législatives ou réglementaires qui régissent l'exercice de leurs compétences.

La loi définit la durée de l'expérimentation, qui ne peut excéder cinq ans, et mentionne les dispositions auxquelles il peut être dérogé. Elle précise également la nature juridique et les caractéristiques des collectivités territoriales autorisées à participer à l'expérimentation ainsi que, le cas échéant, les cas dans lesquels l'expérimentation peut être entreprise.

Toute collectivité entrant dans le champ d'application ainsi défini par la loi peut demander, dans le délai imparti par celle-ci, à participer à l'expérimentation. Le Gouvernement a compétence liée pour l'y autoriser (par décret) si les conditions légales sont remplies.

À l'expiration de la durée prévue pour l'expérimentation, trois possibilités sont offertes au législateur :

- prolonger l'expérimentation ou en modifier les contours, pour une durée qui ne peut excéder trois ans ;

- généraliser les mesures prises à titre expérimental ;

- abandonner l'expérimentation.

Bien que la loi organique ne le précise pas explicitement, le législateur peut également modifier dans la loi les dispositions qui régissent l'exercice de la compétence ayant fait l'objet de l'expérimentation.

1.2. Un dispositif peu utilisé

Les expérimentations locales n'ont que peu prospéré depuis leur création : seules quatre expérimentations ont été menées sur le fondement du quatrième alinéa de l'article 72 de la Constitution. Une a été abandonnée et les trois autres ont été généralisées avant leur évaluation.

Les expérimentations menées sur le

fondement du

quatrième alinéa de l'article 72 de la

Constitution

Le revenu de solidarité active (RSA), destiné à assurer aux personnes sans ressources ou disposant de faibles ressources un niveau minimum de revenu, a été expérimenté entre 2007 et 2008 dans trente départements volontaires (loi n° 2006-1666 du 21 décembre 2006 de finances pour 2007 et loi n° 2007-123 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat ). Il a été généralisé le 1 er juin 2009, avant son évaluation finale.

La tarification sociale de l'eau , lancée en 2013 par la loi n° 2013-312 du 15 avril 2013 visant à préparer la transition vers un système énergétique sobre et portant diverses dispositions sur la tarification sociale de l'eau et sur les éoliennes , a été prolongé en 2018 jusqu'en 2021, avant d'être généralisé par la loi n 2019-1461 du 27 décembre 2019 relative à l'engagement dans la vie locale et à la proximité de l'action publique , avant son évaluation finale 80 ( * ) . Elle a été expérimentée par 50 communes et établissements publics de coopération intercommunale, qui pouvaient mettre en oeuvre de nouvelles tarifications de l'eau et de l'assainissement, ainsi que des systèmes d'aides au paiement de la facture d'eau afin de garantir un meilleur accès à ces services aux ménages les plus modestes.

Les nouvelles modalités de répartition de la taxe d'apprentissage des fonds non affectés par les entreprises ont été expérimentées par deux régions à partir du 1 er janvier 2017, à la suite de la loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels . L'expérimentation a été abandonnée à la suite de la réforme de la taxe d'apprentissage portée par la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel .

L' accès à l'apprentissage jusqu'à l'âge de 30 ans a été expérimenté par neuf régions entre 2017 et 2019, à la suite de la loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels avant d'être généralisé avant son évaluation finale par la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel qui a ouvert l'accès à l'apprentissage jusqu'à l'âge de 29 ans.

Comme le soulignait le Conseil d'État dans son étude intitulée « Les expérimentations : comment innover dans la conduite des politiques publiques ? », « le cadre fixé par la loi organique du 1 er août 2003 relative à l'expérimentation par les collectivités territoriales en application de l'article 72 de la Constitution apparaît excessivement contraignant ». Cela expliquerait le faible engouement pour les expérimentations locales. Deux difficultés sont en particulier soulignées :

- la procédure à suivre pour participer à ce type d'expérimentation est trop lourde et dissuade souvent les collectivités ;

- l'issue de l'expérimentation prévue par la loi organique est binaire : soit la mesure testée est généralisée à l'ensemble du territoire, soit l'expérimentation est abandonnée.

2. Permettre la pérennisation des expérimentations locales sur une partie seulement du territoire

2.1. La proposition de loi organique

Dans la suite de l'article 3 de la proposition de loi constitutionnelle, qui instituerait dans la Constitution la possibilité de modifier les conditions d'exercice d'une compétence locale sur une partie seulement du territoire après expérimentation, l'article 2 de la proposition de loi organique propose d'ajouter deux issues possibles aux expérimentations locales. À l'issue de l'expérimentation et au vu de son évaluation, le législateur pourrait :

- pérenniser ces dérogations pour tout ou partie des collectivités territoriales ayant participé à l'expérimentation ;

- les étendre, dans les mêmes conditions, à d'autres collectivités territoriales ;

- les prolonger ou les modifier à titre expérimental ;

- les abandonner.

La partie du code général des collectivités territoriales comprenant les dispositions sur les expérimentations locales serait donc intitulée « Droit à la différenciation territoriale ».

Par ailleurs, l'article 2 de la proposition de loi organique prévoit de laisser toute latitude au législateur pour fixer la durée de l'expérimentation. Au lieu d'une durée initiale de cinq ans, prolongeable une fois pour trois ans, il serait loisible au législateur de décider de la durée de l'expérimentation, dans le respect de la Constitution qui prévoit une durée « limitée ».

2.2. La position de la commission

Le Conseil d'État 81 ( * ) proposait également plusieurs évolutions afin d'alléger les contraintes procédurales pesant sur les collectivités territoriales à l'entrée et au cours de l'expérimentation. Plus précisément, il envisageait :

- de mettre fin à l'exigence d'autorisation par décret en conseil d'État pour entrer dans l'expérimentation ;

- de ne plus subordonner l'entrée en vigueur des normes à la publication au Journal Officiel , mais de maintenir cette publication à titre informatif ;

- d'appliquer le droit commun du contrôle de légalité 82 ( * ) .

Il proposait également d'ajouter deux issues possibles aux expérimentations :

- la possibilité de généraliser des mesures prises à titre expérimental à une partie seulement des collectivités, dans le respect du principe d'égalité ;

- la possibilité de modifier la loi régissant l'exercice de la compétence objet de l'expérimentation, afin de donner aux collectivités territoriales compétentes davantage de marges de manoeuvre.

Les recommandations du Conseil d'État ont été reprises par le Gouvernement dans un projet de loi déposé sur le bureau du Sénat le 29 juillet dernier 83 ( * ) . Il sera examiné dans quelques semaines par la commission des lois. Si les rapporteurs considèrent que ces évolutions, notamment celles relatives à la simplification de la procédure, vont sans doute dans le bon sens, ils n'ont pas souhaité les reprendre au vu de l'imminence de l'examen du projet de loi du Gouvernement par le Sénat.

La commission a adopté l'article 2 sans modification.

Article 3

Bilan annuel du

Gouvernement sur les expérimentations

L'article 3 de la proposition de loi organique renforce l'information du Parlement sur les expérimentations en cours.

La commission a adopté cet article sans modification.

Le Parlement bénéficie d'un droit d'information sur les expérimentations passées et à venir, afin de pouvoir légiférer de manière éclairée. L'article 3 de la proposition de loi intègrerait au rapport annuel du Gouvernement au Parlement un bilan des expérimentations en cours .

L'article L.O. 1113-5 du code général des collectivités territoriales prévoit en effet deux moments privilégiés d'information du Parlement par le Gouvernement concernant les expérimentations locales :

- avant l'expiration de la durée fixée pour l'expérimentation , le Gouvernement transmet au Parlement un rapport assorti des observations des collectivités territoriales qui ont participé à l'expérimentation. Ce rapport, réalisé aux fins d'évaluation , expose les effets des mesures prises par ces collectivités en ce qui concerne notamment le coût et les services rendus aux usagers, l'organisation des collectivités territoriales et des services de l'État ainsi que leurs incidences financières et fiscales ;

- chaque année , le Gouvernement transmet au Parlement un rapport retraçant l'ensemble des propositions d'expérimentation et demandes d'entrée dans les expérimentations prévues par la loi que lui ont adressées les collectivités, en exposant les suites qui leur ont été réservées.

L'article 3 de la proposition de loi organique prévoit que le rapport annuel du Gouvernement au Parlement intègrerait un bilan intermédiaire des expérimentations . Dans le cadre de l'institution d'un droit à la différenciation des règles applicables à l'exercice des compétences des collectivités territoriales, le renforcement de l'information du Parlement paraît d'autant plus nécessaire.

Il importe toutefois de souligner que ce rapport annuel n'a jamais été remis depuis son institution par la loi organique n° 2003-704 du 1 er août 2003 84 ( * ) , alors même qu'il s'agit d'une obligation qui s'impose au pouvoir exécutif. La commission des lois, par l'adoption de cet article, a souhaité rappeler le Gouvernement à ses obligations.

La commission a adopté l'article 3 sans modification .

Article 4

Redéfinition des ressources propres

L'article 4 de la présente proposition de loi organique vise à redéfinir la notion de « ressources propres » des collectivités territoriales pour en exclure les ressources sur lesquelles les collectivités n'ont de pouvoir ni de taux ni d'assiette. Il procède également à l'actualisation des ratios planchers d'autonomie financière et prévoit une modification du mode de calcul de ces ratios pour empêcher leur augmentation lorsque diminuent les concours financiers de l'État.

La commission des lois a adopté cet article en supprimant la procédure de modification du calcul prévue au dernier alinéa et en rendant plus rapide et efficace la procédure lorsque les ratios planchers d'autonomie financière ne sont pas respectés.

L'article 4 de la présente proposition de loi organique a pour principal objet de réviser la définition des ressources propres des collectivités territoriales pour en exclure les ressources sur lesquelles lesdites collectivités n'ont ni pouvoir de taux, ni pouvoir d'assiette. Cette modification entraîne néanmoins plusieurs difficultés techniques, qui influent sur l'économie générale de l'article.

1.1. Une définition trop large des ressources propres

La notion de « ressources propres » est issue de la loi constitutionnelle n° 2003-276 du 28 mars 2003, dont l'article 7 a créé l'article 72-2 de la Constitution. Celui-ci prévoit à son alinéa 3 que « les recettes fiscales et les autres ressources propres des collectivités territoriales représentent, pour chaque catégorie de collectivités, une part déterminante de l'ensemble de leurs ressources . »

Afin de donner corps à cette exigence constitutionnelle, la loi organique est venue préciser la notion. L'article L.O. 1114-2 du code général des collectivités territoriales 85 ( * ) prévoit ainsi que « les ressources propres des collectivités territoriales sont constituées du produit des impositions de toutes natures dont la loi les autorise à fixer l'assiette, le taux ou le tarif, ou dont elle détermine, par collectivité, le taux ou une part locale d'assiette, des redevances pour services rendus, des produits du domaine, des participations d'urbanisme, des produits financiers et des dons et legs . »

Sur ce fondement, un montant total de ressources propres est défini pour chaque catégorie de collectivités territoriales. Rapporté au total des ressources de chaque catégorie 86 ( * ) , ce montant permet de calculer des ratios d'autonomie financière, dont le législateur organique a estimé que, pour respecter l'exigence constitutionnelle d'une « part déterminante » de ressources propres pour chaque catégorie de collectivités territoriales, ils ne pouvaient être inférieurs à leur niveau de 2003 87 ( * ) . La définition des ressources propres joue donc un rôle majeur dans l'appréciation de ces ratios d'autonomie financière, qui constituent eux-mêmes une des seules garanties concrètes de l'autonomie financière des collectivités territoriales. Or cette définition et la procédure qui en découlent posent trois types de difficultés.

La première et principale critique adressée à la définition des ressources propres porte sur l'inclusion en son sein du produit d'impositions nationales , dont la loi détermine le taux ou la part locale d'assiette par collectivité, mais sur lesquelles les collectivités n'ont concrètement aucun pouvoir de décision. Elles ne sauraient donc être qualifiées de « ressources propres » qu'au prix d'un abus de langage et d'une définition juridique particulièrement lâche.

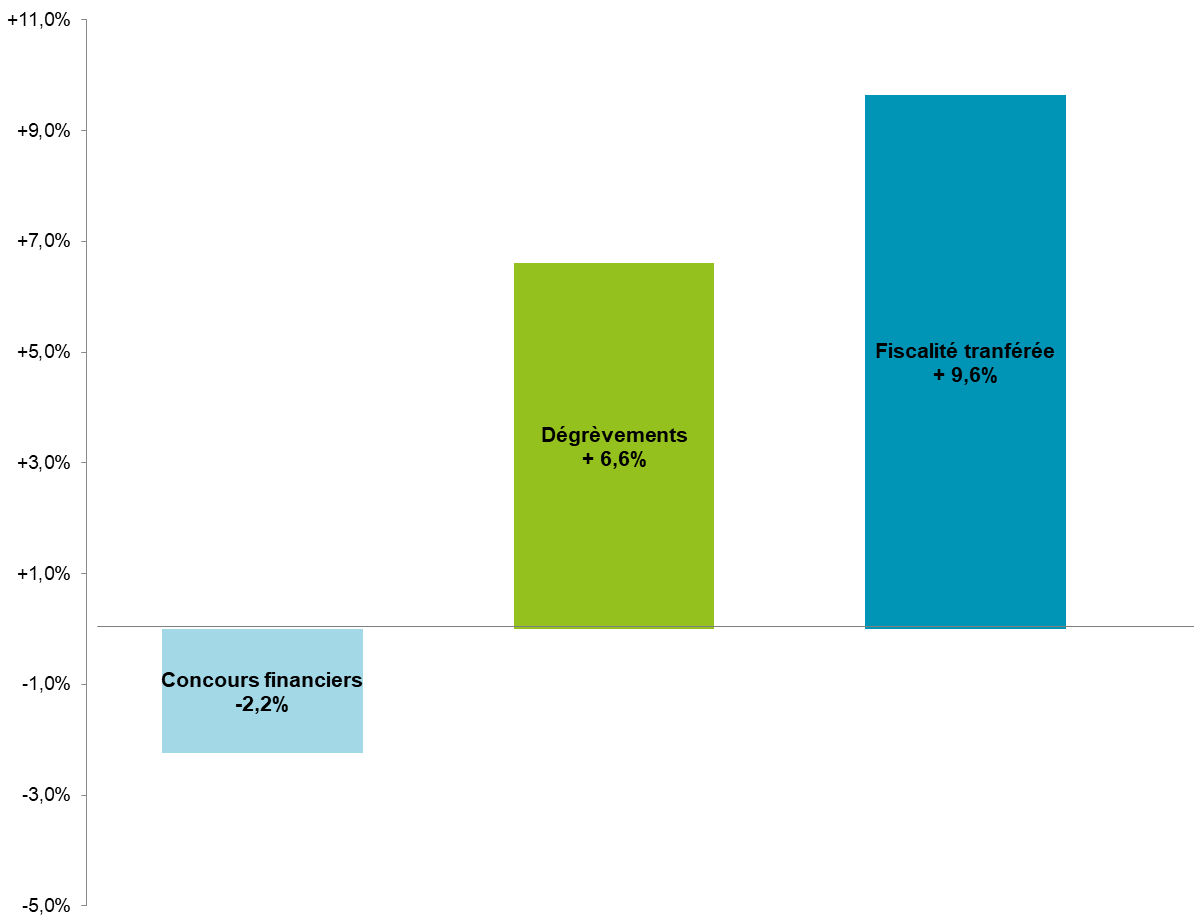

Par ailleurs, une telle ambiguïté nuit à la qualité de l'indicateur que représentent concrètement les ratios d'autonomie financière, qui ne donnent qu'une image tronquée de la réalité : la part accrue de transferts d'impôts et taxes nationaux dans le panier de ressources des collectivités réduit concrètement les marges de manoeuvre financières des collectivités territoriales, mais conduit leurs ratios d'autonomie financière à des niveaux particulièrement élevés 88 ( * ) . En effet, comme le montre le graphique ci-dessous, la hausse tendancielle depuis deux décennies des concours financiers de l'État aux collectivités territoriales a pour l'essentiel été portée par la hausse de la fiscalité transférée.

Évolution annuelle moyenne des principales

composantes

des transferts financiers de l'État aux

collectivités territoriales

89

(

*

)

entre 2010 et 2019

Source : direction du Budget, annexe au PLF 2020 (« jaune budgétaire »), « Transferts financiers de l'État aux collectivités territoriales », p. 33 .

Il convient donc en premier lieu de redéfinir la notion de « ressources propres », pour en exclure les produits d'imposition sur lesquels les collectivités territoriales n'ont de pouvoir ni de taux, ni d'assiette , afin qu'elle coïncide avec la réalité financière vécue par les collectivités et que les indicateurs qui en découlent retrouvent leur pertinence.

La seconde difficulté porte sur la procédure déclenchée lorsque les ratios d'autonomie financière sont inférieurs à leur taux plancher de 2003 . D'une part, ces ratios sont nettement supérieurs à ces planchers, fixés pour l'année 2003, rendant la procédure concrètement inappliquée . Le tableau ci-dessous récapitule ainsi le niveau des ratios d'autonomie financière des années 2017 et 2018 90 ( * ) par rapport à leur niveau de 2003.

Ratios d'autonomie financière, pour chaque

catégorie de collectivités,

pour les années 2003, 2017

et 2018

Source : Observatoire des finances et de la gestion publiques locales, Les finances des collectivités locales en 2020, annexe 13, p. 191.

D'autre part, celle-ci est d'une telle lourdeur qu'elle est rendue pratiquement inapplicable : si elle était employée, elle pourrait mettre jusqu'à quatre ans pour produire ses effets, un délai qui « constitue une limite incontestable à l'efficacité du dispositif » 91 ( * ) . Cette procédure est par ailleurs entièrement à la main du Gouvernement.

Enfin, la dernière série de difficultés porte sur la construction même de l'indicateur des ratios d'autonomie financière . L'agrégation des données d'autonomie financière au niveau des catégories de collectivités territoriales ne permet pas de s'assurer que chaque collectivité territoriale voit une part déterminante de ses ressources constituée de ressources propres. Il semble néanmoins difficilement envisageable, au regard des conditions de la procédure législative et en particulier de celles de l'examen du projet de loi de finances, de conditionner l'adoption d'un dispositif législatif au respect des ratios d'autonomie financière dans chacune des collectivités territoriales concernées.

Par ailleurs, l'indicateur est ainsi fait qu'il résulterait, dans le cas où l'État diminuerait ses concours financiers (dont ses dotations budgétaires) et à ressources propres constantes, en une augmentation du ratio d'autonomie financière , alors même que l'autonomie financière concrète des collectivités concernées s'en trouverait diminuée... C'est à cette difficulté que l'alinéa 6 du présent article souhaitait apporter une réponse.

Il semble néanmoins aux rapporteurs que cette

difficulté est consubstantielle à tout indicateur comptant un

total de ressources propres à son dénominateur. Par ailleurs, la

modification proposée ne semblait pas répondre à une

nécessité réelle, dans la mesure où

l'éventuelle diminution des concours financiers de l'État

s'opère généralement en-dehors de toute

référence aux ratios d'autonomie financière. Enfin, une

telle modification pourrait menacer la sincérité de l'indicateur,

à l'heure où il est précisément

question d'en améliorer la fiabilité. L'amendement COM-2, adopté par la commission sur proposition des rapporteurs, tend donc à supprimer la modification du calcul des ratios d'autonomie financière proposée à l'alinéa 6 de l'article .

Cette dernière série de difficultés n'appelle donc pas de modification constitutionnelle selon les rapporteurs.

2. Face aux difficultés posées, mettre en cohérence la définition des ressources propres et leur réalité

2.1. Une mise en cohérence aux conséquences pratiques incertaines

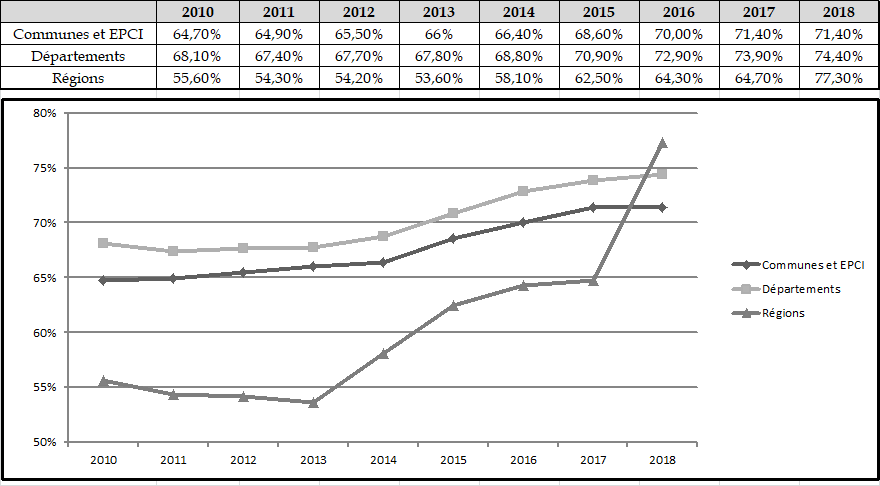

Comme expliqué ci-dessus, le présent article de la proposition de loi organique propose à titre principal d'exclure de la définition des ressources propres les produits de fiscalité nationale transférés par l'État, sur lesquels les collectivités n'ont de pouvoir ni de taux, ni d'assiette. Cette disposition mettrait fin à la hausse tendancielle des ratios d'autonomie financière, largement due aux transferts à ces produits de fiscalité nationale.

Évolution des ratios d'autonomie

financière

des trois catégories de collectivités

territoriales de 2010 à 2018

Source : commission des lois du Sénat, à partir des données de l'Observatoire des finances et de la gestion publiques locales 92 ( * )

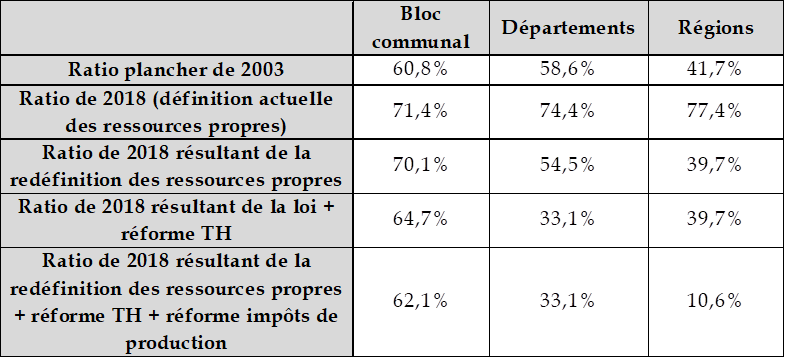

Elle pourrait néanmoins se traduire par une diminution excessive du niveau des ratios d'autonomie financière . À titre indicatif et selon des estimations de la commission des finances du Sénat, dans l'hypothèse fictive où les réformes de la taxe d'habitation et des impôts de production avaient été appliquées dès 2018, les ratios d'autonomie financière des trois catégories de collectivités territoriales auraient été très nettement inférieurs aux ratios actuels, en particulier pour les départements et les régions, dont le ratio pourrait chuter aux environs de 33,1 % et 10,6 % respectivement.

Impact sur les ratios d'autonomie

financière

de chaque catégorie de collectivités

territoriales des différentes réformes proposées de la

fiscalité locale, en cours ou à venir

Source : commission des finances du Sénat

À supposer qu'un nouveau plancher soit fixé aux taux tels qu'ils résultent de la présente révision, ce que propose l'article dans sa rédaction actuelle, la cohérence juridique de la notion constitutionnelle de « part déterminante » en serait affectée , puisqu'elle recouvrirait des situations très différentes : celle des départements, dont une faible part des ressources seraient des ressources propres, et celle du bloc communal dont les ressources propres constitueraient toujours une majorité de leurs ressources totales. Saisi dans le cadre de son examen obligatoire des lois organiques, le Conseil constitutionnel pourrait donc estimer que les ratios d'autonomie financière seraient, en l'état, incompatibles avec le respect du principe selon lequel les ressources propres des collectivités territoriales constituent une part déterminante de leurs ressources totales .

Partant de ce constat, les rapporteurs identifient trois pistes d'évolution. Premièrement, il pourrait être envisagé de conserver les ratios d'autonomie financière de référence à leur niveau de 2003 , ce qui impliquerait à terme de trouver de nouvelles ressources propres pour les collectivités concernées. Il serait donc nécessaire de créer de nouveaux impôts sur lesquels les collectivités disposeraient d'un pouvoir d'assiette et de taux. Une telle évolution semble néanmoins, dans le contexte économique et budgétaire actuel, difficilement envisageable.

Deuxièmement, il pourrait être envisagé de conserver le notion de « part déterminante » et de modifier les ratios d'autonomie financière de référence, afin de les rapprocher du niveau effectif des ressources propres de chaque catégorie de collectivités tel qu'il résulte de la révision . Cette option est néanmoins problématique, puisqu'elle ne suffirait vraisemblablement pas à épuiser la question de la cohérence juridique de la notion de « part déterminante » exposée ci-dessus. Par ailleurs, s'il était décidé de laisser au législateur organique le soin de se prononcer ultérieurement sur le niveau à retenir pour ces ratios, comme le propose le rapport de la mission « flash » de la délégation aux collectivités territoriales de l'Assemblée nationale de 2018 menée par Christophe Jerretie et Charles de Courson 93 ( * ) , la question du niveau auquel fixer ces ratios resterait entière.

Une troisième voie pourrait donc consister à modifier le texte constitutionnel pour que les ressources propres ne constituent plus qu'une part « significative » des ressources totales des collectivités . Une telle disposition reviendrait à prendre acte de la perte progressive d'autonomie financière des collectivités territoriales. La diminution du niveau d'exigence permettrait néanmoins d'avoir une approche plus réaliste et une vision plus fidèle à la réalité de l'autonomie financière. Sans exagérer la portée d'une telle modification, qui laisse entière la question épineuse de la qualification de l'autonomie financière des collectivités territoriales en référence à des ratios, elle permettrait néanmoins de garantir une meilleure sécurité juridique du dispositif.

Les rapporteurs ont privilégié cette dernière option, traduite par l'amendement COM-13, adopté par la commission sur l'article 5 de la proposition de loi constitutionnelle .

2.2. La nécessité d'une procédure renouvelée en cas de dépassement des ratios

La procédure actuellement prévue à l'article L.O. 1114-4 du code général des collectivités territoriales en cas de dépassement de taux est excessivement lourde . Elle peut prendre actuellement jusqu'à 3 ans : pour un exercice n, le rapport du Gouvernement constatant les ratios d'autonomie financière est rendu le 1 er juin de l'année n+2, et les dispositions législatives régularisant la situation interviennent au plus tard dans le cadre de la loi de finances pour la 2 ème année qui suit ce constat, adoptée en année n+3 et prenant effet pour l'année n+4.

Afin de l'alléger, les rapporteurs proposent d'accélérer la procédure en passant à un délai maximal de 2 ans. Pour un exercice donné, en année n :

- le rapport du Gouvernement constatant les ratios d'autonomie financière serait rendu le 1 er août de l'année n+1, afin qu'il soit possible d'en tenir compte dans le cadre de l'examen du projet de loi finances pour l'année n+2 tout en laissant un temps suffisant au Gouvernement pour produire des données solides en la matière ;

- les dispositions législatives régularisant la situation interviendraient dès la loi de finances pour l'année n+2, soit à l'automne de l'année n+1.

Ce raccourcissement de la procédure est prévu par l'amendement COM-3 adopté par la commission sur proposition des rapporteurs .

La commission a adopté l'article 4 ainsi modifié .

Article 5

Coordinations

outre-mer

L'article 5 de la proposition de loi organique effectue les coordinations dans la législation organique nécessaires à la suite de la réforme du régime constitutionnel des collectivités ultramarines portée par la proposition de loi constitutionnelle.

La commission a adopté cet article sans modification.

La proposition de loi constitutionnelle prévoit, dans son article 6, d'instituer un cadre constitutionnel unique pour les outre-mer, fusionnant les articles 73 et 74 94 ( * ) . L'article 5 de la proposition de loi organique en tire les conséquences, en effectuant les coordinations nécessaires dans l'ensemble de la législation organique .

La commission a adopté l'article 5 sans modification .

* 73 Rapport n° 317 (2017-2018) de M. Jean-Pierre Sueur, fait au nom de la commission des lois, déposé le 21 février 2018, sur la proposition de loi n° 610 rectifiée (2016-2017) de M. Franck Montaugé et plusieurs de ses collègues, déposée au Sénat le 5 juillet 2017, dont le dossier législatif est accessible à l'adresse suivante : https://www.senat.fr/dossier-legislatif/ppl16-610.html .

* 74 Décision n° 2010-618 DC du 9 décembre 2010 sur la loi de réforme des collectivités territoriales.

* 75 Décision n° 2009-579 DC du 9 avril 2009 sur la loi organique relative à l'application des articles 34-1, 39 et 44 de la Constitution.

* 76 Rapport n° 317 (2017-2018), op. cit.

* 77 Conseil d'État, Simplification et qualité du droit, Étude annuelle pour 2016, consultable à l'adresse suivante : https://www.vie-publique.fr/rapport/35992-etude-annuelle-2016-du-conseil-detat-simplification-et-qualite-du-dro .

* 78 Conseil d'État, Faire de l'évaluation des politiques publiques un véritable outil de débat démocratique et de décision, étude annuelle pour 2020, consultable à l'adresse suivante : https://www.conseil-etat.fr/ressources/etudes-publications/rapports-etudes/etudes-annuelles/etude-annuelle-2020-faire-de-l-evaluation-des-politiques-publiques-un-veritable-outil-de-debat-democratique-et-de-decision .

* 79 Chapitre III du titre unique du livre I er de la première partie du code général des collectivités territoriales.

* 80 L'évaluation n'a en effet été publiée qu'en janvier 2020.

* 81 Dans son étude intitulée « Les expérimentations : comment innover dans la conduite des politiques publiques ? » publiée le 3 octobre 2019.

* 82 Actuellement, l'article L.O. 1113-4 du code général des collectivités territoriales prévoit que, dès lors que le préfet assorti sa transmission d'une demande de suspension, l'acte cesse de produire ses effets jusqu'à ce que le tribunal administratif ait rendu sa décision. Dans le contrôle de légalité ordinaire, le juge administratif statue sur la demande de suspension dans un délai d'un mois (article L. 2131-6 du même code).

* 83 Projet de loi organique relatif à la simplification des expérimentations mises en oeuvre sur le fondement du quatrième alinéa de l'article 72 de la Constitution , déposé sur le bureau du Sénat le 29 juillet 2020. Le dossier législatif est consultable à l'adresse suivante : https://www.senat.fr/dossier-legislatif/pjl19-680.html .

* 84 Loi organique n° 2003-704 du 1 er août 2003 relative à l'expérimentation par les collectivités territoriales .

* 85 Tel qu'issu de l'article 3 de la loi organique n° 2004-758 du 29 juillet 2004 prise en application de l'article 72-2 de la Constitution relative à l'autonomie financière .

* 86 Comme le précise l'article L.O. 1114-3 du code général des collectivités territoriales, ce total est calculé « à l'exclusion des emprunts, des ressources correspondant au financement de compétences transférées à titre expérimental ou mises en oeuvre par délégation et des transferts financiers entre collectivités d'une même catégorie . » Pour les communes, ce total « est [augmenté] du montant de la totalité des ressources dont bénéficient les établissements publics de coopération intercommunale, à l'exclusion des emprunts, des ressources correspondant au financement de compétences transférées à titre expérimental ou mises en oeuvre par délégation » et « minoré du montant des transferts financiers entre communes et établissements publics de coopération intercommunale . »

* 87 Voir le dernier alinéa de l'article L.O. 1114-3 du code général des collectivités territoriales. Pour de plus amples développements à ce sujet, se référer au commentaire de l'article 4 de la proposition de loi organique.

* 88 Voir notamment le tableau page 59.

* 89 Ces chiffres sont calculés hors « mesures de décentralisation », à périmètre courant.

* 90 Les derniers chiffres disponibles datent de 2018.

* 91 Frédéric Lafargue, La Constitution et les finances locales, Nouveaux Cahiers Du Conseil Constitutionnel n° 42 (Le Conseil Constitutionnel et les collectivités territoriales), janvier 2014, p. 4.

* 92 Voir à cet égard le rapport Les finances des collectivités locales en 2020 , Observatoire des finances et de la gestion publiques locales, annexe 13, p. 192.

* 93 Rapport de MM. Christophe Jerretie et Charles de Courson, fait au nom de la délégation de l'Assemblée nationale aux collectivités territoriales sur les missions flash « Expérimentation et différenciation territoriale » et « autonomie financière des collectivités territoriales », adopté le 9 mai 2018.

* 94 Voir le commentaire de l'article 6 de la proposition de loi organique.