B. DES MODALITÉS DE BUDGÉTISATION SENSIBLEMENT IDENTIQUES AUX PRÉCÉDENTS PIA

La gestion budgétaire du PIA présente plusieurs particularités qui, dans leur ensemble, seront conservées pour ce quatrième programme.

1. L'inscription de la majorité des crédits au sein de la mission « Investissements d'avenir »

Dès l'origine, le rapport « Juppé-Rocard » préconisait le respect d'un « principe d'additionnalité » et d'un « principe d'étanchéité » du PIA. Fondés sur le constat selon lequel le financement public de projets d'avenir nécessite un effort budgétaire supplémentaire, ces principes veulent que les crédits des PIA s'additionnent aux crédits « habituels » des ministères et ne s'y substituent pas, d'où le fait qu'ils soient exclusivement portés par des opérateurs et fléchés vers des actions prédéfinies .

Les crédits du PIA obéissent donc à une logique largement extrabudgétaire, ce qui soulève la question de leur budgétisation dans les textes financiers.

En pratique, les crédits budgétaires portés par les PIA 1 et 2 ont initialement été répartis sur des programmes éphémères au sein de chaque mission. A contrario , lors de l'élaboration du PIA 3, le choix a été fait de créer une mission budgétaire pérenne , regroupant dans leur grande majorité les crédits issus des PIA.

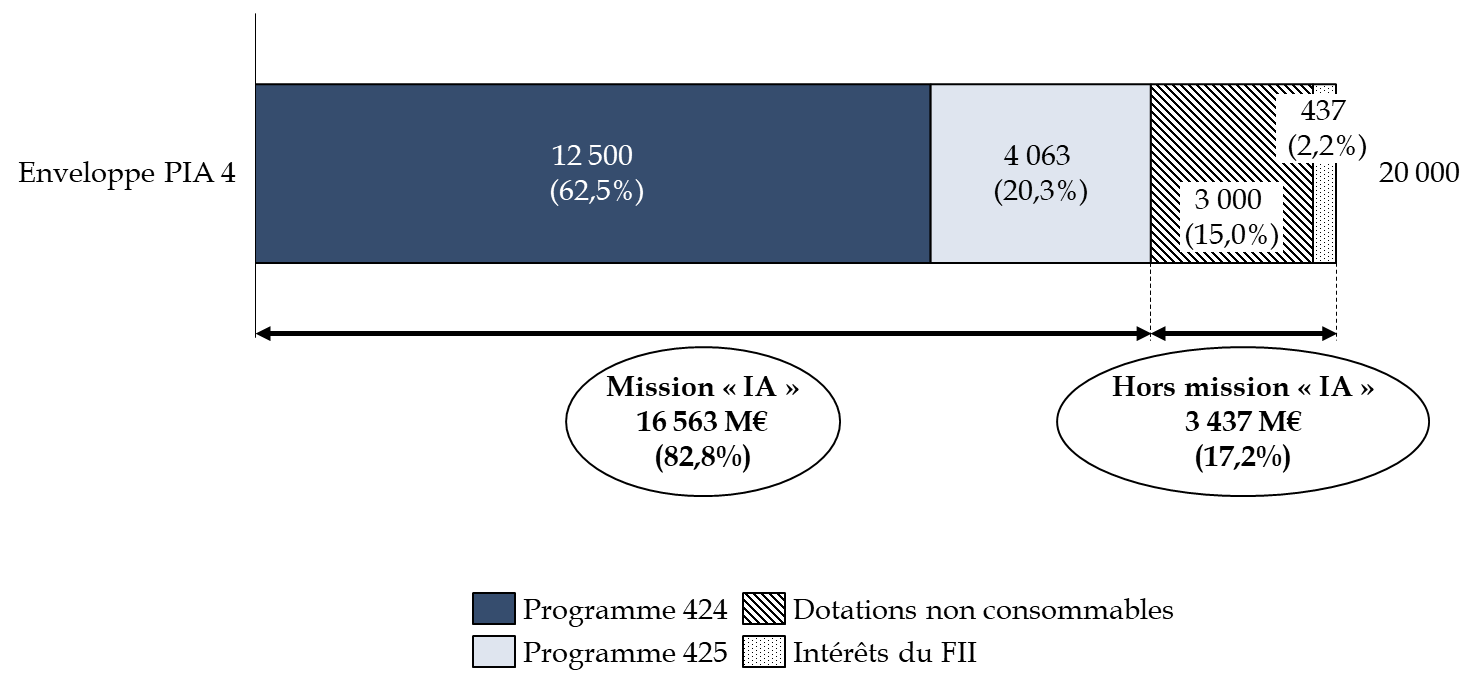

De ce point de vue, le PIA 4 s'inscrit dans la continuité du PIA 3, puisque son lancement correspond à la création de deux nouveaux programmes budgétaires au sein de la mission « Investissements d'avenir », portant 83 % des crédits afférents au PIA 4 - le solde étant composé des versements provenant des dotations non consommables des PIA 1 et 2 et des intérêts versés par le FII.

Budgétisation du PIA 4

(en millions d'euros)

Source : commission des finances, à partir des réponses au questionnaire budgétaire

2. Une ouverture intégrale des autorisations d'engagement, associée à un vote annuel sur les crédits de paiement

Pour les PIA 1 et 2, les crédits ont été votés en autorisations d'engagement et crédits de paiement, puis intégralement consommés l'année de leur ouverture .

|

La débudgétisation des PIA 1 et 2 Pour les PIA 1 et 2 , l'ensemble des AE et des CP avaient respectivement été votés dans la loi de finance rectificative du 9 mars 2010 et dans la loi de finances pour 2014. Ceux-ci avaient été ensuite intégralement versés aux opérateurs qui disposaient ainsi d'importantes marges de manoeuvre pour sélectionner et accompagner les projets en adaptant les décaissements à leur avancement, hors de toute contrainte liée à l'annualité budgétaire. Cette technique a fait l'objet d'importantes critiques de la Cour des comptes 11 ( * ) , pointant la non-intégration de ces flux aux normes de dépenses . La Cour a également souligné les limites à la capacité de contrôle du Parlement liées à cette gestion extrabudgétaire, tout en relevant qu'un dispositif ad hoc avait été mis en place pour permettre l'information de ce dernier : information trimestrielle sur les mouvements de crédits par l'ex-CGI, information sur les conventions signées avec les opérateurs et leurs éventuels avenants, présentation de deux rapports annuels annexés aux projets de loi de finances, institution d'un comité de surveillance où sont notamment présents quatre sénateurs et quatre députés. Source : commission des finances |

En revanche, pour le PIA 3, les autorisations d'engagement ont été ouvertes dès 2017, les crédits de paiement étant votés chaque année.

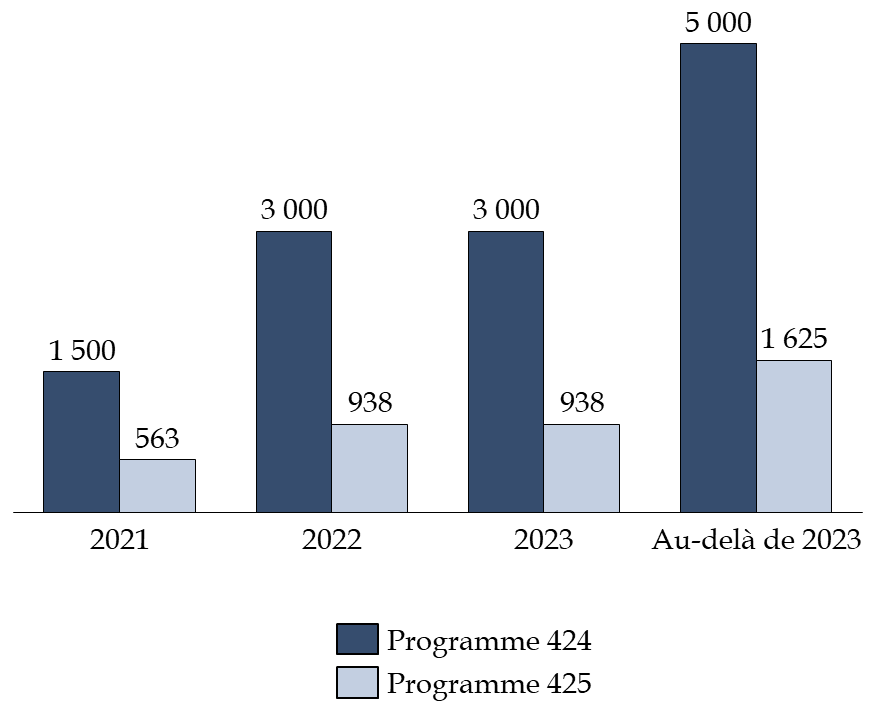

Le PIA 4 reprend ces modalités, en prévoyant le vote de l'intégralité des autorisations d'engagement en loi de finances initiale pour 2021, tandis que les crédits de paiement seront progressivement ouverts d'ici à 2025.

Néanmoins, à la différence du PIA 3 pour lequel aucun crédit de paiement n'était prévu l'année de lancement, la création du PIA 4 s'accompagne d'une ouverture de 2 063 millions d'euros de crédits de paiement dès 2021 12 ( * ) , à savoir 1 500 millions d'euros pour le programme 424 et 562,5 millions d'euros pour le programme 425.

Échéancier des crédits de paiement du PIA 4

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

3. Le maintien de règles budgétaires dérogatoires

Comme pour le PIA 3, les règles budgétaires qui seront applicables au PIA 4 dérogent largement aux grands principes des finances publiques , à commencer par les principes d'annualité et d'universalité budgétaires.

Ainsi, les crédits inscrits ne sont pas soumis à la régulation budgétaire et, de ce fait, ne peuvent faire l'objet de mise en réserve .

Par ailleurs, la gestion des crédits du PIA reste très largement extrabudgétaire :

- les fonds sont directement versés aux opérateurs , sans transiter par le budget des ministères ;

- les décisions d'investissement ou de réallocation sont prises par le Premier ministre, si bien que les ministres ou directeurs d'administration ne sont pas les ordonnateurs des crédits ;

- les procédures d'allocation des investissements sont plus sélectives et innovantes que les procédures administratives classiques.

Enfin, la mission « Investissements d'avenir » ne fait pas l'objet de lettre de cadrage dans le cadre du projet de loi de finances.

* 11 Cour des comptes, Le programme d'investissements d'avenir : une démarche exceptionnelle, des dérives à corriger, rapport public thématique, 2015.

* 12 Il s'agit ici des crédits nouveaux ; il n'est pas tenu compte des intérêts versés par les dotations non consomptibles et le FII.