III. UNE DÉCISION NÉCESSAIRE DONT LE SUCCÈS RESTE À CONSTRUIRE

A. UNE SOLUTION INÉDITE POUR RÉPONDRE À UN CHOC EXCEPTIONNEL...

1. Un soutien budgétaire de grande ampleur et historique...

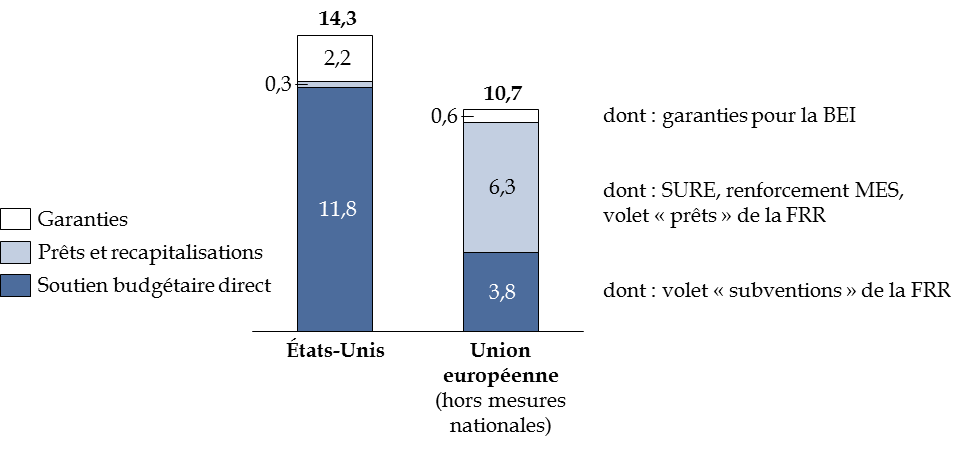

La présente décision « ressources propres » marque une avancée majeure pour la construction européenne : pour la première fois, l'Union européenne devrait s'endetter pour financer solidairement des dépenses , et non de simples prêts, à une échelle suffisamment importante (5,4 % du PIB 2019, dont 2,8 % du PIB pour le volet « subventions ») pour entrer dans une logique de stabilisation macroéconomique.

Contrairement à ce qui avait été observé lors des précédentes crises, la réponse économique commune de l'Union européenne face au choc sanitaire serait ainsi d'un ordre de grandeur comparable à celle observée aux États-Unis , tout en reposant davantage sur des prêts.

Comparaison des plans de soutien et de relance

(en points de PIB)

Précision méthodologique : pour les États-Unis, les données du FMI ne tiennent pas compte du « Additional Coronavirus Response and Relief Consolidated Appropriations Act » adopté le 27 décembre 2020, dont le montant est estimé à 935 milliards de dollars, soit 4,4 % du PIB 2019.

Source : commission des finances du Sénat (d'après l'édition d'octobre 2020 du Moniteur des finances publiques du FMI)

Au niveau national, les subventions de la FRR permettraient de financer une part substantielle des « plans nationaux pour la reprise et la résilience » (PNRR) pour les dépenses engagées d'ici 2023.

D'après la dernière répartition prévisionnelle, le soutien serait particulièrement important dans les pays dont la richesse par habitant est éloignée de la moyenne européenne (principalement les pays de l'Est) mais aussi dans les pays du Sud fragilisés par les crises successives , avec un maximum de 11,6 % du PIB en Croatie et de 9,7 % du PIB en Grèce.

Répartition prévisionnelle des subventions européennes accordées dans le cadre de la Facilité pour la reprise et la résilience

(en milliards d'euros courants)

|

Pays |

Part fixe

|

Part prévisionnelle (30 %) |

Total |

|

|

En Md€ |

En % du PIB 2019 |

|||

|

Croatie |

4,6 |

1,7 |

6,3 |

11,6 |

|

Bulgarie |

4,6 |

1,6 |

6,3 |

10,2 |

|

Grèce |

13,5 |

4,3 |

17,8 |

9,7 |

|

Slovaquie |

4,6 |

1,7 |

6,3 |

6,7 |

|

Portugal |

9,8 |

4,2 |

13,9 |

6,5 |

|

Lettonie |

1,6 |

0,3 |

2,0 |

6,4 |

|

Roumanie |

10,2 |

4,0 |

14,2 |

6,4 |

|

Espagne |

46,6 |

22,9 |

69,5 |

5,6 |

|

Hongrie |

4,6 |

2,5 |

7,2 |

4,9 |

|

Lituanie |

2,1 |

0,1 |

2,2 |

4,6 |

|

Chypre |

0,8 |

0,2 |

1,0 |

4,5 |

|

Pologne |

20,3 |

3,6 |

23,9 |

4,5 |

|

Italie |

47,9 |

21,0 |

68,9 |

3,8 |

|

Slovénie |

1,3 |

0,5 |

1,8 |

3,7 |

|

Estonie |

0,8 |

0,2 |

1,0 |

3,5 |

|

Tchéquie |

3,5 |

3,5 |

7,1 |

3,2 |

|

Malte |

0,2 |

0,1 |

0,3 |

2,4 |

|

France |

24,3 |

15,0 |

39,4 |

1,6 |

|

Belgique |

3,6 |

2,3 |

5,9 |

1,2 |

|

Autriche |

2,2 |

1,2 |

3,5 |

0,9 |

|

Finlande |

1,7 |

0,4 |

2,1 |

0,9 |

|

Allemagne |

16,3 |

9,3 |

25,6 |

0,7 |

|

Pays-Bas |

3,9 |

2,0 |

6,0 |

0,7 |

|

Suède |

2,9 |

0,4 |

3,3 |

0,7 |

|

Danemark |

1,3 |

0,2 |

1,6 |

0,5 |

|

Irlande |

0,9 |

0,1 |

1,0 |

0,3 |

|

Luxembourg |

0,1 |

0,0 |

0,1 |

0,1 |

|

Total |

234,5 |

103,5 |

338,0 |

2,4 |

Source : commission des finances du Sénat (d'après la répartition prévisionnelle des subventions publiée en annexe du compromis final sur la proposition de règlement du Parlement européen et du Conseil établissant une facilité pour la reprise et la résilience)

S'agissant de la France, les financements européens pourraient atteindre 39,4 milliards d'euros courants, soit 1,6 % du PIB 2019 .

Cela permettrait de couvrir 46 % du coût maastrichtien du plan de relance français tel qu'estimé par le Gouvernement dans le cadre du projet de loi de finances pour 2021 (85,6 milliards d'euros).

Ventilation prévisionnelle du plan de relance français

(en milliards d'euros)

Source : commission des finances du Sénat (d'après l'avis du Haut Conseil des finances publiques n° HCFP-2020-5 relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2021)

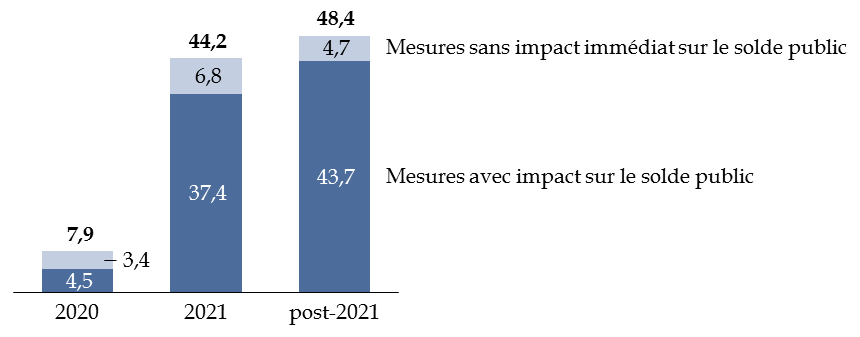

En effet, Eurostat s'est prononcé en faveur d'un traitement comptable favorable aux États membres : la dette levée au niveau européen ne sera pas comptabilisée dans les ratios d'endettement nationaux, tandis que les subventions versées par la FRR viendront réduire les déficits publics nationaux 41 ( * ) .

Ainsi, le projet de loi de finances pour 2021 a été construit sur la base de financements européens atteignant 17,3 milliards d'euros en comptabilité nationale et 10 milliards d'euros en comptabilité budgétaire, ce qui permet de réduire sensiblement l'impact du plan de relance sur le déficit public maastrichtien.

Évolution de l'impact sur le solde public de la

France

du plan de relance en 2020-2021

(en milliards d'euros)

|

2020 |

2021 |

|

|

Mesures avec effet sur le solde en comptabilité nationale |

- 4,5 |

- 37,4 |

|

Financements européens en comptabilité nationale |

0,0 |

+ 17,3 |

|

Effet sur le solde public |

- 4,5 |

- 20,1 |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

D'après les informations transmises par l'administration, ces hypothèses resteraient crédibles, en dépit du retard pris dans la négociation.

Le taux de préfinancement de 13 % finalement retenu permettrait un premier versement de l'ordre de 5,2 milliards d'euros d'ici la fin du premier semestre, sous réserve de l'achèvement du processus de ratification. Une première tranche pourrait ensuite être débloquée d'ici la fin de l'année, sur la base des dépenses éligibles engagées depuis le 1 er février 2020, conformément à l'article 14 du règlement établissant la FRR précité.

Il peut être noté que cette évaluation concerne uniquement les subventions issues de la FRR , qui représentent 80 % du total des dépenses de Next Generation EU et sont destinées à financer les plans nationaux pour la reprise et la résilience.

Pour les autres programmes du CFP, la répartition des subventions ne peut généralement pas être connue à l'avance - à l'exception de REACT-EU et du Fonds pour une transition juste, pour lesquels la France devrait bénéficier de subventions atteignant respectivement 2,9 milliards d'euros et 0,9 milliard d'euros constants (prix 2018), d'après les estimations de la Commission européenne.

En revanche, les auditions ont permis de confirmer que la France ne devrait pas avoir recours à l'enveloppe de prêts de la FRR , limitée à 6,8 % du RNB 2019 pour chaque État membre.

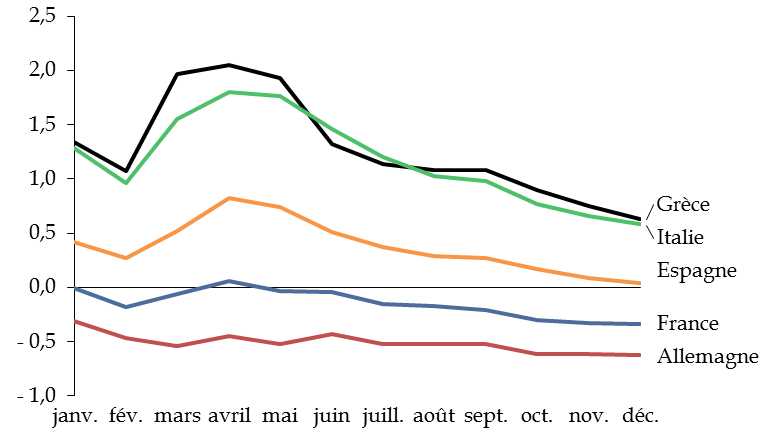

En effet, la France bénéficie sur les marchés de conditions de financement très proches de celles de l'Union européenne , si bien qu'elle n'a pas d'intérêt financier à recourir à ce volet de l'instrument de relance européen. À titre d'exemple, la dernière émission à 15 ans réalisée dans le cadre de l'instrument SURE le 25 novembre dernier s'est faite à un taux de - 0,102 %, alors que le coût de financement de la France à 15 ans se situe au 22 janvier 2021 à - 0,109 % d'après World Government Bonds .

En dépit du soutien monétaire de la BCE, d'autres pays bénéficiant de conditions de financement moins favorables sur les marchés auraient en revanche intérêt à mobiliser cette facilité de prêt.

Évolution des taux souverains à long terme (10 ans) en 2020

(moyenne mensuelle, taux en pourcentage)

Source : commission des finances du Sénat (d'après Eurostat)

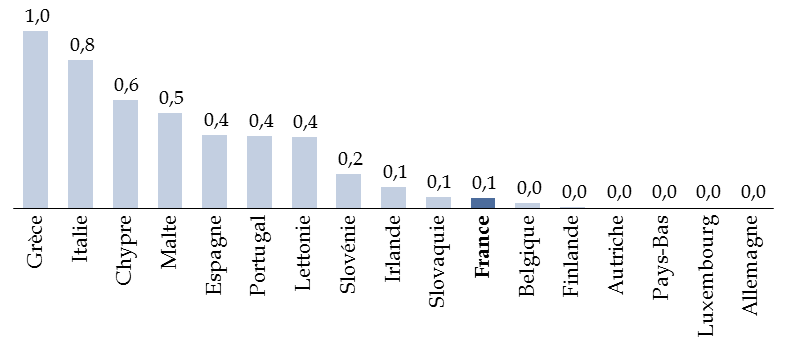

Pour ces États membres, les prêts de la FRR représenteraient ainsi une subvention implicite pouvant atteindre 1 % du PIB , d'après les estimations de la BCE.

Subvention implicite liée aux prêts

de

la Facilité pour la reprise et la résilience

(valeur actuelle nette, en % du RNB)

Précision méthodologique : la subvention implicite est calculée par différence entre les taux souverains de l'État membre et ceux de la première émission obligataire européenne effectuée le 20 octobre 2020 pour financer l'instrument SURE.

Source : commission des finances du Sénat (d'après : Banque centrale européenne, Financial Stability Review, novembre 2020)

Finalement, l'instrument de relance concrétise à l'échelle de l'ensemble de l'Union européenne l'ambition historique de la France de doter la zone euro d'un mécanisme de stabilisation macroéconomique face aux chocs économiques asymétriques.

En effet, lorsqu'un État membre est confronté à un tel choc, il ne dispose ni des leviers d'ajustement macroéconomiques traditionnels que sont la politique de change et la politique monétaire nationale, ni des mécanismes internes d'ajustement (mobilité du travail, flexibilité des salaires et des prix) qui caractérisent les zones monétaires optimales.

Pour cette raison, des premiers projets d'« eurobonds » 42 ( * ) aux différentes propositions de « budget pour la zone euro » 43 ( * ) , la France plaide depuis près d'une décennie pour la mise en place d'un « pilier budgétaire » permettant de répondre aux chocs macroéconomiques aux côtés de la politique monétaire.

Dans cette optique, si l'accord franco-allemand de Meseberg, en date du 19 juin 2018, devait constituer une étape importante dans la définition d'un tel instrument, le compromis trouvé à l'Eurogroupe le 13 juin 2019 s'était fortement éloigné des ambitions françaises. Ce dernier avait abouti à un simple « instrument budgétaire pour la convergence et la compétitivité » de soutien aux réformes structurelles, que la Commission européenne avait proposé de doter de seulement 17 milliards d'euros sur sept ans, à partager entre les 19 États membres de la zone euro - ce qui est largement insuffisant pour assurer un rôle de stabilisation macroéconomique 44 ( * ) .

Contrairement à ce dernier, qui n'est finalement doté d'aucun crédit dans le cadre du nouveau CFP, l'instrument de relance européen Next Generation EU conserve un caractère strictement temporaire et ne peut donc être considéré comme portant un risque de fédéralisme . Il est à cet égard assorti de « verrous » juridiques et politiques interdisant une évolution « à bas bruit » vers un mécanisme permanent.

2. ...mais dont le caractère exceptionnel est garanti par des « verrous » juridiques et politiques

Sur le plan juridique, deux principaux « verrous » garantissent le caractère temporaire du mécanisme.

Tout d'abord, le choix de l'article 122 du TFUE comme base juridique , qui suppose une situation de crise exceptionnelle pour déroger aux règles habituelles, implique par nature que l'instrument de relance européen ne pourra pas être pérennisé.

Ensuite, la décision « ressources propres » encadre strictement à la fois le montant, la finalité et la temporalité de l'emprunt . Ainsi que cela a été précédemment rappelé, cet emprunt doit être réalisé « à la seule fin de faire face aux conséquences de la crise de la Covid-19 », son montant est limité à 750 milliards d'euros et il devra être intégralement remboursé d'ici 2058.

Il ne sera donc pas possible d'en augmenter le montant, d'en changer la finalité ou la date d'extinction sans réviser la décision « ressources propres ». Sur le plan politique, cela constitue une garantie majeure, dès lors que cette révision suppose d'obtenir l'unanimité au Conseil de l'Union européenne et l'approbation de chacun des États membres, conformément à leurs règles constitutionnelles respectives .

Autrement dit, un retour devant les Parlements nationaux serait indispensable pour modifier les principales caractéristiques et finalités de l'instrument de relance européen.

* 41 Eurostat, « Draft guidance note on the statistical recording of the recovery and resilience facility », Methodological note, 17 novembre 2020.

* 42 Jean Quatremer, « La France se rallie officiellement aux "eurobonds" », 12 septembre 2011.

* 43 Trésor-éco, « Un budget de la zone euro », Trésor-éco, n° 120, octobre 2013.

* 44 Pour une analyse détaillée, voir : rapport général n° 140 (2019-2020) de Patrice Joly, fait au nom de la commission des finances et déposé le 21 novembre 2019, pp. 26-28.