B. ...QUI EST LE FRUIT DE CONCESSIONS MUTUELLES

Si l'instrument de relance européen constitue une solution nécessaire, poussée par la France, et une avancée majeure pour la construction européenne, il est naturellement le fruit de concessions mutuelles entre États membres .

1. Une contribution nette de la France en l'absence de nouvelles ressources propres

Outre son mode de financement par l'endettement en commun, le caractère innovant de l'instrument de relance européen réside aussi dans les transferts interétatiques qu'il implique, dans une logique de solidarité . En l'absence de nouvelles ressources propres, les remboursements ne devraient pas être proportionnés aux montants perçus par chaque État membre mais à leur poids économique.

Il est possible de donner un ordre de grandeur de ces transferts , en supposant que les remboursements sont proportionnés au poids de chaque pays dans le RNB européen, conformément à la méthodologie suivie par la Banque centrale européenne 45 ( * ) .

Il ne s'agit toutefois que d'une approximation comptable , dès lors que les subventions perçues dépendront de l'évolution effective du PIB en 2020 et en 2021, tandis que les remboursements pourront être minorés par la mise en place de nouvelles ressources propres et que leur poids économique réel dépendra de l'évolution de l'inflation. Cette contribution nette doit par ailleurs être mise en regard des recettes budgétaires liées à l'effet macroéconomique du plan de relance (voir infra ).

Ces précisions étant faites, il ressort de cette analyse que la France devrait être contributrice nette au titre de la FRR en l'absence de nouvelles ressources propres , alors même qu'elle figure parmi les États membres où la chute du PIB devrait être la plus forte en 2020.

Au titre de la FRR, qui rassemble 80 % des subventions de Next Generation EU , la France devrait ainsi rembourser entre 2028 et 2058 environ 20 milliards d'euros de plus que les financements reçus entre 2021 et 2026, sur la base des prévisions économiques d'automne 2020 de la Commission européenne.

Cela représenterait une contribution nette limitée à 0,8 % du PIB étalée sur 30 ans - soit moins de 0,03 % du PIB par an -, qui resterait en outre plus de deux fois inférieure à celle de l'Allemagne .

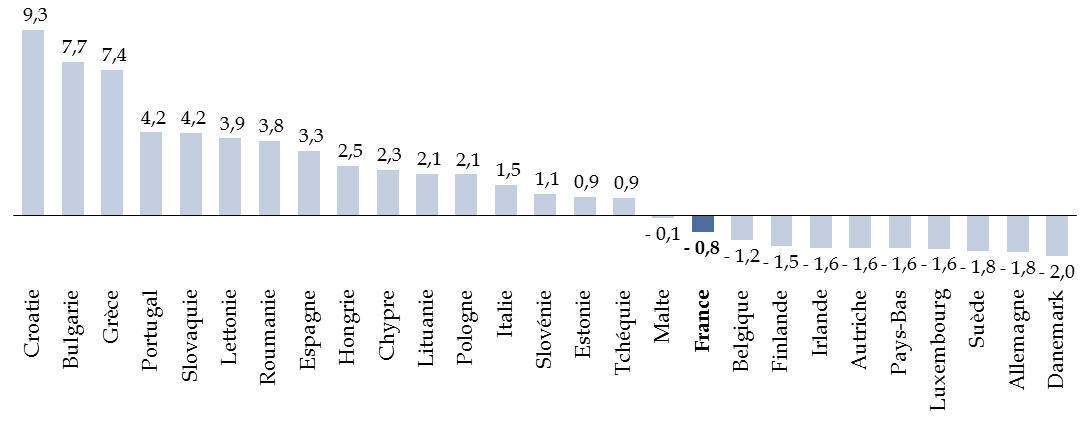

À l'inverse, les pays de l'Est et les pays du Sud bénéficieraient de subventions nettes très significatives , pouvant par exemple atteindre 7,4 % du PIB pour un pays comme la Grèce. À titre de comparaison, les aides accordées par les États-Unis à l'Europe dans le cadre du plan Marshall ont représenté en moyenne 2,6 % du PIB des bénéficiaires 46 ( * ) .

Subventions de la Facilité pour la reprise et la

résilience,

nettes des remboursements estimés en l'absence de

nouvelles ressources propres

(en % du PIB 2019)

Précision : les remboursements ont été répartis entre les différents États membres à proportion de leur clef RNB au titre du CFP 2021-2027.

Source : commission des finances du Sénat (d'après la répartition prévisionnelle des subventions publiée en annexe du compromis final sur la proposition de règlement du Parlement européen et du Conseil établissant une facilité pour la reprise et la résilience)

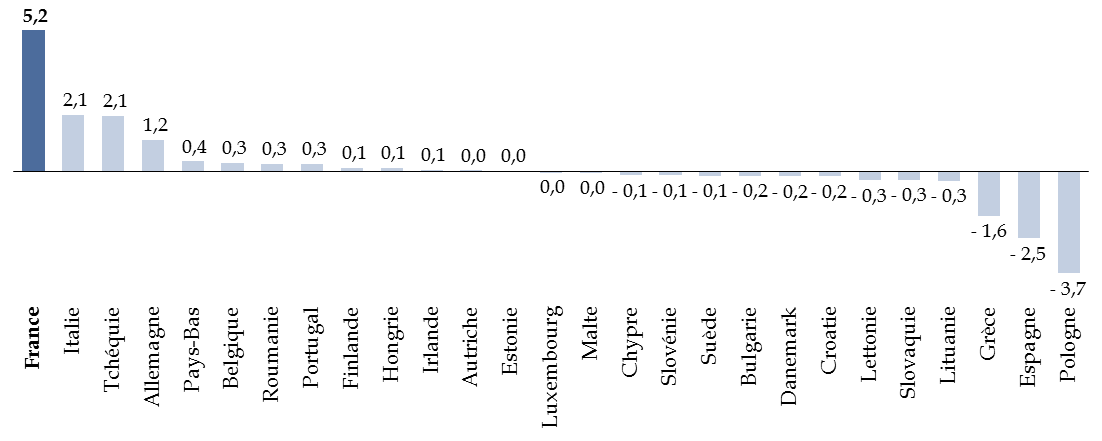

Si la France serait donc contributrice nette en l'absence de nouvelles ressources propres, il doit être noté que l'évolution de la clé de répartition décidée au Conseil européen, qui permet d'accorder 30 % des subventions de la FRR en fonction de l'évolution du PIB en 2020 et 2021, devrait fortement bénéficier à notre pays (+ 5,2 milliards d'euros) , sous réserve que les performances économiques relatives des États membres restent globalement conformes aux prévisions de la Commission européenne.

Le graphique ci-dessous montre même que la France serait de loin le principal État bénéficiaire de cette nouvelle clé de répartition.

Évolution des subventions de la Facilité pour la reprise et la résilience entre la proposition de la Commission européenne et le compromis du Conseil européen

(en milliards d'euros, prix 2018)

Précision : la répartition des subventions à l'issue du compromis au Conseil européen est estimée à partir des prévisions économiques du printemps 2020 de la Commission européenne.

Source : commission des finances du Sénat (d'après : Commission européenne, annexe 1 à la proposition COM(2020)408 du 28 mai 2020 ; Commission européenne, « Recovery and Resilience Facility - Grants allocation per Member State (2018 prices) », disponible en ligne, 2020)

2. Une occasion manquée de mettre fin aux rabais

Alors que la Commission européenne avait initialement proposé la suppression progressive de l'ensemble des mécanismes de correction, à la faveur du retrait du Royaume-Uni de l'Union européenne et donc de la disparition du « chèque britannique », le compromis finalement obtenu a conservé ces réductions forfaitaires au titre de la ressource RNB, et a même introduit un rabais supplémentaire sur la nouvelle ressource fondée sur le recyclage des déchets d'emballages plastiques.

En revanche, le « rabais sur le rabais », c'est-à-dire les corrections accordées à certains États membres dans le financement du chèque britannique, a logiquement disparu, ainsi que le taux réduit d'appel pour la ressource TVA.

Comme l'indique la direction du budget, « ces corrections ont été définies par la « fusion » des trois dispositifs précédents (« rabais sur rabais » 47 ( * ) , taux d'appel réduits de TVA, et montants forfaitaires) au niveau de 2020, dont le montant a ensuite été relevé au cours des négociations » 48 ( * ) .

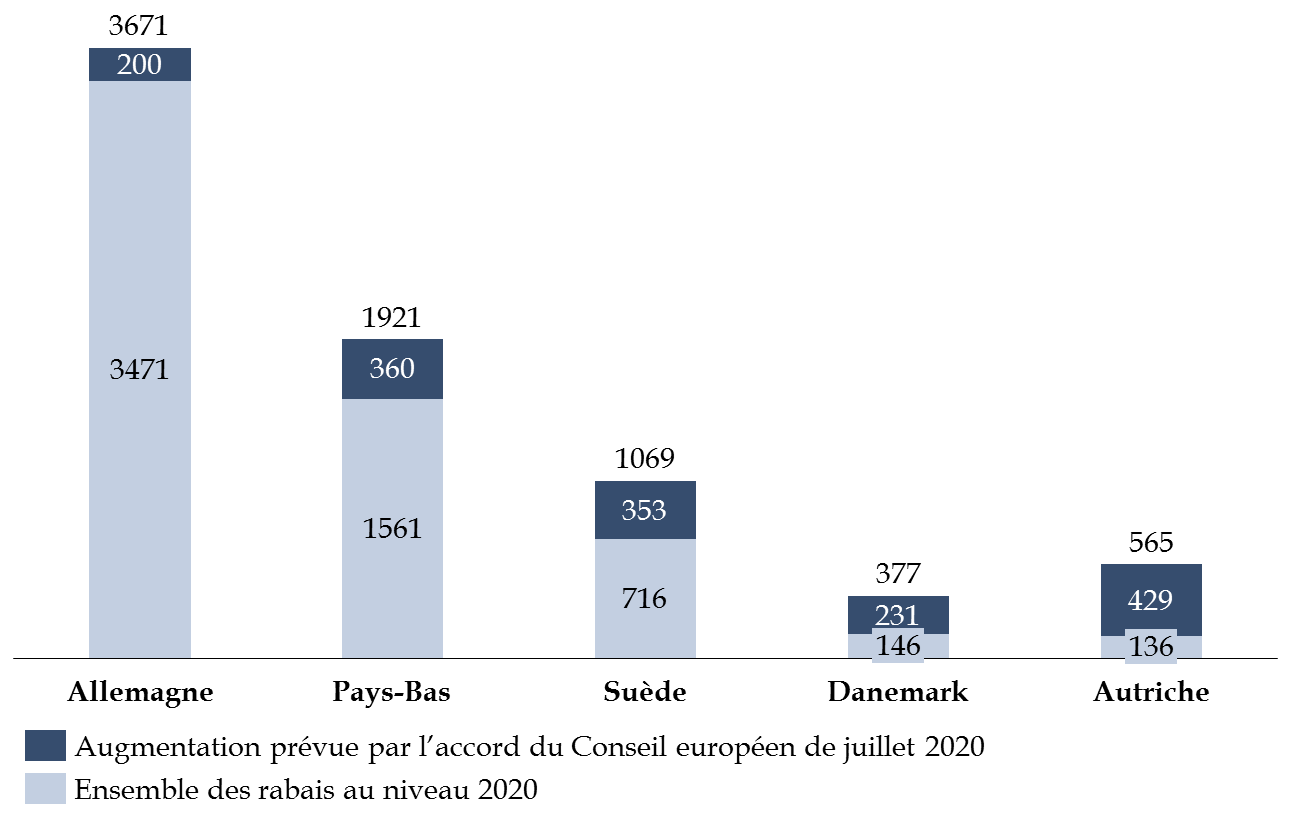

Rabais forfaitaires au titre de la ressource RNB pour 2021-2027

(en millions d'euros)

Source : commission des finances du Sénat

(à partir des données transmises par la direction

du

budget)

Toutefois, si la fusion des trois mécanismes de compensation en vigueur pour la période 2014-2020 a constitué le point de départ des négociations, force est de constater qu'elle ne suffit pas à justifier le niveau de rabais forfaitaires finalement accordé à ces États membres .

En effet, le Danemark a multiplié par plus de 2,5 le montant des compensations dont il bénéficie, alors même que la décision « ressources propres » pour la période 2014-2020 ne lui accordait pas de taux réduit d'appel pour la ressource TVA, ni de réduction dans le financement du « chèque britannique ». Le constat est le même pour l'Autriche , dont le rabais a été multipliée par plus de 4 par l'accord du Conseil européen des 17 au 21 juillet 2020, témoignant ainsi d'un alignement par le haut des rabais forfaitaires accordés, plutôt qu'un niveau déterminé par la fusion de rabais antérieurs .

Comparaisons entre les rabais accordés pour 2014-2020 et ceux prévus par l'accord du Conseil européen des 17 au 21 juillet 2020

(en millions d'euros)

|

Rabais au niveau 2020 |

dont rabais forfaitaires |

dont rabais sur le rabais |

dont rabais TVA |

Rabais selon accord de juillet 2020 |

Évolution en valeur |

Évolution en % |

|

|

Allemagne |

3 471 |

- |

1 434 |

2 037 |

3 671 |

200 |

6 % |

|

Pays-Bas |

1 561 |

783 |

331 |

447 |

1 921 |

360 |

23 % |

|

Suède |

716 |

208 |

196 |

312 |

1 069 |

353 |

49 % |

|

Danemark |

146 |

146 |

- |

- |

377 |

231 |

159 % |

|

Autriche |

136 |

14 |

123 |

- |

565 |

429 |

314 % |

|

Total |

6 031 |

1 152 |

2 084 |

2 796 |

7 603 |

1 572 |

26 % |

N.B : les montants des rabais au niveau 2020 sont estimés par la Commission européenne.

Source : direction du budget.

Certes, le maintien d'un niveau élevé de réductions forfaitaires constitue une occasion manquée de supprimer un mécanisme de compensation qui, outre son caractère illisible pour le système de ressources propres de l'Union, porte atteinte à l'équité de celui-ci.

Toutefois, ce constat doit être nuancé compte tenu du fait que la négociation sur les rabais a constitué une concession importante afin de parvenir à un accord sur le plan de relance européen .

D'une part, les rabais forfaitaires accordés à ces cinq États membres doivent être mis en regard de leur contribution nette au remboursement des crédits de la Facilité pour la reprise et la résilience , en l'absence de nouvelles ressources propres ( cf. supra ).

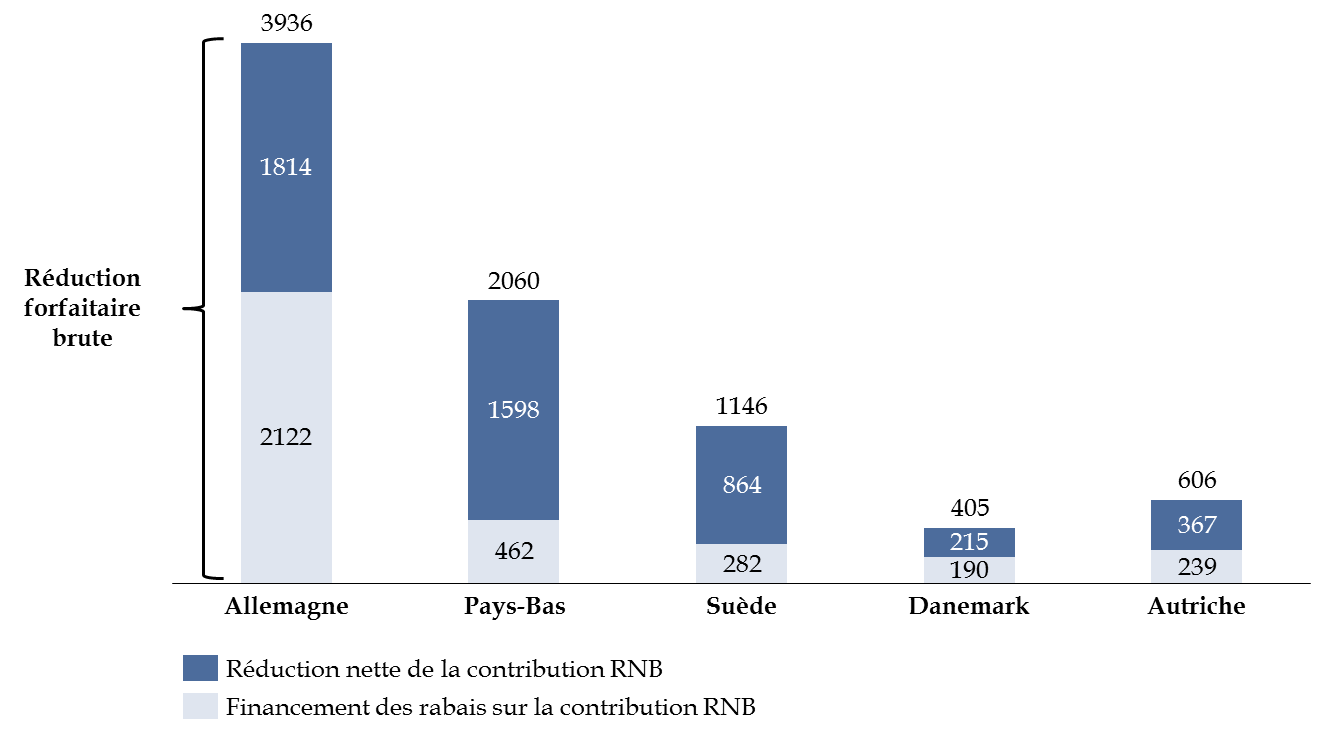

D'autre part, compte tenu du fait que les réductions forfaitaires sont financées par l'ensemble des États membres, y compris les bénéficiaires de celles-ci, l'appréciation du niveau des réductions forfaitaires accordé doit tenir compte des réductions nettes .

Pour la période 2021-2027, la part de la France dans le financement de l'ensemble des rabais augmente, en passant de 26 % à 34 %, en raison de la suppression du « chèque britannique ». Toutefois, son montant est en diminution, en passant de 1 974 millions d'euros en moyenne par an à 1 559 millions d'euros 49 ( * ) , soit une baisse de 20 %.

Réductions forfaitaires moyennes nettes au titre

de la ressource RNB

pour la période 2021-2027

(en millions d'euros courants)

Source : commission des finances du Sénat, d'après les données transmises par la direction du budget

* 45 « Les implications budgétaires du plan de relance européen », Bulletin économique de la BCE, n° 6/2020, p. 95.

* 46 Benn Steil, Le Plan Marshall : À l'aube de la Guerre froide, Éditions Les Belles Lettres, 2020.

* 47 C'est-à-dire les corrections accordées à certains États membres dans le financement du « chèque britannique ».

* 48 Annexe au projet de loi de finances pour 2021 « Relations financières avec l'Union européenne », p. 25.

* 49 Données transmises par la direction du budget.