DEUXIÈME PARTIE

UN BUDGET RECTIFICATIF DE PRÉCAUTION

I. L'ACCROISSEMENT DU DÉFICIT RÉSULTE D'UNE VOLONTÉ D'OUVRIR DÈS À PRÉSENT, AU-DELÀ DES BESOINS IMMÉDIATS, TOUS LES CRÉDITS POTENTIELLEMENT NÉCESSAIRES POUR 2021

Le présent projet de loi de finances rectificative prévoit un déficit budgétaire de 219,5 milliards d'euros , en augmentation de 46,2 milliards d'euros par rapport à la loi de finances initiale pour 2021. L'examen du texte en première lecture par l'Assemblée nationale à conduit à une aggravation du déficit de 0,5 milliard d'euros supplémentaires, en l'amenant à un niveau de 220,0 milliards d'euros .

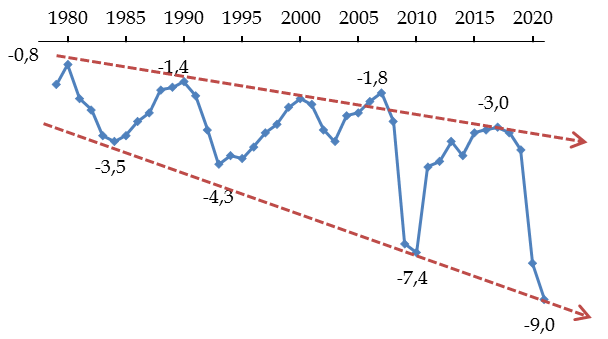

Ce niveau de déficit s'inscrit dans une tendance de long terme qui voit le déficit évoluer depuis la fin des années 1970 dans un entonnoir dont les points bas, à raison d'une crise par décennie, sont toujours plus accentués et dont les points hauts se rapprochent de moins en moins de l'équilibre . L'amélioration des années 2015-2018 semble avoir seulement permis de revenir légèrement au-dessus de la situation des années 1983-1984, jugée alors particulièrement préoccupante.

Évolution du solde budgétaire de l'État depuis 1979

(en % du produit intérieur brut)

Source : commission des finances, à partir du rapport économique, social et financier pour 2020 et du projet de loi de finances rectificative pour 2021

A. LE DÉFICIT EST PRINCIPALEMENT AGGRAVÉ PAR LES MESURES D'URGENCE

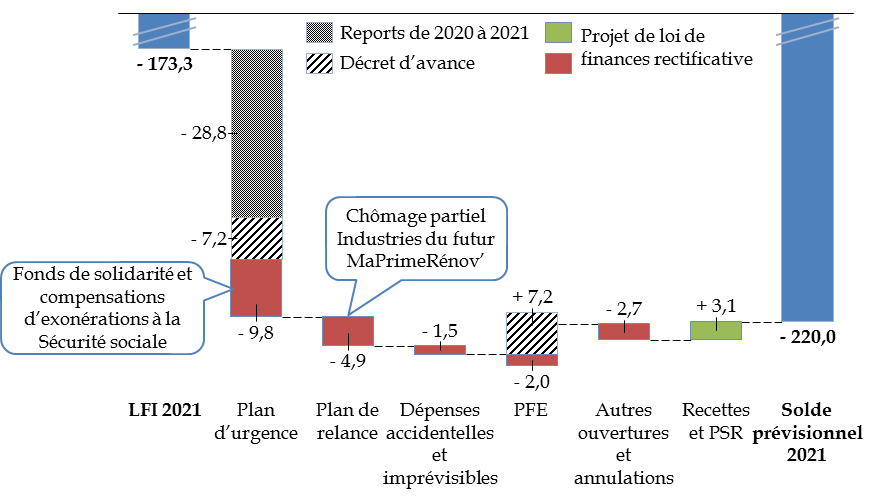

L'évolution du solde entre la loi de finances initiale et le projet de loi de finances rectificative s'explique principalement par un accroissement des dépenses liées à la crise , dans la mesure où les ouvertures de crédit non liées aux mesures d'urgence sont en grande partie compensées par des annulations de crédits mis en réserve.

Évolution du solde budgétaire entre la

loi de finances initiale et

le projet de loi de finances

rectificative

(texte adopté par l'Assemblée

nationale)

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Les seules dépenses supplémentaires de la mission « Plan d'urgence face à la crise sanitaire » , en dehors du programme 358 « Renforcement des participations financières de l'État dans le cadre de la crise sanitaire », sont, avec un montant total de 45,8 milliards d'euros, proches du surcroît de déficit .

Ces dépenses résultent à la fois d'un report de 28,8 milliards d'euros de crédits, de l'ouverture de crédits de 7,2 milliards d'euros réalisée par un décret d'avance en date du 19 mai 2021 18 ( * ) sur le fonds de solidarité et le financement de l'activité partielle et d'une ouverture de crédits complémentaires prévue par le présent projet de loi de finances rectificative à hauteur de 9,8 milliards d'euros .

À ces dépenses s'ajoutent une ouverture de crédits de 4,9 milliards d'euros sur la mission « Plan de relance » . La majeure partie, à hauteur de 4,2 milliards d'euros, vise en fait à compenser la participation de cette mission au financement du dispositif de chômage partiel créé en 2020 dans le cadre de la crise sanitaire, et pour lequel la mission « Plan d'urgence » ne disposait plus des crédits nécessaires, ce qui a été l'une des raisons de la prise d'un décret d'avance le 19 mai dernier 19 ( * ) .

L'ouverture de crédits de 1,5 milliard d'euros sur l'enveloppe des dépenses accidentelles et imprévisibles tend également à permettre au Gouvernement de prendre de nouvelles mesures d'urgence au cours des mois à venir, si la nécessité s'en faisait ressentir.

S'agissant des participations financières de l'État , une annulation de crédits de 7,2 milliards d'euros réalisée par le décret d'avance a entériné la sous-consommation des crédits ouverts par la deuxième loi de finances rectificative pour 2020 sur le programme 358 de la mission « Plan d'urgence ». En sens inverse, le présent projet de loi de finances rectificative demande l'ouverture de 2 milliards d'euros sur un nouveau programme 367 « Financement des opérations patrimoniales envisagées en 2021 sur le compte d'affectation spéciale « Participations financières de l'État » », qui est rattaché à la mission « Économie » et non à la mission « Plan d'urgence », pour des opérations non liées directement à la crise sanitaire.

L'ensemble de ces ouvertures de crédits sont présentées plus en détail infra.

En sens inverse, les recettes fiscales et non fiscales , après déduction des remboursements et dégrèvements et des prélèvements sur recettes (ces derniers étant en hausse de 0,8 milliard d'euros), sont en augmentation de 3,1 milliards d'euros par rapport aux prévisions en loi de finances initiale.

* 18 Décret n° 2021-620 du 19 mai 2021 portant ouverture et annulation de crédits à titre d'avance.

* 19 L'ensemble des mouvements de crédits correspondants ont été présentés en détail par le rapporteur général dans son rapport n° 576 (2020-2021) , fait au nom de la commission des finances, sur le projet de décret d'avance relatif au financement de l'activité partielle et du fonds de solidarité pour les entreprises, déposé le 12 mai 2021.