C. L'AUGMENTATION AFFICHÉE DU DÉFICIT EST AUSSI LIÉE POUR PARTIE AUX SILENCES DE LA LOI DE FINANCES INITIALE SUR LES CRÉDITS RÉELLEMENT DISPONIBLES EN 2021

Si le présent texte annonce une aggravation de 46,2 milliards d'euros du déficit budgétaire, le point de référence qu'est la loi de finances initiale pour 2021 omettait en réalité des crédits importants, qui avaient été reportés sans être explicitement mentionnés dans la loi. D'une manière générale, la gestion budgétaire actuelle se caractérise par des écarts anormaux entre l'utilisation des crédits et l'information présentée en loi de finances initiale.

1. Le report des crédits de la mission « Plan d'urgence » de 2020 à 2021 réduit la signification de la loi de finances initiale...

Comme il a été indiqué supra, le déficit budgétaire prévu en 2021 est désormais de 220,0 milliards d'euros, contre 173,3 milliards d'euros en loi de finances initiale. Toutefois cet écart est en partie illusoire dans la mesure où une partie du surcroît de déficit affiché maintenant était en fait implicite dès la fin 2020.

Ainsi que le rapporteur général l'a décrit en détail en présentant le projet de décret d'avance, 28,8 milliards d'euros de crédits ont été reportés de 2020 à 2021 sur la mission « Plan d'urgence », par six arrêtés successifs pris entre le 21 décembre 2020 et le 18 mars 2021. Ces crédits, qui avaient été ouverts par les lois de finances rectificatives successives de 2020, n'ont donc pas figuré explicitement dans la loi de finances initiale pour 2021, alors qu'ils ont vocation à être consommés au cours de cet exercice.

Dès lors, les ouvertures de crédit inscrites dans la loi de finances pour 2021 perdaient une partie de leur signification et ne constituaient plus une limite haute , comme il est de règle dans le cadre d'une autorisation, mais une limite basse aux dépenses effectives.

Il aurait été plus sincère , comme l'avait relevé le rapporteur général dès l'examen du quatrième projet de loi de finances rectificative en novembre 2020, d'annuler ces crédits au titre de 2020 (si possible en loi de finances rectificative, ou au plus tard en loi de règlement) et de les ouvrir en loi de finances initiale à un montant correspondant aux prévisions effectives, ce montant pouvant être corrigé par la suite en loi de finances rectificative en fonction de l'évolution de la situation. Le déficit inscrit en loi de finances aurait alors reflété l'état réel, selon les informations alors disponibles, des finances de l'État.

Cette utilisation extraordinaire des reports conduit d'ailleurs à une présentation inhabituelle du financement de ce déficit à l'article 4, qui sera présenté plus en détail infra : alors que le tableau des ressources et des charges conclut à une aggravation du déficit budgétaire de 191,2 milliards d'euros dans le texte adopté par l'Assemblée nationale, le déficit inscrit quelques lignes plus bas dans le tableau de financement est de 220,0 milliards d'euros.

Toutefois ce surcroît de déficit est en réalité déjà financé : l'État a en effet conduit en 2020 son programme d'endettement conformément aux objectifs fixés en troisième et quatrième lois de finances rectificatives, c'est-à-dire sur l'hypothèse d'un déficit budgétaire supérieur à 220 milliards d'euros. Cette décision peut être comprise dans la mesure où il aurait été difficile du point de vue des conditions de financement, et probablement impossible compte tenu des délais, de revoir en urgence les émissions de dette afin de les adapter aux dépenses constatées dans les toutes dernières semaines de l'année.

En conséquence, l'État s'est trouvé en fin d'année doté d'une trésorerie non utilisée d'un niveau considérable . Alimentée en outre par l'augmentation de 27,8 milliards d'euros des fonds déposés au Trésor par les correspondants du Trésor 21 ( * ) , elle a augmenté en 2020 de 63,4 milliards d'euros. Cette trésorerie surabondante sera utilisée en 2021 pour financer le déficit reporté d'une année sur l'autre.

Ces phénomènes expliquent une situation qui pourrait paraître paradoxale : alors que le présent projet de loi de finances rectificative prévoit un accroissement du déficit budgétaire de plus de 45 milliards d'euros , il ne demande aucun emprunt supplémentaire par rapport à la loi de finances initiale. Le déficit 2021 a en effet été, pour partie, financé en anticipation par les emprunts réalisés en 2020.

2. ... et les transferts de crédits contribuent à brouiller les limites entre les missions

Dans le projet de loi de règlement pour 2019, le Gouvernement faisait observer à juste titre qu'un faible niveau de reports, tel que celui qui avait été réalisé cette année-là à hauteur de 1,9 milliard d'euros sur le budget général, « confirme les effets vertueux de la sincérisation de la budgétisation ».

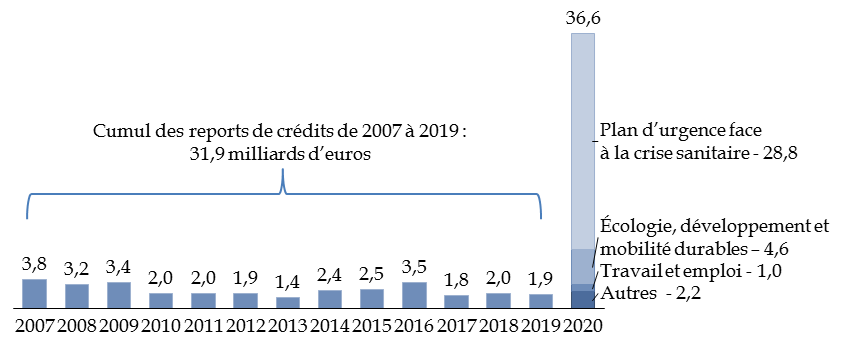

Au contraire, le niveau très élevé des reports de crédits de 2020 vers 2021 semble donc indiquer un changement de méthode budgétaire. La loi de finances initiale pour 2021 n'a en effet inscrit explicitement qu'un montant de crédits nettement inférieur à celui qui a été ultérieurement mis à disposition des ministères, sans que le caractère exceptionnel de la mission « Plan d'urgence » en constitue la seule explication.

Le montant des reports de crédits a en effet atteint 36,6 milliards d'euros , soit 7,8 milliards d'euros sur les missions traditionnelles , hors mission « Plan d'urgence ».

Au cours des années précédentes, le montant des reports était toujours inférieur à 3,5 milliards d'euros, y compris lors de périodes comme les années 2009 à 2011, pendant lesquelles une crise économique importante contraignait déjà le Gouvernement à demander l'ouverture de crédits importants en cours d'année.

Reports de crédits à l'exercice suivant de 2007 à 2020

(en milliards d'euros)

Source : commission des finances, à partir des projets de loi de règlement

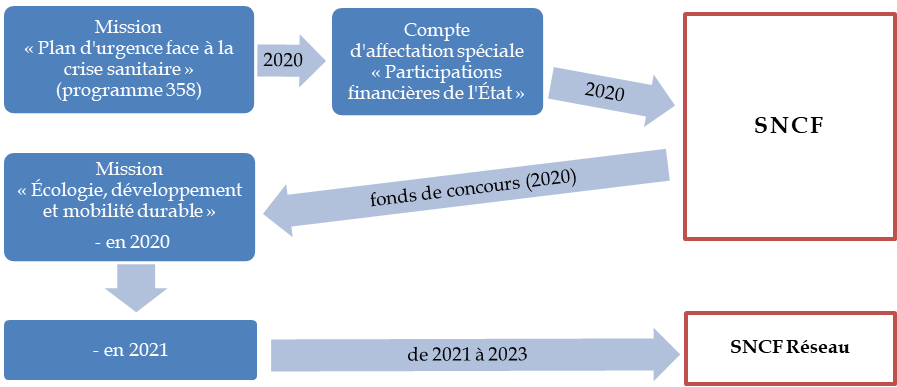

Le plus important de ces reports concerne, pour 4,1 milliards d'euros, l'opération de recapitalisation de la SNCF , qui est emblématique de la complexité de la gestion budgétaire mise en oeuvre par le Gouvernement . Cette opération, inscrite dans le plan de relance mais financée au départ par des crédits de la mission « Plan d'urgence », a conduit la SNCF à reverser les crédits reçus à la mission « Écologie, développement et mobilité durables » qui les a reportés de 2020 vers 2021, car ces crédits n'avaient pas vocation à être utilisés immédiatement.

La recapitalisation de la SNCF, une opération au parcours budgétaire particulièrement opaque

Présentée comme faisant partie intégrante du plan de relance, sans pour autant être inscrite aux crédits de la mission « Plan de relance » 22 ( * ) , la somme de 4,1 milliards d'euros destinée par l'État à une recapitalisation de la SNCF , afin de soutenir les investissements de SNCF Réseau, a en fait été apportée par le programme 358 de la mission « Plan d'urgence » , dont elle constitue la principale opération 23 ( * ) .

Cette somme, versée à la SNCF par l'intermédiaire du compte d'affectation spéciale « Participations financières de l'État » au mois de décembre 2020, est toutefois revenue immédiatement dans le budget de l'État , l'entreprise publique ayant versé ce montant à un fonds de concours du programme 203 « Infrastructures et services de transports » de la mission « Écologie, développement et mobilité durables », dédié depuis 2017 à la régénération du réseau ferroviaire.

Crédits reportés sur 2021

4,1 milliards d'euros

Budget général

Comptes spéciaux

Les crédits correspondants , présentés par le Gouvernement comme déjà déployés dans le cadre du plan de relance 24 ( * ) , n'ont donc pas encore été réellement dépensés mais ont été reportés vers 2021, pour être ensuite versés à SNCF Réseau de manière progressive entre 2021 et 2023 .

Le montant correspondant figurera donc deux fois dans les dépenses du budget général : d'abord en 2020 sur la mission « Plan d'urgence », puis au cours des années à venir sur la mission « Écologie, développement et mobilité durables ».

Source : commission des finances, à partir des documents budgétaires et du rapport de la Cour des comptes sur le budget de l'État en 2020

Si la mission « Plan d'urgence » a ainsi été utilisée pour financer un dispositif relevant principalement du plan de relance dans le cadre de l'opération de recapitalisation de la SNCF , c'est en sens inverse à la mission « Plan de relance » que le Gouvernement a fait appel pour financer , au premier semestre 2021 et pour un montant similaire, le dispositif d'activité partielle porté par le programme 364 « Cohésion » de la mission « Plan d'urgence » .

Ce dernier programme n'avait fait l'objet d'aucune ouverture de crédits en loi de finances initiale et ses crédits non utilisés en 2020 avaient été en grande partie reportés non pas sur le même dispositif, mais sur celui du fonds de solidarité pour les entreprises. Ce financement d'un dispositif d'urgence par la mission « Plan de relance » est d'environ 4,2 milliards d'euros, ce qui nécessite la réouverture d'un montant de crédits équivalent sur le programme 364 dans le présent projet de loi de finances rectificative.

La gestion des crédits paraît fondée sur une définition mouvante des frontières entre les politiques publiques . La loi organique relative aux lois de finances reposait sur l'idée, qui est celle des principes de spécialité et d'annualité budgétaires, qu'une mission du budget « comprend un ensemble de programmes concourant à une politique publique définie » et qu'un programme « regroupe les crédits destinés à mettre en oeuvre une action ou un ensemble cohérent d'actions relevant d'un même ministère », les unes et les autres disposant de moyens précisément définis pour l'année en cours en loi de finances. Dans la pratique actuelle du ministère chargé de l'économie et des finances, programmes et missions semblent être surtout utilisés comme des lignes de financement fongibles et reportables d'année en année , pouvant être mis au service de plusieurs politiques différentes en fonction des besoins, sous couvert de répondre à la situation exceptionnelle que traverse actuellement la France.

* 21 Plusieurs grands organismes disposaient en fin d'année un niveau de trésorerie exceptionnel déposé auprès du Trésor : la Société du Grand Paris dans le cadre de son programme d'endettement (+ 8 milliards d'euros), l'Agence de services et de paiement (ASP), en charge des dépenses d'activité partielle (+ 6 milliards d'euros), la Cades à l'occasion de la reprise de la dette de la sécurité sociale (+ 7 milliards d'euros).

* 22 Projet annuel de performances de la mission « Plan de relance », annexé au projet de loi de finances pour 2021, p. 40.

* 23 Ce programme, doté de 20 milliards d'euros par la deuxième loi de finances rectificative pour 2020, n'a été exécuté qu'à hauteur de 8,3 milliards d'euros.

* 24 Déclaration de M. Bruno Le Maire, ministre de l'économie, des finances et de la relance, sur la territorialisation de France Relance , 1 er mai 2021.