B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Des annulations de crédits substantielles dont l'absorption a été grandement facilitée par une budgétisation généreuse des dépenses de personnel

Comme évoqué supra, l'année 2024 a été marquée par d'importantes annulations de crédits décidées par le Gouvernement dans le cadre du redressement des finances publiques. Au total, près de 3,1 % des crédits initialement ouverts ont été annulés sur la mission « Gestion des finances publiques », ce qui traduit la contribution importante de cette mission au redressement des comptes publics.

Toutefois cet effort doit être relativisé dans la mesure où elles ont en grande partie été absorbée d'une part, par les 131 millions d'euros de reports de crédits en CP de 2023 vers 2024, et d'autre part, par une surbudgétisation de certains postes de dépenses dans la LFI.

Le programme 156 a supporté une annulation de crédit de près de 177,4 millions d'euros en CP au total dont 108,7 millions d'euros par le décret d'annulation du 21 février 2024 et 68,7 millions d'euros en CP par la LFFG pour 2024. Le rapporteur spécial relève que, si l'effort demandé au gestionnaire de programme a été conséquent, celui-ci a toutefois été facilité par une budgétisation généreuse des dépenses de personnel (titre 2), qui a permis, par le recours à la fongibilité asymétrique, de compenser l'annulation de crédits sur les budgets informatiques.

Représentant plus de 80 % des crédits de la mission, les dépenses de personnel (titre 2) occupent une place prépondérante pour apprécier la gestion des crédits et leur exécution en 2024. Ces dépenses sont en légère hausse par rapport à 2023, en raison, principalement, du ralentissement des réductions d'effectifs. Ainsi les dépenses de titre 2 s'élèvent en 2024 à 8,59 milliards d'euros, contre 8,48 milliards d'euros en 2023 (+ 1,2 %). Les dépenses de personnel exécutées en 2024 ont toutefois été inférieures à la prévision (- 1,9 %), qui s'élevait à 8,76 milliards d'euros. La sous-exécution du schéma d'emplois du programme s'expliquerait notamment par les incertitudes sur la fin de gestion qui ont retardé des recrutements, mais aussi, d'après le ministère de l'économie et des finances « à la vacance frictionnelle, inévitable sur une entité de sa taille.3(*) »

Schéma d'emplois de la mission

« Gestion des finances publiques »

en 2024

(en ETP)

|

|

Prévision LFI 2024 |

Sorties |

dont départs en retraite |

Entrées |

Exécution 2024 |

Écart exécution/LFI |

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

- 200 |

5 997 |

3 337 |

5 750 |

- 244 |

22 % |

|

[218] Conduite et pilotage des politiques économiques et financières |

+ 108 |

960,9 |

162,5 |

1 032,3 |

+ 71,4 |

- 33,9 % |

|

[302] Facilitation et sécurisation des échanges |

+ 48 |

784 |

453 |

832 |

+ 48 |

0 % |

|

Total pour la mission |

- 44 |

7 688 |

4 056 |

7 644 |

- 128 |

191 % |

Source : commission des finances, d'après les documents budgétaires

La surbudgétisation des dépenses de personnel, combinée à l'annulation du versement de la garantie individuelle du pouvoir d'achat (GIPA), a permis :

- d'annuler 54,8 millions d'euros de dépenses de titre 2, dont 50 millions d'euros au titre de la suppression de la GIPA ;

- de financer un train de mesures catégorielles non prévues, pour un montant de 40 millions d'euros ;

- mais aussi, de réaliser 95,7 millions d'euros de fongibilité asymétrique.

Le rapporteur se félicite de constater que les dépenses informatiques ont été relativement préservées par les mesures d'annulation de crédits. Ces dépenses sont en effet essentielles dans un contexte où les administrations de la mission tentent de résorber leur dette technologique (voir infra). Le rapporteur spécial relève toutefois le recours désormais systématique à la fongibilité asymétrique en cours d'exercice pour financer ce type de dépenses, ce qui semble témoigner de lacunes récurrentes dans la budgétisation initiale, et en particulier, des dépenses de titre 2 qui sont systématiquement sous exécutés depuis plusieurs années.

Mouvements de fongibilité asymétrique sur la mission

(en millions d'euros)

|

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Programme 156 |

49,15 |

48,31 |

50 |

54,87 |

95,7 |

|

Programme 302 |

/ |

/ |

/ |

/ |

2,4 |

|

Programme 218 |

4,3 |

/ |

/ |

/ |

/ |

Source : Cour des comptes

Le rapporteur spécial invite le ministère de l'économie et des finances à fiabiliser davantage la budgétisation des dépenses de titre 2 lors des prochains exercices budgétaires.

Le programme 218 a également supporté une part substantielle des mesures de régulation budgétaire de l'année 2024. Au total 124,6 millions d'euros ont été annulés, soit 38 % de l'effort total de la mission alors que le programme représente moins de 10 % du total des crédits. Ces annulations se sont traduites par :

- l'abandon de recrutements, qui ont contribué à la sous-exécution du schéma d'emplois du programme (+ 71 ETP au lieu de + 108 ETP en LFI) ;

- la réduction drastique de plusieurs dispositifs, et notamment du fonds de transformation ministériel dont l'enveloppe est passée de 5 à 0,5 millions d'euros ;

- la suspension du projet immobilier Vincent Auriol, qui bénéficiait en 2024 d'une enveloppe de 37,8 millions d'euros. Compte tenu du glissement de calendrier de ce projet, et considérant que son abandon figure parmi les options envisageables, les crédits prévus pour ce projet ont en effet été annulés.

Enfin, concernant le programme 302, l'annulation de 29 millions d'euros en AE et 21 millions d'euros en CP a été absorbée par le décalage calendaire de plusieurs dépenses d'investissement. En effet, la nécessité de financer l'augmentation de certaines dépenses indexées sur l'inflation a conduit la Douane à décaler plusieurs investissements lourds sur 2025 :

- la notification du contrat d'acquisition de bateaux vedettes ;

- la commande des deux derniers scanners mobiles sur les douze prévus, ainsi que celle de deux scanners RX postaux.

Comme pour le programme 156, les dépenses informatiques ont été préservées par ces mesures de régulation budgétaire, puisque seulement 0,9 million d'euros en AE et - 1,4 million d'euros en CP ont été annulés.

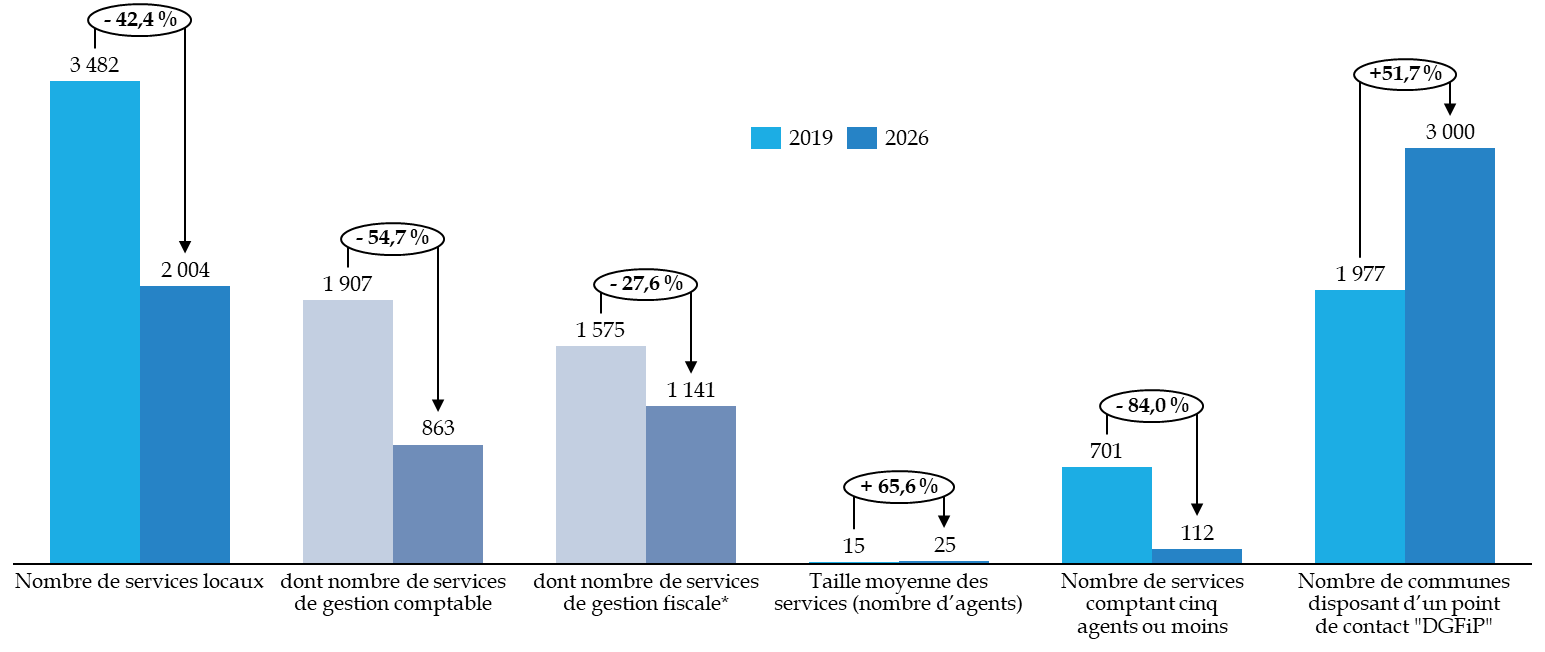

2. Une année marquée par la quasi-finalisation de la réorganisation du réseau territorial de la DGFiP, dont les gains budgétaires doivent désormais faire l'objet d'une évaluation

La transformation du réseau territorial de la DGFiP s'est poursuivie en 2024, avec la quasi-finalisation du nouveau réseau de proximité (NRP) et la relocalisation de services en dehors de la région parisienne et des grandes métropoles. Cette démarche vise à optimiser l'organisation des structures de la DGFiP tout en équilibrant la présence des services sur le territoire4(*).

Évolution du réseau

déconcentré de la

DGFiP

entre 2019 et 2026 (projection)

* Services des impôts des entreprises, services des impôts des particuliers, services de publicité foncière et d'enregistrement, pôles de recouvrement spécialisés et trésorerie « amendes ».

Source : commission des finances, d'après les données publiées par la Cour des comptes

Certaines missions de guichet, auparavant assurées par les trésoreries, ont également été transférées aux maisons France Services, ainsi qu'aux buralistes partenaires par l'intermédiaire du dispositif de « paiement de proximité ».

D'après la DGFiP, « les restructurations ont principalement permis des gains d'efficience, résultant du regroupement de petites entités aux effectifs très réduits. Ces regroupements favorisent la création de synergies, la mutualisation des ressources, une meilleure circulation de l'information ainsi qu'une homogénéisation des méthodes de travail, accompagnée d'une plus grande polyvalence des agents ». Elle souligne en outre que « la mise en place de la relocalisation des services de la DGFiP dans les territoires nécessitera des opérations d'aménagement des sites accueillant ces services jusqu'en 2025. » Le rapporteur spécial regrette toutefois l'absence d'évaluation précise des gains budgétaires permis par la réorganisation du réseau de la DGFiP. Cette dernière estime qu'il est prématuré d'établir les gains qui pourraient résulter des relocalisations tant que le déploiement n'est pas totalement achevé.

3. La réduction de la dette technologique des administrations de la mission demeure une priorité

Au regard des missions essentielles assurées par la DGFiP et la Douane en matière de recouvrement des recettes fiscales, de contrôle, de lutte contre la fraude et de gestion publique, les enjeux informatiques sont particulièrement élevés pour ces deux directions. En effet, les dépenses informatiques visent, d'une part, à assurer la bonne gestion des recettes et des dépenses de l'État pour ce qui relève de la compétence des administrations de la mission, et, d'autre part, à automatiser les processus, dans la perspective de réaliser des gains de productivité. Le constat est le même pour les projets pilotés par le secrétariat général du ministère de l'économie et des finances, qui ont une forte vocation interministérielle (système d'information des achats de l'État, Chorus, RenoiRH).

Le rapporteur spécial se félicite que le Gouvernement et les responsables de programme aient cessé de considérer ce poste de dépenses comme une variable d'ajustement pour parvenir à tenir la trajectoire baissière des crédits octroyés à la mission. L'année 2024 semble en effet s'inscrire dans la droite ligne du changement d'approche adopté en 2020 en la matière, qui a marqué le début d'une montée en puissance des dépenses informatiques de cette administration.

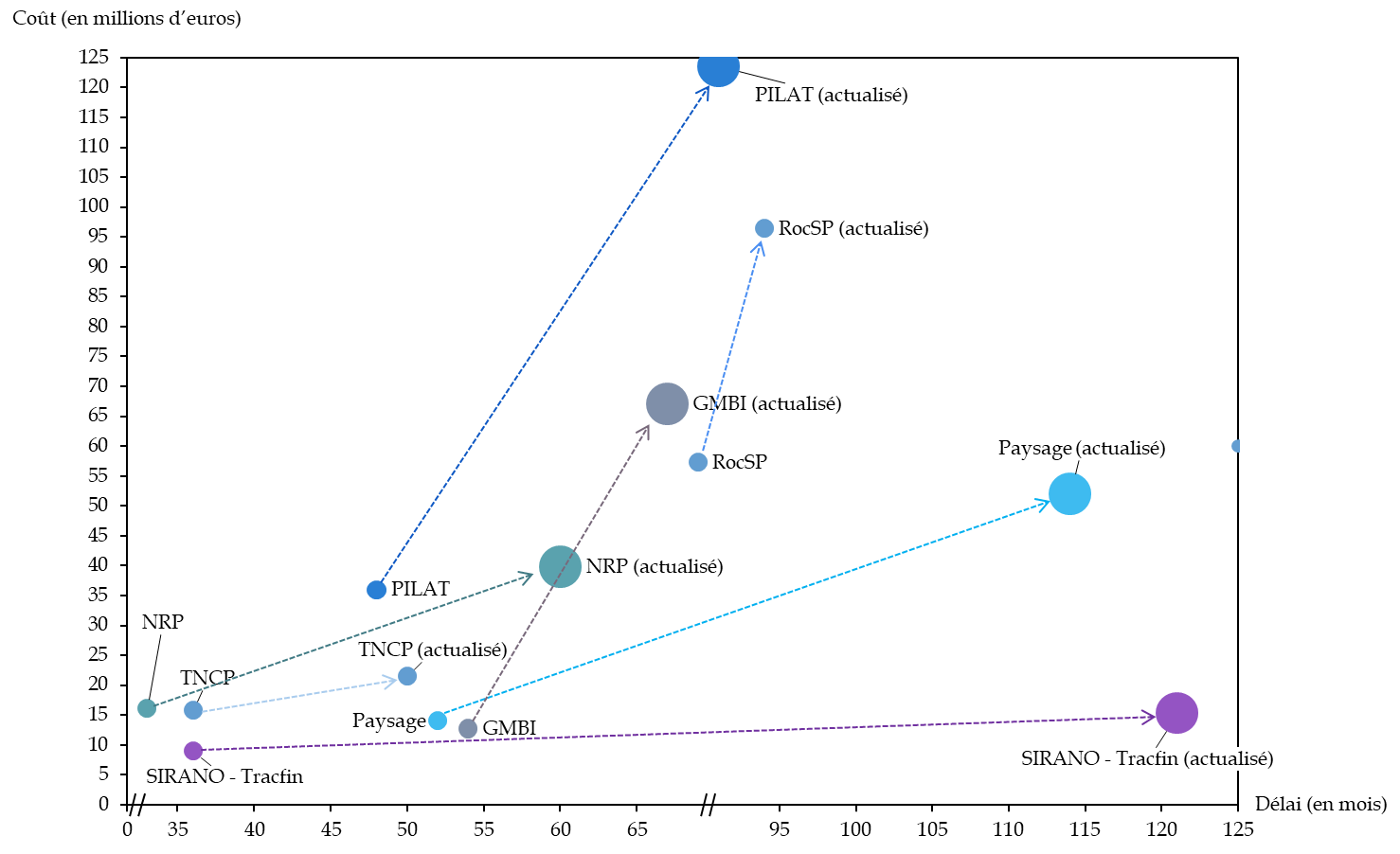

Ce constat s'applique plus particulièrement à la DGFiP qui portait en 2024 six projets parmi la cinquantaine de « grands projets numériques de l'État ». Ainsi les dépenses informatiques réalisées par la DGFiP en 2024 s'élèvent, en CP, à 366,8 millions d'euros pour le fonctionnement et à 93,1 millions d'euros pour l'investissement, soit un total de 459,9 millions d'euros. Ces dépenses sont en progression par rapport à l'exécution 2023 (+ 43,1 millions d'euros, soit + 9,3 %). L'année 2024 a notamment permis de voir aboutir le projet « foncier innovant » permettant de rapprocher les informations du plan cadastral et les données foncières fiscales avec des données de cartographie et d'urbanisme.

Le rapporteur souligne de nouveau les importants dérapages constatés sur ces projets informatiques, tant en coûts qu'en délais. Le rapporteur spécial le relève depuis plusieurs années, sans qu'un redressement ne soit encore constaté. Par exemple, concernant la facturation électronique, un projet primordial lancé en 2019 pour améliorer la lutte contre la fraude à la TVA, le calendrier a déjà été allongé de 10 mois, passant de 84 mois à 94 mois. Comme le souligne la Cour des comptes, le coût complet actualisé des six projets supportés par la DGFiP passe ainsi de 382,8 millions d'euros à 442,16 millions d'euros (+ 16 %), tandis que la durée totale est passé de 384 à 487 mois cumulés (+ 27 %). Le projet « facturation électronique » a par exemple fait l'objet d'un redimensionnement, en octobre 2024, pour permettre un atterrissage dans les délais.

La meilleure illustration des lacunes du pilotage des projets informatiques est le projet « gérer mes biens immobiliers » (GMBI), qui a connu à un triplement de son coût initial, et a en outre était marquée par une mise en service chaotique en 2023, conduisant à des erreurs de liquidation de certains impôts.

Évolution des coûts et des

délais des principaux projets informatiques

portés par les

programmes 156 et 218

(en euros et en mois)

GMBI - Gérer mes biens immobiliers : service en ligne pour les usagers particuliers comme professionnels et offrant une vision d'ensemble des propriétés bâties sur lesquelles l'usager détient un droit.

Nouveau réseau de proximité : modernisation de l'outil de gestion des implantations de la DGFiP sur le territoire.

PAYSAGE : consolidation de l'application de paye des agents de l'État.

PILAT : pilotage du contrôle fiscal, afin de transformer le système d'information relatif à la chaîne du contrôle fiscal et « décloisonner » les informations.

RocSP : recouvrement optimisé des créances de la sphère publique, dans le but d'unifier progressivement le recouvrement forcé des différents types de créances de la sphère publique

SIRANO : rénovation du système d'information décisionnel de Tracfin.

TNCP - commande publique : proposition d'une offre de services numériques permettant de dématérialiser de bout en bout la chaîne de la commande publique.

Source : rapport général n° 144 (2024-2025), tome III, annexe 15, volume 1, déposé le 21 novembre 2024

Face à ces constats, le rapporteur spécial ne peut que réitérer sa recommandation appelant à instaurer des indicateurs de pilotage des projets informatiques bien plus clairs, tant sur les coûts que sur les délais, avec un système d'alerte. S'il est en effet tout à fait concevable que des projets puissent connaître des dépassements, certains pouvant se justifier par des difficultés rencontrées en cours de mise en oeuvre, par l'ajout de nouvelles briques au projet ou encore par des adaptations demandées par les administrations, il est impossible d'apprécier la nature de ces dépassements sans mécanisme de suivi.

Des progrès demeurent également à accomplir en prévision, pour la labellisation des dépenses - fonctionnement (titre 3) ou investissement (titre 5). Les écarts en exécution sur ces deux titres en 2024 s'expliquent en effet en grande partie par les dépenses informatiques : des crédits initialement demandés sur le titre 5 ont finalement été exécutés sur le titre 3. C'est un constat récurrent ces dernières années, pour lequel aucune correction n'a encore été apportée.

4. Une sous-exécution importante des dépenses d'intervention qui s'explique par la mauvaise anticipation des demandes d'aides au titre du protocole de soutien à la transformation des débitants de tabac

Les dépenses d'intervention de la mission se sont élevées en 2024 à 50,7 millions d'euros, contre 67,5 millions d'euros prévus en LFI pour 2024. Les crédits de titre 6 font donc l'objet d'une sous-exécution de - 24,7 %, qui s'explique par une budgétisation trop importante de l'enveloppe dédiée aux aides aux buralistes sur le programme 302 en 2024.

Le nouveau protocole de soutien à la transformation des débitants de tabac

Le nouveau protocole pour la période 2023-2027 entre l'État et la confédération nationale des buralistes a été signé le 19 janvier 2023, et s'est notamment traduit par la création par refonte du dispositif d'aide à la transformation du métier.

Ce protocole comprend cinq axes :

- la mise en oeuvre d'engagements réciproques entre l'État et le réseau des buralistes. L'État s'est engagé à renforcer la lutte contre les trafics de produits du tabac et à ouvrir une réflexion sur la règlementation applicable au monopole de la vente au détail des tabacs manufacturés, tandis que les buralistes se sont engagés à respecter les interdictions de vente aux mineurs ;

- la poursuite de la transformation du réseau pour transformer les débits de tabac en commerces diversifiés. Une enveloppe annuelle de 20 millions d'euros est allouée au dispositif, avec un niveau de prise en charge plus élevé pour les débits de tabac dont le chiffre d'affaires précédant la demande est inférieure à 500 000 euros ;

- le soutien aux buralistes les plus fragiles, grâce à des aides davantage ciblées, sous trois formats : la création d'un dispositif de soutien forfaitaire, la création d'un « filet de sécurité » et le maintien des indemnités de fin d'activité ;

- la poursuite de l'aide à la sécurisation des tabacs, versée à tous les débits qui investissent dans la sécurisation de leur débit. Cette aide est plafonnée à 10 000 euros par période de cinq ans ;

- l'augmentation du taux de rémunération des buralistes pour la vente de produits du tabac.

Source : Commission des finances, d'après la note d'analyse sur l'exécution budgétaire 2024 de la Cour des comptes

Les dépenses pour 2024 au titre du nouveau protocole s'élèvent à 44,8 millions en AE et 39,4 millions en CP, pour une prévision initiale de 59,1 millions d'euros en AE et en CP.

D'après la Cour des comptes, les « prévisions de la DGDDI se sont avérées être trop optimistes sur les demandes d'aides déposées par les buralistes en particulier pour le fonds de transformation et l'aide à la sécurité. » Le rapporteur spécial souscrit à la recommandation de la Cour des comptes, qui invite la direction générale des douanes et des droits indirects (DGDDI) à « fiabiliser sa prévision budgétaire à la fois sur les AE mais aussi en adoptant une clé d'écoulement pluriannuel des paiements plus proche de l'exécution constatées. »

* 3 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2024 - Mission « Gestion des finances publiques ».

* 4 Sur ce point, voir les développements du rapport d'information n° 303 (2023-2024), déposé le 31 janvier 2024, pour suite à donner à l'enquête de la Cour des comptes réalisée en application de l'article 58°2 de la LOLF sur l'action de la direction générale des finances publiques auprès du bloc communal.