EXPOSÉ GÉNÉRAL

I. LA CONVENTION FRANCO-FINLANDAISE DU 4 AVRIL 2023 : UNE RÉNOVATION BIENVENUE

A. LES RELATIONS FISCALES FRANCO-FINLANDAISES, RÉGIES PAR UNE CONVENTION DU 11 SEPTEMBRE 1970, PRÉSENTAIENT UN BESOIN DE RÉNOVATION

1. Des relations économiques et commerciales bilatérales dynamiques

La Finlande figure parmi les pays les plus développés de l'Union européenne, se classant au neuvième rang en termes de PIB par habitant, avec 40 700 euros, un niveau supérieur à la moyenne de l'UE (37 600 euros). Le PIB du pays représente 1,6 % du PIB total de l'UE.

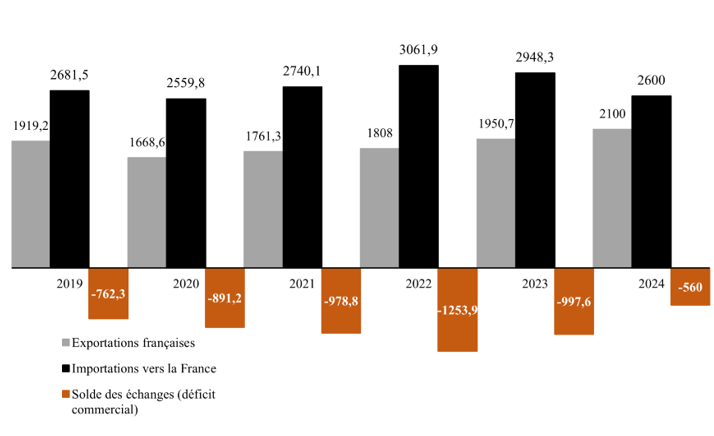

Sur le plan économique, en 2023, les échanges de biens entre la France et la Finlande s'établissaient à près de 5 milliards d'euros. La France occupait, cette année-là, le range de 12? fournisseur et 9? client de la Finlande, tandis que la Finlande occupe le 40? rang parmi les fournisseurs et les clients de la France.

La balance commerciale de la France avec la Finlande était déficitaire en 2023, avec un solde négatif d'environ un milliard d'euros : les importations françaises depuis la Finlande ont atteint 2,9 milliards d'euros, contre 1,9 milliard d'euros d'exportations. Ce déficit commercial s'explique principalement par trois grands secteurs : le bois, le papier et le carton ; les équipements mécaniques et le matériel électrique ; ainsi que les produits métallurgiques et métalliques. On note néanmoins une amélioration du déficit commercial de la France vis-à-vis de la Finlande en 2024, passant d'un milliard à 560 millions d'euros, porté à la fois par une baisse des importations (2,6 milliards d'euros, - 11 %) et une hausse des exportations (2,1 milliards d'euros, + 7 %).

Évolution des échanges entre la France et la Finlande

(en millions d'euros)

Source : commission des finances, d'après les données du ministère de l'Europe et des affaires étrangères

Sur le plan financier, les investissements directs bilatéraux sont en baisse, bien que le stock d'investissements français en Finlande demeure deux fois supérieur à celui de la Finlande en France. Ces investissements sont majoritairement concentrés dans l'industrie et portés par une présence économique réciproque significative, avec environ 200 filiales françaises en Finlande employant 11 000 personnes, et un nombre équivalent de filiales finlandaises en France, représentant quelque 8 500 emplois.

2. Des relations fiscales régies par une convention datant de 1970, désormais obsolète au regard des derniers travaux de l'OCDE

En l'état du droit, les relations fiscales bilatérales entre la France et la Finlande sont régies par une convention tendant à éviter les doubles impositions et à prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune. Signée le 11 septembre 1970, elle a été approuvée en France par la loi n° 71-1034 du 24 décembre 1971 et est entrée en vigueur depuis le 1er mars 1972. À noter que la France et la Finlande sont également liées par une convention du 25 août 1958 tendant à éviter les doubles impositions et à prévenir l'évasion fiscale en matière de droits de mutation par décès, qui demeure en vigueur et n'est pas affectée par le présent projet de loi.

La convention franco-finlandaise du 11 septembre 1970 est couverte par la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices (dite CML ou BEPS2(*)), également désignée comme « instrument multilatéral » (IM). Cet instrument a pour objet de modifier les conventions fiscales bilatérales des États-parties en matière d'impôt sur le revenu et d'élimination des doubles impositions, en application du plan BEPS de l'OCDE. Il a été ratifié par la France le 26 septembre 2018, après l'adoption de la loi n° 2018-604 du 12 juillet 20183(*).

Les conventions fiscales bilatérales sont automatiquement modifiées, par le biais de « clauses de compatibilité », une fois que les parties ont notifié leur intention de voir ces conventions couvertes. La France a ainsi déposé une notification complémentaire le 22 septembre 2020 pour l'ensemble de son réseau conventionnel.

Pour autant, si la convention franco-finlandaise, signée en 1970, est conforme au modèle de convention de l'OCDE de 1963, elle n'apparaît plus conforme à la pratique conventionnelle française ni aux derniers standards internationaux, en particulier ceux développés dans le modèle de convention fiscale de l'OCDE de 20174(*). Ce texte n'a, de plus, jamais fait l'objet d'un avenant depuis son entrée en vigueur et constituait l'une des plus anciennes conventions fiscales bilatérales encore en vigueur.

D'un commun accord, à compter de 2019, des négociations autour de la rédaction d'une nouvelle convention ont été amorcés. Interrompus par la crise sanitaire, les échanges se sont poursuivis en deux tours de négociation en juin 2019 et juin 2022. Une convention pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscale, comprenant 30 articles et un protocole, a finalement été signée le 4 avril 2023. Contrairement à la convention de 1970, le nouveau texte ne couvre que l'imposition des revenus et non plus l'imposition de la fortune.

Selon les informations transmises au rapporteur, du côté français, la renégociation de la convention bilatérale poursuivait deux objectifs principaux :

- d'une part, dans une perspective plus large de rénovation de son réseau conventionnel, la France entendait moderniser les stipulations de la convention pour y intégrer les dernières avancées des travaux de l'OCDE ;

- d'autre part, suite aux révélations des « CumEx Files » d'un consortium de seize médias internationaux emmenés par le site allemand Correctiv sur les méthodes dites d'arbitrage de dividendes (« CumCum »), de prévenir ce type de comportements en modifiant certaines stipulations de la convention.

Côté finlandais, priorité avait été donné au traitement de l'imposition des pensions privés, avec comme objectif un abandon du principe d'imposition dans l'État de résidence du bénéficiaire de ce type de revenus.

* 2 BEPS ou Base Erosion and Profit Shifting.

* 3 Loi n° 2018-604 du 12 juillet 2018 autorisant la ratification de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices.

* 4 Modèle de Convention fiscale concernant le revenu et la fortune de l'OCDE, 21 novembre 2017.