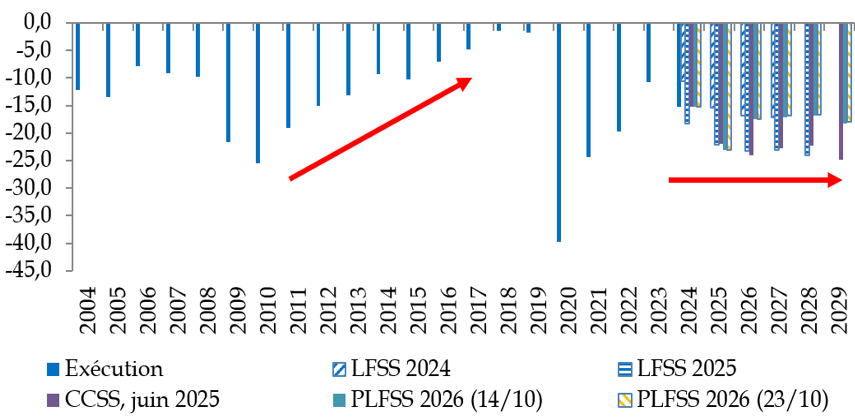

C. DES PERSPECTIVES PRÉOCCUPANTES À MOYEN TERME

Les perspectives de la sécurité sociale à moyen terme sont plus que jamais préoccupantes, avec un déficit qui, sans autres mesures que celles prévues par le PLFSS 2026, se stabiliserait à près de 20 milliards d'euros.

Solde de la sécurité sociale 2004-2029

(en milliards d'euros)

CCSS : commission des comptes de la sécurité sociale. LFSS : loi de financement de la sécurité sociale. PLFSS : projet de loi de financement de la sécurité sociale.

Source : Commission des affaires sociales, d'après les LFSS et les sources indiquées

Une telle situation serait dangereuse.

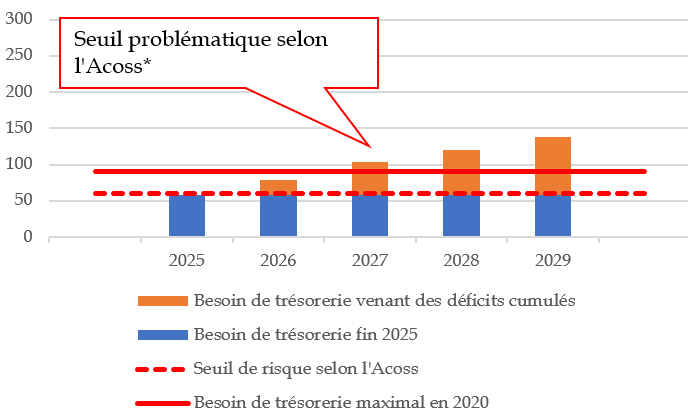

En effet, partir de 2026, le pic annuel de besoin de trésorerie de l'Agence centrale des organismes de sécurité sociale (Acoss)1(*), qui finance la sécurité sociale, devrait augmenter chaque année du montant du déficit de celle-ci, ce qui, sur la base des prévisions pluriannuelles du projet d'annexe à la LFSS, pourrait conduire à dépasser le seuil de 100 milliards d'euros en 2027 (cf. graphique ci-contre).

À titre de comparaison, pendant la crise sanitaire, quand l'Acoss n'était pas parvenue à se financer sur les marchés et qu'il avait fallu recourir en urgence à la Caisse des dépôts et consignations et à un pool de banques pour financer par exemple les retraites, le besoin de trésorerie maximal sur l'année a été de 90 milliards d'euros.

Le besoin de trésorerie maximal de l'Acoss, estimé d'après les prévisions de déficit du projet d'annexe à la LFSS 2026

Source : Commission des affaires sociales (actualisation du graphique figurant dans Élisabeth Doineau, Raymonde Poncet Monge, Sécurité sociale : la boîte à outils du Sénat, rapport d'information n° 901 (2024-2025), Mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat, commission des affaires sociales, 23 septembre 2025)

Selon l'Acoss, il n'est pas évident que l'on puisse renouveler sur la durée ce qu'on a fait de manière ponctuelle en 2020, avec en plus une absence de perspectives claires d'amélioration du solde. La situation pourrait devenir rapidement problématique, possiblement dès 2027.

* 1 Également connue sous le nom d'Urssaf Caisse nationale.