IV. RÉTABLIR LA SOUTENABILITÉ DES FINANCES SOCIALES

A. RAMENER LE DÉFICIT DE LA SÉCURITÉ SOCIALE À MOINS DE 15 MILLIARDS D'EUROS EN 2026

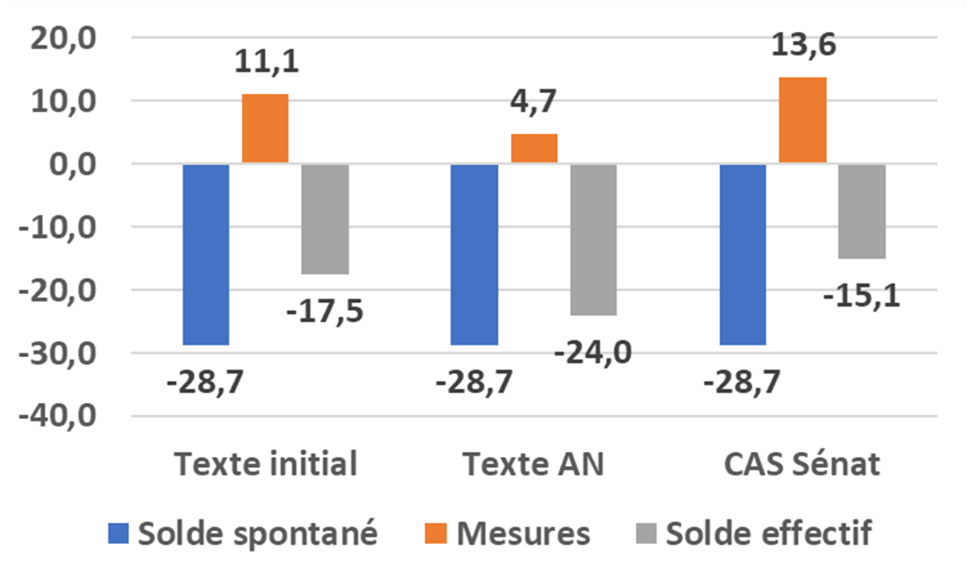

Solde de la sécurité sociale en 2026

(en milliards d'euros)

Source : Commission des affaires sociales

Le déficit spontané de la sécurité sociale en 2026 est estimé à 28,7 milliards d'euros par le Gouvernement.

Dans le texte initial, des mesures nettes d'amélioration du solde de 11,1 milliards d'euros permettaient de ramener le déficit à 17,5 milliards d'euros.

Dans le texte transmis au Sénat, les mesures d'amélioration du solde ont été réduites à seulement 4,7 milliards d'euros, d'où un déficit estimé à 24,0 milliards d'euros par la commission2(*), soit plus que les 23 milliards d'euros prévus pour 2025 - ce qui ne serait pas acceptable.

Dans le texte proposé par la commission, des mesures d'amélioration du solde de 13,6 milliards d'euros permettraient de ramener le déficit à 15,1 milliards d'euros.

B. S'INSPIRER DES PROPOSITIONS DU SÉNAT DE JUILLET 2025 ET ÉVITER DE METTRE INUTILEMENT L'ACOSS EN DIFFICULTÉ

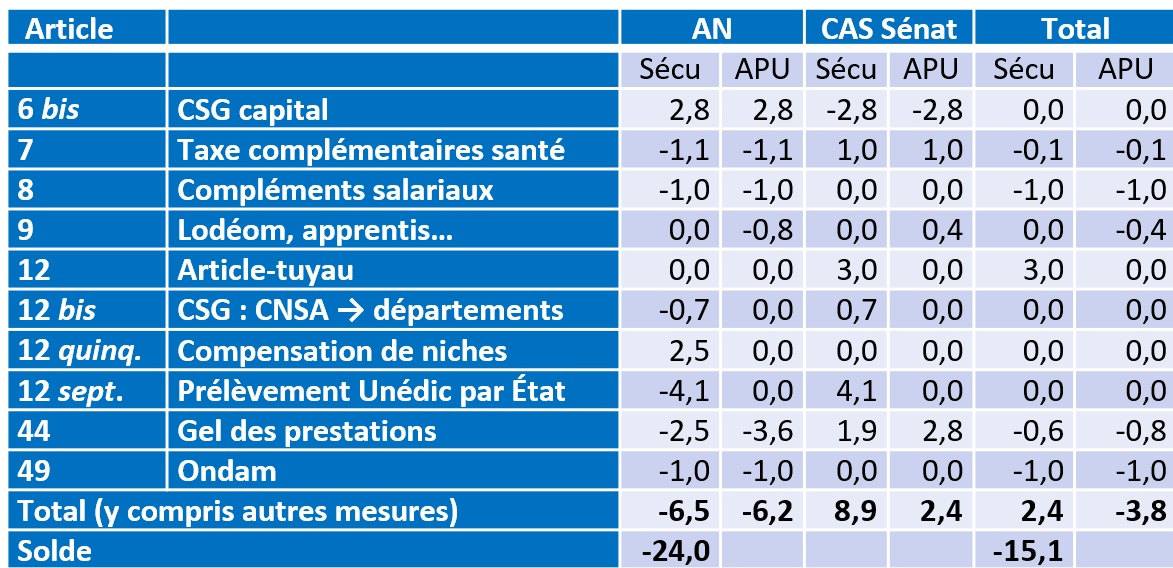

Le tableau ci-après synthétise les principales modifications apportées par l'Assemblée nationale et les propositions de la commission.

Principales modifications apportées par

l'Assemblée nationale

et propositions de la commission des affaires

sociales

(impact 2026, en milliards d'euros)

APU : toutes administrations publiques (y compris sécurité sociale). CAS : commission des affaires sociales. CSG : cotisation sociale généralisée. CNSA : Caisse nationale de solidarité pour l'autonomie. Unédic : Union nationale interprofessionnelle pour l'emploi dans l'industrie et le commerce.

Signe positif : amélioration du solde.

Source : Commission des affaires sociales

Les modifications apportées par l'Assemblée nationale et les propositions de la commission sont explicitées dans le corps du rapport.

C. RÉALISER DÈS QUE POSSIBLE UN TRANSFERT DE LA DETTE DE L'ACOSS VERS LA CADES

La sécurité sociale est financée par l'Acoss, que la loi n'autorise à s'endetter qu'à court terme sur les marchés. Compte tenu notamment du risque de liquidité inhérent à ce type d'endettement, des transferts de dette sont régulièrement réalisés de l'Acoss vers la Caisse d'amortissement de la dette sociale (Cades), qui se finance à moyen terme sur les marchés.

L'article 4 bis de l'ordonnance de 1996 sur la Cades, qui a valeur organique, impose un amortissement de la dette sociale d'ici le 31 décembre 2033.

À droit inchangé, les déficits cumulés de la sécurité sociale d'accumuleraient à l'Acoss, avec les risques qui en découlent.

Aussi, un récent rapport3(*) de la Mecss du Sénat préconise de « réviser rapidement l'article 4 bis (à valeur organique) de l'ordonnance de 1996 sur la Cades, afin de permettre un nouveau transfert de dette de l'Acoss à la Cades ».

La commission relève que dans une récente communication4(*) à la commission des affaires sociales de l'Assemblée nationale, la Cour des comptes indique que « le rythme de remboursement actuel de la Cades est plus rapide que prévu, ce qui devrait éteindre la dette dont elle a la charge au cours du second semestre 2032, au lieu du 31 décembre 2033 (dégageant une ressource non affectée de l'ordre de 20 milliards d'euros, pouvant ouvrir la voie à une reprise partielle de dette dont les conditions juridiques doivent être précisées) ».

Les principaux amendements adoptés par la

commission

à l'initiative de la rapporteure générale

(première et deuxième parties du PLFSS)

• Articles liminaire et 1er (supprimés) : rétablissement.

• Article 2 (supprimé) : rétablissement et, dans le cas de l'objectif national de dépenses d'assurance maladie (Ondam) pour 2025, majoration du sous-objectif relatif aux établissements de santé et minoration du 6e sous-objectif.

• Article 6 (supprimé) : rétablissement du gel du barème de la CSG, pour la seule année 2026.

• Article 6 bis : suppression de l'article, qui porte de 9,2 % à 10,6 % le taux de la CSG sur les revenus du capital.

• Article 7 (supprimé) : rétablissement de la taxe exceptionnelle sur les complémentaires santé, pour un montant d'un milliard d'euros.

• Article 10 : suppression de la nouvelle contribution applicable aux industriels du médicament et diminution du seuil de la clause de sauvegarde en contrepartie.

• Article 12 : suppression des réaffectations de recettes entre branches en conséquence de la réduction de 3 milliards d'euros par l'article 40 du PLF de la TVA affectée à la sécurité sociale (le Gouvernement devant ensuite effectuer par coordination la modification à l'article 40 du PLF).

• Article 12 bis : suppression de l'article, qui transfère à terme 1,4 milliard d'euros de CSG de la branche autonomie vers les départements.

• Article 12 septies : suppression de l'article, et donc rétablissement pour le Gouvernement de la possibilité de réduire par arrêté le montant de la compensation des allégements généraux à l'Unédic.

• Article 16 bis : suppression de l'article, qui vise à réduire la capacité de la sécurité sociale à se financer sur les marchés.

* 2 L'Assemblée nationale n'ayant pas achevé l'examen en première lecture du PLFSS, l'article 14, comprenant le tableau d'équilibre, n'a pas été actualisé par le Gouvernement. Il n'existe donc pas d'estimation « officielle » du déficit 2026 résultant du texte de l'Assemblée nationale.

* 3 Élisabeth Doineau, Raymonde Poncet Monge, Sécurité sociale : la boîte à outils du Sénat, rapport d'information n° 901 (2024-2025), Mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat, commission des affaires sociales, 23 septembre 2025.

* 4 Cour des comptes, La situation financière de la sécurité sociale - Une perspective de redressement fragile en 2026, une impasse de financement préoccupante, communication à la commission des affaires sociales de l'Assemblée nationale, octobre 2025.