B. L'ABSENCE D'UNE PERSPECTIVE DE RÉDUCTION DU DÉFICIT DE LA BRANCHE MALADIE

L'objectif de dépenses de la branche maladie, maternité, invalidité et décès est fixé à 267,5 milliards d'euros pour 2026, soit une hausse de 2 % par rapport à l'exécution 2025.

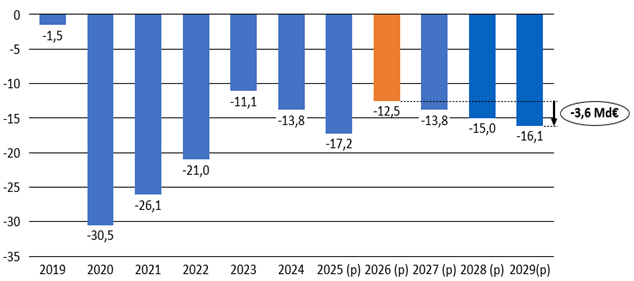

La situation financière de la branche maladie présentée dans le PLFSS pour 2026 demeure particulièrement préoccupante. Certes le Gouvernement prévoit une amélioration en 2026, avec un déficit qui devrait s'établir à 12,5 milliards d'euros grâce à une augmentation des recettes, mais ce redressement annoncé repose sur des hypothèses macroéconomiques et des ambitions de maîtrise des dépenses particulièrement optimistes. Le solde continuera de se dégrader au-delà de 2026, sans qu'aucune trajectoire de retour à l'équilibre de la branche maladie ne soit envisagée.

Évolution du déficit de la branche maladie entre 2019 et 2029

(en milliards d'euros)

Source : Commission des affaires sociales, données PLFSS pour 2026

Dans ce contexte, la commission appelle à redéfinir une stratégie de financement de la branche maladie crédible et soutenable, qui ne repose ni sur des paris macroéconomiques incertains ni sur des économies de court terme, mais sur une trajectoire de moyen terme réaliste et assumée. Le temps des ajustements ponctuels est révolu : la santé de la branche maladie exige, elle aussi, un traitement de fond.