PREMIÈRE PARTIE

LE PROGRAMME

203

« INFRASTRUCTURES ET SERVICES DE

TRANSPORTS » : DES FINANCEMENTS POUR LES INFRASTRUCTURES

STABILISÉS APRÈS LA BAISSE DE 2025

La lisibilité des investissements de l'État dans le secteur des transports terrestres et fluviaux est rendue complexe par la pluralité des vecteurs et organismes par lesquels ces dépenses sont portées.

Si une part significative des dépenses de l'État dans les transports terrestres et fluviaux se retrouve dans le programme 203, soit sous forme de crédits budgétaires autorisés en loi de finances, soit via des fonds de concours, certaines des dépenses de l'État ne figurent pas dans son budget. Il s'agit des dépenses réalisées via le budget de l'agence de financement des infrastructures de transports de France (AFITF) sans transiter par le programme 203, sous forme de fonds de concours, ou encore celles des dépenses de voies navigables de France (VNF), financées par d'autres ressources que les fonds de concours de l'AFITF et la subvention pour charges de service public qui lui est versée chaque année à partir des crédits du programme 203.

Inversement, toutes les dépenses retracées dans le budget de l'État ne proviennent pas de l'État lui-même. Il s'agit notamment du fonds de concours abondé par la SNCF pour la régénération et la modernisation du réseau ferroviaire16(*) ou encore des fonds de concours versés chaque année par les collectivités au programme 203.

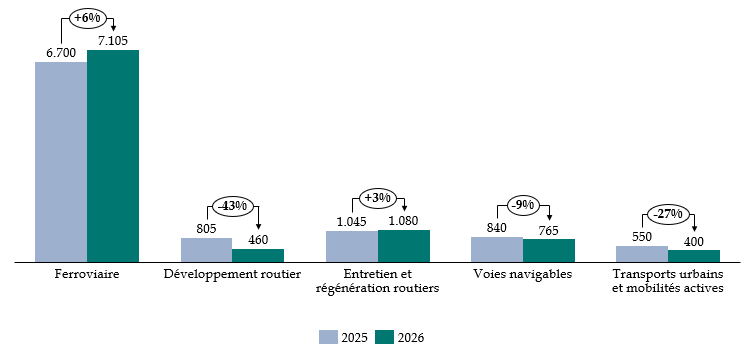

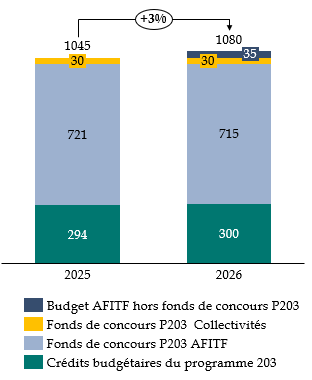

Ainsi, et au total, tous financeurs confondus (et hors société des grands projets), les dépenses transitant par le programme 203 ou directement versées par l'AFITF, dans les secteurs ferroviaire, routier, fluvial et des transports en commun urbains et des mobilités actives, représenteraient environ 10 milliards d'euros en 2026. Ce montant est stable par rapport à 202517(*). Pour leur part, les dépenses de la SGP, essentiellement pour les infrastructures du Grand Paris express, représentent environ 5 milliards d'euros (voir infra).

Dépenses18(*), sur le

périmètre du programme 203 et du budget de l'AFITF,

dans

les secteurs ferroviaire, routier, fluvial et des transports en commun urbains

ainsi que des mobilités actives (2025-2026)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires et les budgets de l'AFITF

Dans le détail, les dépenses consacrées au secteur ferroviaire progresseraient de plus de 400 millions d'euros, soit un rythme significativement supérieur à l'inflation. Les dépenses relatives à l'entretien et à la régénération du réseau routier national non concédé progresseraient également à un rythme supérieur à l'inflation. Inversement, les dépenses pour des projets de développement de nouvelles infrastructures routières ou encore en faveur des transports en communs urbains19(*) et des mobilités actives connaîtraient des diminutions significatives20(*). Dépendants notamment de l'obtention de fonds européens, les dépenses totales dans les infrastructures fluviales pourraient diminuer en 2026. Néanmoins, la subvention versée par le budget de l'État à VNF ainsi que les sommes consacrées au secteur par l'AFITF devraient rester stables en 2026.

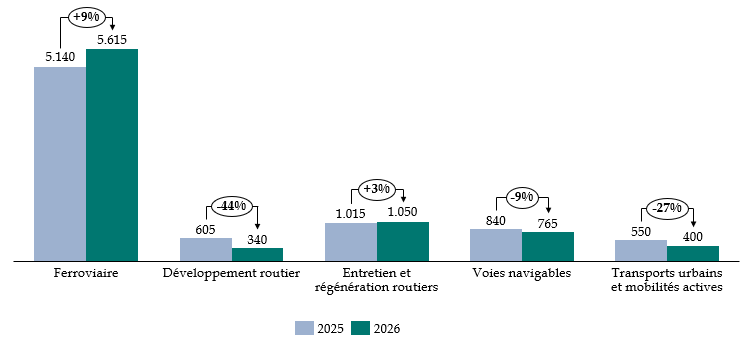

Sur ces montants, la contribution directe de l'État, entendue au sens des crédits budgétaires du programme 203 ainsi que des dépenses de l'AFITF et de VNF21(*), représente environ 8,2 milliards d'euros, un montant stable en valeur22(*) entre 2025 et 2026.

Dépenses23(*), de l'État dans les

secteurs ferroviaire, routier, fluvial

et des transports en commun urbains

ainsi que des mobilités actives (2025-2026)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires et les budgets de l'AFITF

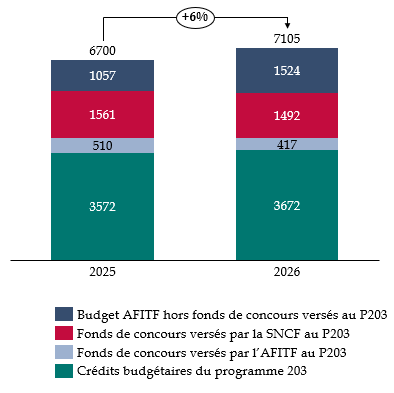

Les sommes allouées par la SNCF pour abonder le fonds de concours destiné à contribuer au financement de la régénération et de la modernisation du réseau sont significatives et nettement supérieures aux montants prévus dans le contrat de performance de SNCF Réseau. Cette situation s'explique par la décision de l'État de faire financer exclusivement par la SNCF jusqu'en 2027 la montée en puissance des investissements dans le réseau ferré (voir infra). Néanmoins, l'essentiel des dépenses relatives au secteur ferroviaire, sur le périmètre du programme 203 et du budget de l'AFITF, sont directement assumées par l'État, le premier poste, 3,2 milliards d'euros, étant représenté par les redevances d'infrastructures versées à SNCF Réseau.

Types de dépenses relatives au secteur

ferroviaire sur le périmètre couvert

par le programme 203

et le budget de l'AFITF

(en millions d'euros)

P203 : programme 203.

Source : commission des finances du Sénat, d'après les documents budgétaires et les budgets de l'AFITF

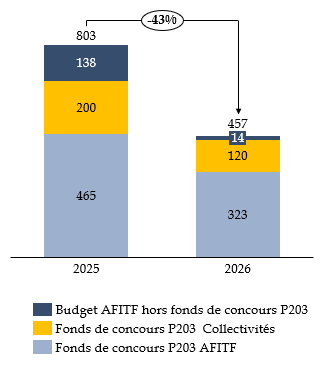

En 2026, les dépenses destinées à des projets de développement de nouvelles infrastructures routières devraient afficher une baisse substantielle.

Types de dépenses relatives au développement de nouvelles infrastructures routières sur le périmètre couvert par le programme 203 et le budget de l'AFITF

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires et les budgets de l'AFITF

Les dépenses dans l'entretien et la régénération du réseau routier national non concédé existant devraient quant-à-elles légèrement augmenter au cours de l'exercice budgétaire à venir.

Types de dépenses relatives au développement de nouvelles infrastructures routières sur le périmètre couvert par le programme 203 et le budget de l'AFITF

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires et les budgets de l'AFITF

Les développements ultérieurs du présent rapport visent à décrire de manière plus fine les différentes évolutions de ces dépenses, qu'elles relèvent du budget de l'AFITF ou du programme 203.

I. APRÈS UNE BAISSE SENSIBLE EN 2025 ET ALORS QUE LES BESOINS SONT PLUS IMPORTANTS QUE JAMAIS, LES FINANCEMENTS DE L'ÉTAT DANS LES INFRASTRUCTURES DE TRANSPORTS DOIVENT SE STABILISER EN 2026

La contribution de l'État au financement des infrastructures de transports transite largement par le budget de l'agence de financement des infrastructures de transports de France (AFITF). Sur la période 2019-2023, les dépenses effectives annuelles (c'est-à-dire les crédits de paiement) de cette agence ont été encadrées par une programmation prévue par la loi d'orientation des mobilités (LOM)24(*). Depuis, faute de loi de programmation des transports et en dépit d'une disposition de cette même LOM prévoyant une actualisation de la trajectoire pluriannuelle des dépenses de l'AFITF, il n'existe plus aucune véritable visibilité à moyen terme des investissements de l'État dans les infrastructures de transport.

À ce titre, parmi les conclusions de la conférence « ambition France transports »25(*) les rapporteurs ont accueilli favorablement la perspective, annoncée par le ministre des transports, d'une loi-cadre qui comporterait un volet de programmation financière des investissements de l'État dans les infrastructures. Malgré un contexte politique et budgétaire tout aussi contraint que complexe, il s'agit désormais de faire enfin aboutir cette initiative que les rapporteurs appellent de leurs voeux depuis de nombreuses années déjà.

A. EN AUGMENTATION EN 2026, LE MONTANT DES RECETTES AFFECTÉES À L'AFITF DOIT LUI PERMETTRE DE STABILISER SES RESSOURCES DANS UN CONTEXTE DE TARISSEMENT DES FINANCEMENTS PROVENANT DES CRÉDITS DU PLAN DE RELANCE

Le budget de l'AFITF est principalement abondé par l'affectation d'une partie du produit de l'accise sur les produits énergétiques26(*). Le plafond de cette affectation avait été porté à 2 050 millions d'euros en loi de finances initiale pour 202427(*). Cependant, en raison du dérapage des finances publiques, la loi de finances de fin de gestion pour 202428(*) avait réduit le montant de ce plafond à 1 651 millions d'euros.

Pour les mêmes raisons, afin que le secteur des transports contribue à l'effort global de maîtrise des dépenses de l'État, ce plafond avait à nouveau été fortement diminué en loi de finances pour 202529(*) pour s'établir à 1 221 millions d'euros.

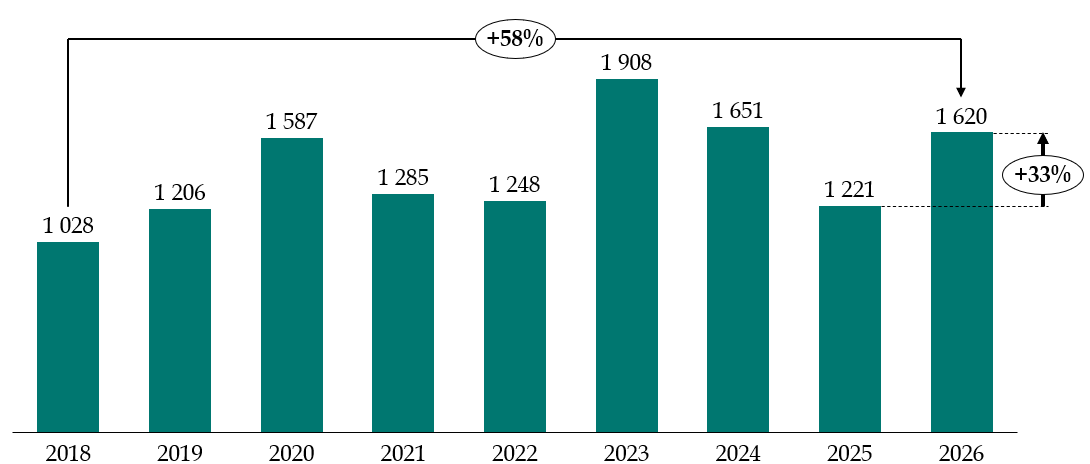

Le présent projet de loi de finances prévoit quant à lui en 2026 une inversion de cette tendance baissière en portant ce plafond à 1 620 millions d'euros, soit une augmentation de 33 % par rapport à 2025 et un niveau équivalent à celui constaté en 2020 et en 2024. Certes en baisse par rapport au pic constaté en 2023, sur une période plus longue, le montant d'accise affecté à l'AFITF reste orienté sur une tendance haussière depuis la promulgation de la loi d'orientation des mobilités (+ 58 % depuis 2018).

Évolution du plafond du produit d'accise

sur les produits énergétiques

affecté à

l'AFIT France (2018-2026)

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances

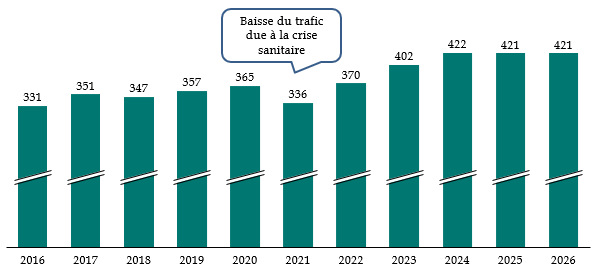

Assis sur le chiffre d'affaires de l'année précédente, le produit de la redevance domaniale versée par les sociétés concessionnaires d'autoroutes (SCA) s'est établi à 411 millions d'euros en 2024. Le rendement de la redevance pourrait atteindre 421 millions d'euros en 2025. Le même niveau de rendement est attendu en 2026.

Évolution de la redevance domaniale affectée à l'AFIT France (2016-2026)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'AFIT France

Les recettes de la taxe d'aménagement du territoire (TAT)30(*) acquittée par les SCA, à raison du nombre de kilomètres parcourus par les usagers, devraient rapporter 561 millions d'euros à l'AFIT France en 2026 comme au cours des années précédentes.

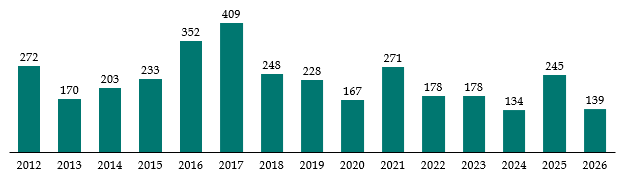

Une partie du produit des amendes des radars automatiques du réseau routier national est également reversée à l'AFITF. En 2025 l'AFITF devrait percevoir 245 millions d'euros au titre de cette ressource. En revanche, en 2026, l'affectation à l'agence du produit des amendes radar ne devrait s'établir qu'à 139 millions d'euros.

Évolution des recettes d'amendes

radars

affectées au budget de l'AFIT France

(2012-2026)

(en millions d'euros)

Source : commission des finances d'après les réponses au questionnaire budgétaire

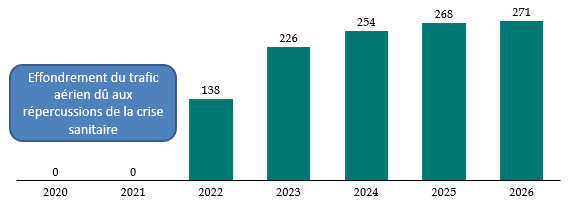

Depuis 2020, une part du rendement du tarif de solidarité de la taxe sur le transport aérien de passagers souvent qualifiée de taxe de solidarité sur les billets d'avion (TSBA) est affectée à l'AFITF. Le projet de loi de finances pour 2026 a prévu de légèrement majorer, à 271 millions d'euros, le plafond d'affectation du produit de cette taxe à l'AFITF.

Évolution de la fraction de

l'écocontribution sur le transport aérien

affectée

à l'AFIT France (2020-2026)

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances et les documents financiers de l'AFIT France

Depuis 2015, l'AFITF percevait aussi annuellement une contribution volontaire exceptionnelle des sociétés concessionnaires d'autoroutes (SCA) pour un montant total de 1,2 milliard d'euros courants sur la durée des concessions, soit environ 60 millions d'euros par an. Cependant, depuis 2021, les SCA, engagées dans un contentieux avec l'État au sujet de l'indexation de la taxe d'aménagement du territoire (TAT) sur l'inflation, refusent de s'acquitter de leur contribution annuelle due à l'AFITF.

En 2024, après avoir été déboutées en première instance, les SCA ont été contraintes de verser les sommes dues au titre des échéances 2021, 2022 et 2023, soit 187,6 millions d'euros. Outre le fait qu'elles aient fait appel de cette décision de justice, les SCA ont également refusé de payer les échéances 2024 et 2025 de cette contribution.

Comme ils ont déjà pu le pointer par le passé, les rapporteurs regrettent vivement cette situation par laquelle l'AFITF, et par ricochet le financement des infrastructures de transports, se retrouve l'otage d'un conflit qui lui est étranger. Il semble malheureusement que cette situation, qui n'a pourtant déjà que trop duré, ne soit pas près de se dénouer.

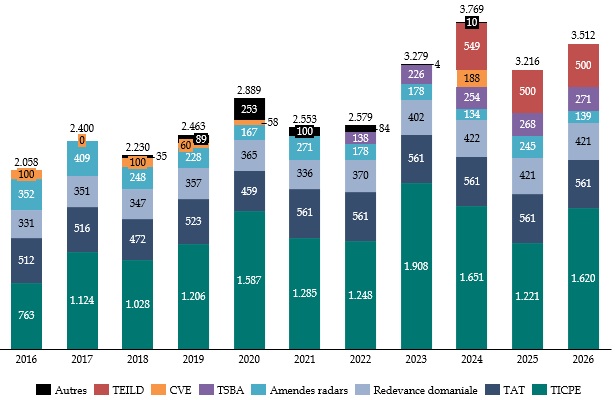

Depuis 2025, l'AFITF se voit affecter une fraction du produit de la taxe sur l'exploitation des infrastructures de transport de longue distance (TEILD) instaurée par l'article 100 de la loi de finances initiale pour 202431(*). Cette affectation est plafonnée à 500 millions d'euros.

Évolution des recettes de l'AFIT France (hors plan de relance)

(en millions d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

Prévisions fin 2025 |

PLF 2026 |

|

|

Taxe d'aménagement du territoire |

472 |

523 |

459 |

561 |

561 |

561 |

561 |

561 |

561 |

|

Redevance domaniale |

347 |

357 |

365 |

336 |

370 |

402 |

422 |

421 |

421 |

|

Amendes radars |

248 |

228 |

167 |

271 |

178 |

178 |

134 |

245 |

139 |

|

TICPE |

1 028 |

1 206 |

1 587 |

1 285 |

1 248 |

1 908 |

1 651 |

1 221 |

1 620 |

|

Écocontribution billets d'avion |

- |

- |

- |

- |

138 |

226 |

254 |

268 |

271 |

|

Plan de relance autoroutier |

100 |

60 |

58 |

- |

- |

- |

188 |

- |

- |

|

Taxe sur l'exploitation des infrastructures de transport longue distance |

- |

- |

- |

- |

- |

- |

549 |

500 |

500 |

|

Produits exceptionnels |

35 |

89 |

3 |

- |

2 |

4 |

10 |

0 |

0 |

|

Dotation budgétaire « Marseille en grand » |

- |

- |

- |

- |

82 |

- |

- |

- |

-- |

|

Subvention de l'État |

- |

- |

250 |

100 |

- |

- |

- |

- |

- |

|

Total |

2 230 |

2 463 |

2 889 |

2 553 |

2579 |

3 279 |

3 769 |

3 216 |

3 512 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Hors financements liés au plan de relance, les ressources affectées à l'AFITF en 2026 devraient progresser de 300 millions d'euros pour s'établir à 3,5 milliards d'euros. Dans un contexte de tarissement des crédits alloués dans le cadre du plan de relance, cette augmentation doit permettre à l'agence de stabiliser le montant total de ses ressources et, par voie de conséquence, ses dépenses (voir infra) pour l'exercice à venir.

Recettes affectées à l'AFIT France (hors plan de relance) depuis 2016

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

* 16 Même si, dans la mesure où la SNCF est détenue à 100 % par l'État qui considère que ces abondements correspondent à son renoncement aux dividendes qu'il pourrait réclamer à la société en tant qu'unique actionnaire, ces sommes peuvent être assimilées à des dépenses de l'État au sens large.

* 17 Au regard des crédits prévus par le présent projet de loi de finances sur le programme 203 ainsi que du budget prévisionnel de l'AFITF pour 2026.

* 18 En crédits de paiement.

* 19 Hors dépenses de la SGP.

* 20 En raison de la baisse des montants versés dans le cadre des appels à projet de transport collectif en site propre (TSCP) ainsi que des contributions de l'État à des projets inclus dans les contrats de plan État régions (CPER).

* 21 Bien que VNF perçoive aussi des financements européens et provenant des collectivités, à hauteur d'environ 120 millions d'euros en 2025.

* 22 C'est-à-dire en baisse en volume du fait de l'inflation.

* 23 En crédits de paiement.

* 24 La loi n° 2019 1428 du 24 décembre 2019 d'orientation des mobilités (LOM).

* 25 Rapport ambition France transports, financer l'avenir des mobilités, juillet 2025.

* 26 L'ancienne taxe intérieure de consommation sur les produits énergétiques ou TICPE.

* 27 Loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

* 28 Loi n° 2024-1167 du 6 décembre 2024 de finances de fin de gestion pour 2024.

* 29 Loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 30 Cette taxe est prévue à l'article L. 421-175 du code des impositions sur les biens et les services.

* 31 La loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.