D. DES OUTILS DE PILOTAGE ET DE PERFORMANCE À CONSOLIDER

Les institutions des pouvoirs publics disposent de dispositifs de suivi et de pilotage budgétaire adaptés à leurs spécificités. Le Sénat a mis en place une structuration par actions distinctes, permettant d'isoler certaines dépenses, tandis qu'il assure également un suivi des dépenses par destination et par agrégats.

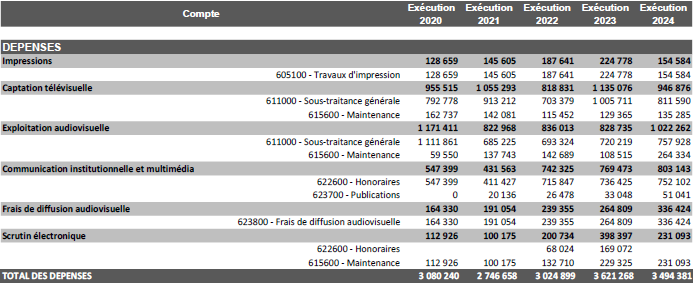

Agrégat des dépenses des fonctions support à l'activité législative du Sénat

Source : rapport d'information n° 603 (2024-2025), déposé le 7 mai 2025, fait au nom de la commission spéciale chargée du contrôle des comptes et de l'évaluation interne sur les comptes du Sénat de l'exercice 2024, M. Dominique de Legge, Président, M. Éric Jeansannetas, rapporteur

La Présidence de la République et le Conseil constitutionnel recourent à une comptabilité par destination, tandis que l'Assemblée nationale déploie également une analyse par « centres de coûts »18(*). Face aux défis financiers et structurels évoqués précédemment, le rapporteur spécial souligne la nécessité de renforcer ces outils, afin d'améliorer la connaissance fine des coûts, en particulier via la mise en place d'une comptabilité analytique.

Parallèlement, le rapporteur spécial demeure attentif au développement de budgets « verts », permettant d'appréhender les politiques institutionnelles sous l'angle de leur impact environnemental. À cet égard, il salue l'initiative de la Présidence de la République, qui a engagé en 2023 la mise en oeuvre d'une telle démarche, selon la méthodologie conjointe élaborée par le Conseil général de l'environnement et du développement durable (CGEDD) et l'Inspection générale des finances (IGF)19(*). Cette nouvelle approche vise à offrir aux services prescripteurs une lecture environnementale de leur budget, en appréciant l'impact de leurs décisions sur la lutte contre le changement climatique et en permettant de suivre, d'une année sur l'autre, l'évolution des dépenses favorables ou défavorables à la transition écologique. Il salue également la réalisation d'un bilan carbone des activités de Public Sénat en 2025.

* 18 Qui repose sur la méthode dite des « coûts partiels », qui ne prend en compte que des charges directement affectées à une activité, une fonction ou à une entité donnée, à l'exclusion des charges considérées comme fixes car communes à plusieurs activités, fonctions ou entités (loyers, électricité, impôts, etc.).

* 19 Green Budgeting : proposition de méthode pour une budgétisation verte, septembre 2019.