C. DES DÉGRÈVEMENTS DE TAXE D'HABITATION FORTEMENT REVUS À LA HAUSSE DU FAIT DES DIFFICULTÉS RENCONTRÉES PAR L'APPLICATION « GÉRER MES BIENS IMMOBILIERS »

La taxe d'habitation sur les résidences principales (THRP) a été définitivement supprimée en 2023. Ne subsiste que la taxe d'habitation sur les résidences secondaires et autres locaux meublés non affectés à l'habitation principale (THRS) pour lesquels communes et groupements peuvent fixer librement les taux.

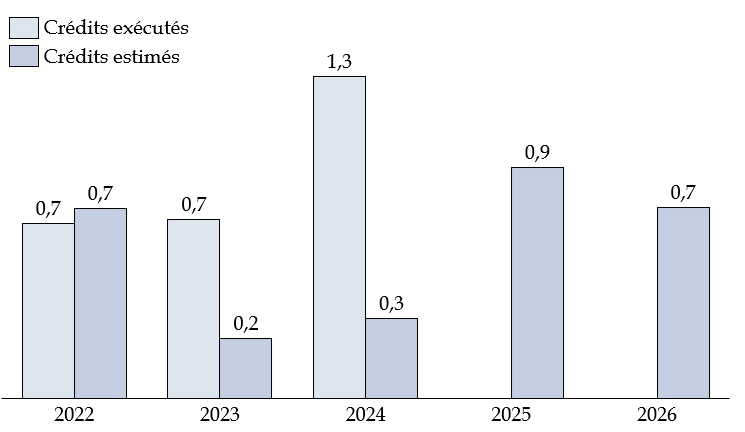

Les crédits de la sous-action 03 ont connu deux évolutions divergentes : alors que la suppression de la THRP devait entraîner une baisse structurelle des remboursements et dégrèvements de taxe d'habitation (les crédits de la sous-action sont ainsi passés de 0,7 milliard d'euros dans la LFI pour 2022 à 0,3 milliard d'euros dans la LFI pour 2024), ces crédits ont dû être largement revus à la hausse en 2024 pour financer d'importants dégrèvements consécutifs à la mise en place de l'outil Gérer mes biens immobiliers (GMBI), qui ont particulièrement affecté les crédits exécutés en 2024. Ainsi, les remboursements et dégrèvements de taxe d'habitation se sont finalement élevés à 1,3 milliards d'euros en 2024. La DGFiP met en oeuvre un plan pour résorber progressivement ces difficultés, qui devraient néanmoins se faire sentir sur les prochains exercices (cf. détail ci-après). Les crédits de cette sous-action sont estimés à 745 millions d'euros en 2026 par ce projet de loi de finances.

Évolution des remboursements et dégrèvements de taxe d'habitation

(en milliards d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

D. LE VOLUME DES ADMISSIONS EN NON VALEUR ÉVOLUE PEU

Les admissions en non-valeur (ANV) sont constituées des créances irrécouvrables, celles dont le paiement effectif n'a pu être obtenu en raison notamment de l'insolvabilité ou de la disparition du redevable. Elles ont pour but de relever le comptable public de sa responsabilité mais n'éteignent pas pour autant la créance du redevable qui pourra à tout moment être recouvrée en cas de retour à meilleure fortune du redevable insolvable.

L'enregistrement des ANV sur le programme 201 concerne les trois taxes locales (contribution économique territoriale, taxe d'habitation et taxe foncière), avec la répartition suivante (dernières données disponibles) :

Répartition par impôt des admissions en non-valeur d'impôts locaux

(en millions d'euros)

|

2023 |

2024 |

|

|

Taxe d'habitation |

140 |

117 |

|

Taxes foncières |

194 |

192 |

|

TP ou de CFE |

3 |

5 |

|

Autres |

130 |

176 |

|

Total |

467 |

490 |

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

En 2026, les ANV sont estimées à 490 millions d'euros, en légère hausse par rapport à l'année précédente (+ 4,9 %).