C. UNE ÉVOLUTION FISCALE BIENVENUE POUR DÉVELOPPER UNE ACTIVITÉ ÉCONOMIQUE ENDOGÈNE DANS LES QUARTIERS

Même s'il s'agit d'une mesure fiscale qui ne concerne pas directement la programmation budgétaire, le rapporteur spécial tient à noter l'évolution la plus significative pour la politique de la ville en 2026 : la mise en extinction de l'exonération fiscale prévue dans les zones franches urbaines-territoires entrepreneurs (ZFU-TE).

Les activités créées en ZFU-TE entre le 1er janvier 2006 et le 31 décembre 2025 peuvent bénéficier d'une exonération totale, pendant cinq ans, des bénéfices ou des revenus tirés de l'activité de l'entreprise dès lors qu'elle est éligible, puis d'une exonération partielle pendant encore trois ans.

Cette dépense fiscale, à destination des activités commerciales et des professions de santé, coûtait, en 2023, 120 millions d'euros.

Par l'article 12 du PLF 2026, le gouvernement prévoit :

- le déploiement d'une nouvelle exonération d'impôt sur le revenu et les bénéfices dans les QPV pour une durée de cinq ans pour toute création ou reprise d'activité dans ces quartiers, puis une exonération partielle pour trois ans supplémentaires, similaire à celle situés dans les ZFU-TE ;

- de ne pas prolonger le régime fiscal des ZFU-TE, duquel il ne sera plus possible de bénéficier à partir du 31 décembre 2025 ;

- d'unifier et d'harmoniser les différents régimes d'exonérations fiscales applicables dans les QPV.

Cet article fait des QPV le zonage unique dans lequel s'exercent les actions de la politique de la ville et où il est possible de bénéficier d'avantages fiscaux.

Le rapporteur spécial salue cette entreprise de simplification, qui donne une meilleure lisibilité aux différents dispositifs fiscaux destinés à faciliter l'emploi endogène dans les quartiers.

Cependant, au vu du coût de la nouvelle exonération, qui engendrerait une perte de recette de 155 millions d'euros pour l'ensemble des administrations publiques en année pleine, dont 139 millions d'euros pour l'État, il appelle à un contrôle renforcé de l'efficacité de cette mesure. Il s'agit en effet d'un surcoût de 35 millions d'euros par rapport au dispositif précédent.

D. L'ACCÉLÉRATION DE LA PARTICIPATION DE L'ÉTAT AU FINANCEMENT DU NOUVEAU PROGRAMME NATIONAL DE RENOUVELLEMENT URBAIN DOIT ÊTRE LUE COMME LE RATTRAPAGE D'UN SOUS-INVESTISSEMENT CHRONIQUE

Le nouveau programme national de renouvellement urbain (NPNRU) a été prévu dès la loi de programmation pour la ville de 2014. Alors que son prédécesseur, le programme national de rénovation urbaine (PNRU), avait connu son pic de réalisations cinq à six années après sa création en 2003, le NPNRU est toujours en phase de croissance au bout de dix ans.

Ces retards ont été dus en premier lieu à la définition d'une enveloppe limitée à 5 milliards d'euros, soit moins de la moitié de celle du PNRU, accrue par la suite à 10 milliards d'euros, puis 12 milliards d'euros. La mise en oeuvre de la RLS en 2018 puis un processus de validation complexe ont retardé également les procédures.

Le rapporteur spécial salue cependant l'accélération de la mise en oeuvre du programme. En effet, la revue nationale des projets NPNRU qui s'est tenue le 20 mai 2025 a permis d'établir un état des lieux précis et qualitatif du déploiement opérationnel du NPNRU :

- 100 % du programme est contractualisé ;

- 84 % des opérations sont démarrées et 24 % sont livrées.

Le NPNRU repose, comme son prédécesseur, sur un financement majoritairement apporté par Action Logement (8,0 milliards d'euros en équivalent subventions) et les bailleurs sociaux (2,8 milliards d'euros) à l'Agence nationale pour la rénovation urbaine (ANRU), l'État devant pour sa part apporter 1,2 milliard d'euros.

La nouvelle convention quinquennale Action Logement43(*) confirme l'engagement de ce groupe, qui serait de 6,8 milliards d'euros de subvention à l'ANRU et 3,3 milliards d'euros de prêts bonifiés aux organismes de logements sociaux.

Sur la période 2023-2027, les subventions apportées par Action Logement seraient de 2,2 milliards d'euros, soit 440 millions d'euros par an. Les bailleurs sociaux continuent également à participer au financement de l'ANRU à hauteur de 184 millions d'euros en 202444(*).

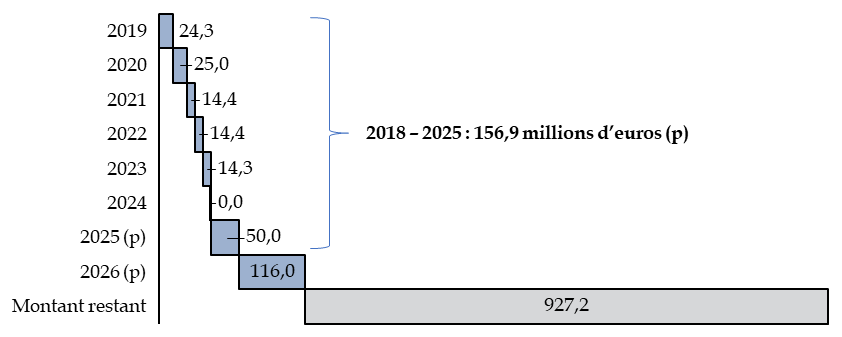

En comparaison, la contribution de l'État n'a atteint que 156,9 millions d'euros après sept ans de versements, soit une moyenne de 19,6 millions d'euros par an. L'engagement de fournir 1,2 milliard d'euros est encore loin d'être accompli.

Financement du NPNRU par l'État

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

La participation de l'État prévue dans la loi de finances initiale pour 2024, qui indiquait une participation à hauteur de 50 millions d'euros, a été entièrement annulée en cours de gestion. En 2025, 50 millions d'euros ont été déployés, prémisses d'un rattrapage nécessaire pour éviter de mettre en péril l'équilibre financier de l'ANRU.

Face aux retards pris, le rapporteur spécial constate que l'article 66 du projet de loi de finances et rattaché à la présente mission envisage de décaler d'un an la date limite d'engagement de crédits pour le NPNRU. Ainsi, alors que la date fixée était 2026, il serait possible d'engager des décaissements jusqu'à fin 2027.

Comme l'indique l'évaluation préalable de l'article, les engagements restants au titre du NPNRU s'élèvent à 2 milliards d'euros à compter du 1er janvier 2026. Or, compte tenu du montant des contributions prévues fin 2025 pour 2026, l'ANRU ne parviendrait pas à décaisser l'ensemble des crédits dont le versement est prévu en 2026 et serait en impasse de trésorerie à la fin de cette année. Pour éviter cette impasse, il est nécessaire de décaler a minima 0,5 Md€ d'engagements en 2027.

Le rapporteur spécial encourage l'État à sanctuariser une participation qui permette de mener le NPNRU à son terme sans que de nouveaux retards ne soient pris. Il est en effet de la responsabilité de l'État de maintenir, pour les années à venir, un rythme de décaissement cohérent avec les objectifs annoncés.

Il déplore le fait que la tension de trésorerie sur la période 2025-2028 était prévisible et que le moindre investissement de l'État dans la politique de la ville ait pour conséquence de retarder le renouvellement urbain.

Financement et décaissements

prévisionnels de l'ANRU

sur la période 2023-2028

(en millions d'euros)

Décaissements au titre des subventions NPNRU et du fonctionnement de l'ANRU.

Source : commission des finances, à partir des réponses au questionnaire budgétaire

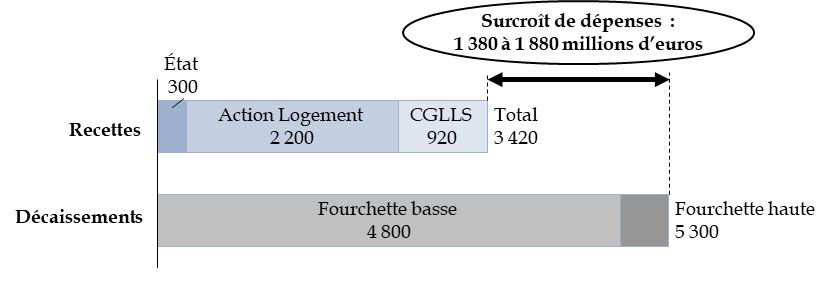

Pour les années à venir, le financement de l'ANRU demeure une question ouverte. Il est estimé que les recettes, sur la période 2023-2028, atteindraient 3,4 milliards d'euros, pour des dépenses de l'ordre de 5 milliards d'euros. En effet, outre le NPNRU, l'Agence participe au programme national de requalification des quartiers anciens dégradés (PNRQAD), mené en lien avec l'Agence nationale de l'habitat (ANAH).

Dans une logique de cohérence, le rapporteur spécial appelle ainsi les acteurs à être à la hauteur de leur engagement pour que le rythme de rénovation ne ralentisse pas plus, tout en ayant conscience que l'état actuel des finances publiques est un facteur de difficultés pour que l'État s'engage pleinement dans le financement de la rénovation urbaine.

* 43 Convention quinquennale 2023-2027 entre l'État et Action Logement, publiée au Journal officiel du 12 août 2023.

* 44 L'absence de réponse dans les temps à certaines questions du questionnaire budgétaire ont empêché de mettre à jour certaines données.